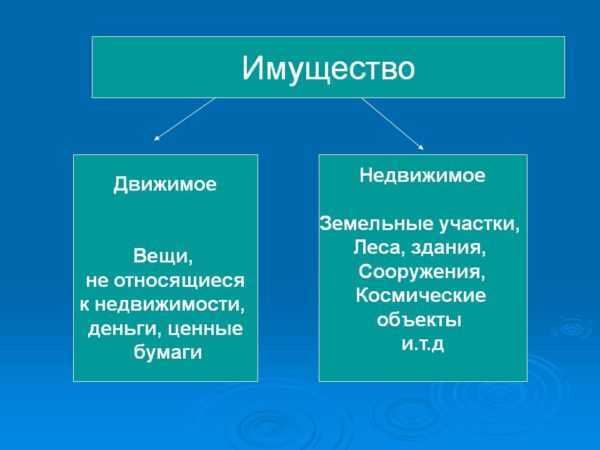

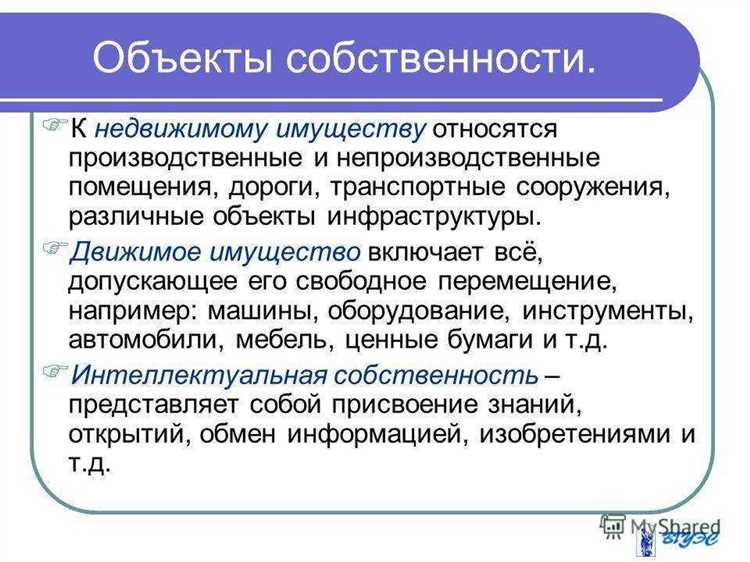

Иное движимое имущество учреждения – это материальные объекты, не входящие в состав основных средств, но при этом находящиеся на балансе организации и подлежащие бухгалтерскому учету. К этой категории относят предметы, стоимость которых ниже установленного порога для признания основными средствами, либо срок службы которых менее 12 месяцев. Примеры – оргтехника, инструменты, хозяйственный инвентарь, мебель, средства защиты, посуда и бытовые приборы.

В учетной политике учреждения должны быть определены критерии, по которым имущество классифицируется как иное движимое. Например, предельная стоимость актива, перечень групп объектов, а также способы их учета. В 2025 году для большинства бюджетных учреждений применяется лимит в 10 000 рублей для отнесения имущества к основным средствам, всё, что дешевле, при соблюдении других условий, учитывается как иное движимое.

Отдельного внимания требует инвентаризация такого имущества. В связи с высокой подвижностью и количеством объектов, контроль за их сохранностью требует введения индивидуальных номеров, ведения пообъектных карточек и закрепления материально ответственных лиц. Использование автоматизированных систем учёта значительно упрощает эти процессы.

Также необходимо учитывать, что передача, списание и перемещение иного движимого имущества регламентируется внутренними локальными актами, а в ряде случаев – нормативными актами учредителя. Наличие точного перечня имущества, отнесённого к данной категории, помогает избежать ошибок при инвентаризации и при проверках контролирующих органов.

Как классифицируется иное движимое имущество в учёте учреждения

Иное движимое имущество в учёте учреждения классифицируется в зависимости от функционального назначения, стоимости и срока использования. В первую очередь учитываются объекты, не относящиеся к основным средствам – то есть те, чья первоначальная стоимость ниже установленного лимита (в 2025 году – 40 000 рублей) и срок эксплуатации менее 12 месяцев.

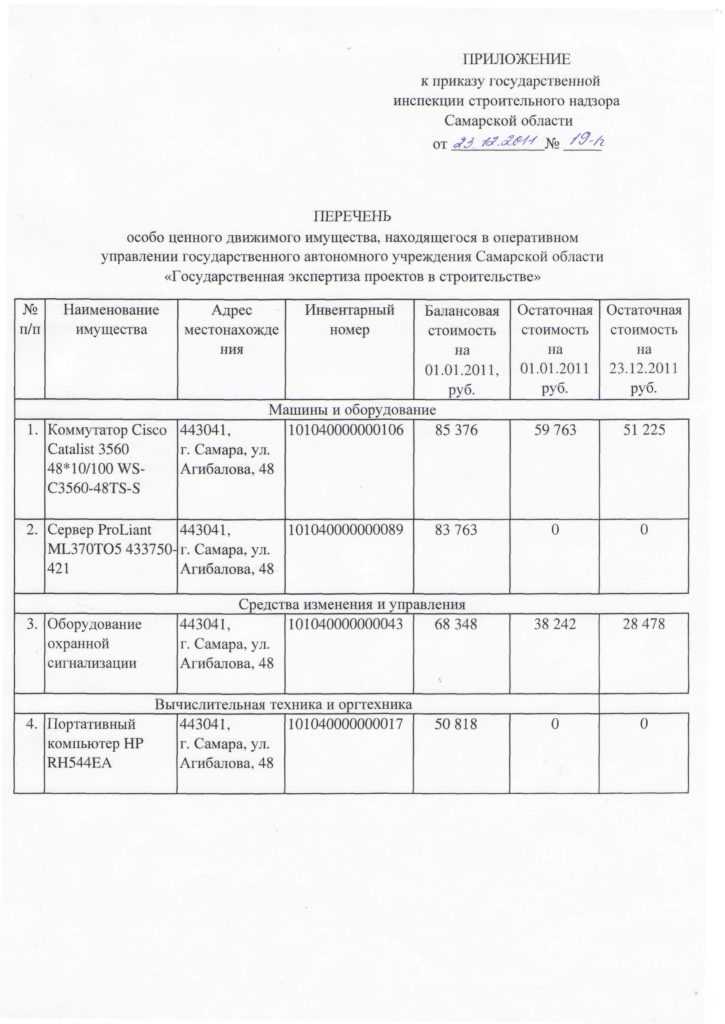

Классификация осуществляется по кодам видов затрат (КВР) и кодам аналитического учёта в составе материальных запасов. Например, канцелярские принадлежности, кабели, мелкий инвентарь, расходные материалы для оборудования и средств связи отражаются по соответствующим подстатьям 340 и 346, а также с указанием характеристик в инвентарных карточках или в журналах складского учёта.

Для целей инвентаризации и контроля используется разбивка на группы: предметы хозяйственного обихода, комплектующие и запасные части, оборудование стоимостью ниже лимита, быстроизнашивающиеся предметы. Каждый объект сопровождается номенклатурным номером, наименованием, единицей измерения и данными о месте хранения. В электронных системах учета применяются классификаторы ОКОФ и группировка по внутренним справочникам учреждения.

Имущество, подлежащее дальнейшему движению между подразделениями, учитывается в составе временно находящихся на ответственном хранении или выданных в эксплуатацию. Такие объекты отражаются в разрезе материально-ответственных лиц и фиксируются в карточках ф. 0504031 с соответствующими записями о передаче.

Какие объекты не включаются в состав иного движимого имущества

К категории иного движимого имущества учреждения не относятся объекты, отнесённые к основным средствам в соответствии с приказом Минфина России от 01.12.2010 № 157н. Это касается, в частности, оборудования с первоначальной стоимостью от 10 000 рублей и сроком полезного использования свыше 12 месяцев, если оно используется в производственной или административной деятельности.

Не включаются также: здания, сооружения, помещения и иные объекты недвижимости, независимо от их текущего использования. Такие объекты подлежат учёту отдельно в составе недвижимого имущества и отражаются на счёте 101 00 «Основные средства» с соответствующим кодом аналитического учёта.

Исключаются транспортные средства, поставленные на государственный учёт и зарегистрированные в органах ГИБДД, Росреестра, Речного или Авиационного реестра. Несмотря на подвижный характер, они имеют отдельный порядок учёта и амортизации.

Вне состава иного движимого имущества находятся объекты казённого вооружения, вооружения и военной техники, а также иные специальные средства, поставленные на учёт в специализированных реестрах. Они учитываются отдельно по специальным формам, установленным ведомственными нормативами.

Не признаются иным движимым имуществом денежные средства, финансовые вложения, ценные бумаги и документы строгой отчётности. Указанные активы относятся к иным видам имущества учреждения и классифицируются по отдельным аналитическим признакам в учёте нефинансовых активов или финансовых вложений.

Особенности учёта имущества стоимостью до 10 000 рублей

Имущество учреждения, стоимость которого не превышает 10 000 рублей за единицу, не подлежит отражению на счёте 101 00 «Основные средства». Такие объекты относятся к категории материальных запасов и учитываются на счёте 105 00, в зависимости от их назначения.

Для правильного отражения в бухгалтерском учёте необходимо:

- определить назначение объекта (например, производственное оборудование, инвентарь, хозяйственные принадлежности);

- оформить первичные документы: накладные, акты приёма-передачи, счета-фактуры;

- оприходовать имущество по фактической стоимости, включая все затраты на доставку и установку;

- установить ответственное лицо за хранение или эксплуатацию;

- организовать ведение забалансового учёта при необходимости (например, при передаче на временное использование).

Списывать такое имущество можно сразу при передаче в эксплуатацию. Однако в отдельных случаях (например, если объект используется длительное время и подлежит контролю) учреждение вправе вести его количественный учёт в составе материальных запасов на счёте 105 36 «Прочие материальные запасы» либо 105 34 «Хозяйственные принадлежности».

Приказом Минфина России от 31.12.2016 № 257н установлены требования к ведению аналитического учёта, в том числе по имуществу с низкой стоимостью. Бухгалтеру необходимо обеспечить детализацию по материально-ответственным лицам, месту хранения и номенклатуре.

Периодически проводится инвентаризация, при которой выявляются фактические остатки, недостачи или излишки. Такие результаты подлежат отражению в учётных регистрах и, при необходимости, корректировке данных бухгалтерского учёта.

Как оформляется передача иного движимого имущества между учреждениями

Передача иного движимого имущества между учреждениями осуществляется на основании решения учредителя или иного уполномоченного органа. В случае передачи имущества, находящегося в оперативном управлении, требуется согласование с органом, осуществляющим функции и полномочия собственника.

Первым этапом является составление предложения о передаче с обоснованием необходимости. Документ подписывает руководитель передающего учреждения. В предложении указываются характеристики имущества: наименование, инвентарный номер, остаточная стоимость, дата ввода в эксплуатацию и техническое состояние.

После получения согласия уполномоченного органа составляется передаточный акт. В акт включаются сведения об обеих организациях, дата и основание передачи, сведения об объекте, а также подписи представителей и печати сторон. Акт оформляется в двух экземплярах – по одному для каждой стороны.

На основании передаточного акта в учреждениях вносятся изменения в бухгалтерский учёт. Передающее учреждение списывает имущество с баланса с указанием причины выбытия как «передача». Принимающая сторона отражает имущество по остаточной стоимости, указанной в акте, с сохранением прежнего инвентарного номера либо с присвоением нового – по решению учреждения.

Дополнительно при передаче может оформляться договор безвозмездного пользования или иной правоустанавливающий документ, если это предусмотрено внутренними регламентами или условиями использования имущества.

Контроль за соблюдением порядка передачи возлагается на бухгалтерские и юридические службы учреждений, а также на орган, осуществляющий контроль за целевым использованием государственного или муниципального имущества.

Как отражается списание иного движимого имущества в бухгалтерии

Списание иного движимого имущества учреждения отражается на основании первичных документов, подтверждающих невозможность его дальнейшего использования. К таким документам относятся акт о списании (ф. 0504104), заключение комиссии и документы, подтверждающие факт физического или морального износа.

При списании объектов, числящихся на счёте 101 00, формируются бухгалтерские записи с использованием счёта 401 10 172 – на уменьшение балансовой стоимости, и счёта 401 10 180 – на отражение расходов по списанию. При наличии остаточной стоимости списание проводится с использованием счета 104 00 с одновременным уменьшением амортизации.

Если имущество имело нулевую остаточную стоимость, отражается только факт его выбытия. При этом стоимость объекта в бухгалтерском учете списывается с баланса, а в аналитическом учете снимается с учета по инвентарному номеру. В случае утилизации или передачи отходов составляется дополнительный акт на утилизацию, который подшивается в документы по списанию.

После утверждения акта списания, сведения о выбытии отражаются в журнале операций и регистре аналитического учета. В бухгалтерской отчетности это отражается в разделе «Выбытие основных средств» в составе пояснений к балансу.

Ответственное лицо обязано обеспечить полное оформление всех процедур списания, включая контроль наличия подписей комиссии, правильности указания кодов КОСГУ и соответствия остаточной стоимости данным бухгалтерского учёта на дату списания.

Какие документы подтверждают наличие иного движимого имущества

Акт приема-передачи имущества служит доказательством его фактического наличия на балансе учреждения. В нем указываются подробные характеристики объекта и дата передачи.

Документы о приобретении – счета-фактуры, договоры купли-продажи, накладные и товарные чеки – необходимы для подтверждения прав собственности и первоначальной стоимости имущества.

Акты инвентаризации фиксируют физическое наличие объектов и выявляют расхождения между учетными данными и фактическим состоянием имущества.

Для специфического имущества могут потребоваться технические паспорта, сертификаты соответствия и другие документы, удостоверяющие характеристики и состояние объектов.

При передаче имущества между учреждениями оформляется передаточный акт, фиксирующий переход права и состояния имущества на дату передачи.

Рекомендуется систематически обновлять и хранить указанные документы в соответствии с установленными сроками для обеспечения прозрачности учета и контроля.

Вопрос-ответ:

Что входит в понятие «иное движимое имущество» учреждения?

Иное движимое имущество включает объекты, которые не относятся к основным средствам или материальным запасам, но имеют самостоятельную стоимость и могут использоваться в деятельности учреждения. К таким объектам относят мебель, оргтехнику, оборудование малой стоимости, транспортные средства, а также имущество, не закрепленное за конкретными подразделениями, но учитываемое на балансе учреждения.

Какие документы подтверждают наличие иного движимого имущества в учреждении?

Наличие иного движимого имущества подтверждают первичные учетные документы, такие как накладные, акты приема-передачи, инвентаризационные описи, а также внутренние распоряжения учреждения. Важную роль играют инвентарные карточки, которые содержат информацию об объекте: его характеристиках, стоимости и месте хранения.

Как производится учет иного движимого имущества с низкой стоимостью?

Для имущества с невысокой стоимостью, обычно ниже установленного лимита для основных средств, учет ведется в составе прочих материальных ценностей. Такой учет может быть упрощен: объект фиксируют в инвентаризационных книгах или карточках, при этом детализированное списание или переоценка проводится реже. Главное — обеспечить сохранность и своевременный контроль за состоянием этих объектов.

В каких случаях имущество перестает считаться иным движимым имуществом учреждения?

Имущество перестает относиться к иной движимой собственности, если оно выбыло из эксплуатации (например, списано или продано), передано другому юридическому лицу, либо переведено в другую категорию, например, признано основным средством после повышения стоимости или изменения назначения. Также имущество исключается из учета при утрате или уничтожении с оформлением соответствующих документов.

Какие особенности передачи иного движимого имущества между учреждениями?

Передача иного движимого имущества между учреждениями оформляется актом приема-передачи, в котором фиксируется перечень передаваемых объектов, их состояние и стоимость. При передаче необходимо учитывать внутренние регламенты учреждения и требования бухгалтерского учета. Важно провести инвентаризацию имущества до и после передачи, чтобы избежать расхождений и обеспечить корректный учет.

Что включается в понятие «иное движимое имущество учреждения»?

Иным движимым имуществом считаются объекты, которые не относятся к основным средствам или материальным запасам, но находятся на балансе учреждения и используются для его деятельности. Это могут быть мебель, инвентарь, инструменты, оборудование с небольшой стоимостью и сроком использования, а также другие вещи, которые не попадают под категории основных средств и запасов, но имеют физическую форму и служат для выполнения задач учреждения.

Какие признаки помогают правильно определить, относится ли имущество к иному движимому имуществу учреждения?

Для определения принадлежности объекта к иному движимому имуществу учитывают несколько факторов: стоимость и срок эксплуатации (обычно меньше нормативных для основных средств), физическую подвижность объекта, а также его назначение. Если имущество не является долгосрочным основным средством, не расходуется при использовании и не относится к материальным запасам, оно может квалифицироваться как иное движимое имущество. Также важно, что такой объект отражается в учётной документации учреждения отдельно от основных средств и запасов.