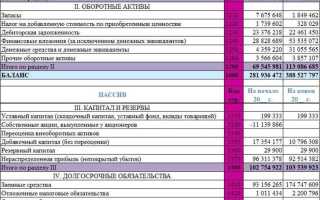

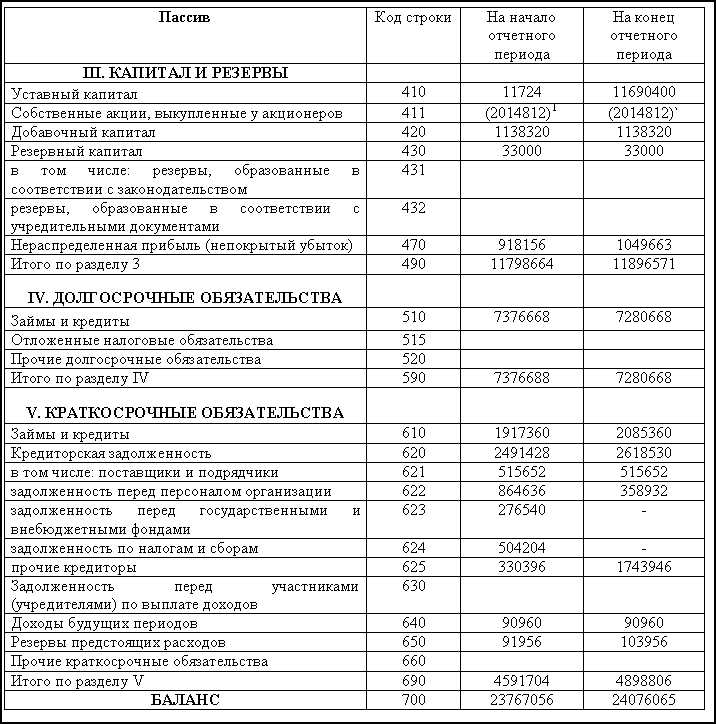

Строка 1450 бухгалтерского баланса отражает показатель «Нераспределённая прибыль (непокрытый убыток)». Этот элемент отчетности демонстрирует итоговое финансовое состояние организации с учетом всей накопленной прибыли или убытка на отчетную дату. Показатель формируется на основании данных счета 84 «Нераспределённая прибыль (непокрытый убыток)» и включает прибыль прошлых лет, не направленную на дивиденды, резервы или иные цели.

Если по состоянию на конец отчетного периода у организации имеется непокрытый убыток, в строке 1450 отражается отрицательное значение. При этом важно обеспечить соответствие между данными по счету 84 и балансом, так как расхождения указывают на ошибки в учете либо в распределении прибыли.

При заполнении строки 1450 следует учитывать все движения по счету 84 за отчетный год, включая корректировки, связанные с выявленными в последующем периоде ошибками прошлых лет, а также результат текущей чистой прибыли, формируемой на счете 99. Рекомендовано проводить сверку с расшифровками управленческого учета, особенно при наличии нескольких видов деятельности или дивидендной политики.

Особое внимание требуется при реорганизации, ликвидации или распределении прибыли между участниками: соответствующие проводки должны быть корректно отражены в учете до даты составления баланса. Для организаций, применяющих упрощённую систему налогообложения, строка 1450 также должна заполняться при наличии прибыли, несмотря на освобождение от ведения полноценного бухучета.

Какие показатели отражаются в строке 1450 баланса

Строка 1450 бухгалтерского баланса предназначена для отражения чистой прибыли (или убытка) отчетного периода. Этот показатель формируется по данным отчета о финансовых результатах, а именно – из строки 2400. Он представляет собой конечный финансовый результат деятельности организации после учета всех доходов, расходов, налогов и обязательств перед бюджетом.

Если организация завершила отчетный период с прибылью, строка 1450 содержит положительное значение. При наличии убытка – указывается отрицательное значение, что прямо влияет на итоговые показатели капитала в разделе III баланса. Важно, чтобы сумма в этой строке совпадала с аналогичной строкой формы №2 – «Отчет о финансовых результатах».

Показатель строки 1450 необходим для анализа рентабельности, устойчивости бизнеса и оценки эффективности текущего управления. Он используется как внутренними пользователями (руководство, собственники), так и внешними – банками, инвесторами, аудиторами и налоговыми органами.

Организации, применяющие упрощенные формы отчетности, также заполняют эту строку, но при этом обязаны обеспечить идентичность данных с итоговым финансовым результатом по упрощенному отчету о прибылях и убытках.

Корректность отражения строки 1450 напрямую зависит от точности закрытия счетов 90, 91 и 99. Рекомендуется проверить правильность отражения всех доходов и расходов в конце отчетного периода, чтобы избежать искажений в финальном показателе баланса.

Чем строка 1450 отличается от других строк раздела капитала

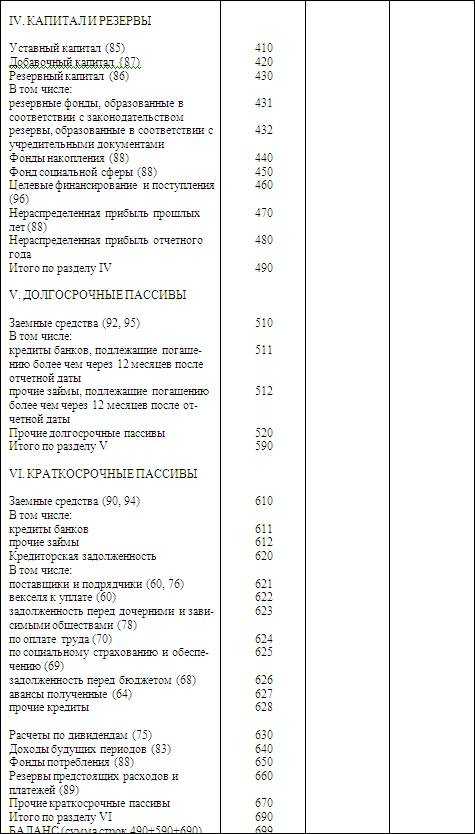

Строка 1450 бухгалтерского баланса отражает «Нераспределённую прибыль (непокрытый убыток)» организации на отчетную дату. В отличие от прочих строк раздела «Капитал и резервы», данная строка фиксирует итоговую сумму прибыли, оставшейся в распоряжении после распределения и покрытия обязательств, либо убыток, подлежащий восстановлению.

Ключевое отличие – зависимость показателя от финансового результата текущего и предыдущих отчетных периодов. Например, строки 1310 и 1320 («Уставный капитал» и «Собственные акции, выкупленные у акционеров») фиксируют значения, определяемые уставом и решениями собственников, которые изменяются только при формальных процедурах. Строка 1450 же изменяется по итогам деятельности и напрямую связана с прибылью по строке 2400 отчета о финансовых результатах.

Кроме того, строка 1450 может принимать как положительное, так и отрицательное значение, что недопустимо, например, для строки 1310. Величина показателя формируется нарастающим итогом с учётом корректировок прошлых лет, убытков, дивидендных выплат и иных распределений прибыли, что требует детального учета и документального подтверждения всех изменений.

Рекомендовано регулярно сверять показатель строки 1450 с данными аналитического учета по счету 84 «Нераспределённая прибыль (непокрытый убыток)», чтобы исключить расхождения между бухгалтерской отчетностью и данными главной книги.

Как учитывать непокрытый убыток в строке 1450

Непокрытый убыток отражается в строке 1450 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса в случае, если величина убытка превышает совокупный размер прибыли прошлых лет и не погашена за счёт иных источников капитала.

Величина убытка включается в строку 1450 со знаком минус. Такой подход обеспечивает корректное отражение чистых активов организации, так как убыток уменьшает собственный капитал. При этом данные должны соответствовать строке 1370 отчета о финансовых результатах.

При наличии убытков текущего или предыдущих периодов бухгалтер обязан проверить, были ли источники для их покрытия. Если убыток частично погашен за счёт резервного капитала (строка 1360), уставного капитала (1310) или дополнительных вкладов собственников (1340), то в строке 1450 отражается только оставшаяся часть, не компенсированная другими статьями.

Организации, перешедшие на упрощённую систему налогообложения, также обязаны учитывать убытки в строке 1450, несмотря на отсутствие налога на прибыль. Убыток формируется по данным бухгалтерского учета, а не налоговой базы, и не зависит от применяемого режима налогообложения.

Если в отчетном периоде организация получила прибыль, но она не покрывает ранее отраженный убыток, то строка 1450 по-прежнему содержит отрицательное значение, уменьшенное на величину текущей прибыли.

Важно обеспечить соответствие между строкой 1450 и сведениями, указанными в разделе III «Капитал и резервы» пояснений к бухгалтерской отчетности. В частности, необходимо отразить динамику изменений убытка: перенос с предыдущего периода, увеличение за счёт убытков текущего периода или уменьшение за счёт прибыли и иных источников.

Как формируются данные для строки 1450 по итогам года

Строка 1450 бухгалтерского баланса отражает величину нераспределённой прибыли (непокрытого убытка) на конец отчётного года. Формирование показателя происходит на основании сведений, аккумулированных на счёте 84 «Нераспределённая прибыль (непокрытый убыток)» по данным синтетического учёта.

Основу для расчёта составляет остаток на счёте 84 после завершения всех операций по закрытию прибыли и убытков, начислению дивидендов, формированию резервов и прочих корректировок, влияющих на капитал. Ключевое условие: все итоги по счёту 99 «Прибыли и убытки» должны быть отражены, а сам счёт – закрыт.

Если организация получила чистую прибыль, показатель по строке 1450 увеличивается на соответствующую сумму. Если по итогам года получен убыток, он уменьшает значение строки, а при наличии накопленного отрицательного сальдо – увеличивает убыток, подлежащий отражению.

Также учитываются решения, принятые учредителями (участниками) или общим собранием акционеров о распределении прибыли – например, на выплату дивидендов или формирование резервного капитала. Эти суммы списываются со счёта 84 и не включаются в итог по строке 1450.

Для корректного отражения необходимо обеспечить сверку аналитического учёта по счёту 84, в том числе по субсчетам, если они применяются для детализации направлений использования прибыли или покрытия убытков. Завершающий этап – документальное подтверждение данных: протоколы, приказы, бухгалтерские справки.

Влияние реорганизации компании на содержание строки 1450

При проведении реорганизации (слияние, присоединение, разделение, выделение или преобразование) показатели строки 1450 «Нераспределенная прибыль (непокрытый убыток)» подлежат корректировке в зависимости от правопреемства и характера операции.

В случае слияния или присоединения принимающая сторона включает в строку 1450 баланса сумму нераспределенной прибыли (убытка) присоединяемого юридического лица, если это предусмотрено передаточным актом. При этом важно учитывать, что перенос возможен только при соблюдении принципа правопреемства и подтверждении операций бухгалтерскими записями.

При разделении или выделении нераспределенная прибыль (убыток) может быть распределена между правопреемниками пропорционально переданным активам и обязательствам. Эти данные должны быть зафиксированы в разделительном балансе и утверждены на уровне учредительных документов. Если это условие не соблюдено, строка 1450 у новой организации будет нулевой.

В случае преобразования (например, из ООО в АО) сохраняется правопреемственность, и строка 1450 переносится без изменений. Однако требуется корректная переоценка активов и обязательств по новому юридическому статусу, что может повлиять на формирование итогового значения капитала.

При любых формах реорганизации необходимо обеспечить документальное подтверждение передачи капитальных показателей и достоверность отражения их в учете. Ошибки в распределении нераспределенной прибыли могут привести к искажению отчетности и налоговым рискам.

Рекомендуется фиксировать алгоритм расчета строки 1450 в учетной политике, а также оформлять отдельные пояснения в приложениях к бухгалтерской отчетности, если в отчетном периоде имела место реорганизация.

Особенности заполнения строки 1450 при нулевом значении

Если по итогам отчетного периода показатель строки 1450 бухгалтерского баланса равен нулю, это отражается напрямую – в графе указывается цифра «0». Такой подход обеспечивает точность данных и исключает двусмысленности при анализе капитала компании.

В случае нулевого значения необходимо проверить корректность расчетов по счетам бухгалтерского учета, входящим в состав капитала, чтобы исключить ошибки или пропуски. Нулевой баланс по строке 1450 может указывать на отсутствие собственного капитала, что требует отдельного внимания со стороны финансовой службы.

Рекомендуется сопровождать нулевое значение пояснениями в пояснительной записке к отчетности, если причины его возникновения неочевидны. Это поможет избежать неправильной интерпретации показателей со стороны аудиторов и контролирующих органов.

Заполнение строки 1450 нулем не освобождает от необходимости ее включения в баланс, поскольку она является обязательной частью отчетности. Отсутствие значения или пропуск данной строки расцениваются как нарушение требований бухгалтерского учета и могут привести к замечаниям при проверках.

При подготовке данных следует учитывать, что нулевое значение строки 1450 не влияет на итоговые суммы раздела капитала, но должно быть отражено в отчетности с соблюдением всех требований к форме и полноте информации.

Какие документы подтверждают сумму в строке 1450

Сумма в строке 1450 бухгалтерского баланса отражает непокрытый убыток, поэтому для ее подтверждения необходимы конкретные первичные и учетные документы, подтверждающие наличие и величину убытка.

- Отчет о финансовых результатах (форма № 2) – ключевой документ, где фиксируются итоговые показатели убытков по результатам отчетного периода.

- Акт сверки расчетов с контрагентами – при наличии задолженности, влияющей на убыток, данный документ подтверждает реальность обязательств и их сумму.

- Протоколы собраний участников или акционеров, где утверждается распределение убытков и принимаются решения об их покрытии или списании.

- Бухгалтерские проводки и журналы-ордера, отражающие корректировки по счету 84 «Накопленный убыток (непокрытый убыток)»;

- Акты инвентаризации, подтверждающие списание активов, которые повлекли за собой убыток;

- Документы, подтверждающие корректировки капитала, если непокрытый убыток связан с операциями реорганизации или реструктуризации.

При формировании суммы строки 1450 необходимо опираться на регистры бухгалтерского учета и подтверждающие документы, чтобы избежать расхождений с финансовой отчетностью.

Рекомендуется обеспечить сохранность следующих документов не менее пяти лет, так как налоговые и аудиторские проверки могут требовать сверки данных по непокрытому убытку.

Вопрос-ответ:

Что конкретно отражается в строке 1450 бухгалтерского баланса?

Строка 1450 отражает сумму чистых убытков компании, которые не были покрыты за счет прибыли. Это показатель накопленного отрицательного результата деятельности, включающий прошлые и текущие периоды, если убытки не компенсированы. Важно учитывать, что сюда не включаются временные убытки, которые уже покрыты или учтены в других строках капитала.

Какие документы используются для подтверждения данных в строке 1450?

Для подтверждения суммы строки 1450 применяются финансовая отчетность, в частности, бухгалтерский баланс и отчет о прибылях и убытках за соответствующие периоды. Также учитываются решения собрания участников или акционеров, протоколы, подтверждающие распределение прибыли и покрытие убытков, а при необходимости — аудиторские заключения, если они были проведены. Важную роль играют ведомости корректировок и документы, отражающие изменения капитала.

Как влияет реорганизация компании на содержание строки 1450?

В ходе реорганизации, например при слиянии или присоединении, сумма в строке 1450 может измениться в зависимости от порядка учета убытков объединяемых организаций. Убытки одной компании могут быть консолидированы с прибылью другой, либо перенесены в полном объеме. В бухгалтерском балансе после реорганизации необходимо корректно отразить накопленные убытки с учетом новых юридических лиц и их уставного капитала, чтобы избежать двойного учета или пропуска данных.

Можно ли показывать в строке 1450 нулевое значение, и при каких условиях это допустимо?

Нулевое значение в строке 1450 допустимо, если на отчетную дату отсутствуют непокрытые убытки. Это может быть связано с тем, что все предыдущие убытки были полностью компенсированы прибылью текущего или прошлых периодов. Также возможно, что компания только начала деятельность и еще не имела отрицательных финансовых результатов. В таких случаях строка 1450 заполняется нулем, что отражает отсутствие негативного накопленного финансового результата.

Каким образом формируются данные для строки 1450 по итогам года?

По итогам года данные для строки 1450 формируются на основании итогов отчета о прибылях и убытках, где определяется финансовый результат за год. Если в результате деятельности образовался убыток, он переносится в строку 1450 после учета распределения прибыли и покрытия предыдущих убытков. При этом необходимо сверить данные с бухгалтерскими проводками, отражающими операции с капиталом, чтобы корректно учесть все корректировки и изменения. Итоговая сумма должна точно отражать накопленный непокрытый убыток на конец отчетного периода.