Правовое регулирование налогообложения в условиях глобализации всё чаще требует учета норм, установленных международными соглашениями. Применение международных актов позволяет избежать двойного налогообложения, устранить пробелы в национальных системах и повысить правовую определенность для налогоплательщиков, ведущих деятельность за пределами одного государства.

К числу ключевых международных источников относятся многосторонние конвенции, такие как Модельная конвенция ОЭСР, Конвенция ООН, а также Соглашения об избежании двойного налогообложения (СИДН), заключенные между государствами. На 2025 год Россия подписала более 80 таких соглашений, каждое из которых имеет приоритет над нормами национального законодательства при наличии коллизий.

Особое значение имеют соглашения, касающиеся автоматического обмена налоговой информацией в рамках инициативы CRS (Common Reporting Standard), разработанной ОЭСР. Эти нормы обязательны для исполнения и влияют на администрирование налогов, контроль за иностранными активами и выстраивание трансграничных структур.

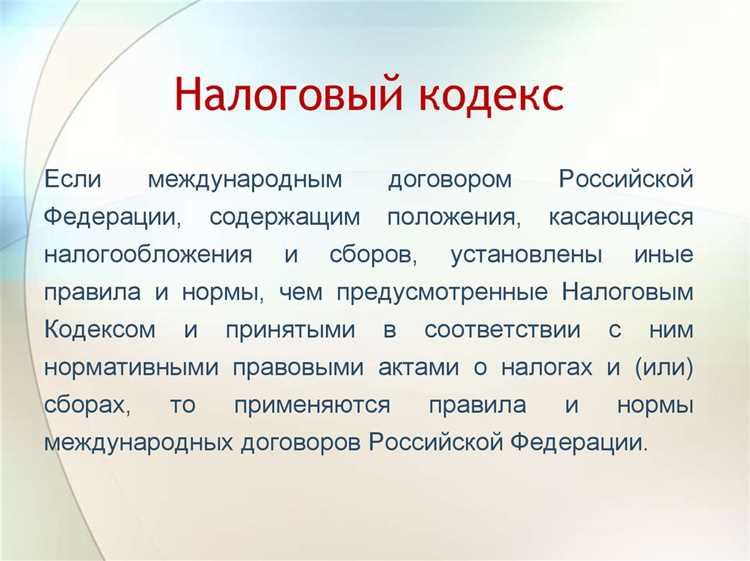

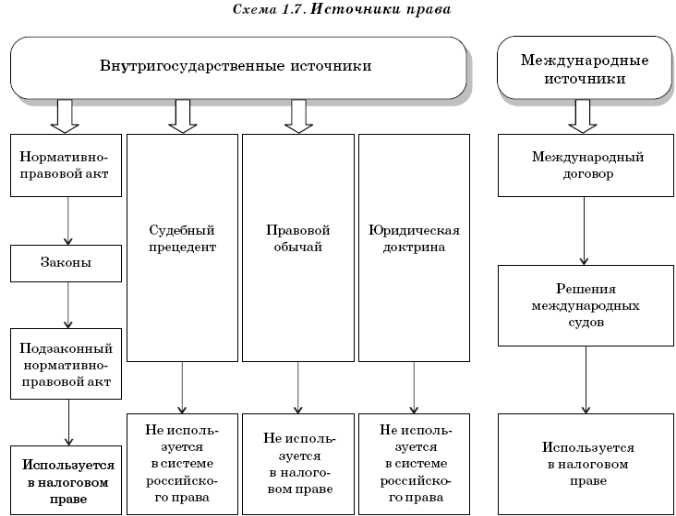

На практике применение международных актов требует внимательного анализа их статуса в национальной правовой системе. В соответствии с частью 4 статьи 15 Конституции РФ, если международный договор устанавливает иные правила, чем предусмотренные законом, применяются положения международного договора. Это означает необходимость регулярного мониторинга действующих соглашений и их официальных переводов, опубликованных в «Собрании законодательства Российской Федерации».

Юристам и налоговым консультантам рекомендуется использовать официальные правовые базы и ресурсы международных организаций (например, treaties.un.org или oecd.org) для получения актуального текста соглашений. Это особенно важно при структурировании транснационального бизнеса, чтобы минимизировать риски переквалификации доходов и возникновения необоснованной налоговой нагрузки.

Как международные договоры влияют на национальное налоговое законодательство

Международные налоговые договоры, в первую очередь соглашения об избежании двойного налогообложения (СИДН), прямо корректируют применение внутренних норм, особенно в части распределения налогооблагаемой базы между государствами. Их нормы имеют приоритет перед национальным правом, если это установлено в конституции или соответствующем законе страны. В России, например, согласно статье 15 Конституции РФ, международные договоры имеют приоритет перед федеральными законами.

Эти соглашения устанавливают, какое государство вправе облагать налогом доходы определённого вида – дивиденды, проценты, роялти, доходы от трудовой деятельности, доходы от предпринимательства и др. Таким образом, они ограничивают национальные налоговые претензии и защищают налогоплательщиков от двойного налогообложения.

Международные договоры также формируют правовую основу для обмена налоговой информацией между государствами. Включение в соглашения положений об автоматическом или запросном обмене данными позволяет выявлять уклонение от уплаты налогов и трансграничные схемы. Государства модернизируют свое налоговое администрирование, ориентируясь на стандарты, выработанные в рамках таких соглашений.

Дополнительное влияние международных договоров проявляется в трансформации налоговой политики: государства вынуждены пересматривать локальные нормы, чтобы соответствовать обязательствам, вытекающим из международных соглашений, включая положения Многосторонней конвенции BEPS (MLI). Эта конвенция позволяет одновременно вносить изменения в десятки двусторонних СИДН, тем самым ускоряя адаптацию национального законодательства к международным стандартам налогообложения.

Для юристов и налоговых консультантов критически важно учитывать конкретные положения действующих международных договоров при анализе налоговых последствий сделок, поскольку применение только внутренних норм может привести к неверной оценке налоговых рисков.

В каких случаях применяется принцип приоритета международного акта над внутренним правом

Принцип приоритета международного акта над внутренним правом реализуется в ситуациях, когда нормы национального законодательства вступают в противоречие с положениями ратифицированного международного договора. В российской правовой системе этот принцип закреплён в части 4 статьи 15 Конституции РФ, где указано, что если международным договором установлены иные правила, чем предусмотрены законом, применяются нормы договора.

Первый ключевой случай – это налогообложение иностранных резидентов. Например, при наличии соглашения об избежании двойного налогообложения между Россией и другим государством, положения такого соглашения имеют приоритет перед положениями Налогового кодекса. Это может касаться, в частности, ставок налога у источника, порядка определения налогового резидентства и методов устранения двойного налогообложения.

Второй случай – разрешение споров между налогоплательщиком и налоговым органом, когда применимы нормы международного соглашения. Если налоговый орган руководствуется внутренними инструкциями, противоречащими положению международного договора, налогоплательщик вправе ссылаться на международный акт как на норму прямого действия, при этом суд обязан учесть приоритет договора при рассмотрении дела.

Третий случай касается обмена налоговой информацией в рамках многосторонних конвенций, таких как Конвенция ОЭСР о взаимной административной помощи по налоговым делам. Даже при отсутствии соответствующих положений в национальном законодательстве, ратифицированная международная конвенция позволяет запрашивать и передавать налоговую информацию между государствами, что может затрагивать интересы налогоплательщика.

Для практического применения приоритета международного акта налогоплательщику необходимо:

– удостовериться, что соответствующий договор ратифицирован и опубликован официально;

– сослаться на конкретную норму международного соглашения в налоговой декларации, пояснении или жалобе;

– при необходимости представить официальную редакцию международного акта с приложением перевода.

Наличие приоритета международных актов требует от специалистов по налогообложению постоянного мониторинга международных соглашений, поскольку именно они могут обеспечивать более выгодный режим налогообложения в сравнении с национальными нормами.

Роль соглашений об избежании двойного налогообложения в регулировании налоговых обязательств

Соглашения об избежании двойного налогообложения (СИДН) регулируют распределение налоговых прав между государствами в отношении доходов и имущества налогоплательщиков, имеющих связь с несколькими юрисдикциями. Эти международные договоры заключаются на двусторонней основе и содержат конкретные механизмы для устранения дублирующего налогообложения одного и того же дохода.

Ключевое значение СИДН заключается в определении налоговой юрисдикции по различным видам доходов: дивидендам, процентам, роялти, прибыли от предпринимательской деятельности, доходам от трудовой деятельности и иным категориям. Например, в большинстве соглашений предусмотрено, что дивиденды могут облагаться налогом как в государстве источника, так и в государстве резидентства, но с установленными ограничениями по ставке налога у источника.

СИДН также вводят понятие налогового резидентства, включая критерии его определения при конфликте юрисдикций, что имеет решающее значение для правильного применения положений национального законодательства. При этом приоритет отдается взаимному соглашению между компетентными органами государств, заключивших договор.

Соглашения включают положения о методах устранения двойного налогообложения, таких как зачет уплаченного за рубежом налога (метод зачета) или исключение дохода, облагаемого за границей (метод освобождения). Конкретный метод зависит от национального законодательства и условий конкретного договора. Например, Россия применяет метод зачета в соответствии с Налоговым кодексом и заключенными СИДН.

Дополнительной функцией соглашений является обмен информацией между налоговыми органами, что снижает риск уклонения от уплаты налогов и усиливает прозрачность трансграничных операций. В современных редакциях соглашений также предусмотрены положения о взаимном согласовании и урегулировании споров в случае различий в трактовке положений договора.

Применение СИДН требует от налогоплательщика документального подтверждения резидентства и источника дохода. Отсутствие надлежащего оформления может привести к доначислениям и санкциям. В связи с этим рекомендуется заблаговременно запрашивать у контрагентов необходимые справки (например, о резидентстве), а также консультироваться с налоговыми специалистами при осуществлении трансграничной деятельности.

Таким образом, соглашения об избежании двойного налогообложения выполняют не только фискальную, но и правовую функцию, создавая предсказуемую среду для международного бизнеса и защищая налогоплательщиков от произвольного налогообложения в нескольких странах.

Как определить применимость международного акта к конкретной налоговой ситуации

Для установления применимости международного акта в налоговой сфере необходимо учитывать не только формальные критерии, но и содержание конкретных положений договора. Правильное определение применимости позволяет избежать двойного налогообложения, санкций и других неблагоприятных последствий.

- Проверка наличия договора: первым шагом является определение, существует ли между государствами, затронутыми налоговой ситуацией, двустороннее или многостороннее соглашение. Например, Конвенция между Россией и Германией от 29 мая 1996 года регулирует налогообложение доходов между этими странами.

- Оценка статуса договора: нужно убедиться, что договор вступил в силу и применяется в соответствующий период. Некоторые соглашения предусматривают различные даты вступления в силу для разных видов налогов.

- Наличие налогового резидентства: применяется то

Какие международные организации разрабатывают налоговые стандарты и рекомендации

Международное налоговое регулирование формируется под влиянием ряда организаций, каждая из которых играет конкретную роль в разработке стандартов и выработке согласованных подходов к налогообложению. Ниже перечислены ключевые институты, чьи документы и рекомендации активно используются государствами при формировании налоговой политики.

-

Организация экономического сотрудничества и развития (ОЭСР)

-

Организация Объединённых Наций (ООН)

Комитет экспертов ООН по международному сотрудничеству в налоговых вопросах разрабатывает альтернативную модель налоговой конвенции, ориентированную на интересы развивающихся стран. ООН предлагает собственные Руководства по трансфертному ценообразованию и регулярно выпускает обновления, учитывающие потребности менее развитых экономик.

-

Группа двадцати (G20)

G20 не разрабатывает нормативные документы напрямую, но активно инициирует и поддерживает глобальные налоговые реформы, включая реализацию инициатив BEPS. Через политические решения и совместные коммюнике G20 оказывает давление на юрисдикции, способствующие налоговой непрозрачности.

-

Европейская комиссия

Для стран Европейского союза рекомендации и директивы Европейской комиссии имеют значительное значение. Среди ключевых документов – Директива ATAD (Anti-Tax Avoidance Directive), направленная на ограничение налоговых схем уклонения, и Кодекс поведения по налогообложению бизнеса. Эти документы имеют обязательную силу для государств-членов ЕС.

-

Всемирный банк и Международный валютный фонд (МВФ)

Обе организации предоставляют техническую помощь в области налогового администрирования, проводят сравнительный анализ налоговых систем и вырабатывают рекомендации по реформированию налоговой политики в развивающихся странах. МВФ, в частности, уделяет внимание вопросам устойчивости налоговой базы и соотношения прямых и косвенных налогов.

Использование стандартов, разработанных указанными организациями, позволяет государствам обеспечить предсказуемость налоговой среды, снизить уровень агрессивного налогового планирования и укрепить международное сотрудничество в области налогообложения.

Какие положения международных актов чаще всего используются в судебной практике

Кроме того, широкое применение получают положения Модельной конвенции ОЭСР, которые используются как стандарт интерпретации положений двусторонних соглашений. Например, определения понятия «налогооблагаемая база», правила определения резидентства и механизмы разрешения споров по двойному налогообложению.

Важное место занимают нормы Конвенции ООН по борьбе с двойным налогообложением и предотвращению уклонения от налогов в международной торговле, которые дополняют и уточняют критерии налоговой юрисдикции в трансграничных сделках и контролируемых структурах.

Часто в судебных решениях встречаются положения, регулирующие обмен налоговой информацией и административное сотрудничество между налоговыми органами, закрепленные в международных соглашениях, что позволяет судам учитывать международный контекст и предотвращать налоговые злоупотребления.

Международный акт Наиболее используемые положения Применение в судебной практике Соглашения об избежании двойного налогообложения (СИДН) Статьи о постоянном представительстве, дивидендах, процентах, роялти Определение налоговой юрисдикции, распределение прав налогообложения Модельная конвенция ОЭСР Определение резидентства, методы устранения двойного налогообложения, разрешение споров Интерпретация двусторонних соглашений, судебные решения по спорным вопросам Конвенция ООН по борьбе с двойным налогообложением Критерии налоговой юрисдикции, правила признания постоянного представительства Разрешение споров по трансграничным сделкам и налоговым злоупотреблениям Многосторонняя конвенция против уклонения от налогов (MLI) Положения по предотвращению злоупотреблений, обмен информацией Поддержка решений судов в вопросах налогового планирования и предотвращения злоупотреблений Рекомендуется при подготовке к судебным разбирательствам тщательно анализировать именно те положения международных актов, которые конкретно регулируют спорные налоговые вопросы, с учетом судебной практики высших инстанций и рекомендаций профильных международных организаций.

Как происходит имплементация международных налоговых соглашений в российскую правовую систему

Имплементация международных налоговых соглашений в России регулируется Конституцией РФ и федеральным законодательством. Согласно статье 15 Конституции, международные договоры, ратифицированные РФ, имеют приоритет над национальным законодательством, если они содержат иные нормы.

Процесс начинается с подписания и ратификации международного налогового соглашения президентом и Федеральным собранием РФ. После ратификации соглашение публикуется в «Собрании законодательства РФ» и вступает в силу через 30 дней после публикации, если в самом соглашении не предусмотрен иной срок.

Для корректного применения положений соглашения на территории России требуется внесение изменений в налоговое законодательство, если нормы соглашения противоречат действующим законам. Такая корректировка происходит через принятие соответствующих федеральных законов или подзаконных актов.

В практике налоговых органов России положения международных соглашений используются при разрешении споров о двойном налогообложении, определении налоговой базы, а также при регулировании вопросов трансфертного ценообразования. Налогоплательщики вправе ссылаться на нормы соглашения в случае противоречий с национальным налоговым законодательством.

Для повышения эффективности имплементации требуется систематическое обновление нормативных актов и подготовка специалистов в области международного налогового права. Рекомендовано создавать специализированные разъяснительные письма Минфина и ФНС, детально трактующие применение международных соглашений на практике.

Кроме того, важно учитывать, что Россия участвует в международных организациях (например, ОЭСР), стандарты которых интегрируются в налоговую политику страны через механизмы международных договоров и национального законодательства.

Ответственность за нарушение требований международных налоговых соглашений

Нарушение положений международных налоговых соглашений ведёт к применению санкций, которые могут иметь как административный, так и уголовный характер в зависимости от юрисдикции и тяжести нарушения. В большинстве случаев ответственность возникает при невыполнении обязательств по обмену налоговой информацией, уклонении от уплаты налогов и неправомерном использовании льгот, предусмотренных соглашениями.

На международном уровне контроль за соблюдением соглашений обеспечивается органами, участвующими в их реализации, а также профильными международными организациями, такими как ОЭСР. В случае выявления нарушения стороны договора могут инициировать процедуры урегулирования споров, вплоть до обращения в международные арбитражные органы.

Для налогоплательщиков последствия нарушения часто включают доначисление налогов с пенями и штрафами, а в ряде стран предусмотрена уголовная ответственность за мошенничество или предоставление ложных данных. Компании, работающие в международной сфере, рискуют потерять право на применение льгот и попасть в «чёрные списки» налоговых органов.

Рекомендации для минимизации рисков: внедрение внутренних процедур мониторинга соответствия требованиям соглашений, регулярное обучение специалистов и использование автоматизированных систем для корректного ведения налогового учёта. Важно обеспечить прозрачность операций и своевременный обмен информацией с иностранными налоговыми администрациями.

В случае возникновения споров целесообразно привлекать экспертов по международному налоговому праву для правильной оценки рисков и выбора оптимальной стратегии защиты. Это способствует снижению финансовых потерь и поддержанию деловой репутации в международном бизнес-сообществе.

Вопрос-ответ:

Что понимается под международными актами в налоговом праве и какую роль они играют?

Международные акты — это договоры, соглашения и конвенции, заключённые между государствами, которые регулируют вопросы налогообложения на международном уровне. Они создают правовые рамки для сотрудничества стран, позволяют избегать двойного налогообложения, предотвращать налоговые нарушения и обеспечивают согласованность налоговых норм. Такие акты помогают урегулировать споры и определить порядок взимания налогов с трансграничных операций.

Какие международные документы являются наиболее распространёнными источниками норм налогового права?

Наиболее распространённые документы включают модели соглашений, разработанных Организацией экономического сотрудничества и развития (ОЭСР), например, Модельную конвенцию по избежанию двойного налогообложения. Также широко применяются многосторонние конвенции, двусторонние налоговые соглашения между странами, а также рекомендации и стандарты Комитета по налоговым вопросам ООН. Эти документы служат базой для разработки национального законодательства и позволяют странам координировать налоговую политику.

Каким образом международные налоговые соглашения влияют на внутреннее законодательство государства?

После ратификации международного соглашения государство обязуется привести своё национальное налоговое законодательство в соответствие с его положениями. В случае противоречия между внутренними нормами и международным актом зачастую применяется приоритет международного права. Это значит, что нормы соглашения имеют силу выше национальных правил по вопросам, которые они регулируют, что обеспечивает единообразие и предсказуемость в налогообложении международной деятельности.

Какие последствия могут возникнуть при нарушении требований международных налоговых актов?

Нарушение международных налоговых соглашений может привести к спорам между государствами, уменьшению инвестиционной привлекательности, а также к применению санкций или компенсационных мер. Кроме того, налогоплательщики могут столкнуться с двойным налогообложением или судебными тяжбами. В международной практике существует механизм урегулирования споров, который помогает сторонам найти согласие и восстановить соблюдение обязательств.

В каких случаях международные акты используются в судебной практике при решении налоговых споров?

Международные акты применяются, когда налоговые споры касаются трансграничных операций, вопросов двойного налогообложения, определения налогового резидентства или распределения налоговых прав между странами. Судебные органы опираются на положения международных договоров для толкования национальных законов, разрешения коллизий норм и защиты прав налогоплательщиков в рамках международных обязательств государства.

Каким образом международные документы влияют на формирование национальных налоговых правил?

Международные документы создают рамки и принципы, которые страны учитывают при разработке собственных налоговых норм. Они способствуют согласованию правил между государствами, чтобы избежать двойного налогообложения и налоговых конфликтов. В результате национальные законодательные органы часто адаптируют свои законы, чтобы соответствовать международным соглашениям и рекомендациям, обеспечивая более предсказуемую и прозрачную налоговую среду для бизнеса и граждан.

В чем заключается значение международных налоговых договоров для юридических лиц и физических лиц?

Международные налоговые договоры помогают определить, какая страна имеет право облагать налогом доходы, получаемые налогоплательщиками, и как избежать ситуации, когда один доход облагается налогом дважды. Для юридических лиц это снижает риски дополнительных налоговых выплат и способствует международной торговле и инвестициям. Для физических лиц такие договоры регулируют вопросы налогообложения доходов, полученных за рубежом, что помогает избежать неоправданных налоговых нагрузок и облегчает перемещение между странами.

-