Коммунальные платежи – это обязательные расходы, включающие оплату за электроэнергию, воду, отопление, газоснабжение, вывоз мусора и другие жилищно-коммунальные услуги. В бухгалтерском и налоговом учёте они требуют точной классификации для корректного отражения в отчетности, особенно при расчёте налогооблагаемой базы и составлении управленческой отчетности.

Для организаций коммунальные услуги, как правило, относятся к прочим расходам, связанным с производственной и хозяйственной деятельностью (п. 1 ст. 264 НК РФ), если они обеспечивают функционирование офисов, складов, производственных помещений. Однако в зависимости от сферы деятельности и особенностей арендуемой или принадлежащей недвижимости, коммунальные платежи могут также распределяться на общепроизводственные, общехозяйственные и административные расходы.

Ошибки в классификации могут привести к налоговым рискам: например, отнесение затрат на коммунальные услуги в непроизводственные расходы лишает организацию права на налоговый вычет по налогу на прибыль. Поэтому важно учитывать, какие объекты потребляют услуги, в чьём они пользовании и в каких целях используются.

Для физических лиц, ведущих учёт расходов (например, индивидуальных предпринимателей на ОСНО), коммунальные платежи могут включаться в структуру профессиональных или бытовых затрат в зависимости от характера объекта недвижимости. При аренде жилого помещения для ведения деятельности необходимо документально подтвердить соответствие расходов деловой цели.

Что включают в себя коммунальные платежи: перечень и состав

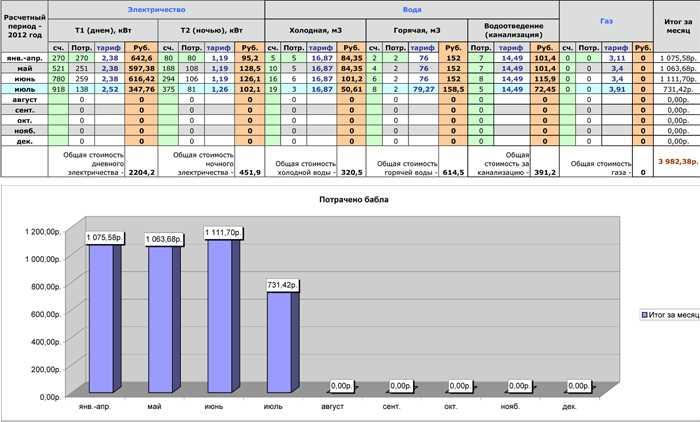

1. Холодное водоснабжение – расход, связанный с подачей воды для бытовых нужд, включая питье, приготовление пищи, стирку и санитарно-гигиенические потребности. Плата определяется на основании объема потребляемой воды, фиксируемого с помощью водяного счетчика.

2. Горячее водоснабжение – оплата за горячую воду, поступающую в дом. Тарифы на горячее водоснабжение зависят от объема потребленной воды и могут изменяться в зависимости от региона. В случае отсутствия счетчика расчет производится по нормативу.

3. Водоотведение – расходы на отведение использованной воды в канализацию. Этот платеж рассчитывается в зависимости от объема потребленной воды, так как предполагается, что весь объем будет направлен в систему канализации.

4. Отопление – расходы на централизованное отопление, необходимое для поддержания температуры в помещениях в холодное время года. Размер платы за отопление может зависеть от площади жилья и уровня температурного режима в квартире.

5. Газоснабжение – расходы на использование природного газа для отопления, горячего водоснабжения и приготовления пищи. Плата определяется на основании показаний газового счетчика или нормативов, если счетчик не установлен.

6. Электроснабжение – расходы на потребление электрической энергии. Плата зависит от объема потребляемой электроэнергии, который фиксируется с помощью электросчетчика.

7. Вывоз мусора – фиксированная плата за вывоз твердых бытовых отходов. Размер этого платежа может зависеть от количества проживающих в квартире или частоты вывоза мусора.

8. Содержание и ремонт общего имущества – расходы на обслуживание и ремонт общедомовых объектов (лифты, крыша, фасад, инженерные системы). Эти платежи включают в себя текущее обслуживание и возможный капитальный ремонт, который распределяется между собственниками жилья.

В зависимости от региона и условий проживания, тарифы на коммунальные услуги могут варьироваться, поэтому важно регулярно отслеживать показания счетчиков и быть в курсе изменений в тарифах. Внимательное отношение к потреблению ресурсов позволяет контролировать расходы и минимизировать лишние затраты.

Как классифицируются коммунальные платежи в бухгалтерском учёте

В бухгалтерском учёте коммунальные платежи классифицируются в зависимости от назначения и характера использования получаемых услуг. Это важно для правильного отражения расходов в отчетности и соблюдения налоговых обязательств.

Основное деление коммунальных платежей происходит на два типа: расходы на эксплуатацию и расходы на капитальные расходы. К первому типу относят текущие платежи за услуги, связанные с водоснабжением, отоплением, электроэнергией и другими коммунальными услугами. Эти расходы записываются на счета бухгалтерского учёта, такие как 26 (Общехозяйственные расходы) или 44 (Расходы на продажу).

Коммунальные платежи для юридических лиц, которые оплачиваются для поддержания основных средств, могут быть классифицированы как капитальные расходы и отражаться в учёте через счета 08 (Вложения во внеоборотные активы) или 07 (Оборудование к установке), если это связано с развитием или улучшением инфраструктуры.

Кроме того, важным аспектом является правильное распределение коммунальных расходов между различными подразделениями, если компания имеет несколько объектов недвижимости. В этом случае расходы пропорционально распределяются по каждому подразделению, что важно для корректного расчёта налога на прибыль.

Также необходимо учитывать, что коммунальные платежи, связанные с арендуемыми помещениями, могут быть отражены как расходы на аренду или как отдельные коммунальные платежи, в зависимости от условий договора аренды.

Необходимо своевременно отражать задолженность по коммунальным платежам, чтобы избежать санкций. Для этого применяются счета 60 (Расчеты с поставщиками и подрядчиками) или 76 (Расчеты с разными дебиторами и кредиторами), в зависимости от ситуации.

Таким образом, правильная классификация коммунальных платежей в бухгалтерском учёте напрямую влияет на точность финансовых отчетов и соблюдение налоговых требований.

К каким статьям расходов относят коммунальные услуги в налоговом учёте

Для организаций, использующих упрощённую систему налогообложения (УСН), расходы на коммунальные услуги могут быть учтены в составе расходов, если они непосредственно связаны с производственной деятельностью. При этом важно, чтобы такие расходы были документально подтверждены и соответствовали критериям, установленным налоговым законодательством.

Для организаций, применяющих общую систему налогообложения, коммунальные расходы относятся к статье «Прочие расходы, связанные с деятельностью», если они направлены на обеспечение нормальной работы предприятия. Это касается расходов на отопление, водоснабжение, электричество и другие коммунальные услуги, которые необходимы для функционирования офисов, производственных помещений или складов.

При этом для целей налогового учёта важно учитывать, что расходы на коммунальные услуги могут быть частично ограничены в случае использования помещений для личных нужд собственников или работников. В этом случае только та часть расходов, которая пропорциональна использованию помещений для производственной деятельности, может быть учтена в налоговых расходах.

В случае, если коммунальные услуги связаны с несколькими видами деятельности (например, с производственной и административной), необходимо разделять эти расходы в зависимости от доли использования каждого вида услуг для конкретной деятельности компании. Такой подход помогает избежать налогообложения части расходов как личных, что может повлиять на величину налога.

Таким образом, при учёте коммунальных платежей в налоговом учёте важно соблюсти баланс между требованиями налогового законодательства и реальной деятельностью предприятия, избегая учета расходов, не связанных напрямую с бизнес-процессами.

Разделение коммунальных расходов по типам недвижимости

1. Жилые помещения

В жилых объектах коммунальные расходы, как правило, включают следующие категории:

- Электричество: расходы на электричество для освещения, работы бытовых приборов, отопления (если используется электрическое оборудование).

- Отопление: расходы на централизованное или индивидуальное отопление, включая затраты на газ или другие энергоресурсы.

- Водоснабжение и водоотведение: оплата за горячее и холодное водоснабжение, а также услуги по водоотведению.

- Вывоз мусора: ежемесячная оплата за вывоз бытовых отходов.

- Интернет и телевидение: расходы на подключение и обслуживание сетевых сервисов.

В некоторых случаях могут добавляться дополнительные расходы, такие как отопление подъезда или технические услуги по обслуживанию домофонов и лифтов.

2. Коммерческие объекты

Коммерческая недвижимость, включая офисы и магазины, несет более высокие затраты, поскольку включает в себя дополнительное оборудование и услуги, связанные с бизнес-потребностями:

- Электричество: значительные затраты на электроснабжение из-за использования большого количества офи

Особенности учёта коммунальных платежей в составе расходов ИП и ООО

При учёте коммунальных платежей важно учитывать специфику налогообложения и ведения учёта для различных форм собственности, таких как индивидуальные предприниматели (ИП) и общества с ограниченной ответственностью (ООО). Основные различия в учёте заключаются в особенностях налогообложения и методах списания расходов.

Для ИП коммунальные платежи относятся к расходам, связанным с осуществлением предпринимательской деятельности. Они могут быть учтены как расходы на общие нужды, если ИП использует помещение для работы. При этом важно, чтобы расходы были документально подтверждены, а сам объект недвижимости был использован в бизнес-целях. Коммунальные услуги, такие как электроэнергия, водоснабжение, отопление и вывоз мусора, могут быть учтены в полном объёме, если помещение используется для предпринимательской деятельности.

В случае ООО учёт коммунальных платежей также зависит от использования помещения для нужд компании. Важным моментом является правильное распределение расходов между деятельностью, связанной с основной работой компании, и личными нуждами. Если компания арендует помещение, то коммунальные платежи могут быть списаны как часть арендной платы, если они непосредственно связаны с эксплуатацией арендуемого имущества. В случае, если помещение используется частично для нужд бизнеса и частично для личных целей сотрудников или учредителей, необходимо корректно распределять расходы по пропорции.

Для обоих типов организаций важно ведение правильной документации, включающей квитанции, акты и договоры на поставку коммунальных услуг, что позволит избежать ошибок при налоговой проверке. Особое внимание следует уделить правильному отражению расходов на коммунальные услуги в бухгалтерских учётах: для ИП эти расходы должны быть указаны в книге учёта доходов и расходов, а для ООО – в учётных регистрах компании.

Как учитывать коммунальные платежи при аренде недвижимости

Если коммунальные платежи включены в арендуемую сумму, то арендодатель обязан учитывать их в расчетах с арендатором. В этом случае, арендатор не производит отдельные выплаты за коммунальные услуги, а компенсирует их через увеличенную арендную плату. Это необходимо указать в договоре, чтобы стороны четко понимали условия.

Если коммунальные расходы оплачиваются отдельно, арендатор обязан оплачивать их на основе фактически потребленных ресурсов. В этом случае важно предусмотреть точный порядок расчета: на основе показаний счетчиков или на основе расчетных данных, предоставленных управляющей компанией. Порядок оплаты коммунальных услуг также необходимо прописать в договоре аренды, чтобы избежать возможных споров.

В бухгалтерском учете коммунальные платежи при аренде недвижимости учитываются как операционные расходы. Если арендатор оплачивает коммунальные услуги напрямую, они фиксируются как текущие расходы, связанные с эксплуатацией помещения. Арендодатель, в свою очередь, может включать расходы на коммунальные услуги в расчетах с арендатором, что также влияет на его бухгалтерский учет.

Кроме того, в случае аренды нежилых помещений, если арендатор имеет возможность контролировать уровень потребления коммунальных услуг (например, через установку счетчиков), ему следует учитывать эти расходы при составлении отчетности и налоговых деклараций. Арендодатель также должен учитывать расходы на коммунальные услуги как часть общей стоимости аренды при расчете налогообложения.

Рекомендации: всегда заключайте договор аренды с четким указанием условий по коммунальным платежам, чтобы избежать возможных финансовых и юридических споров. Обе стороны должны понимать, какие расходы включаются в аренду, а какие оплачиваются отдельно.

Коммунальные расходы в расчётах с управляющей компанией и ТСЖ

Коммунальные расходы, связанные с расчетами с управляющей компанией или ТСЖ, включают в себя все платежи, которые собственники и арендаторы недвижимости обязаны производить на основе договора с этими организациями. Управляющие компании и ТСЖ отвечают за организацию и контроль за предоставлением коммунальных услуг, а также за их оплату, распределение и сбор средств с жильцов.

Основные категории коммунальных платежей, которые регулируются этими организациями, включают:

- Оплата за отопление, горячее водоснабжение, водоотведение и электроснабжение;

- Плата за техническое обслуживание и ремонт общедомового имущества;

- Услуги по уборке и обслуживанию территорий, вывозу мусора;

- Платежи за лифтовое обслуживание, если оно предусмотрено договором.

Управляющая компания или ТСЖ обязаны предоставить жильцам отчётность о расходах, чтобы убедиться в правильности начислений. Важно, чтобы расчёты были прозрачными и подкреплялись документацией, подтверждающей стоимость коммунальных услуг.

Методика расчёта коммунальных платежей может зависеть от типа недвижимости. Для многоквартирных домов, как правило, используются следующие подходы:

- Расчет по показаниям общедомовых счетчиков для потребляемых услуг (например, отопление или вода);

- Использование нормативов для начисления платежей в случае отсутствия общедомовых счетчиков;

- Пропорциональное распределение затрат на основе площади жилья или числа проживающих.

Важно учитывать, что все платежи должны быть отражены в квитанциях, которые выдают управляющая компания или ТСЖ. При этом сумма платежей должна точно соответствовать объему потребленных коммунальных ресурсов и выполняемых работ.

Рекомендуется следить за начислениями, проверять выставленные счета и, в случае возникновения сомнений или ошибок, обращаться в управляющую компанию или ТСЖ для получения разъяснений. В случае несогласия с суммой платежей возможен пересмотр начислений на основании документальных доказательств.

Какие документы подтверждают расходы на коммунальные платежи

При оплате коммунальных услуг физическими или юридическими лицами важными документами являются: счета и квитанции от поставщиков услуг, которые должны содержать информацию о номере лицевого счёта, периоде оплаты, суммах и перечне услуг. Эти документы обязательны для бухгалтерского учёта и налоговых проверок.

Для организаций в качестве подтверждения могут также использоваться акты выполненных работ, если коммунальные услуги предоставляются на основании договора с подрядной организацией. Акт должен содержать точные данные о расходах на услуги, их количественные характеристики и стоимость.

Юридические лица должны хранить копии договоров с поставщиками коммунальных услуг, что позволяет доказать правомерность понесённых расходов, а также подтверждает условия предоставления услуг, тарифы и сроки оплаты.

При возникновении спорных ситуаций или проверок налоговыми органами могут быть востребованы дополнительные документы, такие как справки о начисленных и уплаченных коммунальных платежах или выписки из расчётных банковских счетов.

Вопрос-ответ:

Какие расходы относятся к коммунальным платежам в бухгалтерском учете?

В бухгалтерском учете коммунальные платежи включают затраты на услуги по водоснабжению, водоотведению, отоплению, газоснабжению, электроснабжению, а также услуги по вывозу мусора. Эти расходы классифицируются как операционные затраты и отражаются на счете, который зависит от типа хозяйственной деятельности организации. Важно правильно распределить расходы на коммунальные услуги между объектами учета и учитывать их на соответствующих статьях.

Какие документы необходимы для подтверждения коммунальных платежей?

Для подтверждения коммунальных платежей необходимы квитанции и счета-фактуры от поставщиков услуг. Они содержат информацию о суммах, периодах обслуживания и виде услуги. В случае аренды недвижимости важно также иметь договор аренды, в котором прописано распределение коммунальных расходов между арендатором и арендодателем. Если услуги оплачиваются через управляющую компанию, подтверждающим документом будет акт выполненных работ или отчет по расчетам.

Как правильно учитывать коммунальные расходы при аренде помещения?

При аренде помещения коммунальные расходы могут быть разделены на две категории: включенные в арендную плату и оплачиваемые отдельно. Если коммунальные платежи не включены в стоимость аренды, они оплачиваются арендатором на основании счетов, выставленных поставщиками услуг. Важно, чтобы в договоре аренды были четко прописаны условия разделения этих расходов. Также арендатор может потребовать подтверждение расходов через копии счетов и квитанций.

Как влияет изменение коммунальных тарифов на классификацию расходов в бухгалтерии?

Изменение тарифов на коммунальные услуги влияет на общий размер коммунальных расходов, которые необходимо учитывать в бухгалтерии. При повышении тарифов необходимо пересчитать затраты на коммунальные услуги в расчетах с контрагентами и пересмотреть бюджет организации. Бухгалтер должен отслеживать все изменения в тарифах и своевременно отражать новые суммы в расчетах. В случае существенного изменения тарифов, компании могут пересматривать заключенные договоры с поставщиками услуг, чтобы минимизировать финансовые потери.

Как учесть коммунальные платежи в налоговом учете для ИП и ООО?

Для индивидуальных предпринимателей и организаций коммунальные расходы могут быть учтены как часть затрат на ведение бизнеса. В налоговом учете они могут быть отнесены к прочим расходам, если они связаны с использованием помещений для осуществления предпринимательской деятельности. Важно, чтобы расходы на коммунальные услуги были документально подтверждены и соответствовали нормам законодательства. Для ИП и ООО важно разделять личные и деловые расходы, чтобы избежать налоговых нарушений.

Как классифицируются коммунальные платежи для юридических лиц?

Для юридических лиц коммунальные платежи обычно учитываются как часть операционных расходов. В бухгалтерии такие расходы могут быть отнесены к группе затрат на содержание имущества или эксплуатации помещений, в зависимости от назначения недвижимости. Если предприятие арендует помещение, коммунальные платежи часто включаются в статью «арендные расходы». В случае, если расходы связаны с использованием собственного имущества, они могут быть учтены как затраты на эксплуатацию. Важно помнить, что такие платежи не подлежат налогообложению НДС, если они не включены в стоимость аренды. Однако для целей бухгалтерского учета они должны быть корректно отражены в отчетности, чтобы избежать налоговых рисков.

Какие факторы влияют на классификацию коммунальных платежей при учете расходов для индивидуальных предпринимателей?

При учете коммунальных платежей для индивидуальных предпринимателей важным аспектом является их связь с предпринимательской деятельностью. Если ИП использует жилое помещение для ведения бизнеса, коммунальные платежи можно отнести на расходы, связанные с деятельностью, но в определенной пропорции, если помещение используется как для работы, так и для проживания. Это важно для правильного расчета налогов. Например, в случае аренды или использования части жилого помещения для коммерческой деятельности, пропорциональная часть коммунальных расходов может быть учтена как затраты, уменьшающие налогооблагаемую базу. Такой подход позволяет уменьшить налоговые обязательства, при этом соблюдая требования налогового законодательства.