Налог на добавленную стоимость, уплаченный при приобретении товаров, работ и услуг, может быть возмещён из бюджета при соблюдении строгих требований. За 2023 год налогоплательщики должны учитывать изменения в Налоговом кодексе РФ, вступившие в силу с начала отчетного периода, а также обновлённую судебную практику, которая влияет на порядок подтверждения прав на вычет.

Основное условие для получения возмещения – наличие права на вычет и его отражение в книге покупок. Налогоплательщику необходимо корректно составить декларацию по НДС за соответствующий период и приложить полный пакет подтверждающих документов. Ошибки при заполнении, отсутствие подтверждающих счетов-фактур, а также несвоевременное представление пояснений – частые причины отказа в возмещении.

Срок камеральной проверки декларации составляет до 3 месяцев с момента её подачи. Если инспекция не выявляет нарушений, возмещение производится в течение 7 календарных дней после завершения проверки. При этом возможна автоматическая форма возмещения, если налогоплательщик отвечает критериям, установленным приказом ФНС от 30.11.2021 № ЕД-7-15/1047@.

В статье подробно разобран каждый этап – от подготовки документов до поступления средств на расчётный счёт. Также даны практические советы, позволяющие сократить риски и ускорить процедуру получения НДС из бюджета.

Кто имеет право на возмещение НДС за 2023 год

Право на возмещение налога на добавленную стоимость за 2023 год имеют налогоплательщики, зарегистрированные в качестве плательщиков НДС и представившие налоговую декларацию с заявленной суммой к возмещению. Основанием служит наличие превышения суммы вычетов над исчисленным налогом по итогам отчетного периода.

Возмещение возможно только при соблюдении ряда условий. Во-первых, все предъявленные к вычету суммы должны быть подтверждены счетами-фактурами от зарегистрированных поставщиков. Во-вторых, товары, работы или услуги, по которым заявлен вычет, должны использоваться в облагаемой НДС деятельности. Исключения предусмотрены статьей 170 НК РФ.

Также на возмещение имеют право экспортеры, если операции по экспорту подтверждены комплектом документов согласно статье 165 НК РФ. При этом налоговая ставка 0% подлежит применению, и весь входящий НДС по экспортным операциям подлежит возмещению.

Индивидуальные предприниматели и организации на общем режиме налогообложения вправе заявить вычет при соблюдении всех установленных требований. Участники специальных налоговых режимов, таких как УСН или ЕНВД, не имеют такого права, за исключением случаев совмещения режимов при соответствующем учете.

Если налогоплательщик применяет вычет по капитальному строительству или реконструкции, право на возмещение возникает только после ввода объекта в эксплуатацию. Это закреплено пунктом 6 статьи 171 НК РФ.

Налогоплательщик должен не иметь неурегулированной задолженности по налогам, сборам и пеням, если он подает заявление на ускоренное возмещение в порядке статьи 176.1 НК РФ. Для остальных случаев действуют стандартные сроки камеральной проверки – 3 месяца.

Какие документы подготовить для подачи на возмещение

Для подачи на возмещение НДС за 2023 год необходимо представить в налоговый орган строго определённый комплект документов. Наличие ошибок или отсутствие даже одного из них может повлечь отказ в возмещении или затягивание процедуры.

- Налоговая декларация по НДС за соответствующий период с заявленной суммой к возмещению. Декларация подаётся в электронном виде по формату, утверждённому ФНС.

- Книга покупок с полным перечнем операций, по которым был заявлен вычет НДС. Все записи должны быть корректно оформлены и соответствовать данным декларации.

- Счета-фактуры, полученные от поставщиков. Документы должны быть зарегистрированы в книге покупок и соответствовать требованиям статьи 169 НК РФ.

- Договоры, подтверждающие основания для сделок, по которым заявлены вычеты. Особое внимание – наличию подписи сторон, предмету и условиям поставки.

- Первичные учётные документы (накладные, акты приёма-передачи), подтверждающие фактическое принятие товаров, работ или услуг на учёт.

- Платёжные документы (платёжные поручения, выписки с расчётного счёта), подтверждающие факт оплаты поставщикам, если применяется метод начисления с учётом оплаты.

- Подтверждение права собственности или иного законного владения активами, если возмещается НДС по основным средствам или недвижимости.

Если сумма к возмещению превышает 2 млн рублей или компания впервые заявляет НДС к возврату, налоговая инспекция может потребовать дополнительные пояснения или вызов на комиссию. Также потребуется подтверждение ведения хозяйственной деятельности – бухгалтерская отчётность, сведения о штатных сотрудниках и арендуемых помещениях.

Соблюдение структуры и полноты представленных документов – ключевое условие для успешного возмещения НДС за 2023 год.

Как правильно заполнить декларацию по НДС

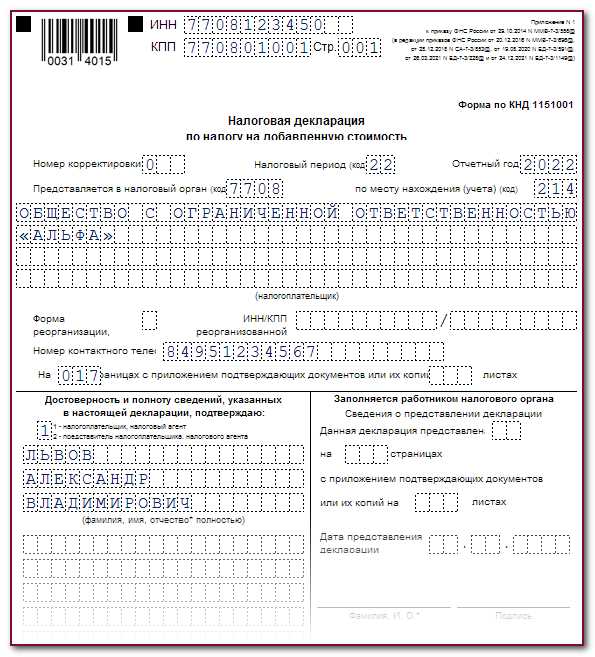

Для возмещения НДС за 2023 год необходимо корректно заполнить форму декларации по НДС по КНД 1151001. Документ подаётся в электронной форме через оператора ЭДО. Ошибки в заполнении приводят к отказу в возмещении или к требованию пояснений.

Раздел 1 содержит итоговые суммы налога, подлежащего уплате или возмещению. В строке 070 указывается сумма к возмещению. Значение должно соответствовать сумме из раздела 3 и приложения 1 к разделу 8.

Раздел 3 заполняется по каждому коду операции. В строках 130–140 отражаются суммы вычетов, в том числе налог по приобретённым товарам, работам, услугам. Вычеты должны быть подтверждены первичными документами и фактурой, зарегистрированной в книге покупок.

Раздел 8 включает данные из книги покупок. Важно, чтобы каждый счет-фактура имел корректно указанные реквизиты: ИНН и КПП продавца, номер и дата документа, стоимость без НДС, ставка и сумма налога. Указанные данные должны совпадать с бухгалтерским и налоговым учётом.

Приложение 1 к разделу 8 требуется для операций, по которым заявляется вычет. Здесь перечисляются счета-фактуры, по которым ранее не было заявлено право на вычет. Исключения: авансовые счета-фактуры и документы с нарушением сроков.

Раздел 9 заполняется по выставленным счетам-фактурам. При отсутствии операций по реализации он остаётся пустым, но его наличие обязательно.

При заполнении декларации важно обеспечить внутреннюю согласованность всех разделов, а также соответствие данным бухгалтерского учёта и журналов покупок и продаж.

После формирования декларации рекомендуется провести автоматическую проверку в программе, сравнить с предыдущими отчётными периодами, и убедиться в наличии всех подтверждающих документов. Только после этого отправляйте её в ФНС.

В какие сроки необходимо подать заявление на возмещение

Заявление о возмещении НДС подаётся одновременно с налоговой декларацией за соответствующий налоговый период. Для налогоплательщиков, применяющих квартальную отчётность, ключевые сроки ограничиваются 25 числом месяца, следующего за отчётным кварталом.

Если организация намерена заявить к возмещению НДС за 4 квартал 2023 года, то крайний срок подачи декларации с заявлением – 25 января 2024 года. Нарушение этого срока автоматически исключает возможность заявить вычет в данной декларации.

После подачи декларации с заявлением налоговый орган проводит камеральную проверку в течение 3 месяцев. Заявление не требуется оформлять отдельным документом – достаточно правильно заполнить соответствующие строки декларации:

- раздел 3 – строки 070, 090 и 095;

- приложение 1 к разделу 3 – для расшифровки заявляемых сумм;

- раздел 8 – сведения о входящем НДС;

- раздел 9 – при наличии операций с вычетами по счетам-фактурам.

Для обеспечения права на возмещение необходимо соблюдать срок подачи декларации без ошибок и искажений. В случае подачи уточнённой декларации в течение срока проверки, течение срока возмещения начинается заново.

Если декларация подана позже установленного срока, налоговый орган вправе отказать в рассмотрении заявления на возмещение. В этом случае возможна подача уточнённой декларации за следующий период или возврат суммы через зачет переплаты.

Как проходит камеральная проверка при возмещении НДС

Камеральная проверка проводится налоговым органом на основании поданной декларации по НДС с заявленной суммой к возмещению. Она начинается автоматически с момента представления декларации и длится не более 3 месяцев с даты ее подачи.

На первом этапе проверяется корректность заполнения: соответствие кода налогового периода, достоверность ИНН и КПП, наличие обязательных приложений (включая разделы с кодами операций и журналы полученных и выставленных счетов-фактур).

Затем проводится анализ отраженных операций: сопоставляются данные по входящим и исходящим счетам-фактурам, проверяются коды операций, суммы налога и основание для применения налогового вычета. Особое внимание уделяется контрагентам: проводится автоматическая сверка с их отчетностью по тем же сделкам.

Если выявлены несоответствия или сомнения в обоснованности вычетов, налоговая направляет требование о представлении пояснений или документов. Ответ на такое требование нужно предоставить в течение 5 рабочих дней с момента получения. В большинстве случаев запрашивают копии счетов-фактур, договоров, товарных накладных, актов выполненных работ.

При отсутствии нарушений и после получения запрошенных пояснений (если они требовались), по завершении камеральной проверки налоговая принимает решение о возмещении или отказе. В случае положительного решения сумма НДС зачисляется на расчетный счет либо засчитывается в счет будущих платежей.

Если проверка завершена, но средства не поступили, необходимо направить в налоговую заявление о возврате. Без такого заявления деньги останутся в зачете.

Причины отказа в возмещении и способы устранения нарушений

Частыми основаниями для отказа в возмещении НДС становятся ошибки в оформлении счетов-фактур и отсутствие подтверждающих документов. Например, отсутствие подписи поставщика или несоответствие реквизитов приводит к отклонению заявления.

Еще одна распространенная причина – несоответствие сумм НДС в декларации и приложенных документах. Несовпадение данных свидетельствует о нарушениях учета и требует сверки бухгалтерских регистров.

Отсутствие регистрации в качестве плательщика НДС на момент совершения операций также приводит к отказу. Проверка статуса налогоплательщика на сайте ФНС обязательна до подачи заявления.

Если выявлены нарушения правил применения налоговых вычетов, например, по необоснованным операциям, камеральная проверка фиксирует несоответствия и выносит решение об отказе.

Для устранения нарушений необходимо:

| Причина отказа | Способ устранения |

| Ошибки в счетах-фактурах |