Смартфон, приобретённый в 2020 году и используемый в хозяйственной деятельности организации, подлежит учёту в составе основных средств при соблюдении условий, установленных пунктом 4 ПБУ 6/01. В частности, устройство должно использоваться более 12 месяцев и иметь первоначальную стоимость не менее лимита, установленного в учётной политике (обычно 40 000 рублей или выше).

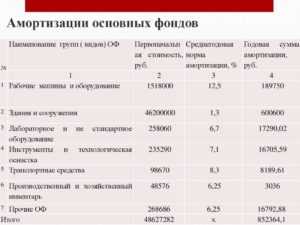

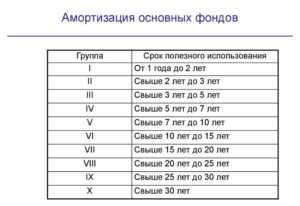

По классификатору ОКОФ ОК 013-2014 (СНС 2008), актуальному для учета с 2017 года, смартфоны относятся к группе «Код 320.26.30.11 – Средства связи портативные». Эта группа входит в состав четвёртого амортизационного класса с установленным сроком полезного использования от 25 до 36 месяцев.

Для корректного отражения смартфона в учете необходимо учитывать его функциональные характеристики. Если устройство применяется не как персональное средство связи, а для служебных задач (например, в работе выездного персонала, в автоматизации складского учета, в качестве средства 2FA), то оно признаётся объектом основных средств с начислением амортизации по соответствующему коду ОКОФ.

Ошибочное отнесение смартфона к МПЗ (материально-производственным запасам) может привести к искажению налоговой и бухгалтерской отчетности. В случае соблюдения признаков ОС целесообразно оформить акт ввода в эксплуатацию (форма ОС-1), установить инвентарный номер и отразить в регистре бухгалтерского учета с применением выбранного способа начисления амортизации.

Критерии классификации смартфона как основного средства

Смартфон 2020 года может быть признан основным средством, если он соответствует требованиям, установленным пунктом 4 ПБУ 6/01 и классификацией ОКОФ. Первый критерий – срок полезного использования. Устройство должно использоваться в деятельности организации более 12 месяцев. В случае с современными смартфонами этот срок, как правило, составляет от двух до четырёх лет при корректной эксплуатации.

Второй обязательный критерий – стоимость. Согласно Налоговому кодексу РФ, смартфон признаётся основным средством, если его начальная стоимость превышает 100 000 рублей. Если цена ниже, оборудование отражается в бухгалтерском учёте как материальные расходы, но не как основное средство.

Третий аспект – использование в производственной деятельности. Смартфон, применяемый для служебной связи, работы с корпоративными приложениями или управленческими задачами, относится к активам, напрямую участвующим в процессе создания дохода. Если же устройство выдано для личного пользования сотрудника без деловой цели, признание его основным средством необоснованно.

Четвёртый критерий – принадлежность организации. Смартфон должен находиться на балансе юридического лица, а не быть в аренде, на ответственном хранении или в безвозмездном пользовании. Только в случае полной хозяйственной принадлежности возможно отражение его в составе основных средств.

Кроме того, необходимо учитывать код по ОКОФ. Смартфоны 2020 года, как правило, классифицируются по коду 320.26.30.190 «Машины вычислительные прочие, включённые в другие группировки», что соответствует группе амортизации с примерным сроком от 13 до 36 месяцев.

Минимальная стоимость для признания смартфона основным средством в 2020 году

В 2020 году для целей бухгалтерского учета минимальный порог стоимости, при котором объект может быть признан основным средством, составлял 40 000 рублей без учета НДС. Этот критерий установлен пунктом 4 ПБУ 6/01 «Учет основных средств» и применяется ко всем объектам, включая смартфоны, если они используются в хозяйственной деятельности.

Если стоимость смартфона, приобретенного в 2020 году, превышала 40 000 рублей, он подлежал включению в состав основных средств с соответствующим отражением в бухгалтерском учете. При этом необходимо обеспечить выполнение всех других условий: срок полезного использования более 12 месяцев, использование в производственной деятельности, а не для перепродажи.

Смартфоны стоимостью менее указанного порога в бухучете отражались как материально-производственные запасы или расходы периода, в зависимости от порядка, установленного в учетной политике организации. Однако при наличии налогового учета такие объекты могли учитываться как амортизируемое имущество, если их стоимость превышала 100 000 рублей (в соответствии с Налоговым кодексом РФ, статья 256).

Рекомендуется документально фиксировать стоимость устройства на момент принятия к учету, а также устанавливать срок службы, исходя из реального срока эксплуатации в организации, с обоснованием в техническом паспорте или приказе руководителя.

Нормативные документы, регулирующие учет смартфонов в 2020 году

В 2020 году порядок учета смартфонов в качестве основных средств определялся положениями следующих нормативных актов:

Пункт 4 ПБУ 6/01 «Учет основных средств», утверждённого Приказом Минфина России от 30.03.2001 № 26н, устанавливает, что объект признается основным средством при соблюдении определённых критериев, включая использование в производстве или для управленческих нужд, срок полезного использования более 12 месяцев и первоначальную стоимость выше установленного лимита.

Лимит стоимости для признания объекта основным средством в 2020 году устанавливался в размере 40 000 рублей (без учета НДС) согласно пункту 1 Указаний, утвержденных Приказом Минфина России от 13.10.2003 № 91н. Если стоимость смартфона превышала этот порог, он подлежал отражению на счете 01 «Основные средства».

Для бюджетных учреждений применялись положения Инструкции № 157н, утвержденной Приказом Минфина РФ от 01.12.2010. В ней указано, что объекты стоимостью свыше 10 000 рублей учитываются как нефинансовые активы, что включало и смартфоны.

Также в классификации ОКОФ (Общероссийский классификатор основных фондов, ОК 013-2014 (СНС 2008)) смартфоны в 2020 году относились к коду 320.26.30.1 – «Машины вычислительные портативные массой не более 10 кг, в том числе планшеты и смартфоны». Это позволяло корректно применять амортизационные группы и определять срок полезного использования по Классификации основных средств, утверждённой Постановлением Правительства РФ от 01.01.2002 № 1.

Для целей налогообложения прибыли применялись нормы главы 25 Налогового кодекса РФ. В частности, статья 258 устанавливала правила амортизации, а статьи 256–257 – порядок учета основных средств. Смартфоны со стоимостью свыше 100 000 рублей в 2020 году включались в амортизируемое имущество для целей налога на прибыль.

Учет операций с мобильными устройствами также регламентировался стандартами бухгалтерского учета для госсектора – ФСБУ 26/2020 и ФСБУ 6/2020, при условии их досрочного применения организациями.

Группа ОКОФ, к которой относился смартфон в 2020 году

В 2020 году для целей бухгалтерского учета смартфоны классифицировались по Общероссийскому классификатору основных фондов (ОКОФ) редакции ОК 013-2014 (СНС 2008). Наиболее точной позицией являлся код 320.26.30.190 – «Машины вычислительные прочие, не включенные в другие группировки».

Несмотря на отсутствие прямого указания на смартфоны в тексте классификатора, практика применения ОКОФ допускала отнесение таких устройств к данной позиции на основании их функционального сходства с компьютерной техникой. Это объяснялось тем, что смартфоны выполняют вычислительные функции, поддерживают установку программ, обеспечивают обработку данных и сетевое взаимодействие.

При отнесении смартфона к коду 320.26.30.190 важно было учитывать, что выбор должен подтверждаться технической документацией, описывающей характеристики устройства. Кроме того, организации следовало закрепить соответствие выбранного кода в учетной политике или инвентаризационных документах, чтобы избежать претензий со стороны контролирующих органов.

Применение указанного кода влияло на расчет срока полезного использования, поскольку для группы 320.26.30.190 в Классификации ОКОФ установлен диапазон от 2 до 3 лет. В условиях 2020 года это соответствовало типичному сроку эксплуатации мобильных устройств в организациях, что дополнительно подтверждало обоснованность выбора данной группы.

Код ОКОФ и срок полезного использования смартфона

В 2020 году для целей бухгалтерского учета смартфоны классифицировались по ОКОФ с кодом 320.26.30.000. Этот код соответствует «Средствам вычислительной техники прочим, не включённым в другие группировки». Он охватывает устройства, не попадающие под конкретные категории компьютеров или периферии, но используемые в информационно-коммуникационной деятельности.

Согласно Классификации основных средств, включаемых в амортизационные группы, смартфоны, попадающие под указанный код ОКОФ, относятся к 3-й амортизационной группе. Эта группа предусматривает срок полезного использования от 37 до 60 месяцев. Именно в этих пределах организация должна установить срок эксплуатации для конкретной модели смартфона с учетом условий использования и технических характеристик.

При определении срока целесообразно опираться на гарантийный срок производителя, тип эксплуатации (интенсивное или ограниченное использование) и ожидаемый период технологической актуальности устройства. Например, для смартфонов, закупленных для постоянного полевого использования, оптимальным считается нижний предел диапазона (37 месяцев), в то время как для административного применения – срок может быть установлен ближе к верхней границе.

Особенности учета смартфонов в государственных учреждениях

Смартфоны в государственных учреждениях учитываются как основные средства при условии, что их стоимость превышает установленный порог. В 2020 году минимальная стоимость для признания смартфона основным средством составляла 40 000 рублей. Если цена ниже – смартфон учитывается как материальный запас.

Для учета смартфонов применяются следующие правила:

- Смартфон включается в группу 58 по ОКОФ, где код соответствует категории «Средства вычислительной техники и средства связи».

- Срок полезного использования смартфонов определяется из приказа Минфина РФ № 157н и обычно составляет 3 года.

- На момент ввода в эксплуатацию оформляется инвентарная карточка с указанием модели, серийного номера, даты приобретения и стоимости.

- Государственные учреждения ведут учет по балансовой стоимости с ежемесячным начислением амортизации по линейному методу.

- При передаче смартфона сотруднику для служебного пользования составляется акт приема-передачи, что обеспечивает контроль за сохранностью и правильным использованием.

Особое внимание уделяется списанию и утилизации смартфонов:

- При выходе из строя или моральном устаревании оформляется комиссия по списанию с документальным подтверждением причин.

- Списание отражается в бухгалтерском учете с соответствующими проводками и утверждается руководством учреждения.

- В случае утраты или хищения проводится служебное расследование, результаты которого влияют на бухгалтерский учет и ответственность сотрудников.

Для оптимизации учета рекомендуется использование специализированных программных решений, интегрированных с базой основных средств учреждения, что снижает ошибки и повышает прозрачность операций.

Как учесть смартфон в бухгалтерии при переходе стоимости через лимит

Если стоимость смартфона в 2020 году превышает установленный лимит для основных средств (например, 40 000 рублей), он подлежит учету как ОС. В бухгалтерии это означает признание объекта на счетах 01 и последующее начисление амортизации.

При цене смартфона ниже лимита он учитывается как материально-производственный запас или расходы будущих периодов. При переходе стоимости смартфона через лимит (например, за счет дооборудования или дооценки) нужно перевести его на баланс основных средств с одновременным оформлением приказа о принятии к учету и переоценке.

В момент перехода стоимости через лимит необходимо скорректировать бухгалтерские записи: списать первоначальную стоимость с счета 10 или 08 и отразить ее на счете 01. Срок полезного использования смартфона определяется исходя из нормативов, обычно от 3 до 5 лет, и на него начисляется амортизация.

Документальное оформление включает акт приема-передачи, приказ о принятии объекта к учету, а также приказ о переоценке, если стоимость изменилась. Налоговый учет требует сопоставления стоимости с лимитом и правильного отражения амортизации в целях налогообложения прибыли.

Таким образом, учет смартфона при переходе стоимости через лимит требует четкого разделения между учетными категориями, корректного оформления перехода и соблюдения сроков амортизации согласно установленным нормам.

Распространенные ошибки при классификации смартфонов в учете

Другой типичная ошибка – неправильный выбор кода ОКОФ. Смартфон должен относиться к группе 26.31 «Средства связи», а не к компьютерной технике или прочему имуществу. Некорректный код ведет к неправильному сроку полезного использования и исчислению амортизации.

Отсутствие документального подтверждения служебного назначения смартфона также приводит к неверной классификации. Смартфоны, используемые в личных целях, не подлежат учету как ОС, даже при высокой стоимости.

- Игнорирование срока полезного использования. Для смартфонов в 2020 году он обычно составляет 3 года, несоблюдение этого правила влияет на амортизационные отчисления.

- Ошибка в определении остаточной стоимости. Часто остаточная стоимость устанавливается неправильно, что приводит к занижению или завышению амортизации.

- Неправильное оформление первичных документов – отсутствие акта приема-передачи или договора. Это затрудняет подтверждение факта ввода смартфона в эксплуатацию как ОС.

Для корректного учета необходимо строго следовать установленным нормам, своевременно фиксировать стоимость, срок службы и назначение смартфона, а также применять правильные коды ОКОФ и документальное оформление.

Вопрос-ответ:

К какой группе основных средств относится смартфон, приобретённый в 2020 году?

Смартфон 2020 года обычно относится к группе основных средств, которая включает вычислительную технику и оргтехнику. В российской системе классификации ОКОФ это может быть категория «Средства вычислительной техники» с соответствующим кодом. При этом учитывается стоимость и срок эксплуатации устройства для правильного учета.

Как определить, можно ли считать смартфон основным средством в бухгалтерском учёте 2020 года?

Чтобы признать смартфон основным средством, необходимо проверить, превышает ли его стоимость установленный лимит для основных средств в организации (например, минимальную стоимость для признания). Также важно, чтобы устройство служило дольше одного года и использовалось для производственных или управленческих целей. Если эти условия соблюдены, смартфон учитывается как ОС.

Какой срок полезного использования устанавливается для смартфона в 2020 году?

Для смартфонов, приобретённых в 2020 году, обычно применяется срок полезного использования от 3 до 5 лет, что отражено в нормативных документах и рекомендациях по учёту основных средств. Конкретный срок выбирается исходя из условий эксплуатации и политики организации.

Какой код ОКОФ соответствует смартфону, введённому в эксплуатацию в 2020 году?

Для смартфонов 2020 года применяется код ОКОФ из раздела, относящегося к вычислительной технике, например, 27 71 13 130 — «Средства вычислительной техники, прочие». Этот код помогает правильно классифицировать устройство при бухгалтерском и налоговом учёте.

Что делать, если стоимость смартфона чуть ниже лимита для основных средств?

Если стоимость смартфона не достигает порога для признания основным средством, его учитывают как малоценный либо быстроизнашивающийся предмет. В этом случае затраты списываются единовременно или в рамках специальных правил, принятых в организации, а не амортизируются как ОС.

К какой группе основных средств относится смартфон в 2020 году?

В 2020 году смартфон обычно относился к группе основных средств, связанной с вычислительной техникой или средствами связи. В российской системе классификации основных средств (ОКОФ) смартфоны зачастую классифицировали как оборудование связи или вычислительную технику с определённым кодом, например, 27 4210 — «Средства связи». Такое распределение зависит от функционального назначения устройства и его стоимости. Если стоимость смартфона превышает установленный лимит, он учитывается как основное средство с соответствующим сроком полезного использования и амортизацией.

Как правильно определить, признается ли смартфон основным средством в учете организации в 2020 году?

Для признания смартфона основным средством в 2020 году нужно учитывать несколько факторов. Во-первых, стоимость устройства должна превышать минимальный порог, установленный в организации или законодательстве (например, 40 000 рублей). Во-вторых, смартфон должен использоваться в хозяйственной деятельности компании и служить для выполнения рабочих задач длительный период (обычно более 12 месяцев). В-третьих, смартфон должен обладать достаточной материальностью и индивидуальностью для идентификации в учете. Если эти условия выполняются, смартфон регистрируется как основное средство с отражением в балансе и расчетом амортизации по установленным нормам.