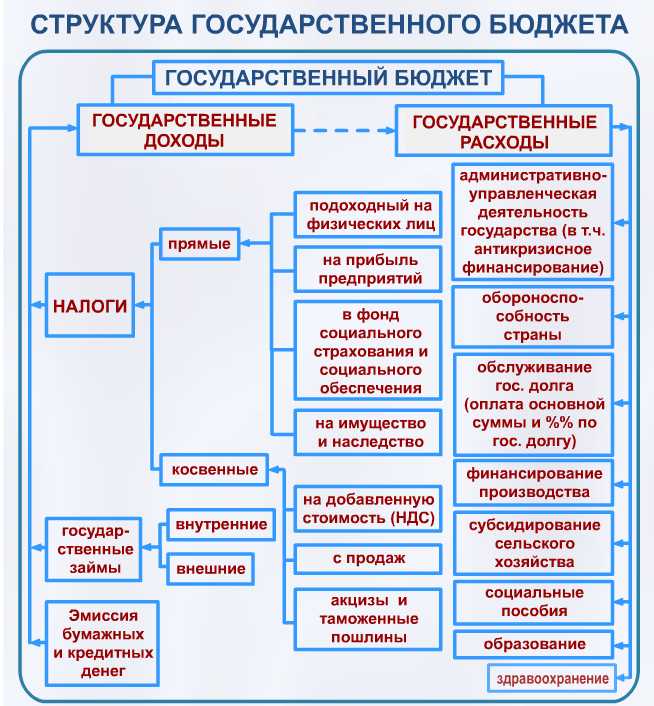

Бюджет представляет собой инструмент планирования и контроля финансовых ресурсов, состоящий из четко определённых компонентов. Ключевые элементы бюджета включают доходы, расходы, инвестиции и резервы. Каждый из них требует подробного анализа для обеспечения сбалансированности и эффективности распределения средств.

Доходная часть формируется из источников, таких как заработная плата, прибыль от предпринимательской деятельности, государственные субсидии или дивиденды. Важно классифицировать доходы по стабильности и прогнозируемости, что облегчает корректировку бюджета при изменениях на финансовом рынке или в экономике.

Расходы делятся на обязательные и переменные. Обязательные расходы включают фиксированные платежи – налоги, коммунальные услуги, кредитные обязательства. Переменные – зависят от текущих потребностей и могут корректироваться. В структуре бюджета нужно выделять статьи, обеспечивающие финансовую подушку безопасности и инвестиционные проекты с долгосрочной перспективой.

Как определить доходные источники бюджета

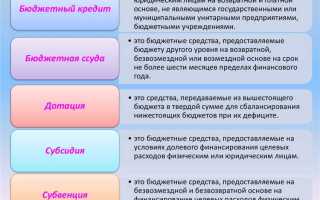

Доходные источники бюджета классифицируются по типам поступлений: налоговые и неналоговые. Для их определения следует провести анализ всех поступающих денежных средств за отчетный период, учитывая законодательные акты, регулирующие налоговые ставки и сборы.

Первый шаг – выявление основных налоговых поступлений. К ним относятся налоги на доходы физических и юридических лиц, налог на добавленную стоимость, акцизы, земельный налог и другие обязательные платежи, закрепленные законодательством. Их объем фиксируется в планах доходов и отчетах налоговых органов.

Второй шаг – учет неналоговых поступлений. Это доходы от использования государственной собственности, плата за предоставление услуг, штрафы, лицензии и другие поступления, не являющиеся налогами. Их анализ требует детальной проверки договоров, отчетов и балансов.

Для точного определения доходных источников необходимо систематизировать данные по каждому виду поступлений, выделить постоянные и временные источники, оценить тенденции роста или снижения поступлений, а также учесть влияние экономической конъюнктуры и внешних факторов.

Важным инструментом является создание классификационной схемы доходов бюджета, которая отражает их структуру и источники. Это облегчает планирование и контроль финансовых потоков, позволяет выявлять риски снижения поступлений и своевременно корректировать финансовую стратегию.

Рекомендуется использовать автоматизированные системы учета и анализа доходов, которые обеспечивают прозрачность и точность данных, минимизируют ошибки и ускоряют процесс выявления ключевых источников пополнения бюджета.

Методы классификации расходов бюджета

Расходы бюджета классифицируются по нескольким ключевым методам, обеспечивающим систематизацию и контроль над финансовыми потоками.

1. По экономическому содержанию – выделяют текущие и капитальные расходы. Текущие связаны с оплатой труда, закупкой материалов и услуг, капитальные направлены на приобретение основных средств и инвестиции.

2. По функциональному признаку – расходы распределяются по направлениям деятельности: социальная политика, оборона, здравоохранение, образование, транспорт и др. Такой подход облегчает анализ эффективности целевых программ.

3. По уровню управления – деление на федеральные, региональные и муниципальные расходы. Это важно для определения источников финансирования и полномочий органов власти.

4. По назначению – выделяют обязательные и необязательные расходы. Обязательные включают расходы, предусмотренные законодательством, например, выплаты по социальным программам, необязательные – инвестиционные и прочие инициативные расходы.

5. По способу финансирования – собственные средства бюджета, внебюджетные фонды, кредиты и займы. Это помогает оценить долговую нагрузку и устойчивость бюджетной системы.

Для точного планирования и контроля бюджета рекомендуется комбинировать методы классификации, что позволяет детально анализировать структуру расходов и повышать прозрачность бюджетного процесса.

Роль статей капитальных затрат в бюджетировании

Статьи капитальных затрат формируют основу долгосрочного финансового планирования. Они включают вложения в приобретение, модернизацию и восстановление основных средств: здания, оборудование, транспорт и технологические системы. В бюджетировании капитальные затраты учитываются отдельно от операционных, так как их влияние распространяется на несколько отчетных периодов.

Корректное распределение капитальных затрат позволяет точно прогнозировать амортизационные отчисления и оптимизировать налоговую нагрузку. При планировании важно учитывать сроки реализации проектов и возможные этапы финансирования для обеспечения ликвидности предприятия.

Выделение статей капитальных затрат в бюджет обеспечивает прозрачность контроля и позволяет оценивать эффективность вложений с точки зрения возврата инвестиций (ROI). Для этого рекомендуется применять методику расчёта внутренней нормы доходности (IRR) и периода окупаемости, включать эти показатели в ключевые финансовые метрики бюджета.

В процессе формирования бюджета капитальные статьи следует классифицировать по видам и целям, например:

| Вид капитальных затрат | Описание | Рекомендации по учету |

|---|---|---|

| Приобретение основных средств | Закупка оборудования, недвижимости, транспорта | Отражать в отдельной статье с разбивкой по объектам, учитывать сроки ввода в эксплуатацию |

| Капитальный ремонт | Восстановление и модернизация существующих активов | Планировать с учетом технической документации и сроков эксплуатации |

| Инвестиции в НИОКР | Разработка новых технологий и продуктов | Включать в долгосрочные бюджеты с анализом ожидаемой рентабельности |

Отсутствие четкого учета капитальных затрат в бюджетировании ведет к искажению финансовой картины и снижению качества управленческих решений. Рекомендуется внедрять автоматизированные системы бюджетирования с функционалом контроля капитальных вложений и аналитикой отклонений.

Особенности планирования операционных расходов

Для повышения точности бюджета необходимо использовать метод скользящего планирования, позволяющий корректировать расходы по мере изменения рыночных условий. Рекомендуется фиксировать базовые нормативы затрат на единицу продукции или услуги, опираясь на исторические данные и отраслевые стандарты.

Важно интегрировать в процесс планирования анализ отклонений: сравнивать фактические расходы с запланированными и выявлять причины расхождений. Такая практика способствует своевременной оптимизации затрат и предотвращению перерасхода.

Для контроля операционных расходов следует внедрять системы автоматизированного учета и регулярного мониторинга показателей. Использование программных решений позволяет оперативно выявлять неэффективные статьи расходов и перераспределять бюджет в пользу приоритетных направлений.

При планировании необходимо учитывать сезонные колебания и специфические факторы, влияющие на себестоимость продукции. Резервирование средств под непредвиденные расходы помогает минимизировать финансовые риски и сохранять устойчивость бюджета.

Как учитывать резервные фонды в структуре бюджета

Резервные фонды в бюджете предназначены для покрытия непредвиденных расходов и обеспечения финансовой устойчивости. Их правильное включение позволяет снизить риски дефицита и сбалансировать бюджетные потоки.

Рассмотрим основные принципы учета резервных фондов:

- Определение размера резерва. Размер резервного фонда должен быть основан на анализе вероятных рисков и масштабах деятельности организации. Рекомендуется рассчитывать резерв как процент от общих операционных расходов или капитальных затрат – обычно 5–10%.

- Классификация резервов. Выделяют несколько видов резервных фондов: страховые резервы, фонд непредвиденных расходов, фонд на чрезвычайные ситуации. В бюджете их учет ведется отдельно, чтобы контролировать целевое назначение средств.

- Отражение в структуре бюджета. Резервные фонды включаются в раздел обязательных расходов с отдельной строкой или группой статей. Это обеспечивает прозрачность и позволяет оперативно использовать средства при необходимости.

- Порядок пополнения и расходования. В бюджетном процессе устанавливаются лимиты пополнения резерва из излишков средств или специального финансирования. Расходование возможно только по решению уполномоченных органов с четким обоснованием и контролем.

- Мониторинг и корректировка. Регулярный анализ фактических затрат и рисков позволяет корректировать размер резервного фонда. При снижении рисков резерв можно уменьшить, при росте – увеличить.

Применение данных принципов позволяет обеспечить структурированный учет резервных фондов, повысить финансовую гибкость и минимизировать негативные последствия непредвиденных ситуаций.

Влияние временных периодов на составление бюджета

Выбор временного периода – ключевой фактор при формировании бюджета, влияющий на точность прогноза и гибкость финансового планирования. Краткосрочные бюджеты (месячные, квартальные) позволяют оперативно реагировать на изменения рыночной ситуации и корректировать расходы, что особенно важно для динамичных отраслей.

Долгосрочные бюджеты (годовые и более) обеспечивают стратегическое планирование, учитывают инвестиции и капитальные затраты. Они требуют более глубокой аналитики и прогнозирования макроэкономических показателей, а также оценки влияния внешних факторов на бизнес.

При формировании бюджета следует учитывать циклы сезонности, экономические колебания и внутренние процессы компании, чтобы подобрать временные рамки, адекватные специфике деятельности. Рекомендуется разделять бюджет на периоды с равными интервалами для удобства контроля и сравнения фактических результатов с планом.

Интеграция нескольких временных уровней бюджетирования позволяет сочетать оперативный контроль и стратегическое видение. Для этого используется метод скользящего бюджета, когда после завершения каждого периода план пересматривается с учетом актуальных данных.

Важна также детализация временных периодов в зависимости от статей расходов и доходов: постоянные затраты планируются на долгосрочную перспективу, а переменные – с учетом краткосрочных изменений. Такой подход повышает точность финансового контроля и снижает риски перерасхода.

Вопрос-ответ:

Какие основные категории расходов включаются в структуру бюджета?

Структура бюджета обычно включает операционные расходы, капитальные затраты, а также резервы на непредвиденные ситуации. Операционные расходы связаны с текущей деятельностью организации, такие как зарплаты и коммунальные услуги. Капитальные затраты направлены на приобретение или обновление основных средств, например, оборудования или недвижимости. Резервные фонды формируются для покрытия непредвиденных расходов или кризисных ситуаций.

Как правильно распределить доходы при составлении бюджета?

Распределение доходов начинается с учета всех поступлений за определённый период. После этого следует определить приоритеты финансирования, учитывая обязательные платежи и стратегические задачи. Часть доходов обычно направляют на покрытие постоянных расходов, часть — на развитие и инвестиции, а также формируют резервный фонд. Важно, чтобы распределение отражало реальные потребности и возможности организации или семьи.

Какие компоненты бюджета влияют на его гибкость и адаптивность к изменениям?

Гибкость бюджета обеспечивается за счёт выделения резервных фондов и возможности корректировки планируемых расходов. Например, если часть средств отложена в резерв, их можно использовать для решения неожиданных задач без необходимости перераспределять основные статьи расходов. Также важна периодическая ревизия бюджета, чтобы своевременно реагировать на изменения во внешних и внутренних условиях.

В чем разница между постоянными и переменными расходами в бюджете?

Постоянные расходы — это те, которые сохраняются на примерно одинаковом уровне каждый месяц, например, аренда офиса или фиксированные коммунальные платежи. Переменные расходы меняются в зависимости от объёмов деятельности или других факторов: например, закупка материалов, расходы на маркетинг, транспортные издержки. Понимание этой разницы помогает точнее планировать и контролировать бюджет.

Каким образом структура бюджета влияет на финансовую устойчивость организации?

Структура бюджета задаёт рамки для распределения ресурсов и контроля за расходами. Чётко определённые статьи доходов и расходов помогают избежать перерасхода и дефицита. Наличие резервных фондов и капиталовложений способствует стабильности при изменении рыночных условий. Таким образом, грамотная организация бюджета способствует сохранению финансового баланса и возможности долгосрочного развития.

Какие основные составляющие включает в себя структура бюджета?

Структура бюджета состоит из нескольких ключевых элементов. В первую очередь, это доходы — все финансовые поступления, которые планируются получить за определённый период. Во-вторых, расходы — суммы, предназначенные для оплаты различных нужд и обязательств. Кроме того, важной частью являются бюджетные сальдо, то есть разница между доходами и расходами, которая может быть положительной (профицит) или отрицательной (дефицит). Наконец, структура включает статьи и категории, которые детализируют доходы и расходы по направлениям, что помогает контролировать финансовые потоки и планировать их.