Форма 6-НДФЛ – это обязательная налоговая отчетность, которую работодатели в России подают в Федеральную налоговую службу. Документ отражает суммы начисленного и удержанного подоходного налога (НДФЛ) с физических лиц, а также сроки перечисления этих сумм в бюджет. Отчет предоставляется ежеквартально и включает два раздела: сводные данные по налогам и конкретные даты фактических выплат.

6-НДФЛ позволяет налоговым органам отслеживать соблюдение сроков перечисления НДФЛ и проверять корректность исчисления налога с доходов сотрудников. За непредставление или ошибки в форме предусмотрены штрафы: например, за каждую просрочку в один день организация может получить штраф в размере 1 000 рублей, а за искажение сведений – до 20% от суммы налога.

Заполнение формы требует внимания к деталям. Важно точно указывать даты получения дохода, удержания налога и перечисления его в бюджет. Особое внимание следует уделить строкам, связанным с выплатами по больничным, отпускным и прочим доходам, поскольку для них действуют отдельные правила отражения в отчете.

Форма 6-НДФЛ не заменяет справку 2-НДФЛ, но дополняет её. Если 2-НДФЛ содержит данные по каждому сотруднику, то 6-НДФЛ агрегирует информацию по всем работникам организации и помогает налоговой видеть общую картину исполнения налоговых обязательств.

Кто обязан сдавать форму 6 НДФЛ и в каких случаях

Форму 6-НДФЛ обязаны представлять налоговые агенты, к которым относятся юридические лица и индивидуальные предприниматели, производящие выплаты физическим лицам и удерживающие НДФЛ. Налоговым агентом становится любое лицо, которое выплачивает заработную плату, отпускные, компенсации или иные доходы, облагаемые НДФЛ.

- Организации, имеющие наемных работников по трудовым или гражданско-правовым договорам.

- Индивидуальные предприниматели, выплачивающие вознаграждение физическим лицам.

- Представительства иностранных компаний, осуществляющие выплаты физическим лицам в РФ.

Форма 6-НДФЛ представляется независимо от того, был ли фактически удержан налог. Достаточно самого факта начисления облагаемого дохода.

Сдача формы обязательна в следующих случаях:

- При наличии начисленного дохода физическому лицу, даже если налог не был удержан.

- При прекращении деятельности, связанной с выплатой доходов (форма подается в течение месяца с даты снятия с учета).

- При реорганизации или ликвидации организации.

Если в отчетном периоде не было ни выплат, ни начислений, и налоговая нагрузка отсутствует, то представлять форму не требуется. Однако при наличии хотя бы одного работника с начисленным доходом, даже без выплаты, отчет становится обязательным.

Какие доходы отражаются в форме 6 НДФЛ

В форме 6 НДФЛ подлежат отражению все доходы, с которых налоговый агент обязан удержать налог на доходы физических лиц. Основная категория – выплаты, признаваемые объектом налогообложения в соответствии со статьей 209 Налогового кодекса РФ. Это не только заработная плата, но и иные начисления в денежной и натуральной форме.

Обязательны к включению: выплаты по трудовому договору, включая оклад, премии, надбавки, отпускные и компенсации за неиспользованный отпуск. Также указываются доходы по гражданско-правовым договорам: вознаграждения подрядчикам, авторам, исполнителям. Включаются доходы в натуральной форме, например, оплата питания или предоставление жилья.

Если доход облагается по ставке 13% или 15% (для резидентов), либо 30% (для нерезидентов), он должен попасть в расчет. При этом отражаются не только фактически выплаченные суммы, но и начисленные, по которым определена дата фактического получения дохода (п. 2 ст. 223 НК РФ).

Не отражаются в 6 НДФЛ суммы, не подлежащие налогообложению, например, государственные пособия, командировочные в пределах норм, материальная помощь в пределах необлагаемых лимитов, а также доходы, с которых не удерживается НДФЛ в силу положений главы 23 НК РФ.

Отдельное внимание следует уделять датам: в форме фиксируются как дата получения дохода, так и дата удержания и перечисления НДФЛ. Это критично для корректного заполнения Раздела 1 и Раздела 2, поскольку ошибки в датах приводят к искажению налоговой отчетности и возможным штрафам.

Таким образом, при составлении 6 НДФЛ важно точно определять перечень облагаемых доходов, корректно учитывать даты и не включать необлагаемые выплаты.

Как правильно учитывать даты получения дохода и удержания налога

Для корректного заполнения формы 6-НДФЛ важно различать даты получения дохода и даты удержания налога. Эти даты влияют на то, в каком отчетном периоде доход и налог отражаются в расчёте.

Дата получения дохода определяется в зависимости от его вида. Основные правила следующие:

- по заработной плате – последний день месяца, за который она начислена, независимо от фактической даты выплаты;

- по премиям – день фактической выплаты, даже если она касается прошедшего периода;

- по отпускным и пособиям – день выплаты сотруднику;

- по доходам при увольнении – день увольнения;

- по иным доходам (например, дивидендам) – день фактической выплаты.

Дата удержания налога определяется отдельно от даты получения дохода. Удержание происходит:

- в день выплаты дохода – если удержание возможно за счёт выплачиваемых средств;

- в ближайшую выплату – если в момент начисления дохода удержание невозможно (например, из-за отсутствия денег на счёте);

- не позднее последнего дня месяца – если выплата производится в натуральной форме и налог удерживается из других доходов.

Налог необходимо перечислить в бюджет не позднее следующего рабочего дня после даты удержания (кроме отпускных и пособий, по которым срок – не позднее последнего числа месяца их выплаты).

Неверное указание дат приводит к несоответствию сумм в формах 6-НДФЛ и 2-НДФЛ, а также к штрафам за нарушение сроков уплаты налога. Поэтому при составлении формы критически важно опираться на точные даты, соответствующие характеру дохода и условиям его выплаты.

Чем отличается форма 6 НДФЛ от 2 НДФЛ

Форма 6 НДФЛ представляет собой расчет, в котором налоговый агент отражает обобщенные сведения о начисленных доходах работников, удержанном и перечисленном налоге на доходы физических лиц. Она включает информацию о сроках фактической выплаты доходов, датах удержания НДФЛ и сроках его перечисления в бюджет. Основное назначение – контроль за своевременным удержанием и перечислением налога.

Форма 2 НДФЛ – это справка о доходах физического лица и удержанном НДФЛ, оформляемая по каждому работнику отдельно. В ней указываются конкретные суммы доходов по месяцам, налоговые вычеты, ставка налога и итоговая сумма удержанного налога. Документ используется для предоставления сотруднику, а также для передачи в налоговые органы в составе отчетности.

Ключевое отличие заключается в уровне детализации и назначении: 6 НДФЛ агрегирует данные по всем сотрудникам и подается ежеквартально, тогда как 2 НДФЛ содержит персональные данные по каждому сотруднику и может представляться как ежегодно, так и по запросу работника.

Также различается и срок подачи: 6 НДФЛ предоставляется ежеквартально не позднее последнего дня месяца, следующего за отчетным кварталом, а справка 2 НДФЛ по итогам года подается до 25 февраля следующего года, если налог удержан, и до 1 марта – если не удержан.

Для корректного налогового учета и соблюдения сроков работодателю необходимо отслеживать требования к обеим формам и своевременно передавать актуальные данные в ИФНС.

Какие сроки сдачи формы 6 НДФЛ в 2025 году

В 2025 году форма 6-НДФЛ сдается по квартально-годовой схеме. Сроки установлены Налоговым кодексом РФ и зависят от отчетного периода. Несоблюдение сроков грозит штрафами, поэтому важно учитывать точные даты представления отчетности.

За I квартал 2025 года форму 6-НДФЛ необходимо подать не позднее 30 апреля 2025 года. За полугодие – не позднее 31 июля 2025 года. Третий отчетный период (9 месяцев) подлежит сдаче до 31 октября 2025 года. Итоговая форма за 2025 год подается до 3 марта 2026 года, поскольку 1 марта – выходной, а 2 марта – понедельник, но также нерабочий день (если подтвержден перенос в производственном календаре).

При подаче расчета через электронный документооборот – обязательно использовать электронную подпись. Это требование распространяется на организации с численностью работников более 10 человек.

Важно учитывать, что если последний день сдачи попадает на выходной или праздничный день, срок автоматически переносится на ближайший рабочий день. Однако рекомендуется не откладывать подачу на последний момент из-за возможных технических сбоев или задержек в работе оператора ЭДО.

Дополнительно следует помнить, что при наличии ошибок в расчетах или нарушении сроков сдачи налоговые органы вправе применить штрафные санкции: 1 000 рублей за каждый непредставленный расчет, а также 500 рублей за каждую недостоверную форму, если ошибка повлекла занижение налога.

Как заполнять разделы 1 и 2 формы 6 НДФЛ

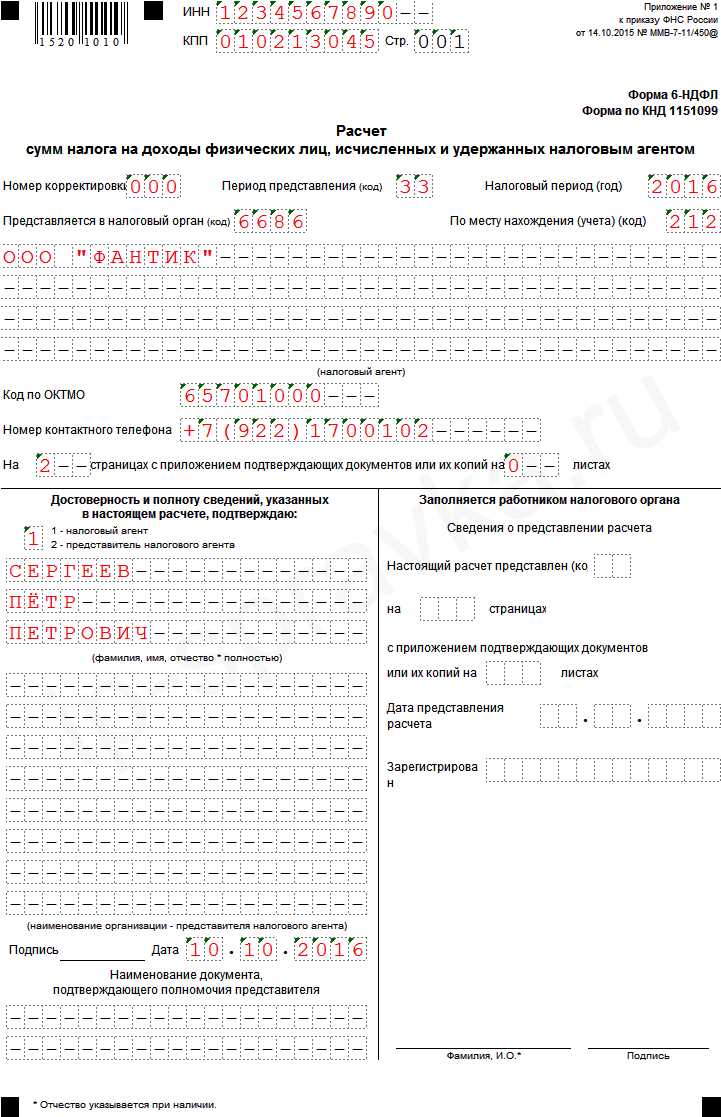

Раздел 1 формы 6 НДФЛ содержит сведения о налоговом агенте и отчетном периоде. В поле «ИНН» указывается идентификационный номер налогоплательщика организации или ИП. В поле «КПП» проставляется код причины постановки на учет, если организация его имеет. Отчетный период выбирается из предложенных вариантов: год, квартал, полугодие или 9 месяцев. В поле «Наименование организации» указывается полное официальное название компании.

Раздел 1 также содержит данные по общей сумме дохода, начисленного налоговым агентом за период, и сумме удержанного налога на доходы физических лиц. Эти показатели необходимо заполнить на основании бухгалтерского учета и расчетов по заработной плате. Важно сверить суммы с данными бухгалтерских документов и расчетных листков, чтобы исключить ошибки.

Раздел 2 отражает операции с доходами и удержанными налогами в разрезе каждого физического лица и конкретных выплат. Для каждой выплаты фиксируются дата получения дохода, дата удержания налога и дата перечисления налога в бюджет. В графе «Сумма дохода» указывается фактически начисленная сумма, учитывая все выплаты, включая премии и надбавки.

Дата получения дохода – это день, когда налоговый агент фактически передал деньги или иное имущество работнику. Дата удержания налога должна совпадать или быть позже даты получения дохода, но не позже дня фактической выплаты. Дата перечисления налога в бюджет не должна превышать установленный срок перечисления – не позднее следующего рабочего дня после удержания.

При заполнении раздела 2 необходимо внимательно учитывать особенности расчетов для разных видов доходов (например, дивиденды, вознаграждения по гражданско-правовым договорам). Для каждого вида дохода и каждого физического лица данные заполняются отдельно, что позволяет налоговой инспекции контролировать правильность начисления и удержания налога.

Ошибки в датах и суммах ведут к отказу в приеме формы или к доначислению налогов с пенями и штрафами. Рекомендуется использовать автоматизированные системы учета или специальные программы для корректного формирования данных разделов.

Какие ошибки чаще всего возникают при сдаче 6 НДФЛ

Ошибка в расчетах сумм доходов и удержанных налогов возникает при несоответствии данных бухгалтерского учёта и сведений, представляемых в форме. Часто встречается ситуация, когда в разделе 2 отражают удержание налога, не соответствующее фактически произведённым выплатам, из-за чего налоговая инспекция запрашивает уточнения.

Неверное заполнение кодов доходов и ставок налога приводит к автоматическому отказу в приёме отчёта. Важно использовать актуальные коды и корректно применять налоговые ставки для разных видов выплат, учитывая льготы и особенности начислений.

Ошибка в расчетах авансовых платежей по НДФЛ часто связана с тем, что компании забывают корректно распределять суммы по кварталам или указывают их в неверных строках формы. Это приводит к разночтениям с данными налоговых начислений.

Нарушение требований по формату и последовательности заполнения разделов 1 и 2 вызывает технические сбои при загрузке отчёта в электронном виде. Особенно часто встречаются ошибки в реквизитах работодателя и ИНН, а также несоблюдение формата дат.

Рекомендуется тщательно сверять данные с бухгалтерскими документами и использовать специализированные программы для заполнения 6 НДФЛ, которые автоматически проверяют корректность данных и формата. Это существенно снижает риск возникновения ошибок и необходимость последующих корректировок.

Когда возникает ответственность за нарушение порядка сдачи 6 НДФЛ

Ответственность наступает при несвоевременной сдаче формы 6 НДФЛ, ее непредставлении или предоставлении с ошибками, которые искажают данные о налогах и доходах. Срок сдачи 6 НДФЛ установлен статьей 230 Налогового кодекса РФ – не позднее 1-го рабочего дня, следующего за отчетным кварталом.

Если отчет сдается с нарушением сроков, налоговый орган вправе применить штраф в размере 1 000 рублей за каждое нарушение. При повторном несоблюдении сроков в течение года штраф увеличивается до 5 000 рублей.

Предоставление недостоверных или неполных сведений в 6 НДФЛ ведет к дополнительной административной ответственности. В соответствии со статьей 126 НК РФ налоговому агенту может грозить штраф до 10 000 рублей за каждое нарушение.

В случае полного непредставления формы 6 НДФЛ налоговые органы могут применить штраф в размере 5% от суммы налога, подлежащего перечислению, но не менее 1 000 рублей.

Для минимизации рисков важно соблюдать внутренние процедуры контроля, своевременно готовить и проверять форму, используя актуальные данные бухгалтерии и кадрового учета.

Вопрос-ответ:

Что такое форма 6 НДФЛ и кто обязан её сдавать?

Форма 6 НДФЛ — это отчетность, которую работодатели подают в налоговые органы для отражения сумм начисленных доходов сотрудников и удержанных налогов на доходы физических лиц (НДФЛ). Отчитываться обязаны все организации и индивидуальные предприниматели, выплачивающие доходы физическим лицам, независимо от системы налогообложения.

Какие данные отражаются в форме 6 НДФЛ и как они считаются?

В форме отражаются общие суммы доходов, начисленных сотрудникам, и удержанных налогов за определённый период. Кроме того, указываются даты фактического получения дохода работниками и даты перечисления удержанных налогов в бюджет. Основная задача — показать, что налог с доходов удержан и перечислен вовремя, чтобы налоговая служба могла проверить правильность расчетов и соблюдение сроков платежей.

Как часто нужно сдавать форму 6 НДФЛ и какие сроки установлены?

Отчетность по форме 6 НДФЛ подается ежеквартально — четыре раза в год. Срок подачи — не позднее 30-го числа месяца, следующего за отчетным кварталом. Например, за первый квартал форма должна быть сдана до 30 апреля. Если последний день срока приходится на выходной или праздник, срок переносится на следующий рабочий день.

Что грозит компании при несвоевременной сдаче или неправильном заполнении формы 6 НДФЛ?

За нарушение сроков сдачи формы предусмотрены штрафные санкции — от 1 000 до 5 000 рублей, а также возможны штрафы за ошибки или неполные данные в отчете. Помимо финансовых штрафов, это может привести к повышенному вниманию со стороны налоговой инспекции и дополнительным проверкам, что негативно отражается на репутации компании.

Можно ли сдавать форму 6 НДФЛ в электронном виде и какие требования к такой сдаче?

Да, отчетность по форме 6 НДФЛ разрешено сдавать в электронном формате через личный кабинет налогоплательщика или через оператора электронного документооборота. При этом необходимо использовать квалифицированную электронную подпись, чтобы подтвердить подлинность данных. Такой способ удобен для больших компаний с большим количеством сотрудников, так как сокращает время на подготовку и передачу отчетности.