Форма 6-НДФЛ была введена в России с 2016 года. Это отчет, обязательный для всех налоговых агентов, удерживающих налог на доходы физических лиц. Появление формы связано с необходимостью централизованного контроля за перечислением НДФЛ в бюджет и своевременной уплатой налогов с заработной платы и других доходов работников.

Первые требования о сдаче 6-НДФЛ были закреплены в статье 230 Налогового кодекса РФ, в редакции Федерального закона № 113-ФЗ от 2 мая 2015 года. Отчетность стала обязательной с 1 января 2016 года. С этого момента работодатели обязаны отчитываться по форме ежеквартально, указывая суммы начисленного и удержанного налога, а также даты выплаты доходов и их фактического перечисления в бюджет.

С 2021 года произошли значительные изменения: форма 6-НДФЛ была объединена с расчетом по форме 2-НДФЛ, а формат представления стал единым. Кроме того, отчетность перешла на единый срок сдачи – не позднее 25 числа месяца, следующего за отчетным кварталом. Рекомендуется использовать актуальные форматы и проверять актуальность формы на сайте ФНС перед каждой подачей отчета.

Для корректного заполнения формы 6-НДФЛ важно учитывать дату фактического получения дохода, дату удержания налога и крайний срок перечисления. Ошибки в этих полях могут привести к штрафам и требованиям на уточнение. Чтобы избежать нарушений, налоговые агенты должны использовать данные бухгалтерского и кадрового учета, а также сверяться с календарем налогоплательщика.

Когда впервые появился отчет 6-НДФЛ и на каком основании

Форма 6-НДФЛ была введена с 1 января 2016 года в соответствии с изменениями, внесёнными в статью 230 Налогового кодекса Российской Федерации. Обязанность её представления была установлена Федеральным законом от 02.05.2015 № 113-ФЗ. Документ дополнил систему налоговой отчётности новым форматом, отражающим данные о суммах начисленного и удержанного НДФЛ по каждому налоговому агенту.

Форма была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и впервые подлежала сдаче за первый квартал 2016 года. В отчете фиксируются даты получения дохода, удержания налога, срок перечисления в бюджет, а также общие суммы доходов и НДФЛ по каждому отчетному периоду.

Правовое обоснование внедрения формы связано с усилением контроля за своевременным удержанием и перечислением НДФЛ. Законодатель стремился исключить несоответствие между данными работодателей и сведениями, отражёнными в справках 2-НДФЛ, и обеспечить более прозрачное администрирование налога.

Налоговые агенты обязаны представлять 6-НДФЛ ежеквартально, начиная с отчёта за первый квартал 2016 года. Несоблюдение сроков или нарушение структуры формы влечёт ответственность в виде штрафов, предусмотренных статьёй 126.1 НК РФ.

Год, за который впервые сдавался 6-НДФЛ и сроки подачи

Форма 6-НДФЛ впервые вводилась в отчетности за 2016 год на основании Федерального закона от 02.05.2015 № 113-ФЗ. Обязанность по ее представлению была возложена на налоговых агентов, начиная с первого квартала 2016 года.

Первый срок подачи отчета за I квартал 2016 года был установлен на 4 мая 2016 года, поскольку 30 апреля выпало на выходной день. Начиная с этого периода, отчет 6-НДФЛ представлялся ежеквартально и включал:

- сводные данные о начисленных и удержанных суммах НДФЛ;

- сведения о сроках перечисления налога в бюджет;

- итоговые суммы доходов по каждому периоду.

Сроки сдачи формы в 2016 году составляли:

- за I квартал – до 4 мая 2016 года;

- за полугодие – до 1 августа 2016 года;

- за 9 месяцев – до 31 октября 2016 года;

- за год – до 3 апреля 2017 года.

Несоблюдение сроков влекло административную ответственность по статье 126 НК РФ. Поэтому работодателям было важно своевременно формировать отчетность, контролируя даты выплат и удержания налога.

Как отличалась форма 6-НДФЛ в первый год сдачи от текущей

Изначально форма 6-НДФЛ была введена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и применялась начиная с отчетности за 2016 год. Она включала в себя два раздела: суммарную информацию о начисленных и удержанных налогах по месяцам, а также детализированные сведения о сроках удержания и перечисления НДФЛ по каждой дате фактической выплаты.

В первоначальном варианте отчетность составлялась нарастающим итогом и не включала данных из формы 2-НДФЛ, поэтому налоговые органы запрашивали оба документа. Расчет подавался поквартально, а итоговые данные за год предоставлялись отдельно по 2-НДФЛ.

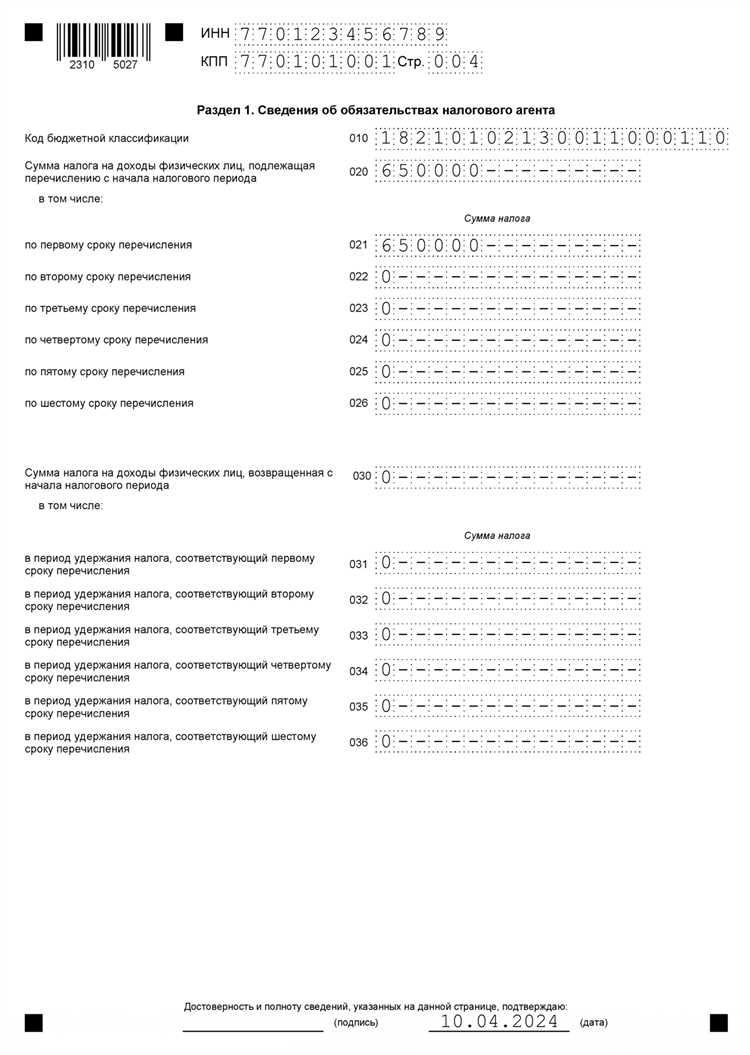

С 2021 года вступила в силу обновлённая форма 6-НДФЛ, утверждённая приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Основное изменение – объединение 6-НДФЛ и 2-НДФЛ в один документ. Новая форма содержит раздел 1 (агрегированные показатели по сроку представления) и раздел 2 (детализация по датам удержания и перечисления налога), а также Приложение 1 – справки о доходах физических лиц (бывшие 2-НДФЛ), которые теперь являются частью годовой отчетности.

Также изменился срок сдачи годового расчета. Если в первый год крайний срок был до 1 апреля, то с 2021 года отчет подается не позднее 25 февраля года, следующего за отчетным. Это связано с необходимостью более ранней загрузки данных в систему налоговых органов для автоматизированной сверки и предварительного заполнения деклараций 3-НДФЛ.

Существенным отличием стала и структура строк: появились новые коды доходов, более точная детализация удержанного и возвращённого налога, обязательное указание признаков доходов. Формат файла для электронного представления также был обновлён, что потребовало актуализации бухгалтерских программ.

Для корректной подготовки отчета в текущей редакции рекомендуется использовать последнюю версию программы «1С:Зарплата и управление персоналом» или специализированные сервисы ФНС, а также регулярно отслеживать изменения в нормативных документах, касающихся налоговой отчетности.

Какие категории налоговых агентов обязаны были сдавать 6-НДФЛ с начала

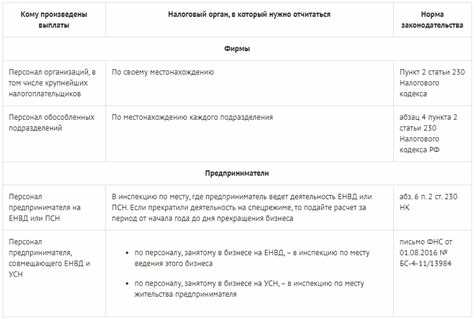

С момента введения формы 6-НДФЛ в 2016 году обязанность по её представлению была установлена для всех налоговых агентов, удерживающих НДФЛ у физических лиц. В первую очередь это работодатели, начисляющие и выплачивающие доходы своим сотрудникам, включая организации и индивидуальных предпринимателей.

К обязательным категориям относились:

1. Юридические лица – коммерческие и некоммерческие организации, выплачивающие заработную плату, премии, отпускные и другие доходы, облагаемые НДФЛ.

2. Индивидуальные предприниматели, если они имели наёмных работников и производили выплаты, подлежащие обложению НДФЛ.

3. Представительства и филиалы иностранных компаний, зарегистрированные на территории России и выступающие налоговыми агентами при выплате доходов физическим лицам.

4. Частные нотариусы и адвокаты, учреждающие адвокатские кабинеты и нанимающие работников, – при условии выплаты доходов, облагаемых НДФЛ.

Важно: если налоговый агент не производил выплаты физическим лицам в отчётном периоде, обязанность по сдаче 6-НДФЛ всё равно сохранялась – с нулевыми показателями. Исключение составляли только те, кто полностью прекратил деятельность и уведомил налоговую инспекцию соответствующим образом.

Таким образом, с момента появления формы 6-НДФЛ её сдача была обязательна для всех субъектов, выплачивающих доходы физическим лицам и обязанных удерживать НДФЛ вне зависимости от формы собственности и организационно-правового статуса.

Какие были штрафы за несдачу 6-НДФЛ в первый год действия

В 2016 году, когда отчет 6-НДФЛ был введён в обязательную отчетность, за его несдачу или нарушение сроков подачи применялись санкции, предусмотренные статьёй 126 Налогового кодекса РФ. За непредставление формы в установленный срок налоговый агент обязан был уплатить штраф в размере 1 000 рублей за каждый месяц просрочки по каждому отчету.

Если несдача отчета повлекла за собой занижение или неуплату налога на доходы физических лиц, налоговые органы дополнительно применяли штрафы по статье 123 НК РФ. Размер такого штрафа составлял 20% от суммы неудержанного или неперечисленного НДФЛ.

Важно учитывать, что даже при отсутствии операций в отчетном периоде налоговый агент обязан был предоставить «нулевой» 6-НДФЛ. За его несдачу штраф применялся на общих основаниях.

Кроме того, если налоговый агент не исполнил обязанность по представлению формы по требованию налоговой инспекции, применялся штраф в размере 200 рублей за каждый непредставленный документ, в соответствии со статьёй 126.1 НК РФ.

Уклонение от сдачи 6-НДФЛ в первый год нередко становилось основанием для проведения выездной налоговой проверки, особенно в случае систематических нарушений. Поэтому с 2016 года налогоплательщикам рекомендовалось строго соблюдать сроки и правила отчетности во избежание дополнительных финансовых потерь и претензий со стороны ФНС.

Какие нормативные акты регулировали отчетность 6-НДФЛ в момент ввода

Отчетность по форме 6-НДФЛ была введена с 2016 года в соответствии с приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Этот документ утвердил форму и порядок заполнения новой отчетности, направленной на обобщение сведений о доходах физических лиц и удержанных налогах.

Кроме того, обязательства по сдаче 6-НДФЛ закреплялись в статье 230 Налогового кодекса РФ, которая регламентировала порядок исчисления и уплаты НДФЛ налоговыми агентами. Приказом № ММВ-7-11/450@ определялись сроки подачи отчетности – не позднее 1-го числа месяца, следующего за отчетным периодом.

Также важным нормативным актом был приказ Минфина России от 10.11.2015 № 174н, который содержал разъяснения по заполнению формы 6-НДФЛ и примеры отражения различных ситуаций с выплатами и налоговыми вычетами.

С момента введения форма 6-НДФЛ стала обязательной для всех налоговых агентов, осуществляющих выплаты физическим лицам, что было четко зафиксировано в п. 1 ст. 230 НК РФ и дополнено соответствующими письмами ФНС, уточняющими особенности отчетности.

Вопрос-ответ:

С какого года налоговые агенты начали сдавать отчет 6-НДФЛ?

Отчетность по форме 6-НДФЛ налоговые агенты начали сдавать с 2016 года. Первая отчетность по этой форме охватывала доходы, выплаченные с начала 2016 года.

Какие организации и ИП обязаны были сдавать 6-НДФЛ с момента введения формы?

Сдавать отчет 6-НДФЛ обязаны все налоговые агенты, которые выплачивают доходы физическим лицам и удерживают с них налог на доходы. Это как юридические лица, так и индивидуальные предприниматели, ведущие деятельность с наемными сотрудниками.

Какие сроки сдачи отчета 6-НДФЛ были установлены при его введении?

Сроки подачи 6-НДФЛ были установлены ежеквартальные: не позднее 30 дней после окончания каждого квартала. За годовой период отчет подавался не позднее 1 апреля следующего года.

Какие нормативные документы регламентировали сдачу 6-НДФЛ в первый год её применения?

В 2016 году сдачу формы 6-НДФЛ регулировал Приказ Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450@, которым была утверждена сама форма и порядок её заполнения.

Были ли штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году и какие?

Да, за нарушение сроков подачи 6-НДФЛ в первый год введения отчета применялись штрафы. Сумма штрафа могла достигать 200 рублей за каждый просроченный документ, но при повторных нарушениях суммы увеличивались.