Форма 6-НДФЛ за полугодие 2023 года сдается по актуальному формату, утвержденному приказом ФНС России от 28.09.2021 № ЕД-7-11/875@. Отчет предоставляется не позднее 31 июля 2023 года, а для налоговых агентов на УСН и ЕНВД – только при наличии удержанного налога. Ошибки при заполнении отчета могут привести к штрафам и требованиям пояснений от инспекции.

Отчет включает два раздела: сводные данные о доходах и налоге (Раздел 1) и подробности о датах получения дохода, удержания и перечисления налога (Раздел 2). Особое внимание следует уделить правильному указанию дат в Разделе 2, так как они напрямую влияют на проверку своевременности исполнения обязанности налогового агента. Например, дата получения дохода по отпускным и больничным – день выплаты, а по зарплате – последний день месяца.

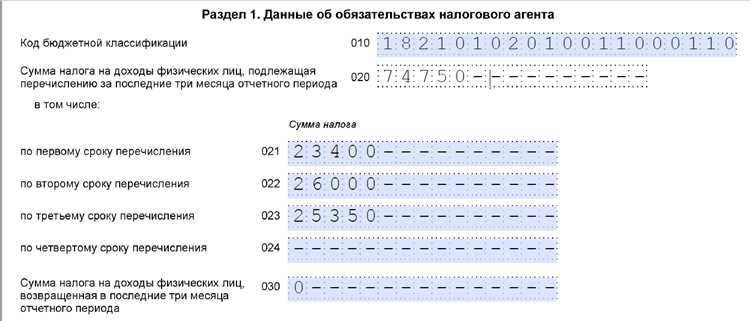

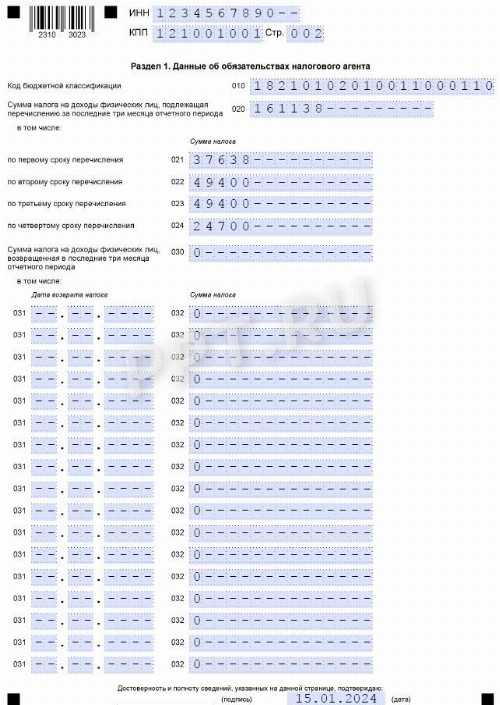

Коды строк, указанные в форме, требуют точности. Например, строка 020 содержит сумму начисленного дохода, а строка 040 – сумму удержанного налога. Ошибка в любой из них может повлечь блокировку операций по расчетному счету. При перечислении налога после отчетного периода необходимо включить эти суммы в отдельные строки с указанием корректных дат удержания и перечисления.

При наличии нескольких обособленных подразделений важно формировать и сдавать 6-НДФЛ отдельно по каждому из них. Для каждого подразделения указывается свой КПП и корректный адрес. Нарушение этого требования считается несоблюдением порядка представления отчетности.

Как определить дату получения дохода для заполнения строк 110 и 120

Строка 110 заполняется на основании даты фактического получения дохода. Для зарплаты эта дата определяется как последний день месяца, за который начислен доход, независимо от фактической выплаты. Например, если заработная плата начислена за июнь 2023 года, то в строке 110 указывается 30.06.2023, даже если выплата произошла в июле.

Строка 120 отражает дату удержания налога. В общем случае – это день выплаты дохода. При выплате зарплаты в июле за июнь, удержание НДФЛ происходит в день фактической выплаты, например 05.07.2023. Следовательно, в строке 120 указывается эта дата.

Для иных доходов, не связанных с оплатой труда (например, отпускные, премии), применяются отдельные правила. Отпускные считаются полученными в день выплаты, а не начисления. Например, если отпускные за июль выплачены 25 июня, то в строке 110 указывается 25.06.2023, а в строке 120 – та же дата, поскольку удержание НДФЛ происходит одновременно с выплатой.

Важно учитывать: если день выплаты приходится на выходной или праздничный день, то датой удержания налога считается ближайший следующий рабочий день. Например, если зарплата выплачена 08.07.2023 (суббота), удержание НДФЛ переносится на 10.07.2023 (понедельник), и именно эта дата указывается в строке 120.

При ошибке в определении этих дат налоговая может признать расчет некорректным и потребовать уточненный расчет 6-НДФЛ. Поэтому при заполнении строк 110 и 120 необходимо строго следовать нормам пункта 2 статьи 223 НК РФ и Порядка заполнения формы.

Какие выплаты включать в раздел 1 по состоянию на 30 июня 2023 года

В раздел 1 формы 6-НДФЛ за полугодие 2023 года включаются все фактически начисленные облагаемые выплаты с 1 января по 30 июня 2023 года, по которым обязанность налогового агента по удержанию налога возникла в этом же периоде. При этом важно учитывать момент признания дохода в целях налогообложения, а не дату выплаты денежных средств.

В строке 020 отражается общая сумма начисленного дохода по всем физическим лицам. В неё включаются:

– заработная плата за январь–июнь 2023 года, включая отпускные, если они начислены в этот период;

– материальная выгода, признанная доходом в отчетном периоде (например, по займам);

– премии и иные стимулирующие выплаты, начисленные по итогам месяца или квартала, если дата получения дохода – до 30 июня включительно;

– оплата по гражданско-правовым договорам, если обязательства выполнены и доход считается полученным до конца июня.

Строка 040 включает сумму удержанного НДФЛ, фактически удержанную налоговым агентом за период с 1 января по 30 июня 2023 года. Удержание должно быть произведено на дату выплаты, а не начисления дохода, за исключением отдельных случаев (например, с материальной выгодой).

В строке 070 отражается количество физических лиц, в пользу которых производились выплаты и удерживался налог в первом полугодии 2023 года. Включаются только те лица, по которым были как доходы, так и удержания НДФЛ.

Не включаются в раздел 1 доходы, начисленные, но не выплаченные до 30 июня, по которым налог не был удержан, а также необлагаемые выплаты (например, материальная помощь в пределах 4000 рублей, компенсации за разъездной характер работы).

Для корректного заполнения необходимо сверить бухгалтерские данные по начислениям, реестры выплат, а также факты удержания НДФЛ с расчетных и платежных ведомостей.

Отражение удержанного и не удержанного налога в строках 140 и 160

В строке 140 раздела 1 указывается сумма налога на доходы физических лиц, фактически удержанная налоговым агентом с начала года по состоянию на 30 июня 2023 года включительно. Эта сумма должна соответствовать данным бухгалтерского учета и отражать налог, который был удержан из доходов работников в отчетном периоде.

При заполнении строки 140 необходимо учитывать:

- удержание налога производится на дату фактической выплаты дохода (определяется по строке 120);

- если выплата произведена, но налог не удержан, такие суммы не включаются в строку 140;

- включаются суммы налога, удержанные с доходов, выплаченных как в денежной, так и в натуральной форме;

- если налог удержан, но еще не перечислен в бюджет, он всё равно отражается в строке 140;

- возвраты излишне удержанного налога в строке 140 не учитываются.

Строка 160 предназначена для отражения общей суммы налога, которую не удалось удержать с налогоплательщиков по состоянию на 30 июня 2023 года. Эти данные вносятся только в том случае, если налоговый агент имел обязанность удержать налог, но фактически не смог этого сделать.

Для корректного заполнения строки 160 необходимо:

- включить суммы налога, не удержанные, например, при выплате доходов в натуральной форме или в случае увольнения работника до удержания налога;

- указывать только те суммы, в отношении которых истек срок удержания, предусмотренный п. 4 ст. 226 НК РФ (не позднее дня, следующего за днем выплаты дохода);

- исключить ситуации, когда налог был удержан, но не перечислен – такие суммы отражаются в строке 140, а не в 160;

- сопроводить данные по строке 160 уведомлением в ИФНС по форме, установленной Приказом ФНС от 27.10.2022 № ЕД-7-11/1008@.

Несоответствие между строками 140 и данными по перечисленному налогу в разделе 2 формы 6-НДФЛ может привести к искажению отчетности и налоговым претензиям. Поэтому важно обеспечивать точное распределение удержанных и не удержанных сумм между строками 140 и 160.

Как указать дату перечисления налога в строке 130 при выходных и праздниках

Строка 130 расчета 6-НДФЛ отражает фактическую дату перечисления налога в бюджет. При заполнении этой строки важно учитывать, если установленный срок выплаты налога выпадает на нерабочий день – выходной или праздник.

Согласно пункту 7 статьи 6.1 НК РФ, если крайний срок уплаты налога совпадает с выходным или праздничным днем, он переносится на ближайший следующий рабочий день. Это правило применяется и при заполнении строки 130.

Чтобы корректно указать дату в строке 130, придерживайтесь следующего порядка:

- Определите дату фактической выплаты дохода (строка 100) и дату, не позднее которой должен быть удержан налог (строка 110).

- Вычислите установленный срок перечисления НДФЛ: не позднее следующего рабочего дня после выплаты дохода. Например, если заработная плата выдана 28 июня 2023 года (среда), налог должен быть перечислен не позднее 29 июня 2023 года (четверг).

- Если 29 июня оказался выходным (например, суббота), срок переносится на понедельник – 1 июля. В этом случае в строке 130 указывается именно 1 июля 2023 года.

Важно указывать дату, когда фактически произведено перечисление налога, а не расчетную дату по графику. При этом, даже если перечисление произошло ранее установленного срока, в строке 130 фиксируется фактический день перевода.

Если по каким-либо причинам перечисление произведено позже установленной даты, необходимо отразить фактическую дату перечисления и подготовить документы для обоснования просрочки (например, подтверждение технического сбоя банка).

В ситуациях с праздничными переносами ориентируйтесь на официальный производственный календарь, утвержденный правительством РФ на соответствующий год. Он используется для определения рабочих и нерабочих дней при заполнении строки 130.

Особенности заполнения 6-НДФЛ при выплатах в натуральной форме

При выплатах дохода в натуральной форме в 6-НДФЛ следует учитывать, что дата получения дохода определяется моментом передачи имущества или оказания услуги, а не моментом выплаты денежных средств.

В строках 110 и 120 указывайте дату фактического получения работником натурального дохода. Это может быть дата передачи товара, предоставления услуги или иного имущества.

Сумма дохода в строке 100 отражается исходя из рыночной стоимости переданного имущества или услуги на дату получения дохода. Рыночная стоимость должна быть документально подтверждена.

В строке 130 указывайте дату перечисления налога, которая наступает не позднее следующего дня после выплаты (передачи) дохода. Если налог удерживается и перечисляется в разные даты, в 6-НДФЛ отражают фактическую дату перечисления удержанного налога.

Если натуральный доход предоставлен несколькими частями в разные даты, каждая часть отражается отдельно с соответствующими датами в строках 110, 120 и 130.

При невозможности точно определить рыночную стоимость дохода налогоплательщик обязан использовать наиболее обоснованный метод оценки с подтверждающими документами, так как именно на эту сумму начисляется и удерживается НДФЛ.

Необходимо также учитывать особенности расчета налоговой базы при натуральных выплатах, если они сопровождаются дополнительными денежными выплатами, чтобы исключить двойное включение доходов в отчет.

Что указывать в разделе 2 при единовременной выплате и удержании налога

В разделе 2 формы 6-НДФЛ необходимо отражать каждую выплаченную сумму дохода и соответствующий налог в периоде, когда произошла единовременная выплата. В строках 100–130 указывается дата фактической выплаты дохода, дата удержания налога и дата его перечисления в бюджет.

При единовременной выплате дата получения дохода в строке 100 совпадает с датой выплаты, даже если налог удержан позже. В строке 110 указывается сумма выплаченного дохода без вычета налога. В строке 120 отражается сумма исчисленного налога с этого дохода.

Если налог удержан одновременно с выплатой, дата удержания в строке 120 совпадает с датой выплаты. Если удержание произведено позднее, дата удержания указывается фактическая, но не позднее 1-го рабочего дня после выплаты дохода.

В строке 130 отражается дата перечисления удержанного налога в бюджет. Если эта дата приходится на выходной или праздничный день, дата сдвигается на следующий рабочий день.

При заполнении раздела 2 важно, чтобы суммы дохода и налога точно соответствовали конкретной единовременной выплате, а даты удержания и перечисления отражали реальные сроки. Это исключит расхождения и риски штрафных санкций при проверках.

Как заполнить 6-НДФЛ при совмещении доходов за два квартала

При заполнении 6-НДФЛ за полугодие 2023 года с совмещением доходов за первый и второй кварталы необходимо учитывать, что в разделе 1 отражаются суммарные показатели по доходам и налогам за весь период с 1 января по 30 июня.

В строке 010 указывается общее количество физических лиц, которым начислен доход в течение полугодия. В строках 100 и 110 отражается сумма всех доходов и даты их фактического получения без разделения по кварталам.

Раздел 2 заполняется с детализацией по каждой выплате и удержанию налога. Каждая дата выплаты дохода должна быть отражена отдельной строкой с указанием соответствующих сумм дохода и удержанного налога.

Дата удержания налога в строке 120 должна совпадать с датой выплаты или быть не позднее следующего рабочего дня. Дата перечисления налога (строка 130) указывается с учетом переноса на ближайший рабочий день, если она приходится на выходной или праздник.

Не допускается объединение нескольких выплат с разными датами получения дохода и удержания налога в одной строке раздела 2. Каждая выплата и удержание должны иметь отдельное отражение, чтобы обеспечить правильность и прозрачность отчетности.

Итоговые строки 160 и 170 заполняются суммированием данных раздела 2 за весь полугодовой период. При выявлении расхождений между разделами необходимо провести сверку с платежными ведомостями и кассовыми документами.

Проверка и устранение ошибок при автоматическом заполнении отчета

При автоматическом заполнении 6-НДФЛ за полугодие 2023 года первоочередная задача – проверить корректность данных в ключевых полях. Важно сверить суммы доходов в разделе 1 с фактическими начислениями за отчетный период, а также проверить правильность отражения дат получения дохода и дат удержания налога.

Ошибки часто возникают из-за некорректного объединения данных из нескольких источников: зарплатных ведомостей, авансовых отчетов и других документов. Необходимо убедиться, что база данных не содержит дубликатов или пропущенных строк. При обнаружении расхождений нужно сверить сведения с бухгалтерскими регистрами и исправить первичные документы.

Особое внимание уделяется заполнению строк 110 и 120. Даты в этих строках должны точно соответствовать моментам фактической выплаты дохода и удержания налога, без смещений на выходные или праздники. При автоматическом заполнении рекомендуется вручную проверить даты перечисления налога (строка 130), особенно если они попадают на нерабочие дни – их необходимо корректировать согласно статье 6 НК РФ.

Проверка корректности расчетов налога (строки 140 и 160) проводится путем сверки удержанной суммы с ведомостями на выплату. Ошибки в расчетах могут привести к неправильному отображению суммы удержанного или не удержанного налога. В случае выявления расхождений пересчитывают налоговые суммы и корректируют исходные данные.

Для устранения ошибок следует использовать встроенные в программу проверки формата отчета и его логики. Если автоматическая проверка выявляет ошибки, следует вручную отредактировать проблемные поля. После исправлений необходимо повторно провести валидацию отчета, чтобы убедиться в отсутствии новых нарушений.

Вопрос-ответ:

Какие данные необходимо указывать в разделе 1 отчета 6-НДФЛ за полугодие 2023 года?

В разделе 1 отражают суммы доходов, налоговой базы и удержанного налога за отчетный период. Важно правильно учитывать даты фактического получения дохода сотрудниками и удержания налога. Для полугодия 2023 года необходимо включить все выплаты, начисленные с 1 января по 30 июня, с учетом даты их фактического получения. При этом раздел 1 формируется нарастающим итогом за полугодие.

Как указать дату перечисления налога в строке 130, если срок выплаты приходится на выходной или праздничный день?

Если установленный срок перечисления налога приходится на выходной или праздничный день, то налог необходимо перечислить в первый следующий рабочий день. В строке 130 отражается именно эта дата — фактического перечисления налога в бюджет, а не дата, когда налог должен был быть уплачен по календарю.

Какие особенности нужно учитывать при заполнении 6-НДФЛ, если выплата дохода и удержание налога произошли в разных периодах?

В таком случае дата получения дохода указывается в разделе 1, а дата удержания налога — отдельно. Если удержание налога произошло позже, нужно отразить это в разделе 2, указав даты фактической выплаты дохода и удержания. Важно, чтобы в разделе 2 были правильно заполнены строки с датами фактических выплат и удержаний, даже если они не совпадают по периоду.

Как корректно заполнить отчет 6-НДФЛ при наличии выплат в натуральной форме за первое полугодие 2023 года?

Доходы в натуральной форме нужно отражать по рыночной стоимости соответствующего имущества или услуг. В 6-НДФЛ эти суммы включаются в доходы, облагаемые НДФЛ, и указываются с учетом даты фактического получения работником такого дохода. Удержание и перечисление налога отражается так же, как и по денежным выплатам.

Как правильно заполнить строки 140 и 160 при удержании налога с единовременных выплат в первом полугодии 2023 года?

В строке 140 отражается сумма удержанного налога с доходов, указанных в разделе 1, за отчетный период. Если налог удержан с единовременной выплаты, дата удержания должна попадать в период полугодия, и сумма указывается именно там. Строка 160 содержит сумму налога, который не был удержан, например, в случае, если налог нужно было удержать, но удержание не произошло. Важно разделить удержанный и не удержанный налог и отразить их по соответствующим строкам за тот период, когда произошли выплаты и удержания.

Какие данные необходимо указывать в разделе 1 отчета 6-НДФЛ за полугодие 2023 года?

В разделе 1 формы 6-НДФЛ отражается информация о доходах, которые были начислены и выплачены сотрудникам за отчетный период — с 1 января по 30 июня 2023 года. Нужно внести общую сумму начисленных доходов, суммы удержанного налога, а также даты, когда эти выплаты и удержания произошли. Важно точно указать дату фактической выплаты дохода, так как она влияет на сроки перечисления налога. Если выплаты производились в разное время, нужно указывать даты по каждой отдельной выплате, чтобы отчет соответствовал требованиям налоговой службы. Также необходимо учитывать, что в эту часть включаются все доходы, подлежащие обложению НДФЛ, включая заработную плату, премии и иные выплаты.

Как правильно отразить в 6-НДФЛ дату перечисления налога, если срок приходится на выходной или праздничный день?

При заполнении строки 130 отчета 6-НДФЛ указывается дата, когда налог был фактически перечислен в бюджет. Если установленный срок платежа приходится на выходной или праздничный день, то датой перечисления считается следующий рабочий день. Это правило закреплено в Налоговом кодексе, и налогоплательщики должны учитывать его при заполнении отчета. Например, если последний день уплаты — 30 июня, а он выпал на воскресенье, то дата перечисления будет 1 июля (понедельник). В отчете необходимо указать именно эту дату, чтобы избежать претензий со стороны налоговой инспекции. Несоблюдение порядка отражения даты может привести к ошибкам и штрафам.