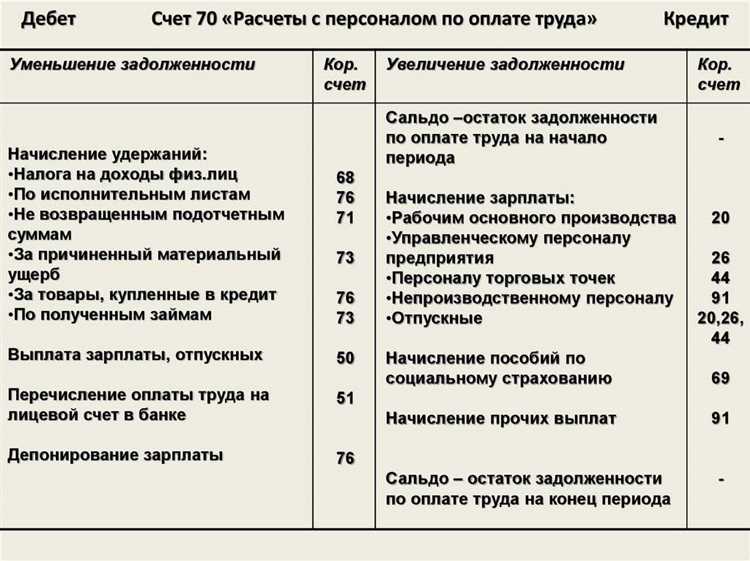

Счет 70 «Расчеты с персоналом по оплате труда» применяется для отражения задолженности организации перед сотрудниками. По кредиту этого счета фиксируют начисленные суммы заработной платы, премий, отпускных, пособий, компенсаций за неиспользованный отпуск, а также другие выплаты, положенные работникам по трудовому договору или коллективному соглашению.

Основное назначение кредита счета 70 – показать сумму обязательств предприятия перед персоналом на дату начисления. Это важно для формирования достоверной информации в отчетности, контроля за расчетами с работниками и соблюдения сроков выплат. Кроме того, данные этого счета участвуют в расчете налогов и взносов на фонд оплаты труда.

Начисления по кредиту счета 70 формируются на основании первичных документов: табелей учета рабочего времени, приказов о премировании, расчетных ведомостей. При этом для отражения удержаний из заработной платы используют дебетовые обороты по этому счету с корреспонденцией по счетам учета налогов, исполнительных листов и прочих обязательных платежей.

Рекомендуется регулярно сверять данные по кредиту счета 70 с выплатными ведомостями и расчетными листками сотрудников. Это позволяет оперативно выявлять расхождения, контролировать остатки по выплатам и обеспечивать корректность бухгалтерских данных на конец отчетного периода.

Назначение счета 70 и его место в плане счетов

Счет 70 «Расчеты с персоналом по оплате труда» применяется для учета расчетов организации с работниками по заработной плате, премиям, отпускным, компенсациям за неиспользованный отпуск, пособиям и другим начислениям, относящимся к оплате труда. Также на этом счете отражаются удержания из заработной платы, включая НДФЛ, алименты, штрафы и прочие суммы.

В плане счетов бухгалтерского учета счет 70 включен в раздел «Расчеты», так как его основное назначение – фиксация взаимных обязательств между организацией и работниками. Его применение регулируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Инструкцией по применению плана счетов.

По кредиту счета 70 отражаются начисленные суммы заработной платы и других выплат работникам. По дебету – суммы, выплаченные персоналу, удержания и перечисления. Закрытие остатка по счету осуществляется, как правило, в конце месяца после окончательных расчетов с работниками.

Для корректного учета рекомендуется выделять на субсчетах или в аналитическом разрезе различные виды начислений и удержаний. Это позволяет контролировать расчеты по каждому работнику и виду выплаты, обеспечивая достоверность данных для отчетности и налоговых расчетов.

Счет 70 активно взаимодействует со счетами 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 50 «Касса» и 51 «Расчетные счета». Такая структура обеспечивает прозрачность финансовых операций, связанных с выплатами сотрудникам и обязательными платежами в бюджет и внебюджетные фонды.

Какие начисления отражаются по кредиту 70 счета

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются все суммы, начисленные работникам предприятия, подлежащие выплате. Основная часть операций связана с начислением заработной платы, премий, компенсаций и иных выплат.

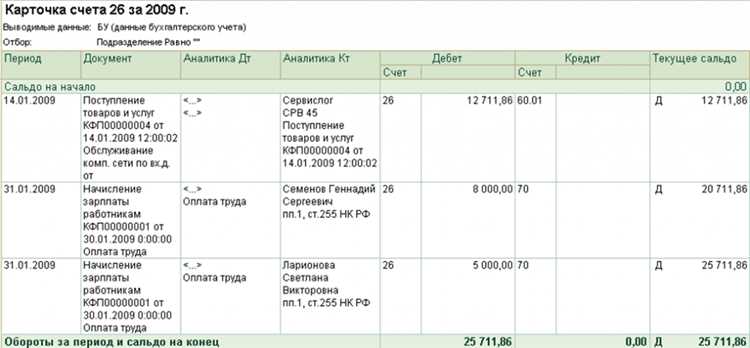

Начисление оклада или тарифной части заработной платы фиксируется проводкой по дебету счетов затрат (например, 20, 23, 26) и кредиту счета 70. Аналогично учитываются премии за производственные показатели, надбавки за квалификацию, стаж или условия труда.

По кредиту этого счета отражаются начисления компенсаций за неиспользованный отпуск, выплат при увольнении, выходных пособий, материальной помощи, начислений за работу в выходные и праздничные дни, а также за сверхурочную работу. Все эти суммы формируют кредитовое сальдо до момента их выплаты работникам.

Сюда же включаются начисления за неотработанное время, если они подлежат оплате: например, оплата больничных листов за счет работодателя, простоев по вине организации, оплачиваемых учебных отпусков.

Важно учитывать, что начисления по исполнительным листам, алиментам или удержаниям из заработной платы не отражаются по кредиту счета 70, а формируются на соответствующих счетах расчетов и лишь уменьшают задолженность перед сотрудниками при выплате.

Таким образом, кредит счета 70 всегда показывает сумму обязательств организации перед работниками по начисленным, но еще не выплаченным суммам заработной платы и прочих выплат. Для контроля необходимо регулярно сопоставлять обороты по кредиту и дебету счета 70, чтобы избежать несвоевременного перечисления причитающихся сумм.

Порядок учета заработной платы на счете 70

На счете 70 «Расчеты с персоналом по оплате труда» отражаются суммы начисленной заработной платы, премий, компенсаций и иных выплат сотрудникам организации. Начисление заработной платы оформляется бухгалтерской проводкой по кредиту счета 70 с корреспондирующим дебетом счетов затрат или иных источников финансирования.

На дату начисления заработной платы бухгалтер формирует запись: дебет счетов 20, 23, 25, 26, 44 или 91 в зависимости от характера выполняемых работ и кредит счета 70. Премии, отпускные, пособия по временной нетрудоспособности и иные выплаты также отражаются по кредиту 70 с аналогичной корреспонденцией.

Авансы сотрудникам, выплаченные до окончательного начисления зарплаты, не отражаются на счете 70. Для их учета применяется счет 73 «Расчеты с персоналом по прочим операциям» или кассовый счет с указанием суммы выданного аванса.

Суммы удержаний из заработной платы по исполнительным документам, алиментам, налогам или иным обязательным платежам списываются по дебету счета 70 с кредитом счетов 68, 76 или 73 в зависимости от вида удержания. Оставшаяся к выплате сумма отражается по дебету счета 70 и кредиту счетов 50 или 51 в момент фактической выплаты сотрудникам.

Если расчет ведется в иностранной валюте, начисление отражается в рублях по курсу Банка России на дату операции. Курсовые разницы по расчетам с персоналом подлежат учету на счетах 91 или 50/51 при выплате.

В конце отчетного периода задолженность по счету 70 должна быть полностью закрыта путем выплаты средств или их перечисления на депонентский счет. Невыплаченные суммы подлежат переводу на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с депонентами».

Отражение выплат работникам через кассу и расчетный счет

Выплата заработной платы сотрудникам отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» с одновременным кредитованием счета, с которого перечисляются или выдаются денежные средства. Способ выплаты – через кассу или расчетный счет – определяет корреспондирующий счет в проводке.

При выдаче заработной платы из кассы применяется проводка: Дт 70 Кт 50. Основанием служит расходный кассовый ордер (форма КО-2) с приложением платежной ведомости или расчетных листков. В бухгалтерском учете сумма, выданная работнику, уменьшает кредитовое сальдо по счету 70.

В случае перечисления средств на банковские счета сотрудников используется проводка: Дт 70 Кт 51. Основанием является платежное поручение и реестр на перечисление заработной платы. Списанные средства отражаются по выписке банка, после чего задолженность перед сотрудником по счету 70 также погашается.

При выплате аванса действует тот же принцип. Выдача наличными оформляется проводкой Дт 70 Кт 50, перечисление на карту – Дт 70 Кт 51. В обоих случаях основанием является ведомость на выплату аванса или платежное поручение.

Если сотрудник получает отпускные или компенсации, выплаты отражаются аналогично. Например, перечисление отпускных через банк – Дт 70 Кт 51 на сумму начисленных отпускных. Все операции документируются расчетными ведомостями и платежными поручениями, чтобы обеспечить прозрачность расчетов и корректность учета.

Важно следить за своевременным погашением кредитового остатка по счету 70, чтобы на отчетную дату не оставалось необоснованной задолженности перед персоналом. Это контролируется с помощью сверки данных расчетных ведомостей, кассовых документов и банковских выписок с остатками по счету.

Как фиксируются удержания из заработной платы по кредиту 70 счета

Удержания из заработной платы сотрудников отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда» с одновременным дебетованием соответствующих счетов учета обязательств или расчетов. Такой порядок применяется при погашении задолженности сотрудников перед организацией, а также при перечислении удержанных сумм третьим лицам.

На практике бухгалтер использует следующие проводки:

- Дебет 73 (или 76, 68 и другие) – Кредит 70 – при удержании сумм по исполнительным листам, возмещении материального ущерба или иных обязательств работника.

- Дебет 68 – Кредит 70 – при удержании НДФЛ с начисленной заработной платы.

- Дебет 76 – Кредит 70 – при удержании по заявлению работника, например, в пользу кредитной организации.

Размеры и основания удержаний регламентируются Трудовым кодексом РФ и иными нормативными актами. Для отражения удержаний в бухучете важно соблюдать очередность:

- Налог на доходы физических лиц.

- Исполнительные документы по алиментам и прочим требованиям.

- Прочие удержания по инициативе работодателя или на основании заявлений сотрудников.

При расчете суммы удержания учитываются ограничения: совокупный размер удержаний не должен превышать 50% заработной платы, за исключением отдельных случаев, предусмотренных статьей 138 ТК РФ.

В бухгалтерских регистрах удержания фиксируются на основании расчетных ведомостей, заявлений работников и исполнительных документов. Все удержания отражаются по кредиту счета 70 в день выплаты заработной платы или в иную установленную дату. Это обеспечивает корректное формирование остатка задолженности перед сотрудником и своевременное исполнение обязательств перед третьими лицами.

Перенос остатков по счету 70 на конец отчетного периода

По окончании отчетного периода на счете 70 фиксируются суммы, подлежащие выплате сотрудникам. Для правильного отражения финансового результата необходимо перенести остаток на следующий период. Это обеспечивается проводкой по закрытию счета в конце месяца или квартала.

Если по кредиту счета 70 остался непогашенный остаток задолженности перед работниками, он переносится в дебет счета 70 на начало следующего отчетного периода. Для этого формируется проводка: дебет 70 – кредит 70, отражающая перенос сальдо. При этом обязательства учитываются как текущие и должны быть погашены в последующих периодах.

Если остаток по кредиту счета 70 равен нулю, перенос не требуется, так как обязательства перед персоналом полностью выполнены. В случае наличия разницы между начисленной и фактически выплаченной зарплатой остаток фиксируется для контроля и анализа задолженности.

Рекомендуется регулярно сверять остатки по счету 70 с расчетными ведомостями и кассовыми отчетами, чтобы исключить ошибки в переносе остатков и недоплату сотрудникам. Неправильный перенос может исказить данные бухгалтерского учета и повлиять на отчетность.

Использование специализированного программного обеспечения для автоматизации учета зарплаты минимизирует риски ошибок при переносе остатков по счету 70 и обеспечивает своевременное отражение обязательств.

Типовые бухгалтерские проводки с использованием кредита 70 счета

Кредит счета 70 отражает обязательства организации перед работниками по оплате труда и связанным выплатам. Рассмотрим основные проводки с участием кредита этого счета.

- Начисление заработной платы:

Дт 20, 23, 25, 26, 44 – Кт 70

Отражается начисленная заработная плата по видам расходов: производственные, управленческие, коммерческие и прочие.

- Начисление налогов и сборов на фонд оплаты труда:

Дт 20, 23, 25, 26, 44 – Кт 69

Проводка не по счету 70, но тесно связана с ним и обязательна к учету.

- Выплата заработной платы работникам через кассу или банк:

Дт 70 – Кт 50 (касса)

или

Дт 70 – Кт 51 (расчетный счет)

Отражается факт выплаты зарплаты сотрудникам.

- Удержания из заработной платы (алименты, штрафы, профсоюзные взносы и пр.):

Дт 70 – Кт 76, 68, 73 и другие соответствующие счета

Отражается уменьшение задолженности перед работниками по причине удержаний.

- Перенос неиспользованных сумм задолженности по зарплате на следующий отчетный период:

Дт 70 – Кт 70 (сальдо переносится)

Оформляется в конце отчетного периода, если задолженность сохраняется.

Каждая проводка должна сопровождаться документальным подтверждением – приказами, расчетными листками, ведомостями. Точность отражения на счете 70 важна для контроля задолженности по оплате труда и правильного формирования отчетности.

Ошибки при работе со счетом 70 и способы их исправления

Частые ошибки при учете по счету 70 связаны с неправильным отражением начислений и выплат заработной платы, а также с некорректным учетом удержаний и авансов.

- Отражение зарплаты не по факту начисления. Ошибка возникает, если начисления по сотрудникам учитываются не в том отчетном периоде. Исправляется корректировкой оборотов, путем проведения исправительных проводок на дату фактического начисления.

- Неправильное отражение удержаний. Часто удержания по исполнительным листам или другим основаниям не отражаются на счете 70, а отражаются на счетах расчетов с поставщиками или иными кредиторами. Для исправления следует оформить корректирующие проводки, переведя удержания на счет 70 с соответствующим отражением задолженности перед работником.

- Ошибки в учете авансов. Неправильное отражение выданных авансов приводит к искажению данных по расчетам с персоналом. Решается путем сверки фактических выплат и начислений, и корректировки остатков по счету 70, включая проводки на счет 71 и обратно.

- Несвоевременное закрытие счета 70. Остатки по счету 70 на конец месяца должны переноситься в следующий отчетный период. Отсутствие переноса приводит к искажению данных о задолженности. Исправление требует проведения оборотов на начало следующего периода и сверки с отчетными документами.

Для исключения ошибок важно:

- Регулярно сверять данные по счету 70 с ведомостями по начислению и выплате зарплаты.

- Использовать унифицированные формы документов для начисления и удержания заработной платы.

- Проводить сверку расчетов с работниками в конце каждого месяца.

- В случае выявления расхождений оформлять исправительные бухгалтерские проводки с указанием причин корректировки.

Такой подход обеспечивает точность данных по счету 70 и позволяет своевременно выявлять и устранять ошибки в учете заработной платы.

Вопрос-ответ:

Что именно отражает кредит 70 счета в бухгалтерском учёте?

Кредит 70 счета отражает суммы начисленной заработной платы, которые организация должна выплатить своим сотрудникам. Это обязательства работодателя перед персоналом за выполненную работу, учитываемые на момент начисления. Таким образом, кредит показывает задолженность компании по оплате труда, которая будет погашена при выплате зарплаты.

Какие операции чаще всего отражают по кредиту счета 70 и как они учитываются?

По кредиту счета 70 обычно отражают начисление заработной платы, премий и иных выплат сотрудникам. Это происходит при составлении бухгалтерских проводок, когда дебетуется счет затрат (например, 20, 25 или 26), а кредитуется счет 70. После этого при выплате зарплаты с кассы или банковского счёта происходит списание задолженности по дебету счета 70 и кредиту счета 50 или 51 соответственно.

Можно ли по кредиту 70 счета увидеть удержания из заработной платы работников? Как их отражать?

Удержания из заработной платы, такие как алименты, налоги, штрафы, не отражаются непосредственно по кредиту счета 70, а оформляются отдельными проводками. Например, при удержании налогов с зарплаты дебетуется счет 70, а кредитуются счета расчетов с бюджетом или по прочим обязательствам. Таким образом, кредит 70 фиксирует начисления, а удержания учитываются через корректирующие операции по другим счетам.

Какие ошибки могут возникать при работе с кредитом счета 70 и как их исправлять?

Распространенные ошибки связаны с неверным отражением сумм начисленной зарплаты, например, неправильным распределением затрат по счетам или несвоевременной регистрацией задолженности. Иногда встречаются ошибки при переносе остатков или в учёте удержаний. Для исправления требуется сверка данных с расчетными ведомостями, корректировка бухгалтерских записей и проведение сторнирующих проводок, чтобы точно отразить обязательства по выплатам сотрудникам.