Субсчет 76ав используется для отражения расчетов с авансодателями и получателями авансов в рамках прочих расчетов. Этот субсчет особенно важен для организаций, заключающих договоры, предусматривающие предоплату товаров, работ или услуг. Применение 76ав позволяет точно выделить суммы, уплаченные или полученные в качестве аванса, не смешивая их с другими расчетами по счету 76.

При поступлении аванса от контрагента организация отражает его по кредиту счета 76ав и дебету счета 51 (или иного счета учета денежных средств). При предоставлении аванса – по дебету 76ав и кредиту счета 51. Такой порядок записи позволяет оперативно отслеживать обязательства по договорам, по которым расчеты еще не завершены.

Корректное применение 76ав требует документального подтверждения авансов: платежные поручения, договоры, акты сверки. На практике важно регулярно проводить инвентаризацию сальдо по 76ав, чтобы исключить зависшие суммы и своевременно отражать возвраты или зачеты.

Организациям рекомендуется вести аналитический учет по каждому контрагенту и договору отдельно, чтобы избежать путаницы при взаиморасчетах. Также следует учитывать требования ПБУ 1/2008 при раскрытии информации о дебиторской и кредиторской задолженности в бухгалтерской отчетности.

Что отражается на субсчете 76ав и в каких случаях он используется

Субсчет 76ав предназначен для отражения расчетов с аффилированными (взаимозависимыми) лицами, включая юридические и физические лица, которые контролируются или имеют влияние на деятельность организации. Он используется исключительно для обособленного учета операций, подлежащих раскрытию в пояснениях к бухгалтерской отчетности в соответствии с требованиями ПБУ 11/2008.

На субсчете 76ав фиксируются следующие виды операций:

- выдача и возврат займов между взаимозависимыми компаниями;

- расчеты по договорам займа, аренды, поставки, если одной из сторон является аффилированное лицо;

- операции, подлежащие контролю в рамках трансфертного ценообразования;

- предоставление или получение финансовой помощи от взаимозависимого контрагента;

- взаиморасчеты при выполнении функций управляющей компании или участия в холдинговых структурах.

Применение субсчета 76ав требуется:

- При ведении отдельного учета в соответствии с требованиями ФНС по контролируемым сделкам.

- Для обеспечения прозрачности расчетов с участниками одной группы компаний при подготовке отчетности по МСФО или при консолидации.

- В случае необходимости подготовки пояснительной информации к бухгалтерскому балансу по сделкам со связанными сторонами.

Аналитический учет по субсчету 76ав ведется в разрезе контрагентов, договоров и видов операций. Это позволяет своевременно выявлять риски налоговой оптимизации и предоставлять полную информацию для аудиторских и налоговых проверок.

Порядок открытия субсчета 76ав в учетной политике организации

Субсчет 76ав открывается в рамках аналитического учета к счету 76 «Расчеты с разными дебиторами и кредиторами» для отражения расчетов с авансополучателями. Его применение целесообразно, если организация регулярно выдает авансы под отчет контрагентам по договорам поставки, услуг или аренды.

Для открытия субсчета 76ав необходимо внести соответствующее положение в учетную политику организации. В разделе, посвященном синтетическому и аналитическому учету расчетов, указывается обособленное ведение учета по субсчету 76ав с пояснением его назначения – учета выданных или полученных авансов, не относящихся к основным счетам расчетов.

При формировании учетной политики следует четко определить, на каком основании открывается субсчет. Например, можно сослаться на особенности договорных условий, требующих обособленного учета предварительных расчетов. Также необходимо установить порядок аналитики: по каждому контрагенту, договору, авансовому платежу или периоду отчетности – в зависимости от специфики деятельности предприятия.

Регистры учета должны обеспечивать раздельное отражение операций по субсчету 76ав. Это позволяет оперативно контролировать состояние расчетов, исключить дублирование данных и избежать искажения отчетности. В учетной политике также желательно закрепить частоту и форму сверки по этому субсчету с контрагентами.

После утверждения учетной политики с открытым субсчетом 76ав, бухгалтерская служба обязана включить его в рабочий план счетов. Программы автоматизированного учета (например, 1С) должны быть соответствующим образом настроены для отражения проводок по данному субсчету.

Документальное оформление расчетов, учитываемых на счете 76ав

Для отражения операций на субсчете 76ав применяются первичные учетные документы, подтверждающие факт возникновения обязательств или прав требования между организацией и физическим лицом, не являющимся штатным сотрудником. Основанием служат договоры, акты оказанных услуг, расписки, судебные решения и иные документы, фиксирующие факт расчетов.

При расчётах по решению суда необходимо наличие исполнительного листа, определяющего сумму взыскания и реквизиты получателя. В случае добровольного урегулирования – соглашение о возмещении с приложением документов, подтверждающих факт выплаты или начисления компенсации.

Если организация выплачивает вознаграждение физическому лицу за разовую услугу или возмещение ущерба, оформляется акт оказания услуг либо акт приёма-передачи имущества с указанием суммы, даты и подписи сторон. Дополнительно формируется платёжное поручение или расходный кассовый ордер при оплате наличными.

Для учета авансовых или депонированных сумм применяются заявления о выдаче или возврате денежных средств, а также отчеты о целевом использовании, если расчеты связаны с компенсацией командировочных или иных расходов.

Каждый документ должен содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона № 402-ФЗ: наименование, дата составления, содержание операции, единицы измерения, подписи ответственных лиц. Без надлежащего оформления операции не могут быть признаны достоверными для целей бухгалтерского учета.

Корреспонденция счета 76ав с другими счетами при отражении операций

Субсчет 76ав применяется для отражения расчетов по авансам, полученным от покупателей и заказчиков. Его использование требует точной корреспонденции с другими бухгалтерскими счетами в зависимости от характера операции и стадии расчетов.

При поступлении аванса от покупателя оформляется проводка: Дт 51 (или 50) – Кт 76ав. Эта операция фиксирует поступление денежных средств и обязательство по поставке товаров или оказанию услуг.

После исполнения обязательства (отгрузки продукции, выполнения работ или оказания услуг) аванс подлежит зачету. В этом случае составляется проводка: Дт 76ав – Кт 62. Она отражает погашение обязательства по полученному авансу и переход к основному расчету по договору.

Если договор расторгается, а аванс подлежит возврату, используется корреспонденция: Дт 76ав – Кт 51 (или 50). Это позволяет корректно отразить возврат денежных средств и закрытие обязательств перед покупателем.

При возникновении курсовых разниц по полученным авансам в иностранной валюте применяется счет 91. Положительная разница отражается проводкой: Дт 76ав – Кт 91.1, отрицательная – Дт 91.2 – Кт 76ав.

В случае перечисления аванса поставщику по собственным обязательствам (редкая практика через 76ав) проводка формируется как Дт 60 – Кт 76ав, что отражает зачет аванса в счет обязательства перед контрагентом.

Каждая операция должна быть подтверждена соответствующим первичным документом (платежным поручением, актом, накладной) и своевременно отражена в учете, чтобы избежать искажений финансовой отчетности и НДС-расчетов.

Порядок отражения задолженности на счете 76ав в бухгалтерском балансе

Задолженность, учитываемая на субсчете 76ав, отражается в бухгалтерском балансе в зависимости от ее характера и статуса на отчетную дату. Если сумма подлежит возмещению по вступившему в силу судебному решению, она признается дебиторской задолженностью. В иных случаях учитывается с учетом вероятности ее взыскания.

Если организация ведет учет сомнительных требований, задолженность по 76ав, не подтвержденная решением суда, переносится в состав сомнительной дебиторской задолженности. В таких случаях требуется формирование соответствующего резерва по правилам ПБУ 21/2008.

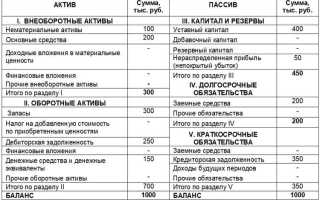

В активе бухгалтерского баланса сумма задолженности по 76ав отражается по строке «Прочая дебиторская задолженность», если она подлежит получению. Если обязательства подлежат исполнению организацией, они включаются в пассив по строке «Прочие кредиторы».

В случае если по состоянию на отчетную дату расчеты по 76ав не завершены, но признаны спорными или отнесены к судебным разбирательствам, следует раскрыть соответствующую информацию в пояснениях к бухгалтерской отчетности. Это позволяет пользователям отчетности корректно оценить юридические и финансовые риски.

Отражение задолженности на счете 76ав должно соответствовать принципу осмотрительности. При высокой вероятности неисполнения обязательств контрагентом организация обязана признать убыток и списать сумму задолженности за счет ранее сформированного резерва либо за счет прочих расходов.

Особенности инвентаризации расчетов, учтенных на субсчете 76ав

При инвентаризации важно проверить договоры, акты сверок и первичные документы, на основании которых отражены взаиморасчеты. Особое внимание уделяется датам возникновения задолженности и срокам ее погашения, чтобы исключить ошибки в классификации долгов.

Для учета корректности отражения задолженности рекомендуется использовать раздельный учет по контрагентам и видам расчетов. Это позволит выявить проблемные позиции и принять своевременные меры по их урегулированию.

Необходимо зафиксировать результаты инвентаризации в акте, в котором отражаются выявленные расхождения и предложения по их устранению. В случае выявления безнадежной задолженности нужно оформить документы на списание или создание резерва под обесценение.

Регулярность проведения инвентаризации по субсчету 76ав должна быть установлена учетной политикой организации и соответствовать требованиям нормативных документов. Оптимальным считается проведение проверки не реже одного раза в год, а при наличии значительных объемов взаиморасчетов – ежеквартально.

Соблюдение данных рекомендаций обеспечит достоверность бухгалтерской отчетности и минимизирует риски ошибок в учете расчетов на субсчете 76ав.

Отражение сомнительной задолженности по счету 76ав

Сомнительная задолженность на субсчете 76ав фиксируется при наличии неопределенности в возможности её взыскания с контрагента. В бухгалтерском учете необходимо выделять такие суммы отдельно для корректной оценки финансового состояния организации.

Для отражения сомнительной задолженности по счету 76ав применяются следующие принципы и порядок действий:

- Идентификация сомнительной задолженности:

- Выявление долгов с длительным сроком просрочки (обычно свыше 90 дней).

- Анализ финансового состояния должника и судебных перспектив взыскания.

- Документальное подтверждение оснований сомнений в возврате средств.

- Отражение в учете:

- Суммы сомнительной задолженности выделяются на отдельном субсчете 76ав или в аналитическом учете к нему.

- Создается резерв по сомнительной задолженности на основании учетной политики и требований ПБУ 15/2008 (для России).

- Дебет счета расходов по сомнительной задолженности (например, 91-2), кредит счета 76ав с указанием аналитики по сомнительным долгам.

- Корректировка резерва:

- Резерв пересматривается регулярно на дату отчетности.

- При списании долга резервы уменьшаются, если долг признается безнадежным.

- В случае частичного возврата задолженности резерв корректируется пропорционально.

Правильное выделение сомнительной задолженности на счете 76ав обеспечивает:

- Объективную оценку реальной дебиторской задолженности.

- Соответствие учетных данных требованиям нормативных актов.

- Возможность формирования резерва убытков по сомнительным долгам.

Примеры бухгалтерских проводок по операциям, связанным с 76ав

Отражение задолженности по сомнительным долгам учитывается на субсчете 76ав. При выявлении сомнительной задолженности делается проводка: Дт 91-2 Кт 76ав – списание на прочие расходы суммы сомнительной задолженности.

Если сомнительная задолженность признана безнадежной и подлежит списанию, производится проводка: Дт 63 (Резерв по сомнительным долгам) Кт 76ав – списание долга за счет резерва.

В случае поступления оплаты по ранее списанной сомнительной задолженности выполняется корреспондиция: Дт 51 (или 50) Кт 91-1 – отражение дохода от возврата долга.

При создании резерва по сомнительным долгам отражается проводка: Дт 91-2 Кт 63 – формирование резерва, учитываемого в составе прочих расходов.

Если организация приняла решение о взыскании долга через суд, но задолженность признана сомнительной, на субсчете 76ав учитывается сумма долга с соответствующим документальным подтверждением.

При частичном возврате сомнительной задолженности следует оформить проводку: Дт 51 Кт 76ав – уменьшение задолженности по возврату части долга.

Все операции с субсчетом 76ав должны подтверждаться документами, отражающими причины сомнительности задолженности и принятые меры по взысканию.

Вопрос-ответ:

Что представляет собой счет 76ав и в каких случаях он используется в бухгалтерском учете?

Счет 76ав — это субсчет расчетов с прочими дебиторами и кредиторами, используемый для учета специфических видов задолженности, не входящих в основные расчетные счета. Он применяется, например, при учете расчетов с подотчетными лицами, передаче материальных ценностей или иных операций, которые требуют отдельного контроля. В бухгалтерском балансе данные по этому счету отражаются отдельно для более точного анализа финансовых отношений.

Как правильно отразить на счете 76ав операции по возврату переплаты поставщику?

При возврате переплаты поставщику на счете 76ав необходимо отразить уменьшение суммы задолженности. Первичная запись будет отражать сумму переплаты в дебете счета 76ав и кредите счета расчетов с поставщиками. После возврата денежных средств делается запись в дебет счета денежных средств и кредит счета 76ав, что фиксирует фактический возврат переплаченных сумм. Такой подход позволяет четко контролировать состояние расчетов и избежать искажения данных в балансе.

Какие бухгалтерские проводки применяются при списании сомнительной задолженности, учтенной на счете 76ав?

При списании сомнительной задолженности с субсчета 76ав сначала необходимо признать эту задолженность сомнительной, сформировав резерв по сомнительным долгам. Для этого делается проводка: дебет прочих расходов, кредит резерв сомнительных долгов. Если задолженность признается безнадежной, ее списывают с кредита 76ав на дебет прочих расходов или убытков от списания долгов. Важно правильно документировать такие операции и учитывать их влияние на финансовые результаты.

Какова процедура инвентаризации расчетов, учитываемых на субсчете 76ав?

Инвентаризация расчетов по субсчету 76ав проводится в сроки, установленные учетной политикой организации, обычно при годовом или промежуточном балансе. В процессе сверяется задолженность по учетным данным с фактическими документами: договорами, актами сверки, платежными поручениями. Особое внимание уделяется выявлению бездокументарных или спорных сумм. Результаты инвентаризации оформляются актом, на основании которого корректируются учетные записи при необходимости.

В каких случаях организация может открыть субсчет 76ав и как это отражается в учетной политике?

Организация открывает субсчет 76ав для более детального учета специфических расчетов, не отражаемых на основных расчетных счетах. Решение о введении такого субсчета закрепляется в учетной политике, где прописываются правила его ведения, порядок документального подтверждения операций и сроки сверок. Такой подход обеспечивает прозрачность и системность учета, а также удобство в подготовке отчетности и анализе задолженности.

Что отражается на счёте 76ав и как правильно вести его учет в бухгалтерском балансе?

Счет 76ав используется для учета расчетов с подотчетными лицами и другими контрагентами, если речь идет о взаиморасчетах, не связанных с основной хозяйственной деятельностью. На этом счете отражаются суммы задолженности организации перед подотчетными лицами или наоборот — задолженность подотчетных лиц перед организацией. В бухгалтерском балансе остатки по счету 76ав показываются в разделе расчетов с различными дебиторами и кредиторами. Для правильного учета важно своевременно проводить инвентаризацию задолженности и корректно оформлять документы, подтверждающие операции. Это позволяет избежать ошибок в отчетности и контролировать движение денежных средств, связанных с расчетами на данном счете.

Какие бухгалтерские проводки применяются для отражения операций по счету 76ав?

Проводки по счету 76ав зависят от конкретных операций с подотчетными лицами и другими контрагентами. Например, при выдаче аванса подотчетному лицу делается проводка: Дебет 76ав — Кредит 50 (касса) или 51 (расчетный счет). При возврате неиспользованных средств или отчетности подотчетного лица делают запись: Дебет 50 или 51 — Кредит 76ав. Если выявляется задолженность подотчетного лица перед организацией, то на счет 76ав делают запись по дебету, а при списании или зачете задолженности — корреспондирующую запись с соответствующими счетами расходов или доходов. Все операции должны сопровождаться документальным подтверждением — отчетами, актами, приказами, что обеспечивает прозрачность учета и корректность отражения в балансе.