Размер субсидиарной ответственности контролирующих лиц должника формируется не произвольно, а на основании конкретных категорий требований, подлежащих удовлетворению в рамках дела о банкротстве. Основу расчета составляет сумма неудовлетворённых требований кредиторов, включённых в реестр, а также расходы, связанные с процедурой банкротства. При этом размер может варьироваться в зависимости от стадии процедуры и характера нарушений, допущенных контролирующим лицом.

При определении суммы учитываются требования всех очередей, признанные обоснованными в рамках дела о банкротстве, включая основную задолженность, проценты, неустойки, судебные издержки, а также санкции, наложенные за нарушение обязательств. Не включаются в расчет требования, погашенные до признания ответственности, а также обязательства, не признанные судом. Исключение составляют случаи, когда действия контролирующего лица привели к невозможности их исполнения.

Для точного определения объема субсидиарной ответственности кредитору или арбитражному управляющему следует опираться на данные из утверждённого реестра требований, бухгалтерской и налоговой отчетности должника, а также на материалы судебного дела. Рекомендуется учитывать также позицию Верховного суда РФ, изложенную в Постановлении № 53 от 21 декабря 2017 года, где указаны критерии, при которых размер ответственности может быть уменьшен или увеличен с учётом вины и действий конкретного лица.

Практика показывает, что ошибки в расчётах, включая включение недоказанных сумм или повторный учет удовлетворенных требований, могут привести к отклонению иска либо уменьшению суммы взыскания. Поэтому при подготовке заявления важно приложить подтверждающие документы по каждому элементу суммы: акты, договоры, решения суда, платёжные поручения. Это позволит обосновать не только сам факт ответственности, но и её конкретный размер.

Какие убытки включаются в расчет субсидиарной ответственности

На практике подлежащими включению признаются:

– задолженность перед кредиторами, подтвержденная вступившими в силу судебными актами или включенная в реестр требований по делу о банкротстве;

– проценты, начисленные на основании договоров займа или кредитов до момента признания должника банкротом;

– издержки на восстановление нарушенных прав, включая расходы на арбитражные споры, если они возникли в результате недобросовестных действий контролирующего лица;

– суммы неисполненных обязательств по налогам и сборам, если фискальные органы доказали невозможность взыскания этих сумм с должника из-за действий контролирующего субъекта.

Не включаются в расчет убытки, не подтвержденные документально или возникшие после завершения процедуры банкротства, а также убытки, вызванные форс-мажором либо действиями третьих лиц без участия контролирующего субъекта. При этом суд учитывает не номинальные убытки, а объем реального ущерба, подлежащего компенсации.

Учитываются ли проценты и неустойки в общей сумме

При определении размера субсидиарной ответственности в деле о банкротстве в расчет могут включаться как основное обязательство, так и начисленные по нему проценты и неустойки. Однако включение этих сумм зависит от нескольких факторов: характера требований, времени их возникновения и наличия судебных актов, подтверждающих обязательства.

Проценты, начисленные по договорам займа, кредитным договорам и другим обязательствам до момента введения процедуры банкротства, подлежат учету в составе общей задолженности. В то же время проценты, начисленные после введения процедуры наблюдения, как правило, не включаются в реестр требований кредиторов и, соответственно, не формируют базу для субсидиарной ответственности. Исключение возможно, если соответствующее требование было заявлено и признано судом в установленном порядке.

Неустойки включаются в расчет только в той части, в которой они признаны судом или кредитором с учетом разумности и соразмерности. Согласно разъяснениям Пленума Верховного суда РФ, при оценке размера субсидиарной ответственности арбитражный суд вправе снизить размер взыскиваемых санкций, руководствуясь статьёй 333 ГК РФ. Это означает, что даже заявленная кредитором неустойка может быть учтена не в полном объеме.

Рекомендуется анализировать каждое обязательство отдельно: наличие просуженных сумм, дата возникновения процентов или неустоек, процессуальный статус требований. Без этого невозможно корректно определить конечный объем субсидиарной ответственности контролирующего лица.

Как влияет частичное погашение долга на объем ответственности

Частичное погашение задолженности перед кредиторами напрямую уменьшает размер субсидиарной ответственности контролирующих лиц. Согласно пункту 11 Постановления Пленума ВС РФ № 53 от 21.12.2017, при расчете суммы убытков, подлежащих взысканию, учитывается сумма фактически удовлетворенных требований в процедуре банкротства.

Если должник частично исполнил обязательства за счет конкурсной массы, субсидиарная ответственность определяется по формуле:

- Объем обязательств на дату признания требований кредиторов –

- Минус сумма, полученная кредиторами в ходе банкротства –

- Минус суммы, уплаченные иными лицами (например, поручителями) в счет этих обязательств.

Таким образом, субсидиарная ответственность ограничена реальным дефицитом, который возник после реализации конкурсного имущества. При этом выплата даже незначительной части долга уменьшает объем требований к контролирующим лицам.

Если в ходе банкротства должника была достигнута мировая сделка, и часть обязательств была списана по соглашению сторон, разница между номинальной задолженностью и списанной частью не включается в субсидиарную ответственность. Суд исходит из фактического убытка кредиторов, а не из расчетной суммы обязательств.

Контролирующему лицу следует учитывать:

- Размер обязательств фиксируется на дату подачи заявления о банкротстве.

- Ответственность снижается по мере поступления средств в конкурсную массу.

- Платежи, осуществленные должником до признания банкротства, не влияют на объем субсидиарной ответственности, если они оспорены и признаны недействительными.

Для минимизации риска привлечения к субсидиарной ответственности выгодно стимулировать удовлетворение требований кредиторов за счет активов должника до завершения конкурсного производства.

Включаются ли судебные расходы и госпошлины в расчет

Судебные расходы и государственная пошлина могут быть учтены в составе суммы субсидиарной ответственности, но только при наличии соответствующего судебного акта. Согласно позиции Верховного Суда РФ, эти расходы могут быть отнесены на контролирующее лицо, если они понесены в связи с удовлетворением требований кредиторов, входящих в конкурсную массу.

Включение возможно при одновременном соблюдении следующих условий:

- Расходы понесены в рамках процедуры банкротства;

- Имеется вступившее в силу судебное решение о взыскании указанных сумм с должника;

- Суд признаёт, что действия контролирующего лица привели к необходимости этих расходов.

На практике в расчет могут включаться:

- Госпошлина за подачу заявления о привлечении к субсидиарной ответственности;

- Расходы на оплату экспертиз, переводов, публикаций и иных обязательных процедур, если они необходимы для рассмотрения дела;

- Суммы, взысканные в пользу арбитражного управляющего за представление интересов должника в процессе.

Важно учитывать, что суд вправе отказать во включении этих сумм, если не доказана причинно-следственная связь между действиями контролирующего лица и возникновением указанных расходов. Поэтому при подготовке позиции необходимо обосновывать наличие убытков, связанных с затратами на ведение процесса, и их связь с недобросовестными действиями ответчика.

Рекомендуется заранее готовить обоснование включения судебных издержек в расчет – например, при подаче заявления в рамках дела о банкротстве. Это позволяет суду объективно оценить необходимость понесенных расходов и их обоснованность в контексте привлечения к субсидиарной ответственности.

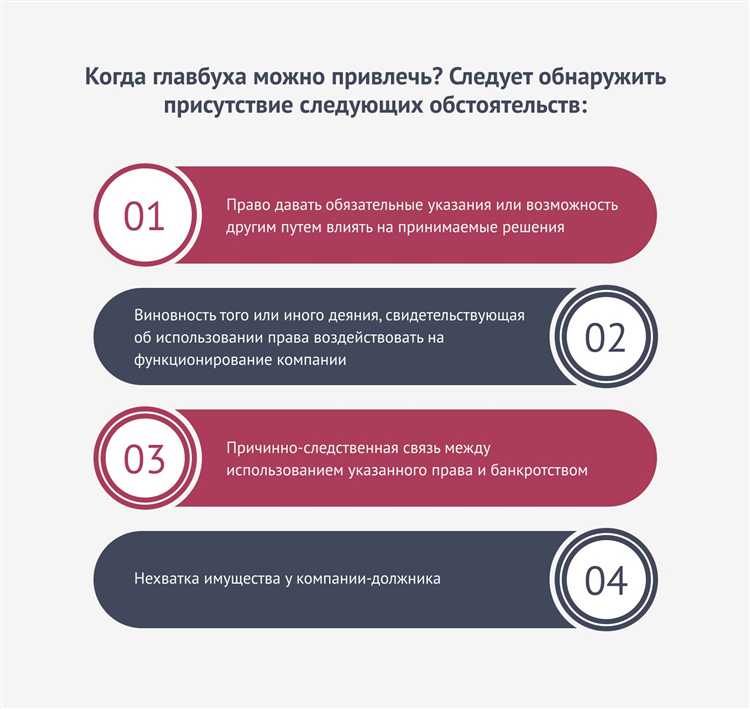

Как определяется размер вины контролирующего лица

Размер вины контролирующего лица в делах о субсидиарной ответственности устанавливается на основе конкретных действий или бездействия, повлекших невозможность полного удовлетворения требований кредиторов. Основной критерий – причинно-следственная связь между поведением контролирующего и последствиями для должника.

Суд оценивает совокупность обстоятельств: наличие или отсутствие умысла, продолжительность противоправного влияния, роль лица в управлении, его полномочия и участие в принятии решений. Например, сокрытие документации, манипуляции с активами, согласование сделок, заведомо убыточных для компании, прямо указывают на значительный уровень вины.

Правовое значение имеют также доказательства: переписка, внутренние акты, финансовые отчёты, данные из ЕГРЮЛ. Если контролирующее лицо фактически управляло должником, но не числилось официально, суд применяет критерий фактического контроля. В таких случаях ответственность может быть полной – в пределах общей суммы требований кредиторов.

Уменьшение размера ответственности возможно, если лицо докажет, что действовало разумно и добросовестно, предпринимало меры для предотвращения банкротства, но объективно не смогло повлиять на ситуацию. Также имеет значение долевое участие нескольких лиц: суд может распределить ответственность между ними пропорционально вкладу каждого в негативные последствия.

Определение степени вины проводится индивидуально, с учётом всех юридически значимых фактов и с анализом деловой активности контролирующего лица в предбанкротный период. От уровня вины напрямую зависит объём субсидиарной ответственности.

Когда возможен перерасчет ранее установленной суммы ответственности

Если после вынесения решения обнаруживаются ошибки в расчетах, допущенные судом или экспертами, можно инициировать пересмотр суммы. Например, уточнение размера задолженности, пересчет процентов, корректировка размера судебных расходов и иных включаемых в сумму компонентов.

Перерасчет также допускается при частичном погашении долга контролирующим лицом либо третьими лицами. В этом случае сумма субсидиарной ответственности должна быть уменьшена пропорционально произведенным платежам с учетом даты и объема погашения.

Наличие судебных актов, изменяющих обязательства основного должника, включая арбитражные определения об уменьшении суммы требований, служит основанием для корректировки суммы ответственности контролирующего лица.

Для инициирования перерасчета необходимо подать в суд заявление с обоснованием и документальными подтверждениями новых данных. Суд рассматривает такие заявления в рамках производства по пересмотру дела или исполнения решения.

Перерасчет не допускается при отсутствии веских доказательств изменения обстоятельств, а также если сумма была установлена окончательно и без возможности обжалования.

Вопрос-ответ:

Какие конкретно виды долгов включаются в сумму субсидиарной ответственности?

В сумму субсидиарной ответственности включаются обязательства общества, по которым не было удовлетворено взыскание в полном объеме за счет имущества самой компании. Это, как правило, задолженности перед кредиторами, в том числе по основному долгу, а также проценты и неустойки, если они начислены и подлежат взысканию. При этом нельзя включать долги, которые были уже оплачены или списаны законным образом.

Можно ли включать в субсидиарную ответственность судебные издержки и государственные пошлины?

Да, судебные расходы и госпошлины, связанные с взысканием задолженности, учитываются при расчете суммы субсидиарной ответственности. Они являются частью убытков кредиторов, связанных с принудительным взысканием долга, и поэтому подлежат возмещению контролирующим лицом в пределах установленной суммы.

Влияет ли частичное погашение долга на размер субсидиарной ответственности и как это отражается в расчете?

Частичное погашение долга уменьшает общий размер субсидиарной ответственности пропорционально сумме внесенных платежей. При определении остатка задолженности учитываются все произведенные взыскания, а контролирующее лицо отвечает только за непогашенную часть, которая осталась после взыскания с общества.

Включаются ли в состав субсидиарной ответственности проценты и неустойки за просрочку исполнения обязательств?

Проценты и неустойки включаются в сумму ответственности, если они официально начислены и признаны взысканными или подлежащими взысканию по решению суда или соглашению сторон. Однако начисления, которые были спорными или оспорены и не подтверждены, в расчет не берутся.

Когда возможен перерасчет уже установленной суммы субсидиарной ответственности?

Перерасчет суммы субсидиарной ответственности допускается при выявлении ошибок в первоначальных расчетах, изменении объема непогашенных обязательств, а также при появлении новых фактов, влияющих на размер долга. Например, если часть долга была погашена или списана после установления ответственности, сумма может быть уменьшена. Также перерасчет проводится, если судом установлены новые обстоятельства, корректирующие размер взыскания.

Что именно входит в состав суммы субсидиарной ответственности контролирующего лица?

Сумма субсидиарной ответственности включает в себя задолженность, которую компания не смогла покрыть собственными средствами. В неё входят основная сумма долга, непогашенные обязательства перед кредиторами, а также возможные штрафы и пени, если они прямо предусмотрены в решении суда. При этом не всегда включаются расходы на судебные издержки и госпошлины — это зависит от конкретного решения и условий дела. Важно учитывать, что сумма рассчитывается с учётом фактических убытков, вызванных действиями или бездействием контролирующего лица, что подтверждается документально.