Командировочные расходы представляют собой затраты, понесённые работником в связи со служебной поездкой по распоряжению работодателя. Их перечень и порядок учета регулируются нормами трудового и налогового законодательства. Неверный подход к оформлению таких расходов может привести к доначислениям налогов и штрафам, особенно в части налога на прибыль и НДФЛ.

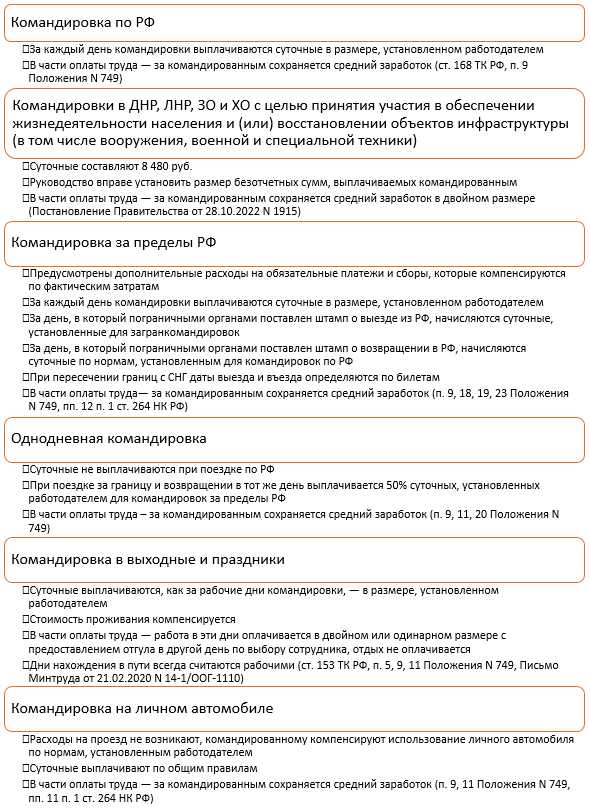

Основные категории командировочных расходов включают суточные, оплату проезда к месту командировки и обратно, бронирование гостиниц, транспортные услуги на месте, а также иные расходы, подтверждённые документально и прямо связанные с целями командировки. Размер суточных, например, не подлежит налогообложению в пределах 700 рублей по России и 2 500 рублей за границей (ст. 217 НК РФ). Превышение этих лимитов облагается НДФЛ.

Для корректного учета необходимо иметь надлежаще оформленные документы: приказ о направлении в командировку, командировочное удостоверение (при необходимости), служебное задание, авансовый отчет с приложением подтверждающих документов (чеки, билеты, счета, акты). Без них расходы не будут признаны обоснованными и документально подтвержденными, что лишит организацию права на налоговый вычет и признание затрат при расчёте налога на прибыль.

Важно соблюдать временные рамки: командировка должна быть оформлена до начала поездки, а отчетность по ней предоставлена в установленные сроки. Также следует учитывать, что командировочные расходы не включают оплату представительских мероприятий, развлечений и покупок личного характера – даже если они произошли в период поездки.

Какие траты признаются командировочными согласно законодательству

Командировочные расходы регулируются рядом нормативных актов, включая Трудовой кодекс РФ и Налоговый кодекс РФ. Основной документ – Постановление Правительства РФ от 13.10.2008 № 749, устанавливающее правила направления работников в командировки. Учитываемые расходы должны быть документально подтверждены и напрямую связаны с исполнением служебного задания.

Согласно действующему законодательству, к командировочным расходам могут быть отнесены следующие виды затрат:

- Оплата проезда к месту командировки и обратно (включая междугородний и городской транспорт по маршруту следования, билеты, сборы, багаж и бронирование мест).

- Наем жилья (проживание в гостиницах, аренда квартир или иных жилых помещений при наличии договора и документов, подтверждающих расходы).

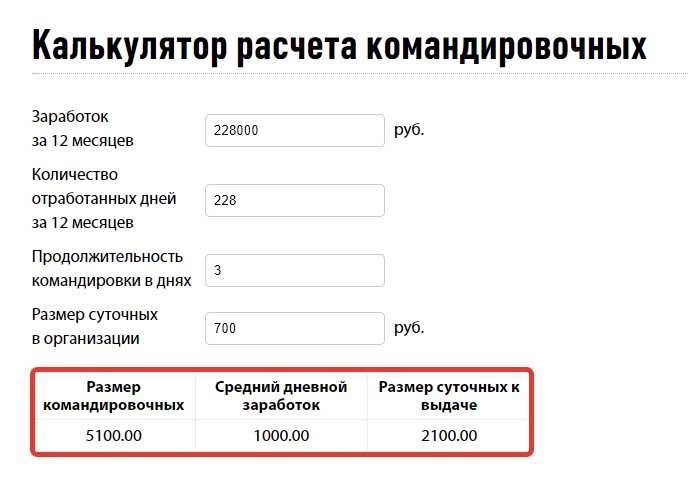

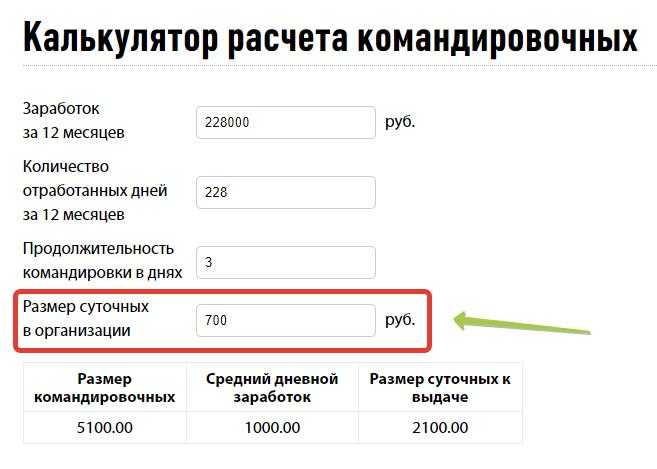

- Суточные – фиксированная сумма на питание и мелкие бытовые нужды в период нахождения в командировке. Размер суточных устанавливается локальными актами организации, но не менее 700 рублей в РФ и 2 500 рублей за границей для целей налогообложения.

- Дополнительные расходы при зарубежных поездках: оформление виз, страховка, консульские и иные обязательные сборы, переводы документов.

- Транспортные расходы в месте командировки: проезд на такси, общественном транспорте при наличии оправдательных документов и при условии производственной необходимости.

Не признаются командировочными личные траты, расходы на развлекательные мероприятия, питание сверх суточных, подарки, приобретение личных вещей и иные издержки, не связанные с деловой целью поездки.

Для признания расходов командировочными необходимо наличие подтверждающих документов: командировочного удостоверения (при необходимости), служебного задания, отчетов о выполнении задач, проездных билетов, гостиничных счетов, чеков и квитанций.

Налоговый учет возможен только при наличии надлежаще оформленных первичных документов. В противном случае суммы не учитываются в расходах при расчете налога на прибыль и облагаются НДФЛ.

Как оформить документы для подтверждения командировочных расходов

Для признания командировочных расходов обоснованными и включения их в налоговый и бухгалтерский учёт необходимо оформить комплект документов, подтверждающих целевое использование средств. Без надлежащего оформления расходы не будут признаны при проверке.

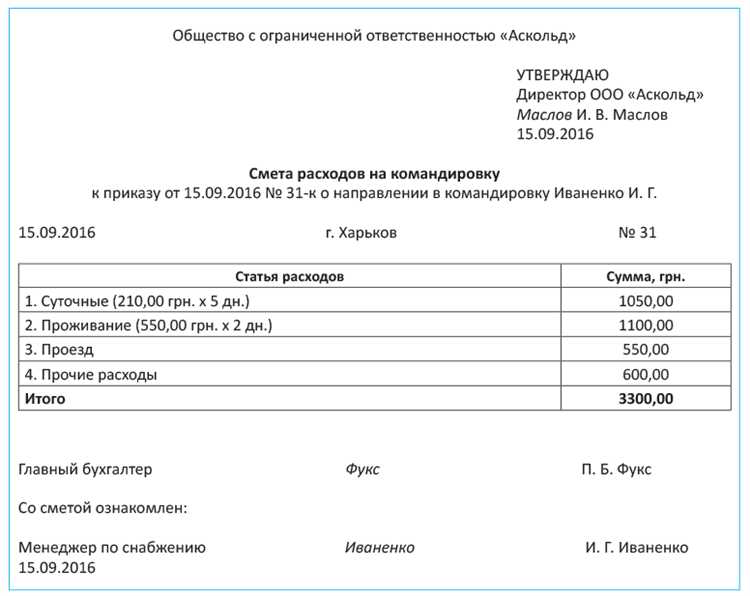

Приказ о направлении в командировку оформляется на каждого сотрудника отдельно. В документе указываются: ФИО работника, место назначения, цель поездки, даты начала и окончания, основание командировки. Приказ подписывается руководителем и служит основанием для расчёта суточных и компенсации затрат.

Командировочное удостоверение с 2015 года не является обязательным, но может использоваться в качестве дополнительного подтверждения сроков пребывания в пути, особенно при межрегиональных поездках.

Служебное задание и отчёт о выполнении задания (приказом или локальным актом организации) фиксируют цель и результат командировки. Отчёт должен быть подписан командированным лицом и утверждён непосредственным руководителем.

Авансовый отчёт представляет собой основной документ для подтверждения понесённых расходов. Он оформляется не позднее 3 рабочих дней после возвращения из командировки. К отчёту прикладываются оригиналы подтверждающих документов: билеты, посадочные талоны, чеки, счета-фактуры, квитанции и иные документы, содержащие реквизиты согласно требованиям законодательства.

Транспортные расходы подтверждаются проездными документами: железнодорожными или авиабилетами, маршрут-квитанциями, посадочными талонами, электронными билетами с подтверждённой посадкой. При пользовании такси – кассовыми чеками с указанием даты, маршрута и стоимости.

Проживание подтверждается счётом отеля и кассовым чеком или квитанцией об оплате. При аренде жилья – договором и актом приёма-передачи, а также подтверждением оплаты.

Суточные не требуют подтверждающих документов, но их размер должен соответствовать нормам, установленным в организации или нормативам НК РФ при расчётах по налогам.

Все расходы должны быть в пределах сроков командировки, зафиксированных в приказе. Документы, представленные после истечения этих сроков, подлежат отдельной оценке на предмет их оправданности и связи с командировкой.

Учет расходов на проезд: билеты, такси, служебный транспорт

Расходы на проезд в командировке включают стоимость билетов на транспорт, оплату такси и использование служебного автомобиля. Каждая категория требует документального подтверждения и отдельного подхода к учету.

Билеты на поезд, самолет, автобус и иные виды транспорта учитываются на основании оригиналов проездных документов с указанием маршрута, даты и стоимости. Если билет электронный, требуется посадочный талон или маршрут-квитанция с отметками перевозчика. Бронирование без фактической поездки не подтверждает расход.

Такси допускается к учету при наличии фискального чека с реквизитами перевозчика и маршрута. Желательно приложить пояснительную записку, в которой обоснована необходимость использования такси (например, отсутствие общественного транспорта, срочная поездка к заказчику).

При использовании служебного автомобиля необходимо вести путевой лист с указанием маршрута, времени выезда и пробега. Учитываются затраты на топливо, подтвержденные кассовыми или товарными чеками. Расход ГСМ нормируется, и превышение лимитов требует обоснования. Амортизация транспорта в расчет не включается как отдельный командировочный расход, а отражается через бухгалтерский учет основных средств.

Все расходы должны быть отнесены на счета 26, 44 или 91 в зависимости от цели поездки. При неправильном оформлении документы не признаются в составе налоговых затрат и не подлежат возмещению сотруднику.

Как учитывать расходы на проживание во время командировки

Расходы на проживание включают оплату гостиниц, хостелов, аренду квартир и других мест временного размещения. Для признания таких расходов в учёте необходимо наличие первичных документов и соблюдение условий, установленных законодательством и внутренними положениями организации.

- Проживание должно быть связано с выполнением служебного задания вне места постоянной работы.

- Должен быть оформлен приказ о направлении сотрудника в командировку с указанием сроков.

- Необходимо наличие оригиналов документов, подтверждающих расходы: счёт, квитанция, кассовый или товарный чек, а также акт оказанных услуг при аренде жилья.

Суммы возмещаются в пределах фактических затрат, если в локальных нормативных актах организации не установлен лимит. При этом учитываются только обоснованные расходы. Например, при размещении в гостинице класса выше среднего может потребоваться объяснение целесообразности такой траты или решение руководителя.

Для бухгалтерского учета:

- Расход отражается по дебету счёта 26 или 44 (в зависимости от вида деятельности).

- На основании предоставленных документов оформляется авансовый отчет с приложением подтверждающих бумаг.

- Сумма проживания включается в налоговые расходы при условии связи с деятельностью организации.

При использовании суточных, расходы на проживание не включаются в их состав. При этом суточные и проживание отражаются отдельно и подтверждаются разными документами. Важно, чтобы даты проживания соответствовали срокам командировки, указанным в приказе и проездных документах.

Если работник проживал у частного лица, необходим договор аренды и подтверждение оплаты. В случае отсутствия документов расходы могут быть признаны только в пределах суточных и не подлежат учету в целях налогообложения.

Суточные: нормативы, оформление и отражение в бухгалтерии

Для командировок по России необлагаемый налогами минимум установлен в размере 700 рублей в сутки. При заграничных поездках этот лимит составляет 2500 рублей. Превышение указанных норм облагается НДФЛ и взносами во внебюджетные фонды.

Оформление суточных начинается с приказа о направлении в командировку. Далее составляется служебное задание, утверждается маршрут и длительность поездки. На основании этих данных бухгалтер рассчитывает суточные и оформляет авансовый отчет после возвращения работника. Отчет должен содержать даты выезда и возвращения, маршрут, количество календарных дней и расчет причитающихся сумм.

В бухгалтерском учете суточные относятся к расходам на оплату труда и проводятся по дебету счета 26 или 44, в зависимости от цели поездки. При превышении лимита, сумма сверх нормы отражается отдельно и включается в налогооблагаемую базу по НДФЛ с соответствующими проводками.

Суточные, выплаченные в пределах норм, не подлежат налогообложению и включаются в состав прочих расходов в целях налогообложения прибыли. Важно соблюдать нормативные ограничения и корректно документировать даты поездки, включая день отъезда и возвращения – каждый из них засчитывается как полный день.

Налогообложение и отражение командировочных в бухгалтерском учете

Командировочные расходы включают расходы на проезд, проживание, суточные и прочие затраты, связанные с деловой поездкой сотрудника. Для целей налогообложения важно правильно классифицировать и документировать каждую статью расходов.

В бухгалтерском учете расходы на командировки отражаются на счете 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» в зависимости от направления деятельности. Проезд оформляется через счета 10, 60 или 71, проживание – через счета затрат на услуги, суточные – учитываются как прочие расходы.

НДС, уплаченный при командировочных расходах, принимается к вычету при наличии корректных первичных документов (билеты, гостиничные счета с выделенным НДС). Без подтверждающих документов налоговый вычет невозможен.

Суточные облагаются НДФЛ у сотрудника, если превышают установленные лимиты. Для организаций суточные, не превышающие нормативы, не включаются в налогооблагаемую базу.

В целях налогообложения прибыли затраты на командировки признаются полностью при условии документального подтверждения и обоснованности. Неразумные или избыточные расходы могут быть исключены из налоговых расходов.

Для отражения командировочных в бухгалтерском учете необходимо:

| 1. Оформить приказ о направлении в командировку с указанием целей и сроков. |

| 2. Собрать первичные документы: билеты, гостиничные чеки, отчеты по командировке. |

| 3. Сформировать авансовый отчет сотрудника и произвести окончательный расчет по расходам. |

| 4. Отразить суммы в бухгалтерских регистрах с выделением НДС и классификацией по видам расходов. |

Соблюдение данных правил обеспечивает корректное налогообложение и прозрачность учета командировочных расходов.

Вопрос-ответ:

Какие именно расходы считаются командировочными и подлежат учету в бухгалтерии?

К командировочным расходам относятся затраты, связанные с выполнением служебного задания вне постоянного места работы. В первую очередь это проезд (авиабилеты, железнодорожные билеты, аренда транспорта), проживание (оплата гостиницы или съемного жилья), суточные для покрытия питания и мелких расходов, а также расходы на оформление командировки, визы, страхования. Все эти затраты должны иметь подтверждающие документы — билеты, чеки, договоры, счета. При учете важно разделять расходы, непосредственно связанные с командировкой, и личные траты сотрудника.

Как правильно оформить документы для подтверждения командировочных расходов?

Оформление начинается с приказа о направлении в командировку, который фиксирует цель, место и сроки поездки. После возвращения сотрудника собираются первичные документы: билеты, квитанции на проживание, чеки на питание и транспорт. Кроме того, заполняется командировочный отчет, где сотрудник отражает фактические расходы и время пребывания. Все документы нужно проверить на соответствие требованиям бухгалтерии и налогового контроля — наличие реквизитов, дат и подписи. Без полного комплекта подтверждающих бумаг расходы не примут к учету.

Какие особенности налогообложения командировочных расходов для организации?

Расходы на командировки включаются в состав затрат, уменьшающих налогооблагаемую прибыль, если они подтверждены документально и соответствуют нормам законодательства. При этом суммы суточных, превышающие установленные лимиты, могут не учитываться при расчете налога. Возмещение сотруднику личных расходов, не связанных с деловой целью, подлежит налогообложению как доход физического лица. Важно контролировать, чтобы бухгалтерский учет велся с учетом требований налоговых органов и не возникало ошибок, приводящих к доначислениям.

Как учитывать суточные и есть ли ограничения по их выплате?

Суточные представляют собой фиксированные выплаты сотруднику для компенсации расходов на питание и мелкие нужды во время командировки. Размер суточных регулируется внутренними нормативами организации или государственными стандартами. Существуют предельные суммы, превышение которых облагается налогами. В бухгалтерии суточные отражаются как отдельный вид расходов, а их выплата должна сопровождаться приказом и подтверждением командировки. При учете важно учитывать даты и продолжительность пребывания сотрудника в командировке, чтобы правильно рассчитать сумму.

Можно ли включать в командировочные расходы оплату такси и как это правильно сделать?

Оплата такси относится к транспортным расходам и может включаться в командировочные затраты, если используется для служебных целей — например, поездка от аэропорта до места работы или между объектами командировки. Для подтверждения нужно иметь билет или чек с указанием даты, маршрута и суммы. В бухгалтерском учете эти расходы оформляются как часть командировочных и отражаются по счетам затрат. Если такси оплачивается из личных средств сотрудника, организация может возместить расходы только при наличии соответствующих подтверждающих документов и приказа о командировке.

Какие расходы можно включать в командировочные, и как правильно их учитывать в бухгалтерии?

Командировочные расходы охватывают траты, связанные с выполнением служебных заданий вне постоянного места работы. Сюда входят расходы на проезд (билеты на транспорт, такси), проживание (оплата гостиницы или аренды жилья), питание (суточные или фактические затраты), а также другие затраты, связанные с необходимостью командировки, например, услуги связи или аренда оборудования. В бухгалтерском учете для каждого вида расходов должен быть подтверждающий документ: билет, счет, квитанция, договор аренды и пр. Учёт таких затрат ведется на соответствующих счетах затрат с соблюдением требований законодательства и внутренних нормативных актов организации. Важно, чтобы сумма и назначение расходов были обоснованы и документально оформлены, что позволяет избежать проблем при налоговых проверках и контроле. При этом каждый вид расходов отражается отдельно, что помогает вести точный учет и контролировать бюджет командировок.