Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», организации обязаны публиковать свою бухгалтерскую отчетность на федеральном ресурсе в случае выполнения ряда условий. Это требование касается как юридических, так и физических лиц, осуществляющих предпринимательскую деятельность. Основной задачей этой меры является повышение прозрачности и доступности финансовой информации для всех заинтересованных сторон: государственных органов, инвесторов, контрагентов и общества.

Обязанность размещать отчетность на федеральном ресурсе возникает у организаций, которые соответствуют определенным критериям. В частности, это касается юридических лиц, которые обязаны составлять бухгалтерскую отчетность по итогам года и предоставлять её в соответствующие органы. Также на публикацию отчетности на федеральном ресурсе распространяются требования для некоторых видов предпринимательской деятельности, например, для организаций, получающих государственные субсидии или гранты.

Важным моментом является то, что бухгалтерская отчетность должна быть опубликована в определенные сроки, установленные законодательством. Например, для крупных организаций срок подачи отчетности не должен превышать трех месяцев после окончания отчетного периода. Нарушение этих сроков может привести к штрафным санкциям. Публикация отчетности должна осуществляться в электронном виде через специальный федеральный ресурс, что гарантирует доступность данных для всех заинтересованных лиц.

Рекомендуется организациям заранее подготовить все необходимые документы для размещения на ресурсе, а также следить за возможными изменениями в законодательстве. Несоответствие установленным требованиям может привести к юридическим последствиям, включая административные штрафы. Публикация отчетности – это не только обязанность, но и способ продемонстрировать свою финансовую устойчивость и добросовестность перед партнерами и государственными органами.

Обязанности организаций по размещению отчетности на федеральном ресурсе

Организации обязаны размещать бухгалтерскую отчетность на федеральном ресурсе в соответствии с действующими нормативными актами. В частности, это касается юридических лиц, которые обязаны представлять свою отчетность в определенные сроки и в установленном формате. Согласно Федеральному закону №402-ФЗ «О бухгалтерском учете», организация должна разместить отчетность в срок, установленный для подачи документов в налоговые органы.

Ключевые обязанности организаций:

- Организации, осуществляющие деятельность на территории Российской Федерации, обязаны размещать годовую бухгалтерскую отчетность, включая баланс, отчет о прибылях и убытках, а также пояснительные записки к этим документам.

- Отчетность должна быть представлена в установленном формате, обычно в виде электронных файлов, подписанных электронной подписью.

- В некоторых случаях, например, для публичных акционерных обществ, отчетность должна быть опубликована на сайте компании, а также на федеральном ресурсе, как это указано в законодательстве.

- Срок размещения отчетности на федеральном ресурсе для большинства организаций составляет не позднее 120 дней после окончания отчетного периода.

- Ответственность за неразмещение отчетности или ее несоответствие установленным требованиям возлагается на должностных лиц организации.

Организации, обязанные размещать отчетность на федеральном ресурсе, должны заранее позаботиться о наличии электронной подписи, а также обеспечении корректности представляемых данных. В случае непредставления отчетности в установленные сроки могут быть наложены штрафы и другие санкции.

Важно, что для обеспечения доступности отчетности гражданам и контролирующим органам, она должна быть размещена в открытом доступе, что исключает возможность скрытия информации. Также следует отметить, что корректность данных и соблюдение всех формальностей при подаче отчетности могут предотвратить риски, связанные с налоговыми проверками.

Категории юридических лиц, обязанных публиковать отчетность

Обязанность по размещению бухгалтерской отчетности на федеральном ресурсе распространяется на различные категории юридических лиц, в зависимости от их организационно-правовой формы и размера. В первую очередь, к числу таких организаций относятся акционерные общества, включая публичные и непубличные. Публичные акционерные общества обязаны раскрывать отчетность в обязательном порядке в соответствии с требованиями законодательства о ценных бумагах.

К числу обязательных субъектов относятся также общества с ограниченной ответственностью (ООО), если их финансовая отчетность должна быть доступна для сторонних пользователей, например, для кредиторов или инвесторов. Особенно это касается крупных предприятий, которые подлежат обязательному аудиту в силу их размера.

Кроме того, к категориям юридических лиц, обязанных публиковать отчетность, относятся государственные и муниципальные учреждения, а также компании с государственным участием, чьи доли в уставных капиталах могут превышать 25%. Эти организации обязаны раскрывать свою финансовую информацию для обеспечения прозрачности государственного и муниципального управления.

Организации, работающие в сфере добычи природных ресурсов, а также финансовые учреждения, такие как банки и страховые компании, также обязаны регулярно публиковать бухгалтерскую отчетность. Такие компании подвергаются особым требованиям по раскрытию информации в целях обеспечения стабильности и доверия к финансовой системе страны.

Для небольших организаций, не попадающих под обязательный аудит, требования могут быть менее строгими, однако в некоторых случаях им все равно необходимо публиковать данные в целях соблюдения налоговых и корпоративных стандартов.

Какие документы необходимо загружать на федеральный ресурс

На федеральный ресурс необходимо загружать только те документы, которые регламентируются законодательством для публичного размещения. Это, прежде всего, бухгалтерская отчетность организаций. Включает в себя годовую финансовую отчетность, которая должна быть представлена в соответствии с порядком, установленным российским законодательством.

Основными документами, подлежащими размещению, являются:

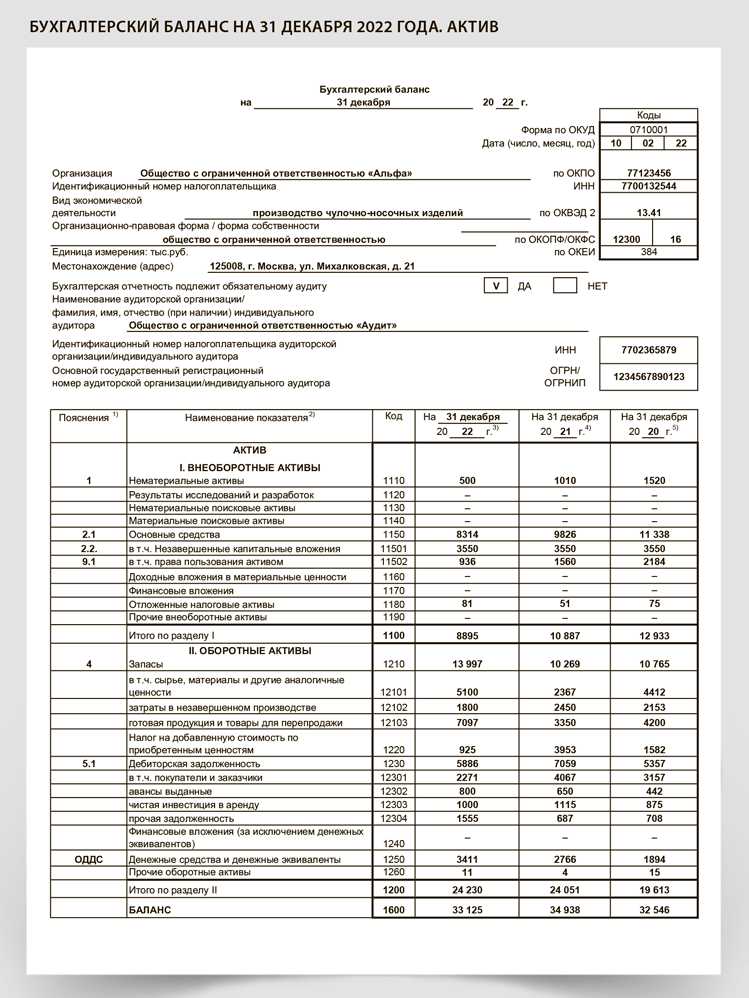

1. Бухгалтерский баланс – отражает финансовое состояние организации на отчетную дату. Включает активы и пассивы, а также их детализацию.

2. Отчет о прибылях и убытках – предоставляет информацию о финансовых результатах деятельности компании за отчетный период, включая доходы, расходы и чистую прибыль или убыток.

3. Приложения к отчетности – это дополнительные документы, раскрывающие подробности отдельных статей баланса и отчета о прибылях и убытках. Например, расчет амортизации, информация о долгах и обязательствах.

4. Отчет о движении денежных средств – показывает, как изменяется денежная масса в компании, и делится на операционные, инвестиционные и финансовые потоки.

Загружать следует только те отчеты, которые составлены в строгом соответствии с законодательными требованиями и с использованием общепринятых стандартов бухгалтерии. Неправильная форма или отсутствие обязательных документов могут привести к штрафным санкциям.

Помимо бухгалтерской отчетности, также необходимо размещать документы о проведенных аудиторских проверках, если организация обязана проводить аудит. Аудиторское заключение подтверждает достоверность предоставленных данных.

Организации, имеющие филиалы или дочерние компании, должны представить consolidated financial statements (консолидированную финансовую отчетность) в случае, если это предусмотрено их деятельностью и масштабом.

Сроки и частота публикации бухгалтерской отчетности

Организации обязаны публиковать бухгалтерскую отчетность на федеральном ресурсе в строгие сроки, установленные законодательством. Для большинства субъектов отчетность представляется ежегодно. Важно отметить, что отчетность должна быть размещена в течение 30 дней после утверждения годового отчета.

Для организаций, которые являются субъектами малого предпринимательства, сроки могут варьироваться, однако основные требования остаются неизменными. В случае, если организация является публичной или имеет специфическую форму (например, акционерное общество), требования могут быть дополнены обязательством представления квартальной отчетности.

Кроме того, частота публикации отчетности зависит от категории организации. Например, публичные компании должны предоставлять отчеты не только по итогам года, но и по кварталам. В таких случаях важным элементом является своевременность, так как задержка в публикации может привести к штрафным санкциям.

В случаях изменения структуры или характера деятельности организации, она обязана предоставить актуализированную информацию в срок, не превышающий 10 рабочих дней с момента таких изменений.

Каждое нарушение установленных сроков размещения отчетности рассматривается как административное правонарушение и может повлечь за собой штрафные санкции, которые зависят от типа и размера организации.

Ответственность за нарушение требований публикации отчетности

Нарушение требований по размещению бухгалтерской отчетности на федеральном ресурсе влечет административную и финансовую ответственность для организаций и их должностных лиц. Основное законодательное основание для таких санкций закреплено в Федеральном законе № 402-ФЗ «О бухгалтерском учете» и в Кодексе об административных правонарушениях (КоАП РФ).

В случае невыполнения обязанности по размещению отчетности в установленные сроки, организация может быть оштрафована на сумму от 30 000 до 50 000 рублей. Для должностных лиц штраф составляет от 10 000 до 20 000 рублей. Важно отметить, что данные санкции могут быть применены даже при отсутствии финансовых убытков у государства или заинтересованных сторон.

Кроме того, нарушение требований по публикуемой отчетности может повлечь за собой приостановку или ограничение доступа к государственной поддержке, а также отказ в участии в тендерах и конкурсах. Это особенно критично для крупных компаний и государственных корпораций, для которых соблюдение отчетности является неотъемлемой частью репутации и корпоративной безопасности.

В некоторых случаях, если нарушение носит систематический характер, возможно привлечение организации к более серьезным последствиям, таким как возбуждение уголовного дела за уклонение от уплаты налогов или сокрытие информации.

Рекомендации для организаций: регулярно отслеживать сроки публикации отчетности, своевременно уведомлять об изменениях в структуре отчетных данных и при необходимости проконсультироваться с профессиональными бухгалтерами или юристами для предотвращения нарушений.

Как избежать распространенных ошибок при размещении отчетности

Важно: перед загрузкой документов необходимо проверить их соответствие формату и проверить наличие всех обязательных подписей и штампов. Это исключит вероятность возврата отчетности для доработки.

Следующая ошибка – это неправильное указание дат и периодов отчетности. Каждый документ должен быть загружен в соответствующем временном интервале. Например, годовая отчетность должна быть размещена в срок до 31 марта, а промежуточные отчеты – в другие установленные сроки.

Некорректная структура документов также может привести к отказу. Важно соблюдать требования к порядку представления отчетных форм, например, сначала загружать баланс, затем отчет о прибыли и убытках. Нарушение порядка загрузки также может привести к техническим проблемам при обработке данных.

Совет: всегда заранее проверяйте обновления законодательства и рекомендации Федерального ресурса, чтобы избежать изменений в требованиях по формату и структуре отчетности.

Часто допускается ошибка в виде неполных или ошибочных данных. Например, неправильные коды ОКВЭД, отсутствие актуальной информации о руководителе компании или неверные данные по финансовым результатам. Тщательная проверка каждого поля данных – залог успешного размещения отчетности.

Невыполнение требований по представлению отчетности на нескольких ресурсах может быть другой ошибкой. Некоторые организации обязаны загружать отчетность как на федеральный, так и на региональные ресурсы. Необходимость соблюдения этих требований зависит от конкретного типа организации.

Вопрос-ответ:

Какие организации обязаны размещать бухгалтерскую отчетность на федеральном ресурсе?

На федеральном ресурсе обязаны размещать отчетность организации, которые включены в список юридических лиц, обязанных публиковать бухгалтерскую отчетность. К таким организациям относятся акционерные общества, общества с ограниченной ответственностью, публичные компании, а также другие юридические лица, осуществляющие предпринимательскую деятельность и подлежащие обязательному аудиту.

Какие документы необходимо загружать на федеральный ресурс?

Организации обязаны загружать на федеральный ресурс годовую бухгалтерскую отчетность, которая включает в себя баланс, отчет о финансовых результатах, отчет о движении денежных средств и пояснительную записку. Также могут требоваться дополнительные документы, такие как аудиторское заключение, если организация обязана проходить аудит.

Каковы сроки публикации отчетности на федеральном ресурсе?

Организации должны публиковать свою бухгалтерскую отчетность в сроки, установленные законодательством. Обычно отчетность должна быть размещена не позднее 31 марта года, следующего за отчетным. Важно, чтобы все данные были размещены в полном объеме и в установленные сроки, иначе могут последовать штрафы и другие санкции.

Какие последствия для организации, если она не разместит отчетность на федеральном ресурсе?

Если организация не разместит бухгалтерскую отчетность на федеральном ресурсе в установленные сроки, ей может быть начислен штраф. Кроме того, отсутствие отчетности может привести к негативным последствиям для репутации компании и затруднить ее участие в тендерах, заключение контрактов с государственными органами и крупными частными компаниями.

Как избежать ошибок при размещении отчетности на федеральном ресурсе?

Чтобы избежать ошибок при размещении отчетности, необходимо внимательно проверять правильность заполнения всех отчетных форм, следить за актуальностью данных и соблюдением сроков. Важно также удостовериться, что все документы в формате, требуемом ресурсом, и соответствуют действующим стандартам бухгалтерского учета. Рекомендуется заранее ознакомиться с инструкциями по размещению отчетности на сайте федерального ресурса.

Какие организации обязаны размещать бухгалтерскую отчетность на федеральном ресурсе?

Обязанность публиковать бухгалтерскую отчетность на федеральном ресурсе возникает у организаций, включенных в перечень, установленный законодательством. В первую очередь, это юридические лица, которые являются акционерными обществами или обществами с ограниченной ответственностью, а также те, чьи ценные бумаги котируются на фондовых рынках. Кроме того, размещение отчетности обязаны проводить компании, зарегистрированные в качестве юридических лиц в России, а также иностранные юридические лица, осуществляющие деятельность на территории РФ. К числу обязательных требований также относится соблюдение сроков публикации отчетности, которые устанавливаются в зависимости от типа организации и формы отчетности.