Электронная закладная – это цифровой аналог традиционной бумажной закладной, который используется для оформления прав на имущество в рамках ипотечного кредитования. В отличие от классической закладной, электронная версия существует в едином реестре, что позволяет автоматизировать процесс и ускорить оформление сделок. В России система электронных закладных была внедрена с целью повышения прозрачности и удобства для участников ипотечного рынка.

Суть электронного документа заключается в том, что закладная фиксируется в единый федеральный реестр, доступ к которому имеют все участники сделки, включая банк, заемщика и нотариуса. Такая форма документа позволяет отказаться от бумажного носителя и сократить временные затраты на оформление и передачу прав на недвижимость. Электронная закладная имеет юридическую силу и полностью соответствует требованиям законодательства.

Для того чтобы воспользоваться электронными закладными, заемщик должен пройти процедуру идентификации в соответствующих системах и подписать все документы с использованием квалифицированной электронной подписи. Это обеспечивает безопасность и легитимность сделки, исключая возможность подделки или изменения данных после их фиксации в реестре.

Электронная закладная по ипотеке: что это и как работает

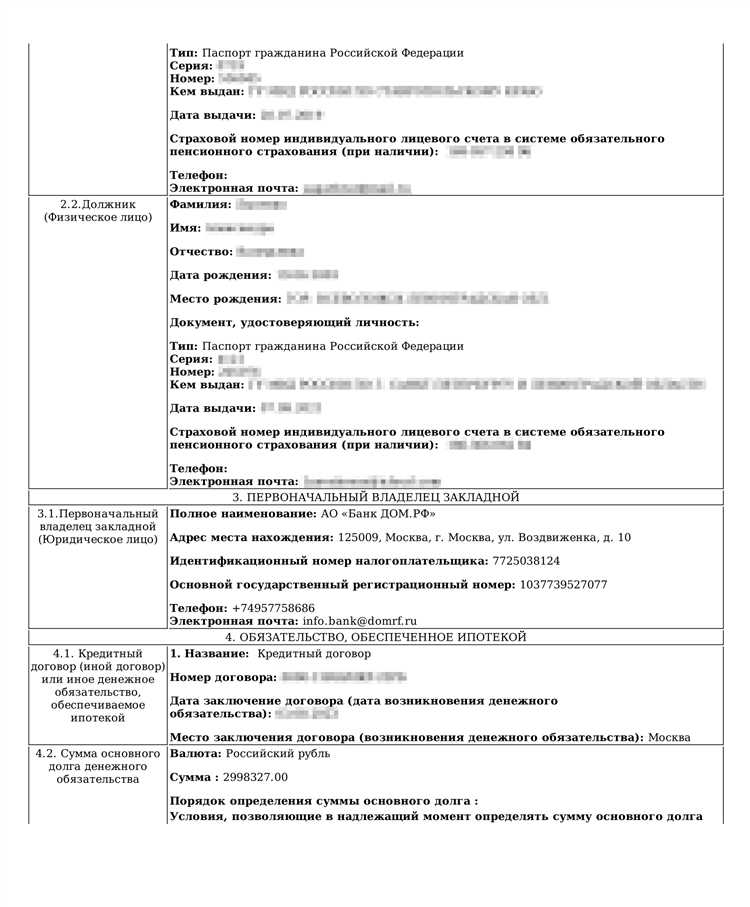

Электронная закладная по ипотеке представляет собой цифровой аналог традиционной закладной, которая фиксирует обязательства заемщика перед кредитором. Вместо бумажного документа, который подлежит физическому хранению, электронная закладная создается, подписывается и регистрируется в электронном виде, что значительно упрощает процесс управления ипотечными правами.

Основным отличием электронной закладной от традиционной является ее регистрация в Единой государственной электронной системе (ЕГРН). В системе хранится информация о праве собственности на объект недвижимости, а также о праве залога, что позволяет минимизировать риски и ускорить процесс оформления сделок с недвижимостью.

Процесс работы с электронной закладной включает несколько этапов. На начальном этапе заемщик подписывает договор с кредитором, после чего создается электронная закладная. Она фиксирует сумму кредита, условия его возврата, а также права залогодержателя. Все данные передаются в ЕГРН, что дает возможность всем сторонам сделки быстро получить доступ к актуальной информации о праве собственности и залоге.

Преимущества электронной закладной:

- Упрощение оформления сделок: электронные закладные позволяют избежать необходимости личных визитов в банки и нотариусы.

- Снижение риска ошибок: цифровая форма документа минимизирует возможность ошибок, характерных для бумажных закладных.

- Быстрота оформления: процесс регистрации и передачи прав происходит мгновенно, без задержек.

Система надежно защищает информацию с помощью цифровых подписей и криптографической защиты, что делает невозможным изменение данных без ведома всех участников сделки. Это позволяет избежать мошенничества и повысить доверие между сторонами.

С момента введения электронной закладной в России количество ипотечных сделок, оформляемых с ее использованием, значительно возросло. Это связано с удобством и экономией времени для всех участников сделки. Для заемщиков и кредиторов электронная закладная – это не просто нововведение, а важный шаг в сторону модернизации ипотечного рынка.

Что такое электронная закладная по ипотеке

Процесс создания электронной закладной включает следующие этапы:

- Заключение договора ипотеки между заемщиком и кредитором.

- Передача данных о договоре в систему, где происходит создание и регистрация электронной закладной.

- Подписание закладной с использованием электронной подписи сторон.

- Регистрация закладной в Едином федеральном реестре электронных закладных.

В отличие от бумажной версии, электронная закладная не требует физического обмена документами или дополнительного заверения у нотариуса, что снижает вероятность ошибок и упрощает процесс регистрации. Данный документ защищен от подделок и доступен для проверки в любой момент.

Электронная закладная также позволяет уменьшить сроки регистрации ипотеки, что особенно важно для заемщиков, желающих получить быструю обратную связь по своему запросу. Система обеспечивает высокий уровень безопасности данных, предотвращая возможность утраты или повреждения документа.

Как оформить электронную закладную

Основные шаги для оформления электронной закладной:

- Выбор банка или ипотечного учреждения: Необходимо выбрать финансовую организацию, которая поддерживает оформление электронных закладных. Убедитесь, что банк работает с системой электронных закладных и предоставляет такую услугу своим клиентам.

- Заключение ипотечного договора: Первоначально необходимо заключить ипотечный договор с банком. В рамках этого договора будет прописан порядок и условия оформления закладной.

- Подготовка и передача документов: Для оформления закладной нужно собрать все необходимые документы, такие как паспорт, справка о доходах, договор купли-продажи и другие документы, предусмотренные банком. Документы подаются в электронном виде через личный кабинет на сайте банка или через специализированную платформу.

- Регистрация в системе ЕГРН: После оформления электронной закладной, банк отправляет её на регистрацию в Едином государственном реестре недвижимости (ЕГРН). Это обязательный этап, который подтверждает её юридическую силу.

- Получение подписанных документов: После регистрации закладной, вам будет доступен электронный документ с электронной подписью. Он будет иметь ту же юридическую силу, что и традиционная бумажная закладная.

Важно помнить, что оформление электронной закладной возможно только для тех объектов недвижимости, которые зарегистрированы в Едином государственном реестре недвижимости и для которых существует возможность работы с электронными документами.

Процесс оформления электронных закладных минимизирует время и упрощает взаимодействие с банком. Однако перед оформлением стоит убедиться, что банк поддерживает все необходимые электронные сервисы и платёжные системы.

Преимущества электронных закладных по сравнению с бумажными

Электронная закладная значительно упрощает процесс ипотечного кредитования, сокращая количество документов и времени, необходимого для оформления сделки. В отличие от бумажных закладных, электронные закладные обладают рядом весомых преимуществ, включая надежность и скорость обработки данных.

Одним из главных преимуществ является высокая степень безопасности. Электронные закладные защищены криптографией и могут быть подписаны только с использованием электронной подписи, что исключает возможность подделки документа. В отличие от бумажной закладной, которая может быть утеряна или повреждена, электронный документ сохраняется в системе, доступной только для авторизованных пользователей.

Также важным преимуществом является более быстрый процесс регистрации. При использовании электронной закладной все этапы – от подачи заявки до завершения оформления – занимают гораздо меньше времени. Этот процесс проходит через автоматизированные системы, что минимизирует влияние человеческого фактора и ускоряет принятие решений. В отличие от бумажных закладных, которые требуют физического присутствия в нотариусе или в банке, электронные закладные можно оформлять дистанционно.

Кроме того, электронная закладная более доступна для сторон, участвующих в процессе. Все данные о закладной могут быть быстро и удобно получены через личный кабинет или систему, что позволяет участникам сделки оперативно следить за её статусом. Это также снижает вероятность ошибок, связанных с неверным прочтением или интерпретацией информации, как бывает с бумажными документами.

С точки зрения экологии, переход на электронные закладные способствует сокращению использования бумаги, что является важным шагом к улучшению экологической ситуации. Это особенно актуально в условиях растущих требований к охране окружающей среды.

В результате, электронная закладная позволяет значительно улучшить и упростить процесс оформления ипотеки, делая его более безопасным, быстрым и удобным как для заемщика, так и для кредитора.

Как сохранить и передать электронную закладную

После регистрации закладная сохраняется в защищенном реестре, доступ к которому ограничен. Важно, чтобы собственник закладной использовал цифровую подпись для подтверждения своей личности, что обеспечит юридическую силу документа. Для хранения рекомендуется использовать защищенные хранилища или сервисы с высокими стандартами безопасности, чтобы предотвратить потерю данных или несанкционированный доступ.

Передача электронной закладной возможна только через утвержденные каналы. Процесс передачи включает несколько этапов: проверка прав на закладную, использование цифровой подписи для авторизации и отправка документа на платформу получателя. После завершения транзакции в реестре фиксируется новый собственник закладной.

Для передачи закладной другой стороне важно удостовериться, что получатель зарегистрирован в системе и имеет право на получение документа. Перевод может быть осуществлен через платформы банка или через онлайн-сервисы, предоставляющие услугу передачи прав. Важно сохранить копию подтверждения передачи, так как это гарантирует законность всех действий и защищает стороны от возможных споров.

Какие банки и организации используют электронные закладные

Электронные закладные активно внедряются в работу крупнейшими российскими банками и финансовыми организациями. Они обеспечивают более быстрые и безопасные операции с ипотечными кредитами. Среди лидеров, использующих этот инструмент, выделяются такие банки, как Сбербанк, ВТБ, Альфа-Банк, Россельхозбанк и Газпромбанк.

Сбербанк стал одним из первых крупных игроков, который запустил полное использование электронных закладных для своих ипотечных клиентов. ВТБ и Альфа-Банк также предлагают данную услугу своим заемщикам, предоставляя им возможность оформить ипотеку с электронной закладной без необходимости обращаться в Росреестр для регистрации прав собственности на жилье.

Кроме того, все банки, работающие с ипотечными кредитами, обязаны соблюдать требования Центрального банка России, который регулирует внедрение электронных закладных в финансовый оборот. Система электронных закладных активно используется не только в крупных банках, но и в менее масштабных финансовых организациях и кредитных союзах, обеспечивая интеграцию с государственными и частными реестрами.

Важным элементом в этом процессе является сотрудничество с государственными институтами, такими как Федеральная служба государственной регистрации, кадастра и картографии (Росреестр), что делает систему безопасной и прозрачной. Некоторые организации, помимо банков, используют электронные закладные для упрощения передачи прав на имущество в рамках совместных ипотечных сделок с застройщиками и другими кредитными учреждениями.

Таким образом, использование электронных закладных в России продолжает расти, а банки и финансовые организации активно внедряют эту технологию для повышения удобства и эффективности работы с ипотечными кредитами.

Как проверить подлинность электронной закладной

Для проверки подлинности электронной закладной необходимо обратиться к центральным регистрам и воспользоваться инструментами, предусмотренными законодательством. Один из таких методов – проверка через систему электронного документооборота, которая используется для регистрации ипотечных договоров и закладных. Все данные, связанные с электронными закладными, фиксируются в Государственном реестре, доступном для публичной проверки.

Первый шаг – это запрос данных через сайт или портал банка, выдавшего электронную закладную. Этот портал обычно предоставляет информацию о статусе документа, его регистрации и действительности. При необходимости можно запросить справку, подтверждающую подлинность закладной, которая будет включать данные о всех этапах её обработки и регистрации.

Другим методом проверки является использование квалифицированной электронной подписи, которая обеспечит легитимность документа. Электронная закладная должна быть подписана квалифицированной подписью как заемщиком, так и кредитором. Для проверки подписи используйте специализированные сервисы или программы, такие как сервисы Центров сертификации, которые позволяют удостовериться в действительности подписи.

Для дополнительной уверенности можно проверить информацию с помощью официальных органов, таких как Росреестр или аналогичные органы в других странах, предоставляющие возможность получения сведений о зарегистрированных закладных. Также стоит обратить внимание на дату регистрации и номер документа в реестре.

Если возникают сомнения в подлинности закладной, рекомендуется обратиться за консультацией к специалистам в области права или финансов, которые помогут провести тщательную проверку всех необходимых данных.

Риски и подводные камни при работе с электронными закладными

Технические сбои могут стать серьезным препятствием при работе с электронными закладными. В случае ошибки в системе или сбоя на платформе, которая обеспечивает их регистрацию и хранение, возможно потеря данных или невозможность доступа к закладной. Это может повлиять на сроки исполнения обязательств или привести к юридическим последствиям.

Проблемы с подлинностью могут возникнуть, если закладная была подделана или если ей не была обеспечена должная защита от несанкционированного доступа. Элементы безопасности, такие как цифровые подписи, должны быть проверены, чтобы избежать случаев мошенничества. Также необходимо убедиться, что используемая платформа соответствует всем требованиям законодательства и стандартам безопасности.

Неопределенность правового регулирования продолжает оставаться актуальной проблемой. В некоторых странах электронные закладные могут не иметь такой же юридической силы, как бумажные документы. Это может привести к затруднениям при их применении в случае споров с кредиторами или другими сторонами.

Зависимость от платформы – использование электронной закладной ограничивает вас зависимостью от выбранной платформы. Если платформа закрывается или сталкивается с юридическими проблемами, это может осложнить процесс управления закладной и получения доступа к необходимой информации.

Низкая осведомленность пользователей также представляет собой риски. Некомпетентность в использовании технологий и платформ для работы с электронными закладными может привести к ошибкам в процессе их оформления, передачи или хранения. Рекомендуется проходить обучение и использовать надежные сервисы с поддержкой пользователей.

Риски для заемщика включают в себя возможность утраты контроля над закладной в случае возникновения долговых обязательств. При определенных условиях закладная может быть передана другому владельцу, что может привести к новым условиям или изменениям в обязательствах, о которых заемщик может не быть уведомлен заранее.

Уязвимость к хакерским атакам еще один аспект, который нельзя игнорировать. Защита данных на платформах для работы с электронными закладными должна быть на высшем уровне, поскольку хакеры могут попытаться получить доступ к конфиденциальной информации о закладных. Рекомендуется использовать двухфакторную аутентификацию и другие дополнительные меры безопасности.

Что делать при утрате электронной закладной

После уведомления банка следует запросить повторную выдачу электронной закладной. Обычно для этого потребуется предоставить заявление и дополнительные подтверждающие документы, такие как паспорт, данные о заемщике и кредитном договоре.

Если утрата произошла вследствие технической ошибки, например, сбоя системы, важно провести проверку через сервисы, обеспечивающие сохранность данных. Для этого рекомендуется обратиться в техническую поддержку учреждения, выдавшего закладную.

В случае, если электронная закладная была утеряна по причине мошенничества или иных нарушений безопасности, необходимо сразу же подать заявление в полицию. Также важно уведомить об этом банк и проконтролировать действия по блокировке возможных попыток несанкционированного использования документа.

Для восстановления прав на имущество и дальнейшего использования закладной важно следить за процессом восстановления в установленные сроки, а также обеспечить все необходимые подтверждающие документы, чтобы избежать юридических осложнений.

Если восстановление электронного документа невозможно, возможно потребуется заключение нового соглашения о закладной, что потребует дополнительных временных и финансовых затрат.

Вопрос-ответ:

Что такое электронная закладная по ипотеке и как она работает?

Электронная закладная — это цифровой документ, который подтверждает право кредитора на имущество, заложенное в ипотеку. В отличие от бумажной версии, она оформляется и хранится в электронном виде. Это позволяет более быстро и безопасно передавать информацию, а также уменьшает риски утраты документа. Процесс ее работы аналогичен бумажной закладной, но с использованием цифровых подписей и специализированных платформ для регистрации и учета.

Какие преимущества электронной закладной по сравнению с бумажной?

Главное преимущество электронной закладной заключается в удобстве хранения и передачи данных. Поскольку документ существует в цифровом формате, его легче сохранить, передать и обновить, а также предотвратить подделки. Этим она значительно отличается от традиционной бумажной закладной, которая требует физического хранения и может быть утеряна или повреждена. Электронный формат также ускоряет процесс оформления сделок, улучшая взаимодействие между банками, застройщиками и заемщиками.

Как проверить подлинность электронной закладной?

Подлинность электронной закладной можно проверить с помощью специальной платформы, на которой она была зарегистрирована, или через личный кабинет на сайте банка. Чтобы удостовериться в ее подлинности, следует проверить цифровую подпись, которая используется для подтверждения ее авторства и правомерности. Также можно запросить информацию у организации, выдавшей закладную, для подтверждения данных о праве собственности и условиях ипотеки.

Что делать, если электронная закладная была утеряна или повреждена?

Если электронная закладная была утеряна или повреждена, важно сразу обратиться в банк или организацию, которая ее выдала, чтобы восстановить документ. Обычно для этого потребуется подать заявление, в котором нужно указать все известные данные о закладной. Важно помнить, что в электронном виде закладная не исчезает безвозвратно, так как она сохраняется в системе учета. В случае повреждения документа можно запросить его восстановление через платформу, на которой он был зарегистрирован.

Как передать электронную закладную другому лицу?

Передача электронной закладной осуществляется через специализированную платформу, которая поддерживает электронную регистрацию и передачу прав. Для этого нужно воспользоваться системой, в которой была зарегистрирована закладная, и передать права на нее через электронную подпись. Операция передается в реальном времени, что ускоряет процесс и минимизирует риск ошибок или потери документа. Для завершения сделки также могут понадобиться дополнительные документы, подтверждающие законность передачи прав.

Что такое электронная закладная по ипотеке и как она работает?

Электронная закладная по ипотеке — это документ, который подтверждает обязательства заемщика по ипотечному кредиту, но в отличие от традиционной бумажной версии, она существует только в цифровом виде. Такой документ позволяет быстро и удобно оформлять сделку, исключая необходимость использования физического носителя. Закладная содержит всю информацию о кредите, условиях его погашения и правах сторон. Она может быть зарегистрирована в специальной системе электронных закладных, что обеспечивает её подлинность и защищает от подделок. Платформы для таких документов обеспечивают надежность и защиту данных, используя криптографию для предотвращения несанкционированных изменений.

Какие плюсы и минусы у электронной закладной по сравнению с бумажной?

Основным преимуществом электронной закладной является скорость и удобство оформления. Она значительно сокращает время на оформление и регистрацию, так как не требует личных визитов в банки или нотариусы. Также такой формат более безопасен, так как исключает риск потери или повреждения документа, и проще контролировать его состояние через электронные системы. Однако, с другой стороны, для работы с электронной закладной необходимо иметь доступ к интернету и соответствующие технические навыки. Также такие системы могут не поддерживаться всеми банками, что ограничивает их доступность. В целом, электронная закладная удобна для тех, кто активно использует цифровые технологии и ищет более быстрые способы работы с документами.