С 1 января 2022 года физические лица – налоговые резиденты РФ – обязаны сообщать в налоговые органы о движении средств по своим зарубежным счетам. Это требование основано на подпункте 2 пункта 2 статьи 12 Федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле». Нарушение обязанности по уведомлению может повлечь административную ответственность, включая штрафы до 100% суммы незадекларированных поступлений.

Сообщать необходимо по форме, утверждённой приказом ФНС № ЕД-7-14/124@ от 28 февраля 2022 года. Отчетность представляется ежегодно – не позднее 1 июня года, следующего за отчетным. При этом учитываются все движения: зачисления, списания, переводы между собственными счетами, комиссии и процентные начисления.

Важно учитывать, что уведомлению подлежат не только счета в иностранных банках, но и электронные кошельки, открытые в иностранных платёжных системах, таких как PayPal, Revolut, Wise и аналогичных. Если счет был открыт или закрыт в течение года, налогоплательщик должен уведомить об этом отдельно в течение 30 дней.

Форма отчета о движении подается в налоговый орган по месту регистрации лично, по почте либо через Личный кабинет налогоплательщика с усиленной квалифицированной электронной подписью. Недопустимо подавать форму в свободном виде – требуется строгое соблюдение формата и структуры документа.

Нарушение порядка подачи отчетности может привести не только к штрафам, но и к усиленному контролю со стороны налоговых органов. Поэтому перед отправкой рекомендуется проверить правильность реквизитов, кодов страны, данных получателя и корреспондентов. В ряде случаев целесообразно проконсультироваться с юристом по международному налогообложению.

Когда необходимо подавать уведомление о движении средств

Уведомление о движении денежных средств по зарубежным счетам обязаны подавать физические лица – налоговые резиденты РФ, имеющие открытые счета (вклады) в иностранных банках или иных финансовых организациях. Согласно пункту 2.1 статьи 12 Федерального закона № 173-ФЗ, такое уведомление требуется ежегодно не позднее 1 июня года, следующего за отчетным.

Отчетный период – календарный год, в течение которого совершались операции по иностранному счету. Даже если движение средств происходило только единожды, подача уведомления обязательна. Исключение составляют случаи, когда счет открыт в банке страны – участницы FATF или ЕАЭС и используется исключительно для целей, предусмотренных Постановлением Правительства РФ № 819 (например, оплата проживания, обучения, лечения).

При отсутствии движения средств за отчетный год уведомление также подается, но с нулевыми показателями. Это правило применяется независимо от причин отсутствия операций. Неподача уведомления или нарушение сроков грозит административной ответственностью по статье 15.25 КоАП РФ – штраф от 1000 до 5000 рублей за каждый неотчитанный счет.

Рекомендуется вести учет всех операций по зарубежным счетам, сохранять выписки, а также обращаться к профессиональному налоговому консультанту при изменении валютного законодательства или при возникновении сомнений в необходимости подачи отчета.

Какие иностранные счета подлежат обязательному декларированию

Физические лица, признанные налоговыми резидентами России, обязаны уведомлять налоговые органы об открытии, изменении реквизитов и закрытии счетов в иностранных банках. Под декларирование подпадают не все счета за рубежом, а только те, которые соответствуют установленным критериям.

Обязательному декларированию подлежат счета, открытые в иностранных банках или иных финансовых учреждениях (включая брокерские и инвестиционные компании), независимо от формы собственности и валюты счета. При этом не имеет значения, используется ли счет для личных целей, хранения средств или операций с ценными бумагами.

Под уведомление попадают не только банковские счета, но и электронные кошельки, если они открыты в иностранных платежных системах (например, PayPal, Revolut, Wise), и позволяют получать и переводить денежные средства. Наличие функций пополнения и списания является ключевым критерием.

Не подлежат декларированию счета, открытые в иностранных банках дипломатическими и консульскими работниками, а также некоторые счета, открытые для ведения предпринимательской деятельности в странах, с которыми у России заключены соглашения об избежании двойного налогообложения и соглашения об обмене финансовой информацией (в определённых случаях).

Уведомление подаётся в налоговую инспекцию по месту жительства не позднее одного месяца с момента открытия или изменения реквизитов счета. При неподаче уведомления предусмотрена ответственность по статье 15.25 КоАП РФ.

Какие операции считаются движением средств по зарубежному счету

К движению средств по зарубежному счету относятся любые зачисления и списания денежных средств, включая переводы, операции с платежными картами, начисление процентов и уплату комиссий. Налоговые органы рассматривают движение не только как крупные транзакции, но и как регулярные автоматические операции, если они влияют на остаток по счёту.

Зачисления включают переводы от физических и юридических лиц, возвраты платежей, поступления от продажи активов, дивиденды, проценты по вкладам и депозиты. Также учитываются внутренние перемещения между собственными счетами, если они открыты в разных юрисдикциях.

Списания охватывают переводы другим лицам, оплату услуг и товаров, снятие наличных, погашение кредитов и комиссионные сборы. Даже использование карты, привязанной к зарубежному счёту, при оплате в магазине или онлайн, формально считается движением средств.

Нюанс в том, что налоговая может квалифицировать операцию как движение даже при отсутствии физического перевода – например, если банк начисляет отрицательные проценты или удерживает плату за обслуживание. В этом случае происходит уменьшение остатка на счёте, что также подпадает под отчетность.

Рекомендуется фиксировать все движения с указанием даты, суммы, назначения платежа и стороны сделки. Это упростит подготовку уведомлений в ФНС и подтвердит прозрачность операций при запросах со стороны контролирующих органов.

Сроки подачи уведомлений по валютному законодательству

Резиденты Российской Федерации, имеющие счета за рубежом, обязаны направлять в налоговые органы уведомления о движении средств в строго установленные сроки. Несоблюдение этих сроков расценивается как нарушение валютного законодательства и влечёт административную ответственность.

Уведомление о движении средств по зарубежному счету подаётся ежегодно, не позднее 1 июня года, следующего за отчётным. Например, сведения о движении средств за 2024 год должны быть представлены до 1 июня 2025 года.

Если резидент открыл или закрыл счёт в иностранном банке, а также внёс изменения в его реквизиты, уведомление об открытии, закрытии или изменении реквизитов подаётся в течение одного месяца с даты совершения соответствующего действия.

Кроме того, в случае получения документов от иностранных банков, подтверждающих право распоряжения счётом, уведомление о возникновении такого права также должно быть подано в течение 30 календарных дней с момента его получения.

Форма уведомлений утверждена ФНС и предоставляется в электронном виде через личный кабинет на сайте налоговой службы или через оператора электронного документооборота. При отсутствии движения средств по счёту за отчётный год, подача уведомления не требуется, если ранее была направлена информация об открытии счёта.

Рекомендуется отслеживать календарь валютного контроля и вести учёт сроков подачи документов, чтобы исключить риски наложения штрафов. Ответственность за несвоевременную подачу уведомлений предусмотрена статьёй 15.25 КоАП РФ.

Форма уведомления и порядок её заполнения

Уведомление о движении средств по зарубежным счетам подаётся по установленной форме, утверждённой Приказом ФНС России № ММВ-7-14/270@. Актуальный бланк доступен на официальном сайте налоговой службы в разделе «Формы документов».

Документ оформляется в виде электронного файла в формате XML и подаётся через личный кабинет на сайте ФНС или с использованием специализированных программ, поддерживающих формат сдачи отчётности в налоговые органы. Бумажный вариант допустим только для физических лиц, не зарегистрированных в ЛКНФ.

В форме указываются:

1. Персональные данные: ФИО, ИНН, гражданство, реквизиты документа, удостоверяющего личность.

2. Реквизиты иностранного счёта: наименование и адрес банка, номер счёта, дата открытия и (если применимо) закрытия.

3. Информация о движении средств: суммарные поступления и списания за отчётный период, валюта счёта, курс пересчёта при необходимости.

4. Дополнительные сведения: указание на статус счёта (индивидуальный, совместный), наличие доверенности или представителя, если операции совершаются не лично владельцем.

Важно строго соблюдать структуру и формат полей. Нарушение XML-структуры при электронной подаче приводит к отказу в приёме. Вся информация вносится на русском языке, кроме международных реквизитов, которые указываются в оригинале. Даты указываются в формате ДД.ММ.ГГГГ.

После заполнения уведомление подписывается квалифицированной электронной подписью. Для физических лиц без КЭП предусмотрена возможность подачи через личный кабинет с использованием подтверждённой учётной записи ЕСИА.

Рекомендуется сохранять копию поданного уведомления и подтверждение его приёма в налоговой системе, так как при проверке эти документы могут потребоваться в качестве доказательства исполнения обязанности.

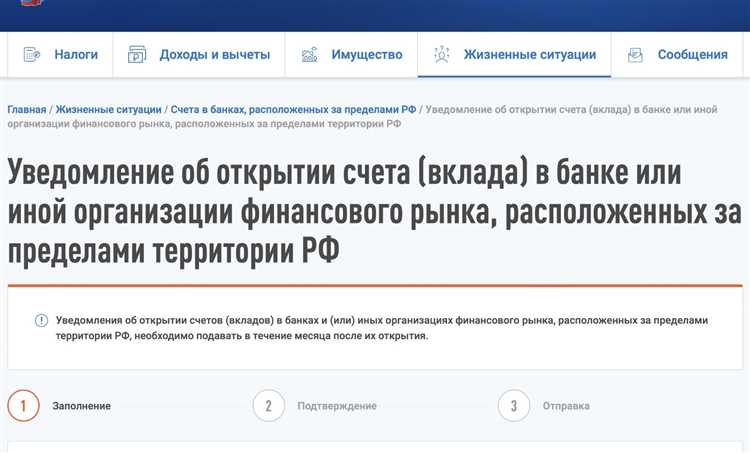

Как отправить уведомление через Личный кабинет налогоплательщика

Для подачи уведомления о движении средств за рубежом через Личный кабинет налогоплательщика необходимо выполнить следующие шаги:

- Авторизуйтесь в Личном кабинете на сайте Федеральной налоговой службы (ФНС) с использованием подтверждённой учетной записи (ЕСИА, ЭЦП или пароля).

- В меню выберите раздел «Сообщения и обращения» или «Финансовые уведомления», затем найдите пункт «Уведомление о движении средств за рубежом».

- Заполните электронную форму уведомления, указав:

- Данные налогоплательщика (ИНН, ФИО или наименование организации).

- Реквизиты иностранного счета или иного зарубежного финансового инструмента.

- Сумму и дату движения средств.

- Основание операции (перевод, пополнение, списание и т.д.).

- Проверьте корректность введённых данных, используя встроенную проверку и справочные подсказки.

- Прикрепите необходимые документы, если это требуется (например, договоры или выписки).

- Подтвердите отправку уведомления с помощью электронной подписи или другого предусмотренного способа аутентификации.

- Получите подтверждение о приёме уведомления, которое будет доступно в разделе «Исходящие сообщения».

Рекомендуется сохранять копии отправленных уведомлений и подтверждений для отчетности и возможных проверок.

Срок подачи уведомления – не позднее 20-го числа месяца, следующего за месяцем движения средств.

Ответственность за непредставление уведомления или ошибки в нем

Непредставление уведомления о движении средств за рубежом в установленные сроки влечет наложение административного штрафа согласно статье 15.25 КоАП РФ. Размер штрафа для физических лиц составляет от 1 000 до 30 000 рублей, для должностных лиц – от 10 000 до 50 000 рублей, для юридических лиц – от 100 000 до 300 000 рублей.

Ошибки или искажения в уведомлении также подлежат санкциям. При выявлении неточностей налоговая служба вправе потребовать уточнённое уведомление с устранением нарушений. Несвоевременное исправление данных может привести к повторному штрафу или приостановке операций по счетам.

В случае злостного уклонения от уведомления или умышленного предоставления ложной информации возможна ответственность по статье 198 УК РФ с наказанием в виде штрафа до 300 000 рублей или лишения свободы до двух лет.

Рекомендуется внимательно проверять корректность всех реквизитов в уведомлении, использовать актуальные формы и своевременно подавать документы через Личный кабинет налогоплательщика или иные официальные каналы. Для минимизации рисков ошибок полезно вести учет всех операций по зарубежным счетам и при необходимости обращаться к профильным специалистам.

При получении уведомления от налоговой с выявленными нарушениями необходимо оперативно предоставлять пояснения и корректировки, чтобы избежать обострения ситуации и дополнительных санкций.

Что делать, если уведомление подано с нарушением сроков

Несвоевременная подача уведомления о движении средств за рубежом влечет административную ответственность и требует оперативных действий для минимизации последствий.

Рекомендуемые шаги при нарушении сроков подачи уведомления:

- Немедленно подготовить и подать корректное уведомление через Личный кабинет налогоплательщика или иным предусмотренным законом способом.

- Приложить пояснительную записку с указанием причин задержки и подтверждающими документами (если таковые имеются).

- Уплатить возможные штрафы, которые устанавливаются по статье 15.33 КоАП РФ. Размер штрафа составляет от 1 000 до 30 000 рублей в зависимости от характера нарушения.

- При выявлении ошибок в уже поданном уведомлении необходимо подать уточненное уведомление с исправленными данными и сопроводить его пояснением.

Если нарушение связано с объективными обстоятельствами (болезнь, технические сбои и т.п.), следует подготовить документы, подтверждающие эти обстоятельства, и приложить их при подаче уведомления или обращении в налоговый орган.

Для снижения рисков рекомендуется:

- Вести учет всех операций с зарубежными счетами с датами и суммами.

- Использовать автоматизированные напоминания о сроках подачи уведомлений.

- Обращаться к профессиональным консультантам для проверки корректности уведомлений.

В случае получения требования от налогового органа о представлении уведомления с нарушением сроков, необходимо ответить в установленный срок, предоставив всю запрашиваемую информацию.

Игнорирование требований и несвоевременное исправление ошибок может привести к более серьезным штрафам и иным административным мерам.

Вопрос-ответ:

Кто обязан подавать уведомление о движении средств на зарубежных счетах?

Уведомление подают физические лица, которые имеют зарубежные банковские счета и осуществляют операции с денежными средствами на этих счетах. Это касается и счетов, открытых лично, и счетов, на которых у физлица есть полномочия распоряжаться средствами. При этом не имеет значения, является ли владелец счета налоговым резидентом России или нет — обязанность возникает при фактическом движении денег за рубеж.

Какие именно операции считаются движением средств, требующим уведомления?

К движению средств относятся любые поступления или списания денежных средств с зарубежного счета: переводы между счетами, поступления от иностранных контрагентов, выплаты, конвертация валюты и другие операции, изменяющие остаток на счёте. Если средства просто лежат без движения, уведомлять не нужно. Важно учитывать, что операция должна быть зафиксирована в периоде отчетности для подачи уведомления.

Каков срок подачи уведомления в налоговые органы после совершения операции по зарубежному счету?

Уведомление нужно подать не позднее 30 календарных дней с момента совершения операции, которая повлекла движение средств. Если за этот срок уведомление не направлено, предусмотрены штрафные санкции. Важно отслеживать даты операций и своевременно оформлять и отправлять документы, чтобы избежать проблем с налоговой службой.

Какие последствия могут быть, если уведомление не было подано или подано с ошибками?

Неподача уведомления или наличие ошибок в нем влечёт административную ответственность. Это может выражаться в штрафах, размер которых зависит от тяжести нарушения и суммы операций. Кроме того, неправильное уведомление повышает риск проведения налоговой проверки и дополнительных требований к налогоплательщику. Чтобы избежать подобных ситуаций, рекомендуется тщательно проверять данные перед подачей.