Декларация по УСН с объектом налогообложения «доходы» подается один раз в год. Для ИП срок подачи – не позднее 30 апреля, для организаций – до 31 марта. Отчет составляется на основе фактически полученных доходов, без учета расходов. Чтобы избежать ошибок и штрафов, важно точно следовать установленной структуре документа и заполнять его в соответствии с актуальными формами, действующими в отчетном периоде.

С 2023 года применяется новая форма декларации, утвержденная приказом ФНС № ЕД-7-3/1047@ от 29.12.2022. Она включает титульный лист и разделы, отражающие сумму доходов, уплаченные авансовые платежи, а также налог к доплате или переплате. В процессе заполнения потребуется информация из книги учета доходов (КУДиР), данные об уплаченных авансах и сведения о наличии наемных работников, если таковые имеются.

Перед началом рекомендуется подготовить следующие документы: ИНН, ОГРН (для организаций), реквизиты ИФНС, КУДиР за отчетный год, платежные поручения по уплате авансов. Особое внимание следует уделить корректному указанию кодов по ОКТМО, а также точному расчету налоговой базы – сумме всех поступлений на расчетный счет и в кассу, за вычетом возвратов и авансов.

Форма заполняется на компьютере с возможностью выгрузки в XML для отправки через личный кабинет на сайте nalog.ru или на бумаге – в двух экземплярах, с обязательной подписью и, при наличии, печатью. При наличии сотрудников необходимо сдавать декларацию в электронном виде. Электронная подпись и настройка ПО – обязательные условия в этом случае.

Как определить налоговую базу при УСН «Доходы»

Налоговая база при УСН «Доходы» формируется на основании всех денежных поступлений, отражённых в книге учёта доходов и расходов. В неё включаются только фактически полученные средства – кассовый метод признания доходов. Начисленные, но не поступившие суммы в расчёт не берутся.

В налоговую базу включаются:

- Выручка от продажи товаров, выполнения работ, оказания услуг;

- Авансы и предоплаты от покупателей;

- Доходы от аренды, процентов по займам и депозитам;

- Безвозмездные поступления;

- Субсидии и гранты, если не установлено иное;

- Имущественные права, реализованные за плату.

Не включаются в базу:

- Кредиты, займы и возврат займов;

- Взносы в уставный капитал и их возврат;

- Переводы между расчётными счетами одного налогоплательщика;

- Ошибочные зачисления, если они впоследствии возвращены.

Доходы отражаются на дату поступления на расчётный счёт или в кассу. При оплате картой – на дату зачисления средств на расчётный счёт, а не на момент оплаты клиентом. Если получен аванс – он также включается в налоговую базу в период получения.

Пример расчёта: если в течение года получено 2 400 000 рублей выручки и 200 000 рублей процентов по договору займа, налоговая база составит 2 600 000 рублей. Именно с этой суммы рассчитывается единый налог по ставке, установленной в регионе.

Для корректного расчёта налоговой базы необходимо регулярно заполнять книгу учёта доходов и расходов, отражая все поступления с точной датой. Ошибки при формировании базы могут привести к доначислениям налога и штрафам.

Где скачать актуальную форму декларации УСН

Актуальную форму декларации по УСН (форма КНД 1152017) следует скачивать только с официальных или проверенных источников. Основной источник – Федеральная налоговая служба.

Перейдите на сайт nalog.gov.ru. В разделе «Налоговая отчетность» выберите пункт «Формы налоговых деклараций», затем – «УСН». Там размещена последняя утверждённая версия бланка в форматах PDF и Excel, а также рекомендации по заполнению.

Также можно воспользоваться официальным сервисом ФНС «Программа подготовки декларации». Он позволяет не только заполнить декларацию, но и сформировать файл для электронной отправки.

Избегайте скачивания формы с непроверенных сайтов. Использование устаревшего бланка приведёт к отказу в приёме отчётности.

Какие документы понадобятся для заполнения декларации

Для корректного заполнения декларации по УСН «Доходы» необходимо заранее подготовить набор документов, отражающих фактические поступления и обеспечивающих подтверждение расчетов. Основной источник информации – Книга учета доходов (КУДиР), в которой фиксируются все поступления на расчетный счет и в кассу.

Обязательно потребуется выписка по расчетному счету за весь отчетный период. Она используется для сверки фактических поступлений с записями в КУДиР. Для ИП, использующих кассу, нужно также предоставить итоговые отчеты с кассового аппарата (Z-отчеты).

Если в течение года поступали средства наличными, желательно иметь приходные кассовые ордера или иные подтверждающие документы. В случае безналичной оплаты через онлайн-сервисы следует учитывать отчеты платежных систем (например, «ЮKassa», «Робокасса», PayPal).

Для налогоплательщиков с работниками понадобятся справки 2-НДФЛ и расчеты по страховым взносам. Они необходимы для подтверждения расходов, которые можно учитывать при пониженном налоговом тарифе.

Также стоит подготовить уведомление о переходе на УСН (если это первый отчетный год) и копии ранее поданных деклараций – они помогут избежать ошибок при переносе данных или корректировках.

Все данные из документов должны совпадать с теми, что вносятся в декларацию. Несоответствия могут привести к требованиям пояснений или отказу в приеме отчетности.

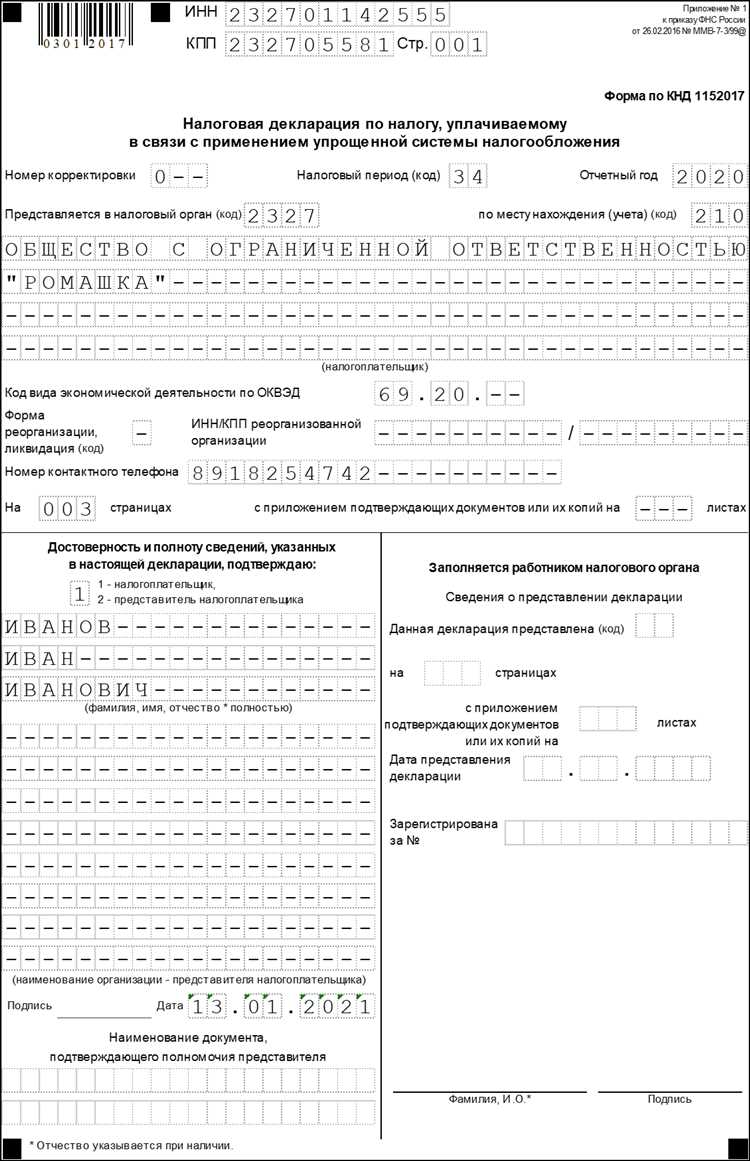

Порядок внесения данных в титульный лист декларации

В титульном листе декларации по УСН «Доходы» необходимо указать полное наименование организации или ФИО индивидуального предпринимателя, идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) для организаций. Для ИП КПП не заполняется.

Обязательно указывается налоговый период в формате год (например, 2024). Если декларация подается за квартал, нужно поставить отметку в соответствующем поле: 1, 2, 3 или 4 квартал.

Далее заполняется поле «Налогоплательщик» – проставляется код ОКТМО, соответствующий месту регистрации. Код берется из официального классификатора территорий муниципальных образований.

В поле «Наименование налогового органа» указывается полное наименование инспекции Федеральной налоговой службы, в которую подается декларация. Инспекцию определяют по месту учета налогоплательщика.

Раздел «Вид декларации» заполняется в зависимости от типа подачи: первая декларация, уточненная или декларация на возмещение. Необходимо выбрать соответствующий код.

В титульном листе указываются контактные данные налогоплательщика: телефон и адрес электронной почты. Эти данные необходимы для оперативной связи с налоговой службой.

Подпись уполномоченного лица проставляется внизу титульного листа. Для ИП – собственноручная подпись, для организации – подпись руководителя или доверенного лица с расшифровкой ФИО и должности.

Дата заполнения титульного листа должна совпадать с датой подачи декларации. Формат даты – «дд.мм.гггг».

Все поля титульного листа заполняются аккуратно, без сокращений и ошибок, чтобы избежать отказа в приеме декларации или необходимости внесения исправлений.

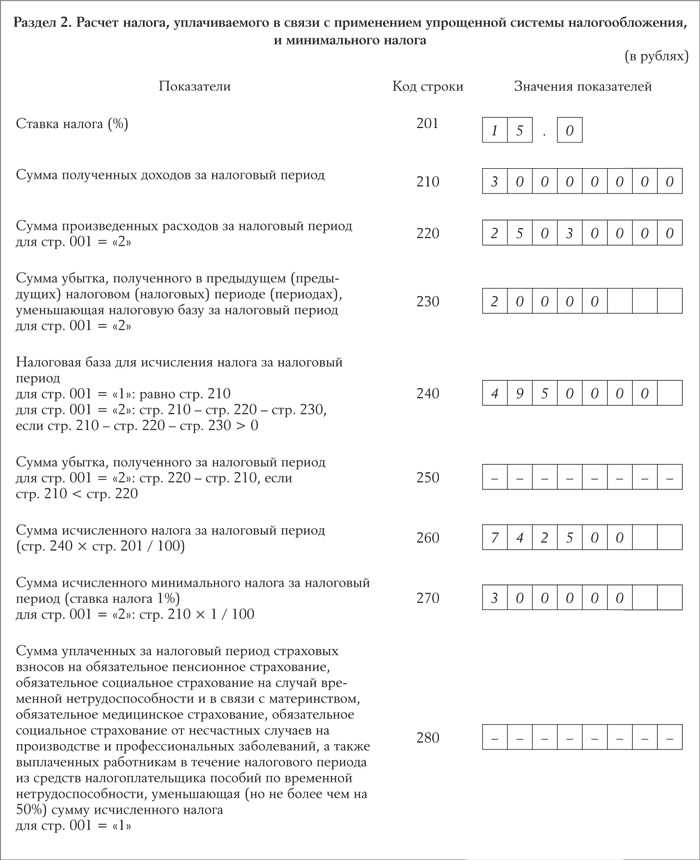

Как правильно заполнить раздел 1.1 по строкам

Раздел 1.1 декларации УСН «Доходы» содержит сведения о доходах организации или ИП за отчетный период. Заполнение каждой строки требует точности и соответствия данным бухгалтерского учета.

-

Строка 010 – укажите сумму доходов, полученных от реализации товаров, работ, услуг. Включайте только выручку, отраженную по методу начисления, без НДС и акцизов.

-

Строка 020 – доходы, не связанные с основной деятельностью: проценты по вкладам, доходы от аренды имущества и прочее. Учитывайте только те суммы, которые учитываются при расчете УСН.

-

Строка 030 – сумма доходов по предыдущим строкам (010 + 020). Она должна соответствовать итоговому доходу за период.

-

Строка 040 – величина доходов, освобожденных от налогообложения согласно статье 346.13 НК РФ (например, доходы от продажи основных средств в некоторых случаях).

-

Строка 050 – сумма корректировок к доходам в связи с возвратом товаров, скидками и другими операциями, уменьшающими доходы.

-

Строка 060 – сумма доходов с учетом корректировок (строка 030 минус строки 040 и 050). Именно эта величина служит базой для расчета налога.

-

Строка 070 – укажите сумму налога, исчисленного к уплате на основе доходов, отраженных в строке 060. Расчет ведется по ставке, установленной для вашего региона.

Все суммы указывайте в рублях без копеек, округляя по общепринятым правилам. Для заполнения используйте бухгалтерские данные из регистра учета доходов, сверяя их с банковскими выписками и первичными документами.

Ошибка в любой из строк может привести к искажению налоговой базы и штрафным санкциям. Поэтому перед отправкой декларации выполните проверку арифметической корректности и соответствия данных отчетному периоду.

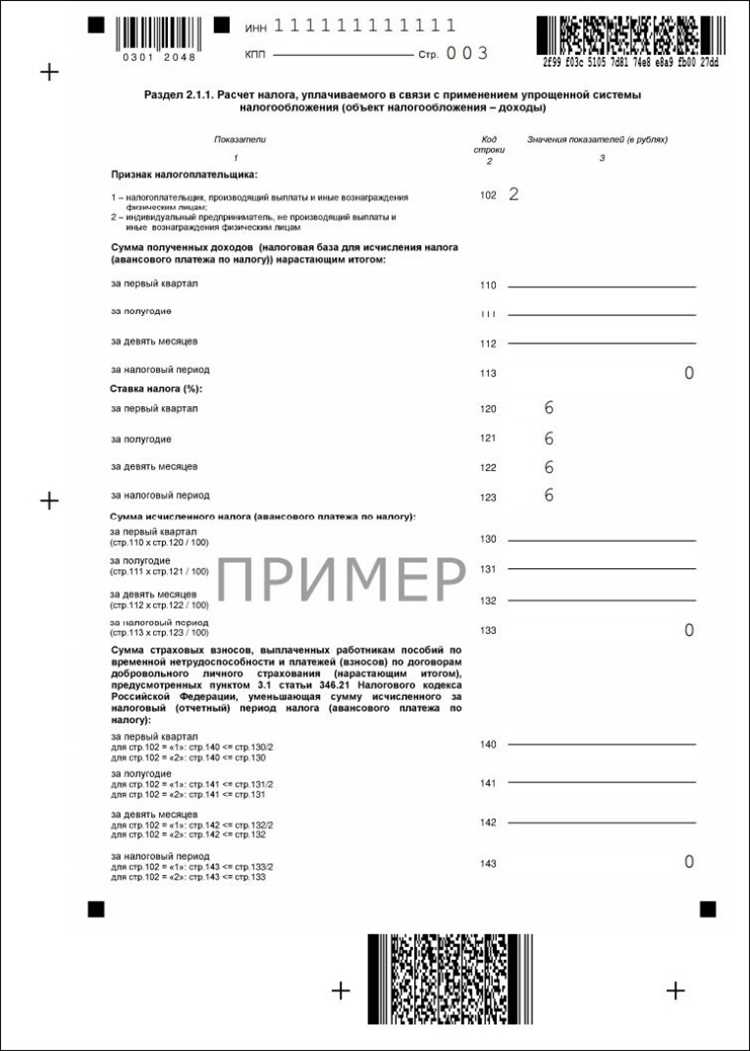

Что указывать в разделе 2.1.1 по помесячному доходу

Указывайте в этом разделе следующие данные:

- Сумму всех поступлений, учитываемых как доходы по УСН, за каждый календарный месяц;

- Доходы отражаются по дате фактического получения денег или иного имущества, если используется кассовый метод;

- В сумму включайте только доходы, подпадающие под налоговый режим УСН (исключая суммы, не облагаемые налогом или облагаемые по другим ставкам);

- Если за месяц доходов не было, указывайте нулевое значение, чтобы избежать ошибок при проверке декларации;

- Суммируйте поступления без учета НДС и акцизов, так как налог УСН рассчитывается с «чистого» дохода;

- При частичной оплате или авансовых платежах отражайте реальные суммы, поступившие в отчетном месяце;

- При смене ставки или налогового периода учитывайте доходы согласно условиям действующей налоговой ставки.

Важно помнить, что раздел 2.1.1 должен полностью совпадать с общей суммой доходов, отраженной в разделе 1 декларации. Несоответствия могут привести к дополнительным запросам от налоговой.

Для точности учета используйте бухгалтерские документы и кассовые ордера, сверяя помесячные суммы с банковскими выписками и отчетами по кассе.

Как учесть уплаченные авансовые платежи в декларации

Уплаченные авансовые платежи по УСН отражаются в разделе 3 декларации, который посвящён расчету налога. В строке 130 указывается сумма авансовых платежей, перечисленных в течение налогового периода. Важно учитывать только те платежи, которые были фактически внесены в бюджет до подачи декларации.

Для корректного отражения авансовых платежей необходимо сверить данные с платежными поручениями и выписками из банка, где должна быть подтверждена дата и сумма платежа. Если аванс был перечислен в счет будущих периодов, он не подлежит учету в текущей декларации.

Если авансовые платежи превышают сумму налога, рассчитанную по итогам года, разницу можно перенести на следующий налоговый период. Для этого в строке 140 декларации указывается сумма переплаты, которая уменьшается при уплате последующих налогов.

Необходимо помнить, что авансовые платежи уменьшают сумму налога к уплате, а не уменьшают налоговую базу. Поэтому при заполнении раздела 2 (налоговая база) авансы не отражаются.

Ошибки в учете авансов могут привести к недоплате или переплате налога, что повлечет дополнительные проверки и штрафы. Поэтому рекомендуется фиксировать все платежи с точностью и своевременно заносить данные в декларацию.

Куда и в какие сроки подавать заполненную декларацию

Декларацию по УСН с объектом «Доходы» необходимо подать в налоговый орган по месту учета в качестве налогоплательщика. Обычно это отделение Федеральной налоговой службы (ФНС) по адресу регистрации организации или индивидуального предпринимателя.

Срок подачи декларации – не позднее 30 апреля года, следующего за отчетным. Например, декларация за 2024 год должна быть сдана до 30 апреля 2025 года включительно.

Если последний день срока приходится на выходной или праздничный день, крайний срок переносится на следующий рабочий день.

Подать декларацию можно лично через приемную налоговой, отправить по почте заказным письмом с описью вложения или подать в электронном виде через личный кабинет налогоплательщика на сайте ФНС или через уполномоченного оператора электронной отчетности.

Электронная подача обязательна для юридических лиц и ИП с численностью сотрудников от 100 человек, а также для тех, кто использует электронные контрольно-кассовые машины (ЭККА).

При личной подаче рекомендуется получить квитанцию о приеме документов, подтверждающую факт своевременного предоставления декларации.

Несвоевременная подача декларации влечет за собой штрафы согласно статье 119 Налогового кодекса РФ, поэтому важно соблюдать установленные сроки.

Вопрос-ответ:

Какие документы нужны для заполнения декларации по УСН «Доходы»?

Для заполнения декларации по УСН «Доходы» потребуется: свидетельство о постановке на налоговый учёт, выписки из банка с отражением всех поступлений, кассовые чеки или другие документы, подтверждающие доходы, а также сведения о произведённых уплатах авансовых платежей. Нужна точная информация о доходах за отчётный период, чтобы корректно заполнить соответствующие разделы декларации.

Как правильно учитывать доходы при заполнении раздела 2.1.1 декларации?

В разделе 2.1.1 отражаются доходы помесячно. Важно учитывать только фактически полученные суммы за каждый месяц, без вычета расходов. Если поступления были возвращены, их нужно исключить из общего дохода. Следует внимательно проверять суммы, чтобы избежать ошибок, так как именно на основании этих данных рассчитывается налоговая база и итоговый налог.

Можно ли подать декларацию по УСН «Доходы» через интернет и какие есть способы подачи?

Да, декларацию можно подать через официальный сайт ФНС в личном кабинете налогоплательщика. Кроме того, доступна подача через специализированные программы для сдачи отчетности или через МФЦ лично. Электронная подача экономит время и снижает риск ошибок, при этом для подписи документа требуется электронная подпись или подтверждение через Госуслуги.

Какие сроки подачи декларации по УСН «Доходы» и какие последствия за их нарушение?

Декларацию по УСН «Доходы» необходимо подать не позднее 30 апреля года, следующего за отчётным. Если декларация подана с опозданием, налоговая может наложить штраф — обычно 5% от суммы налога за каждый месяц просрочки, но не более 30%. Также возможно начисление пени за каждый день просрочки. Своевременная подача позволяет избежать дополнительных расходов и проблем с налоговой.

Что делать, если в декларации обнаружена ошибка после подачи?

Если ошибка обнаружена до истечения срока подачи, декларацию можно исправить и подать заново. Если срок прошёл, необходимо подать уточнённую декларацию с исправленными данными. Важно приложить пояснительную записку, если ошибка существенная. При этом налоговые обязательства пересчитаются, и в случае уменьшения налога возможен возврат переплаты, если же налог увеличится — потребуется доплатить с учётом штрафов и пеней.