Справка 2-НДФЛ – это официальный документ, отражающий суммы доходов физического лица и удержанных налогов на доходы. Она предоставляется работодателем и используется при подаче декларации 3-НДФЛ, получении налоговых вычетов, а также при проверке налоговой отчетности. Заполнение этой формы требует точного соблюдения требований, установленных ФНС России.

С 2021 года действует обновлённая форма 2-НДФЛ, утверждённая Приказом ФНС № ЕД-7-11/104 от 15.10.2020. Важно учитывать актуальные коды видов доходов, вычетов и статусов налогоплательщика. Неправильно указанный ИНН, ОКТМО или код дохода может привести к отказу в приёме отчётности или начислению штрафа.

При заполнении справки нужно использовать официальную форму в формате XML или печатную форму при подаче на бумаге. Каждое поле справки заполняется на основании данных бухгалтерского учёта, с обязательной сверкой итогов по каждому месяцу. Для корректного указания доходов и налогов необходимо учитывать применявшиеся ставки НДФЛ: 13%, 15% или 30%, в зависимости от статуса налогового резидента.

Если организация сдаёт справку за наёмного работника, необходимо проставить соответствующий признак справки (1 – при передаче в налоговую, 2 – по запросу сотрудника). Также важно правильно указать период – справка всегда формируется за календарный год, вне зависимости от даты увольнения или приёма.

Для подачи справки в налоговую инспекцию в электронном виде требуется квалифицированная электронная подпись и подключение к оператору электронного документооборота. Нарушение сроков сдачи отчётности по 2-НДФЛ, установленных Налоговым кодексом РФ, влечёт административную ответственность и начисление штрафов – 200 рублей за каждый документ.

Где взять форму 2-НДФЛ и какую версию использовать

Актуальную форму справки 2-НДФЛ можно получить несколькими способами. Самый надёжный источник – официальный сайт ФНС России (nalog.gov.ru). Перейдите в раздел «Формы налоговой и бухгалтерской отчётности», выберите пункт «Справка о доходах физического лица» и скачайте последнюю утверждённую версию в формате PDF или Excel. Для заполнения вручную рекомендуется использовать PDF-форму, а для автоматизированного – Excel или XML.

Если вы представляете работодателя, форма доступна также в бухгалтерских программах, таких как 1С:Зарплата и управление персоналом, Контур.Экстерн, СБИС и других. Эти сервисы автоматически обновляют шаблон справки в соответствии с последними изменениями законодательства.

При подаче в налоговую важно использовать ту версию формы, которая действовала на момент завершения отчётного периода. Например, если справка составляется за 2024 год, следует применять форму, утверждённую приказом ФНС от 28.09.2021 № ЕД-7-11/845@. Устаревшие формы налоговая инспекция не принимает, и отчёт будет считаться недействительным.

Следите за обновлениями форм: изменения часто связаны с корректировкой кодов доходов и вычетов или структурой XML-файлов. Чтобы избежать ошибок, всегда сверяйтесь с последним приказом ФНС или консультируйтесь с налоговым специалистом при подготовке справки.

Какие данные работодателя и сотрудника необходимо указать

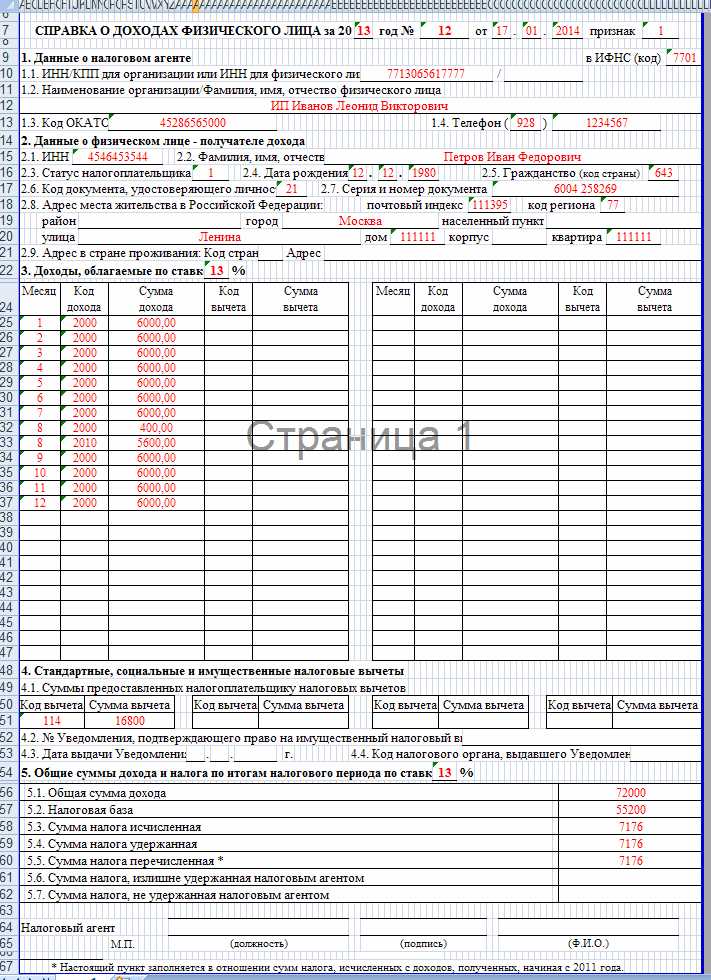

В справке 2-НДФЛ должны быть точно указаны идентификационные и контактные данные как работодателя, так и сотрудника. Эти сведения обязательны для корректной обработки документа налоговыми органами.

Данные работодателя:

Указывается полное наименование организации в соответствии с уставными документами. Для индивидуальных предпринимателей – ФИО в полном формате. Обязательно вписывается ИНН и КПП организации (для ИП – только ИНН). Также необходимо указать регистрационный номер в ПФР и код по ОКТМО.

Форма требует точный адрес юридического лица: индекс, регион, населённый пункт, улица, номер дома, корпус и офис (если есть). Кроме того, нужно указать контактный телефон бухгалтерии или отдела кадров, ответственного за оформление справки.

Данные сотрудника:

Фамилия, имя и отчество указываются полностью, как в паспорте. Обязательно заполняются ИНН сотрудника (если есть), гражданство (цифровой код по классификатору) и статус налогоплательщика (резидент или нерезидент РФ). Также необходимо внести реквизиты документа, удостоверяющего личность: вид документа, серия и номер, дата выдачи и код подразделения.

Адрес регистрации сотрудника указывается в полном формате, как в паспорте. Если сотрудник работает по трудовому договору с временной регистрацией – необходимо указать фактический адрес проживания.

При наличии у работника налоговых вычетов (стандартных, социальных, имущественных) соответствующие коды и суммы также должны быть отражены в разделе, связанном с его налоговым статусом и удержанным налогом.

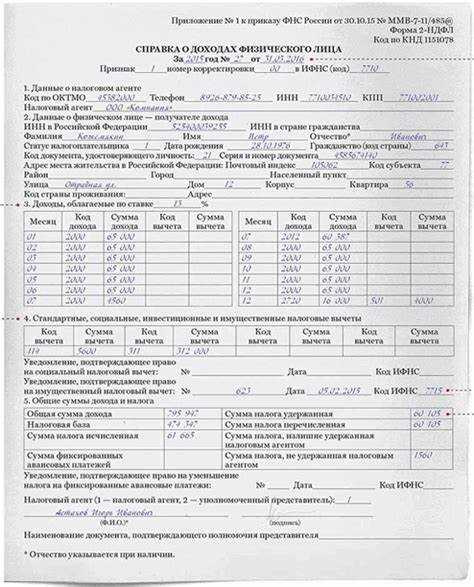

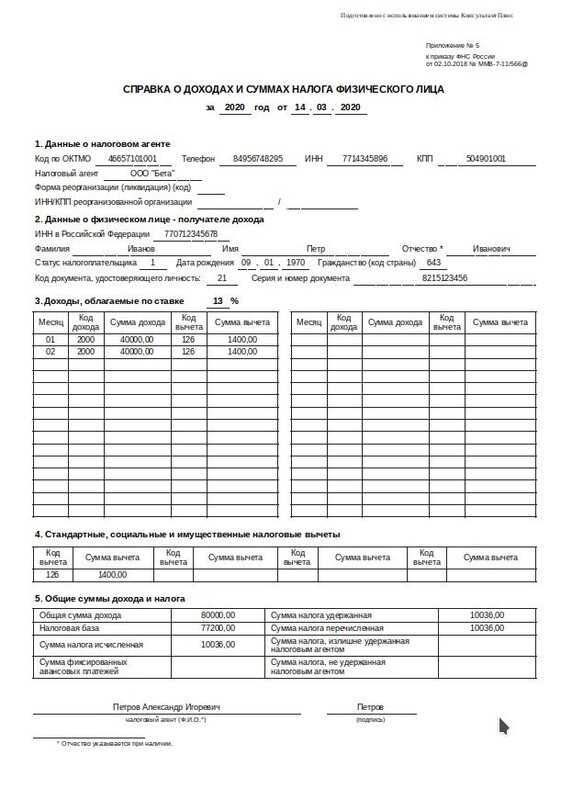

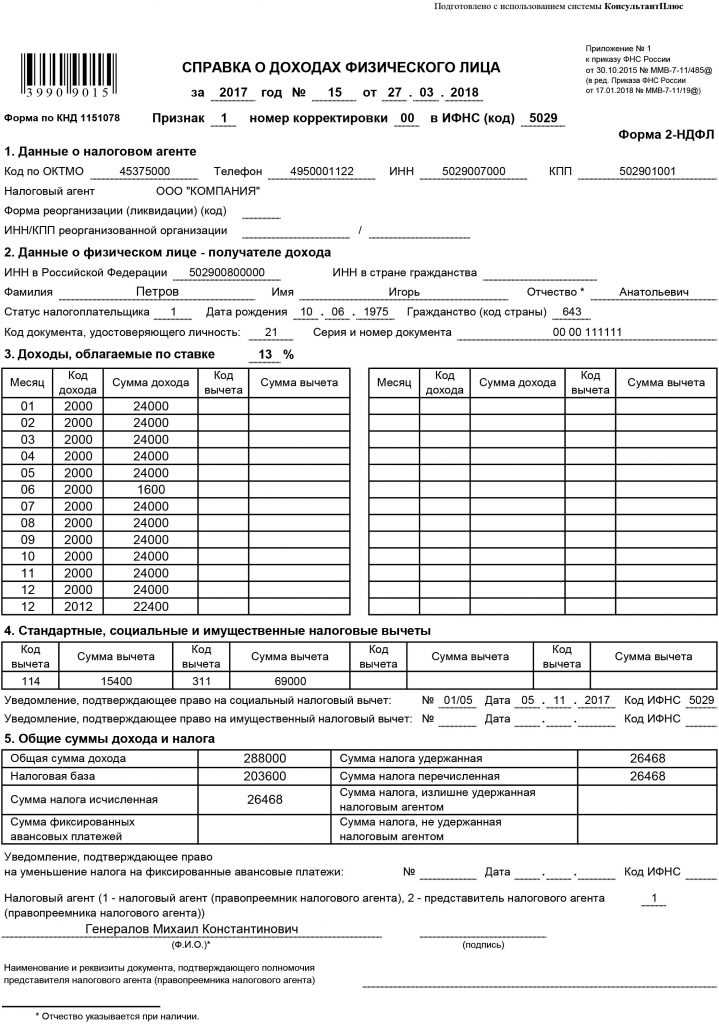

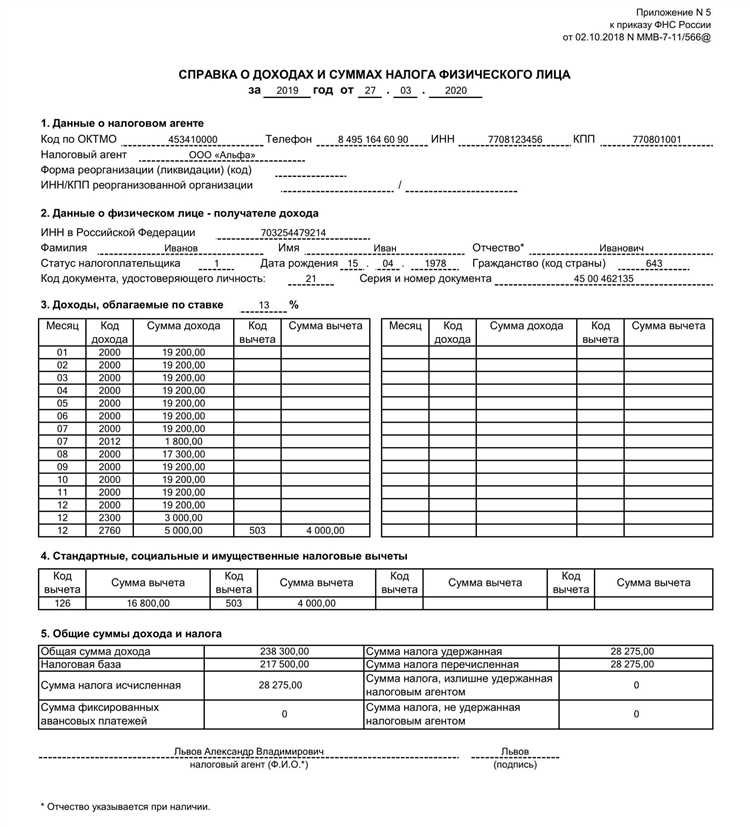

Как правильно заполнить раздел с доходами по месяцам

Раздел справки 2-НДФЛ, содержащий информацию о доходах по месяцам, заполняется построчно по каждому календарному месяцу отчетного года. Указывается код месяца от 01 (январь) до 12 (декабрь) и сумма дохода, начисленного в этом месяце. При отсутствии дохода в конкретном месяце строка не заполняется.

Каждая сумма дохода должна соответствовать начислениям, отраженным в бухгалтерских документах организации. Не допускается округление: суммы указываются в рублях и копейках через запятую, например, 43850,75. Ошибки в копейках приведут к несоответствию данных при камеральной проверке.

Для каждого дохода необходимо проставить код дохода в соответствии с действующим классификатором. Наиболее часто используемые коды: 2000 – заработная плата, 2012 – премия за производственные результаты, 2760 – отпускные. Если в одном месяце начислено несколько видов дохода, для каждого из них заполняется отдельная строка с тем же кодом месяца, но разным кодом дохода.

Важно обеспечить точное соответствие между начисленными доходами и удержанным налогом. При наличии перерасчётов за прошлые периоды (например, доначислений или сторно), необходимо корректно указать месяц, к которому они относятся. Не следует отражать такие суммы в текущем месяце, если они касаются другого отчетного периода.

В случае, если сотрудник работал не весь год, доходы указываются только за те месяцы, когда производились начисления. Месяцы отсутствия сотрудника (например, отпуск без сохранения зарплаты, декрет) не отображаются.

При наличии ошибок в исходных данных допустима подача корректирующей формы с исправленным разделом, при этом важно использовать тот же номер справки и проставить признак корректировки «1» или выше, в зависимости от количества предыдущих изменений.

Указание налоговых вычетов: порядок и коды

Раздел справки 2-НДФЛ, посвящённый налоговым вычетам, требует точного указания применённых вычетов с использованием установленной кодировки. Налоговые вычеты уменьшают сумму облагаемого дохода, и их корректное отражение влияет на размер удержанного налога.

Все вычеты указываются в разделе 4 справки. Для каждого применённого вычета нужно указать его код и сумму. Коды устанавливаются приказом ФНС России № ММВ-7-11/387@. Например, код 126 указывает на стандартный вычет на первого ребёнка, 127 – на второго, а код 320 применяется при имущественном вычете на покупку жилья.

Если сотруднику предоставляется сразу несколько видов вычетов, они отражаются построчно – каждый с отдельным кодом и соответствующей суммой. При этом сумма вычета не может превышать размер дохода за соответствующий период.

Нельзя указывать коды произвольно – только те, которые были фактически предоставлены на основании подтверждающих документов. Например, социальный вычет (код 311) предоставляется только при наличии справок об оплате обучения или лечения.

Для корректного заполнения важно сверить предоставленные сотрудником заявления и подтверждающие документы с применяемыми кодами. Ошибка в коде вычета или указание вычета без основания приведёт к необходимости подачи корректирующей справки.

Если вычет продолжает действовать в течение нескольких месяцев (например, стандартный на ребёнка), его следует указывать ежемесячно в отчётном периоде до достижения предельной суммы дохода (например, 350 000 рублей для стандартных вычетов). После превышения лимита предоставление вычета прекращается, что также должно быть отражено в справке.

Каждый применённый вычет уменьшает налогооблагаемую базу, а значит – и сумму исчисленного НДФЛ. Поэтому важно обеспечить точность и соответствие данных действующему законодательству на дату выдачи справки.

Как отразить удержанный и перечисленный налог

Раздел справки 2-НДФЛ, связанный с удержанным и перечисленным налогом, заполняется исключительно на основании данных налогового учета. Указывается сумма налога, фактически удержанная работодателем с доходов физического лица, а также сумма, перечисленная в бюджет. Эти сведения отражаются по каждому месяцу налогового периода.

- В графе «Сумма удержанного налога» указывается налог, который был удержан в соответствующем месяце из выплат сотруднику, с точностью до копеек.

- Если налог не был удержан в определённом месяце (например, из-за отсутствия выплат), графа остается пустой.

- В графе «Сумма перечисленного налога» отображается фактическая сумма, переведённая в бюджет в конкретном месяце. Она может отличаться от суммы удержанного налога, если перечисление произведено позже.

В случае, если в одном месяце был удержан налог, а перечислен он был в следующем, это отражается раздельно: удержанная сумма указывается в том месяце, когда произошло удержание, а перечисленная – в том, когда была проведена операция по уплате.

Если налог не был удержан по уважительной причине (например, из-за недостаточности дохода), необходимо отразить соответствующий код признака в разделе с признаками налогоплательщика и приложить пояснение при передаче сведений в налоговую.

Важно не путать даты удержания и перечисления. Удержание осуществляется в день выплаты дохода, а перечисление – не позднее следующего дня после выплаты. Нарушение этих сроков может повлечь за собой санкции со стороны налоговых органов.

При заполнении рекомендуется сверять данные с платежными поручениями и журналом операций по удержанию, чтобы избежать несоответствий и последующих уточнений со стороны ФНС.

Заполнение справки при увольнении работника в середине года

В справке 2-НДФЛ за увольняемого в середине года отражают доходы, удержанные и перечисленные налоги только за период фактической работы в отчетном году. В разделе «Доходы» указывают суммы начисленной заработной платы и иных выплат с января по месяц увольнения включительно.

Если в момент увольнения работнику были выплачены компенсации за неиспользованный отпуск или иные разовые выплаты, их отражают отдельно с кодами доходов, установленными ФНС (например, 2003 или 2016).

Налоговые вычеты фиксируют в соответствии с периодом работы: если вычеты предоставлялись ежемесячно, указывают сумму за отработанные месяцы, без учета времени после увольнения.

В разделе с периодами указывают точные даты начала работы и увольнения. При повторном приеме в том же году формируют отдельную строку с новым периодом и соответствующими доходами.

Удержанный и перечисленный налог отражают по фактически удержанным суммам за период работы. Если удержание и перечисление налога произведены не полностью, в справке показывают фактические данные без корректировок на будущие периоды.

При подготовке справки следует уделить внимание корректному заполнению всех реквизитов, чтобы не включить доходы за периоды отсутствия в организации и не искажать налоговую базу.

Способы подачи справки 2-НДФЛ в налоговую инспекцию

Справку 2-НДФЛ можно подать в налоговую инспекцию тремя основными способами: лично, через оператора электронной отчетности и с использованием личного кабинета налогоплательщика.

При личной подаче отчетности необходимо предоставить заполненную справку в бумажном виде по месту учета организации или ИП. Важно иметь с собой подпись руководителя и печать организации. Подача таким способом допустима, если численность сотрудников не превышает 25 человек и объем отчетности небольшой.

Для передачи справки в электронном виде используется оператор электронного документооборота (ОЭДО). Справка формируется в формате XML согласно требованиям приказа ФНС и подписывается усиленной квалифицированной электронной подписью (УКЭП). Отчет направляется через личный кабинет оператора или интегрированное программное обеспечение. Электронная подача обязательна для организаций с численностью свыше 25 сотрудников.

Также справку 2-НДФЛ можно подать через Личный кабинет налогоплательщика на сайте ФНС. Для этого необходимо загрузить сформированный XML-файл, подписанный УКЭП. Система автоматически проверит отчет на ошибки и отразит статус приема. Такой способ удобен для небольших организаций и индивидуальных предпринимателей, имеющих электронную подпись и регистрацию в системе.

При электронном способе подачи следует учитывать сроки – до 1 марта года, следующего за отчетным. Несвоевременная подача влечет штрафы. Для подтверждения подачи рекомендуется сохранять квитанции и протоколы от оператора или системы ФНС.

Вопрос-ответ:

Какие данные обязательно нужно указать в справке 2-НДФЛ для корректного отражения доходов сотрудника?

В справке 2-НДФЛ необходимо указать полные сведения о работодателе: ИНН, КПП, название организации, а также данные сотрудника — ФИО, ИНН (если есть), паспортные данные. Основной раздел — информация о доходах за отчетный период с указанием каждого месяца и суммы выплат. Кроме того, нужно внести удержанный налог и информацию о примененных налоговых вычетах, если они были предоставлены. Все данные должны соответствовать бухгалтерским и налоговым документам, чтобы избежать расхождений при проверках.

Как правильно заполнить раздел с доходами по месяцам, если сотрудник увольняется в середине года?

При увольнении в середине года в разделе с доходами по месяцам указывают фактические суммы дохода и удержанного налога только за те месяцы, когда сотрудник работал в организации. Для месяцев после увольнения значения должны оставаться пустыми или нулями. В итоговых суммах отражается совокупный доход и налог, начисленные до даты увольнения. Также важно правильно указать дату увольнения в соответствующем поле, чтобы налоговые органы понимали, что отчет составлен за неполный год.

Какие способы подачи справки 2-НДФЛ в налоговую предусмотрены и какой из них считается наиболее удобным?

Справку 2-НДФЛ можно подать несколькими способами: лично в отделение налоговой инспекции, через почтовое отправление с описью вложения, по электронной подписи через личный кабинет налогоплательщика или специализированное программное обеспечение. Наиболее практичным способом для организаций и ИП является электронная подача через личный кабинет или через оператора электронного документооборота — это сокращает сроки доставки и снижает риск ошибок. При электронном формате также доступна проверка данных и подтверждение успешной отправки.

Какие ошибки в заполнении 2-НДФЛ чаще всего приводят к штрафам и как их избежать?

Типичные ошибки включают неправильное указание ИНН сотрудника или работодателя, несоответствие сумм доходов и налогов с бухгалтерскими данными, отсутствие необходимых реквизитов или неправильное применение кодов доходов и вычетов. Часто встречаются пропуски данных в обязательных полях и ошибки в дате увольнения. Чтобы избежать штрафов, рекомендуется сверять данные с бухгалтерскими отчетами, использовать актуальные формы справок и программные средства с проверкой корректности заполнения, а также подавать отчетность в установленные сроки.

Как отразить налоговые вычеты в справке 2-НДФЛ, если сотрудник оформил социальный или стандартный вычет?

В разделе справки, посвященном налоговым вычетам, нужно указать вид вычета по соответствующему коду, сумму вычета за отчетный период и основания для его предоставления. Если сотрудник оформил социальный вычет (например, на лечение или обучение), то вычет отражается в части уменьшения налоговой базы с указанием даты начала и конца действия вычета. Для стандартных вычетов (например, на детей) указывается код и размер вычета, применяемого ежемесячно. Важно обеспечить, чтобы сумма вычета не превышала предельных значений, установленных законодательством.