Малый бизнес обязан сдавать бухгалтерскую отчетность в установленные сроки, даже если деятельность не велась. Основные формы – бухгалтерский баланс (форма №1) и отчет о финансовых результатах (форма №2). При УСН отчетность упрощена, но обязательства по ее ведению сохраняются: организациям – по общим правилам, ИП – по кассовому методу без составления баланса.

Отчетный период – календарный год, срок сдачи – не позднее 31 марта следующего года. Нарушение сроков или ошибок в отчетности грозит штрафами: от 200 рублей за непредоставление до 5000 рублей и выше за грубые искажения. Ответственность предусмотрена как для компании, так и для должностных лиц, включая руководителя.

Для корректного заполнения форм необходимо учитывать данные бухгалтерского учета: остатки на счетах, поступления и расходы, расчеты с поставщиками, задолженности, амортизацию. Рекомендуется использовать бухгалтерские программы (например, «1С:Бухгалтерия» или «Моё дело»), чтобы минимизировать ошибки и автоматизировать расчеты.

Формы отчетности заполняются на основании рабочего плана счетов и учетной политики предприятия. Для каждой строки используются коды по ОКЕИ и ОКУД, утвержденные ФНС. Электронная подача возможна через оператора ЭДО или личный кабинет на сайте налоговой. Бумажный вариант допустим только при численности сотрудников до 100 человек.

Кто обязан сдавать бухгалтерскую отчетность среди малых предприятий

Малые предприятия обязаны сдавать бухгалтерскую отчетность в случаях, прямо установленных Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Постановлением Правительства РФ № 265 от 5 марта 2021 года. Исключения касаются только отдельных категорий субъектов, имеющих право на упрощённый учет или освобождение от отчетности.

Сдача бухгалтерской отчетности обязательна для следующих малых предприятий:

- Общества с ограниченной ответственностью и акционерные общества, независимо от численности сотрудников или выручки.

- Индивидуальные предприниматели, если они ведут учет в соответствии с законодательством о бухгалтерском учете (например, по требованию инвесторов или кредиторов).

- Малые предприятия, применяющие общую систему налогообложения (ОСНО).

- Субъекты малого предпринимательства, ведущие бухгалтерский учет по полной форме, а не в упрощенном порядке.

Исключение предоставляется организациям, ведущим учет в упрощенной форме, при соблюдении следующих условий:

- Статус малого предприятия подтвержден в реестре субъектов МСП.

- Компания не является участником консолидированной отчетности.

- В течение отчетного года организация не превысила лимиты по выручке и численности, установленные для малого бизнеса.

Некоммерческие организации и потребительские кооперативы также обязаны предоставлять отчетность, если ведут предпринимательскую деятельность. При этом объем отчетности зависит от применяемой системы учета.

Для освобождения от обязанности сдачи отчетности необходимо соблюдение всех критериев и наличие документального подтверждения, включая уведомление в ФНС при переходе на упрощенный учет.

Сроки сдачи отчетности для субъектов малого бизнеса

Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства, применяющих общие правила ведения учета, представляется в налоговые органы не позднее 31 марта года, следующего за отчетным. Если организация использует упрощенные формы отчетности, срок остается тем же – до конца первого квартала.

Нулевая отчетность при отсутствии деятельности также подается в указанный срок. Отсутствие операций не освобождает от обязанности сдачи баланса и отчета о финансовых результатах.

Если малое предприятие относится к числу субъектов, освобожденных от обязательного аудита (например, соответствует критериям по выручке и численности), оно может подавать отчетность без аудиторского заключения. Однако срок сдачи от этого не меняется.

Сдача отчетности в Росстат осуществляется по запросу. Если организация попала в выборку, установленный срок – не позднее 1 апреля (при годовой отчетности). Неисполнение этого требования влечет административную ответственность.

Отчетность подается в электронном виде через операторов ЭДО или портал ФНС. Бумажный формат допускается только для организаций с численностью до 100 человек, не обязанных использовать усиленную электронную подпись.

Несвоевременная сдача отчетности влечет штрафы: от 200 рублей за каждую непредставленную форму, а также возможную блокировку расчетного счета. При систематических нарушениях налоговые органы вправе инициировать внеплановую проверку.

Перечень форм бухгалтерской отчетности для малых предприятий

Малые предприятия, применяющие общую систему налогообложения и ведущие бухгалтерский учет, обязаны представлять упрощённый комплект отчетных форм. Состав отчетности регулируется Федеральным законом № 402-ФЗ и ПБУ 4/99 с учётом Указаний по заполнению форм для субъектов малого предпринимательства.

Обязательные формы бухгалтерской отчетности для малых предприятий:

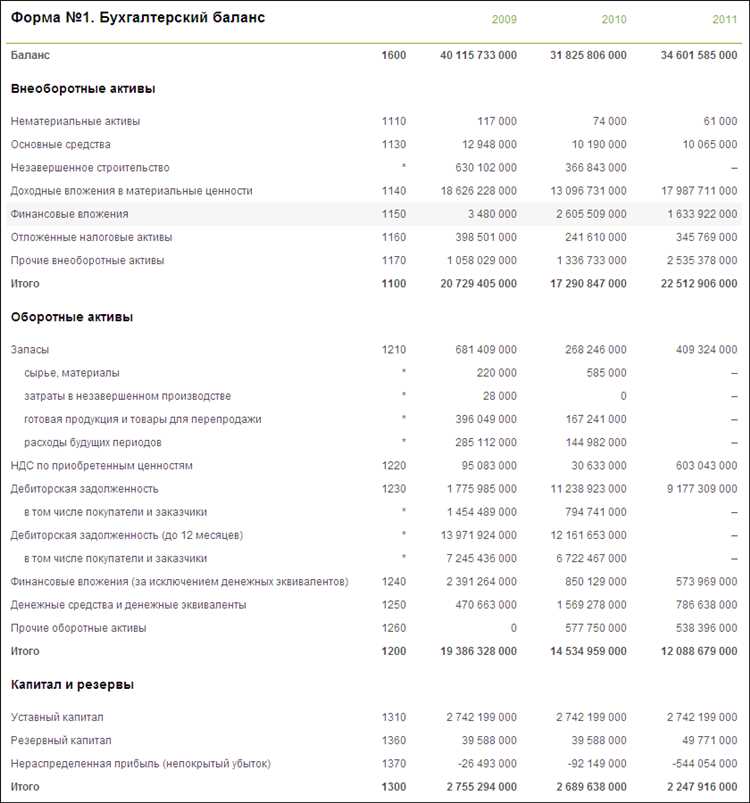

- Бухгалтерский баланс (Форма №1) – отражает активы и обязательства организации на отчетную дату. Малые предприятия вправе применять укрупнённые статьи без детализации по статьям второго уровня.

- Отчет о финансовых результатах (Форма №2) – показывает доходы, расходы и чистую прибыль (убыток) за отчетный период. Для субъектов малого бизнеса допустимо не раскрывать отдельные статьи, если они несущественны.

Дополнительно малые предприятия могут составлять пояснительную записку, если сведения, представленные в основных формах, требуют разъяснения. Однако данное требование носит рекомендательный характер, а не обязательный.

Организации, признанные микропредприятиями, могут сдавать отчетность в еще более упрощенном виде, утверждённом Приказом Минфина России от 17.08.2016 № 142н. Для таких организаций разрешено использовать:

- Упрощённый бухгалтерский баланс (сокращённая форма)

- Сводный отчет о финансовых результатах (без детализации по статьям)

Малые предприятия, не ведущие деятельность в течение отчетного периода, также обязаны сдавать бухгалтерскую отчетность, но в ней допускается наличие нулевых показателей.

Важно актуализировать используемые формы в соответствии с последними нормативными изменениями. Проверку на соответствие требованиям можно провести с помощью консультантов или онлайн-сервисов, обновляющих формы автоматически.

Правила заполнения упрощенного бухгалтерского баланса

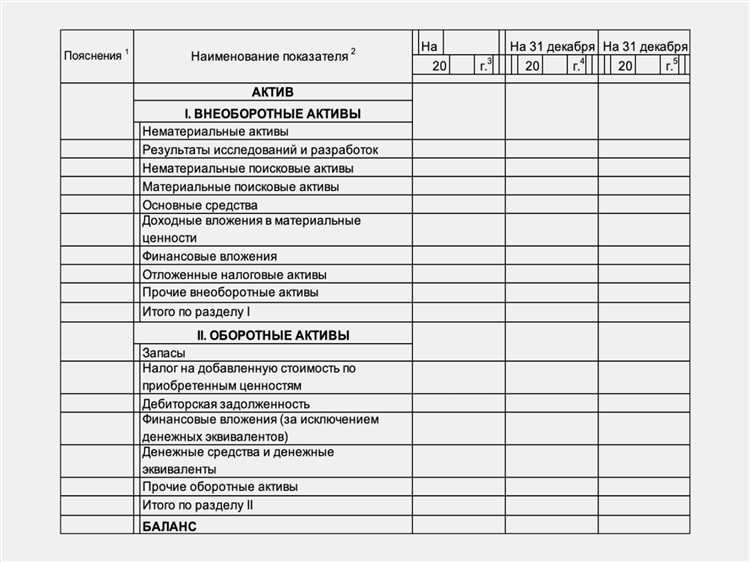

Упрощённый бухгалтерский баланс предназначен для малых предприятий, применяющих упрощённые формы учета. Его структура включает две части: актив и пассив, которые отражают финансовое состояние организации на отчетную дату.

В разделе «Актив» отражаются остатки по следующим строкам: «Нематериальные активы», «Основные средства», «Дебиторская задолженность», «Денежные средства». Все показатели указываются по остаточной стоимости на конец отчетного года. Если какие-либо статьи отсутствуют, строки не заполняются и не включаются в форму.

В разделе «Пассив» указываются обязательства и источники финансирования: «Капитал и резервы», «Краткосрочные обязательства», «Долгосрочные обязательства». Уставный капитал указывается в размере, зарегистрированном в ЕГРЮЛ. Нераспределённая прибыль или убыток указывается по данным бухучета на конец года.

Все суммы отражаются в тысячах рублей без десятичных знаков. При отсутствии значений в строке ставится прочерк. При наличии нулевого остатка – строка не включается в баланс.

Бухгалтерский баланс подписывается руководителем и ответственным за ведение бухгалтерского учета. Дополнительная проверка заключается в соблюдении равенства итогов по активу и пассиву. Несоответствие свидетельствует о наличии ошибок в учете или переносе данных.

Баланс представляется в налоговые органы в составе годовой отчетности не позднее 31 марта года, следующего за отчетным. Сдача возможна в бумажной или электронной форме при наличии усиленной электронной подписи.

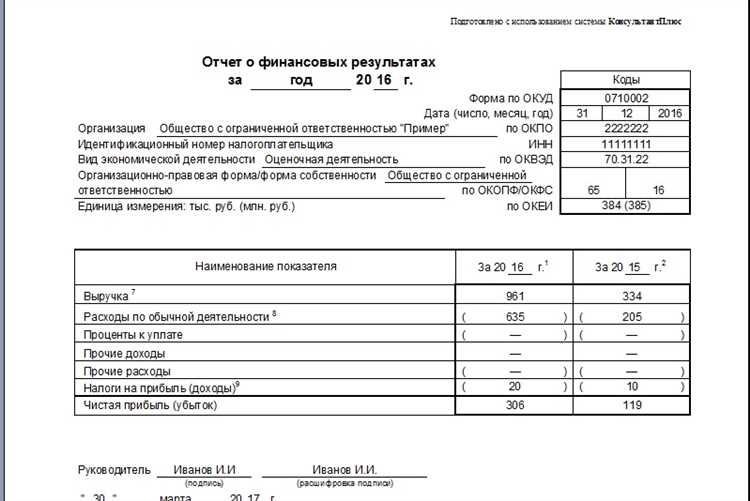

Как правильно оформить отчет о финансовых результатах

В верхней части формы указывается полное наименование организации, ИНН/КПП, ОКПО, форма собственности и единица измерения (обычно – тысячи рублей без копеек). Также обязательно указывается отчетный и предыдущий периоды для сравнения показателей.

Строки отчета заполняются по конкретным статьям доходов и расходов. Выручка (строка 2110) отражает фактические поступления от реализации продукции, товаров или оказания услуг без учета НДС, акцизов и аналогичных обязательных платежей. Себестоимость продаж (строка 2120) включает прямые затраты: сырье, материалы, зарплату производственного персонала, амортизацию оборудования.

Валовая прибыль (строка 2100) рассчитывается как разница между выручкой и себестоимостью. Далее последовательно указываются коммерческие (строка 2210) и управленческие расходы (строка 2220). Если предприятие имеет прочие доходы и расходы, они отражаются в строках 2310 и 2320 соответственно.

При наличии налога на прибыль его сумма указывается в строке 2410. Итоговая строка 2400 – чистая прибыль (или убыток) – является результатом, подлежащим распределению по итогам отчетного года.

Отчет подписывается руководителем и главным бухгалтером (при наличии). Электронная форма должна быть сформирована в соответствии с актуальным форматом, утвержденным ФНС. Важно, чтобы значения всех строк были обоснованы первичными документами и бухгалтерскими записями, так как в случае проверки потребуется подтверждение расчетов.

Способы подачи отчетности: через налоговую, онлайн-сервисы и почту

Малые предприятия могут сдавать бухгалтерскую отчетность тремя основными способами: лично в налоговые органы, через специализированные онлайн-сервисы и по почте с уведомлением о вручении.

Подача отчетности через налоговую инспекцию предполагает личное обращение в отделение ФНС. Документы принимаются как в бумажном виде, так и на электронных носителях. При этом необходимо получить входящий регистрационный номер для подтверждения сдачи.

Онлайн-сервисы значительно упрощают процесс. Важно использовать официальные платформы, такие как «Личный кабинет налогоплательщика» на сайте ФНС или сертифицированные программы, поддерживающие формат сдачи отчетности (XML). Перед отправкой необходимо проверить корректность заполнения с помощью встроенных валидаторов. Отчетность в электронном виде подается с помощью электронной подписи, обеспечивающей юридическую значимость документов.

Отправка по почте требует направления документов заказным письмом с описью вложения и уведомлением о вручении. Важно сохранять все подтверждающие документы, чтобы иметь доказательства сдачи. Почтовая отправка допустима для бумажных форм отчетности, но сроки получения и регистрации могут быть дольше, чем при других способах.

| Способ подачи | Особенности | Требования |

|---|---|---|

| Через налоговую | Личное предоставление, подтверждение регистрации | Оригиналы документов или электронные носители |

| Онлайн-сервисы | Быстрая обработка, проверка ошибок, электронная подпись | Регистрация на портале, наличие ЭЦП, правильный формат файлов |

| Почтой | Заказное письмо, уведомление о вручении | Опись вложения, сохранение подтверждающих документов |

Для малого бизнеса рекомендуется использовать онлайн-платформы: они минимизируют риски ошибок, ускоряют процесс сдачи и позволяют оперативно получать обратную связь от налоговой службы. При необходимости бумажной подачи стоит заранее уточнить требования конкретного отделения ФНС и сроки приема документов.

Вопрос-ответ:

Какие основные документы входят в бухгалтерскую отчетность малого бизнеса?

Для малого бизнеса обязательными являются бухгалтерский баланс и отчет о финансовых результатах (отчет о прибылях и убытках). В ряде случаев нужно также сдавать отчет о движении денежных средств и пояснительную записку, если того требует законодательство или особенности компании. Важно, чтобы отчетность отражала реальное финансовое положение предприятия и соответствовала утвержденным формам.

Можно ли подавать бухгалтерскую отчетность малого бизнеса через интернет, и какие сервисы для этого лучше использовать?

Да, отчетность можно отправлять в электронном виде через официальные порталы налоговой службы или специализированные онлайн-сервисы, которые имеют аккредитацию. К примеру, для российских компаний популярны «Контур.Экстерн», «СБИС» и личный кабинет налогоплательщика. Использование таких платформ позволяет сократить время на подготовку и сдачу документов, а также минимизировать ошибки при заполнении.

Какие ошибки чаще всего допускают при заполнении бухгалтерской отчетности малого предприятия?

Распространённые ошибки связаны с неверным отражением сумм в балансе, пропуском обязательных показателей, неправильным расчетом налогооблагаемой базы и несвоевременным внесением корректировок. Иногда допускают неточности в датах или неверное указание кодов операций. Все это может привести к отказу в приеме отчетности или штрафным санкциям. Рекомендуется внимательно сверять данные и использовать проверенные шаблоны.

Как часто нужно сдавать бухгалтерскую отчетность для малого бизнеса и какие сроки установлены законом?

Сроки сдачи отчетности зависят от организационно-правовой формы и системы налогообложения. Обычно бухгалтерскую отчетность предоставляют ежегодно — не позднее 31 марта следующего года. Некоторые отчеты, например, налоговые декларации по налогу на прибыль, подаются поквартально. Важно уточнять конкретные даты в нормативных актах и учитывать возможные изменения, чтобы избежать штрафов за просрочку.