При отсутствии начислений и выплат в отчетном периоде организация или ИП без наемных работников обязаны представить РСВ с нулевыми показателями. Несмотря на отсутствие сумм, отчетность сдается в установленный срок – не позднее 30 числа месяца, следующего за отчетным периодом. В 2023 году правила заполнения такого отчета определены Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@.

Даже при нулевых значениях сдаются не все страницы формы. Обязательными остаются титульный лист и раздел 1. Раздел 1 должен содержать код категории застрахованных лиц и по строкам 010, 020 и 030 – нули. Разделы 2 и 3 не заполняются, если нет начислений страховых взносов и сведений о застрахованных лицах.

Если организация зарегистрирована, но не вела деятельность и не имеет сотрудников, необходимо сдать только титульный лист и раздел 1. Раздел 3 (персонифицированные сведения) включается только при наличии работников, даже если выплаты им не производились. В случае полного отсутствия сотрудников в отчетном периоде, раздел 3 не представляется.

Ошибочно представленные лишние страницы могут быть расценены как нарушение порядка заполнения формы. Для исключения штрафов важно строго следовать требованиям ФНС и не включать ненужные разделы. Электронная сдача обязательна, если среднесписочная численность работников превышала 10 человек в предыдущем году. При нулевой отчетности это требование сохраняется, если ранее численность превышала указанный порог.

Обязательна ли подача РСВ при нулевых показателях

Да, представление расчета по страховым взносам (РСВ) в налоговый орган обязательно, даже если организация или ИП не начисляли и не выплачивали доходы работникам, и показатели в отчете равны нулю. Это требование основано на пункте 7 статьи 431 Налогового кодекса РФ.

Отчетность сдается ежеквартально в установленные сроки:

- за I квартал – до 30 апреля;

- за полугодие – до 31 июля;

- за 9 месяцев – до 31 октября;

- за год – до 30 января следующего года.

Даже при отсутствии деятельности, организация сохраняет статус страхователя, а это обязывает ее подавать РСВ. Непредставление расчета влечет штраф по статье 119 НК РФ: минимум 1000 рублей или 5% от суммы страховых взносов, подлежащих уплате, за каждый полный или неполный месяц просрочки.

Если в отчетном периоде не было выплат и начислений, подается «нулевой» расчет. В нем заполняются только обязательные титульные и структурные страницы. Это подтверждает, что организация или ИП сохраняют налоговую дисциплину, даже не осуществляя финансовую деятельность.

Какие разделы формы РСВ нужно заполнять при отсутствии выплат

Если в отчетном периоде не было начислений и выплат в пользу физических лиц, но организация или ИП зарегистрированы в качестве страхователя, форму РСВ все равно необходимо сдавать. При этом заполняются только определенные разделы отчета.

Обязательно заполняется титульный лист с актуальными регистрационными данными страхователя. В нем необходимо указать ИНН, КПП, регистрационный номер в ПФР, наименование организации (или ФИО ИП), код отчетного периода и номер корректировки.

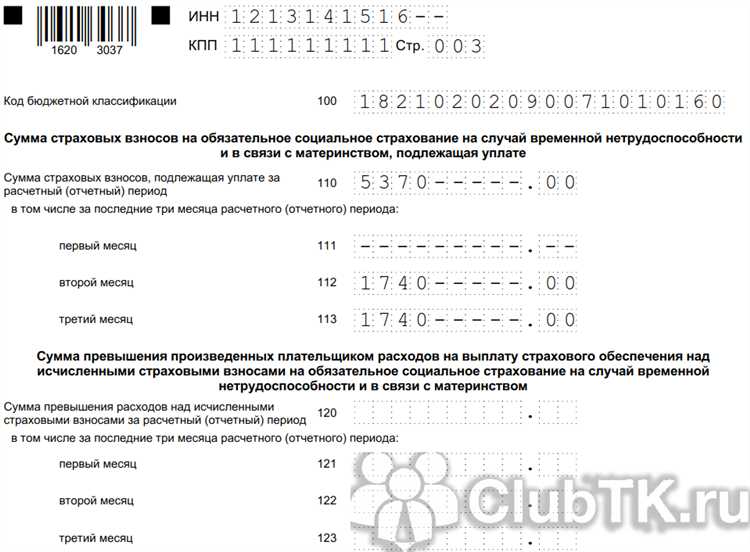

Раздел 1 подлежит заполнению в любом случае. В нем указывается общая сумма начисленных страховых взносов. При отсутствии выплат все строки, содержащие суммы, должны быть заполнены нулями. Важно корректно отразить показатели по строкам 010, 020, 030, 040, даже если все значения равны нулю.

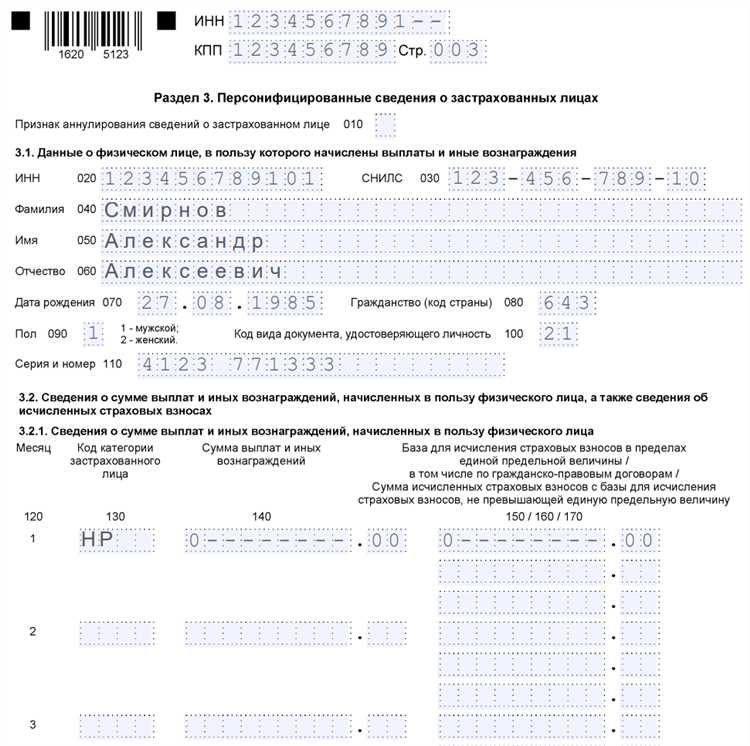

Раздел 3 также включается в отчет, но заполняется только в части сведений о застрахованных лицах, если таковые имеются. Если в периоде не было сотрудников и договоров, раздел 3 не заполняется.

Приложения 1 и 2 к разделу 1, а также приложение 3 заполнять не требуется при отсутствии базы для начисления страховых взносов. Их отсутствие не считается ошибкой в нулевом РСВ.

Важно проверить, чтобы в отчете не присутствовали лишние или частично заполненные страницы, так как это может привести к отказу в приеме. Электронная форма должна строго соответствовать формату ФНС.

Нужно ли включать титульный лист в нулевую РСВ

При подаче расчёта по страховым взносам (РСВ) с нулевыми показателями за 2023 год титульный лист обязателен к заполнению и сдаче. Он представляет собой основную страницу формы, содержащую сведения о плательщике страховых взносов и отчетном периоде. Без него ФНС не примет расчет.

Даже при отсутствии начислений и выплат работникам, титульный лист должен быть заполнен с указанием всех идентификационных данных: ИНН, КПП, ОКТМО, наименования организации (или ФИО для ИП), кода отчетного периода, номера корректировки и других обязательных реквизитов. Поля, не подлежащие заполнению в конкретной ситуации, следует оставить пустыми, без указания прочерков или нулей, если это не предусмотрено правилами формы.

Подпись руководителя или уполномоченного лица, а также дата подписания также обязательны. При электронной сдаче РСВ эти данные передаются в составе файла в зашифрованном виде, поэтому необходимо удостовериться, что электронная подпись действительна и корректно привязана.

Заполнение раздела 1 при нулевых начислениях

В графе 010 указывается код ОКТМО по месту регистрации организации или обособленного подразделения. Даже при нулевых начислениях он должен быть корректным и соответствовать данным в ЕГРЮЛ или уведомлении из ФНС.

Графа 020 – это признак аннулирования сведений. При подаче обычного отчета с нулевыми показателями в этой строке нужно указывать «0». Значение «1» ставится только при подаче корректировки с полной аннуляцией предыдущего расчета.

Графы 030, 040, 050, 060 остаются пустыми при отсутствии начислений. В них не заполняются ни суммы выплат, ни суммы взносов. Однако строки и графы всё равно должны присутствовать в разделе.

Если организация применяет льготы по страховым взносам, в строке 070 необходимо указать код льготы, даже при отсутствии базы для начислений. Это особенно актуально для ИТ-компаний, субъектов МСП и других льготников. При отсутствии льгот графа 070 не заполняется.

В строках 080–140 все показатели остаются нулевыми. Пропуск этих строк или их удаление из формы может привести к техническому отказу в приёме отчета через ТКС или кабинет страхователя на сайте ФНС.

Раздел 1 подписывается руководителем или уполномоченным лицом, и должен быть включён в состав РСВ даже при полной нулевой отчетности. Его отсутствие считается нарушением порядка сдачи расчета.

Следует ли подавать раздел 3 по застрахованным лицам без выплат

Раздел 3 формы РСВ содержит сведения о каждом застрахованном лице, которому в отчетном периоде производились выплаты или иные вознаграждения, облагаемые страховыми взносами. Если физическому лицу не начислялись выплаты, включение его данных в раздел 3 не требуется.

Пункт 5.2 Порядка заполнения формы, утвержденного Приказом ФНС от 29.09.2022 № ЕД-7-11/878@, прямо указывает, что сведения по застрахованным лицам заполняются только при наличии базы для начисления страховых взносов. Отсутствие выплат означает отсутствие базы, а значит и основания для заполнения этого раздела.

Таким образом, при подаче нулевого расчета, в котором не было начислений и выплат, раздел 3 не формируется. Исключений из этого правила нет: даже если физическое лицо числится в штате, но не получало доход, его данные не отражаются.

- Нет выплат – нет сведений по сотруднику в разделе 3.

- Не имеет значения, состоит ли работник в трудовых отношениях.

- Даже при подаче нулевого РСВ по требованию налогового органа, раздел 3 остается пустым.

Формировать раздел 3 имеет смысл только при наличии хотя бы одной выплаты, с которой должны начисляться страховые взносы. В ином случае он не включается в состав подаваемого расчета.

Как отметить отсутствие базы для начислений в РСВ

При отсутствии базы для начислений в РСВ необходимо заполнить отчет так, чтобы система ФНС корректно восприняла нулевые значения. В разделе 1 указывается количество застрахованных лиц, даже если выплаты отсутствуют. В графах, отвечающих за начисленную базу и страховые взносы, ставятся нули.

В разделе 3 (по застрахованным лицам) в случае отсутствия выплат нужно указать сведения о каждом застрахованном, но с нулевыми суммами начислений и взносов. Это подтверждает факт отсутствия базы, а не ошибки в подаче.

Для раздела 4 (если он заполняется) при нулевой базе заполняются только обязательные поля – например, ИНН, КПП, отчетный период – а суммы также указываются нулевые.

Важно не оставлять поля базы для начислений пустыми, так как это может привести к ошибкам при приеме отчета. Все числовые поля должны содержать нули, подтверждающие отсутствие начислений.

Если база отсутствует по конкретным основаниям (например, временный простой, отсутствие выплат в связи с организационными мерами), рекомендуется в пояснительной записке к отчету кратко указать причину отсутствия базы.

Таким образом, нулевая база фиксируется в РСВ путем заполнения всех соответствующих полей с нулевыми значениями и указания количества работников, если они числятся в организации.

| Раздел РСВ | Действие при отсутствии базы |

|---|---|

| Раздел 1 | Указать количество застрахованных, в базах и взносах проставить «0» |

| Раздел 3 | Отразить всех застрахованных лиц с нулевыми суммами |

| Раздел 4 | Заполнить обязательные поля, суммы – нули |

Формат и способ отправки нулевой РСВ через электронную отчетность

Нулевая форма РСВ подается в формате XML согласно утвержденному формату Пенсионного фонда России. Файл должен содержать корректно заполненные титульный лист и страницы с нулевыми показателями, без внесения данных о начислениях и выплатах.

Для отправки отчетности используется уполномоченный оператор электронного документооборота (ЭДО) или портал ПФР. При передаче через оператора необходимо обеспечить подпись документа электронной подписью руководителя или уполномоченного лица.

Рекомендуется предварительно проверить файл на ошибки с помощью специализированных программ проверки от ПФР или используемых в организации средств подготовки отчетности. Ошибки в формате или подписи приводят к отказу в принятии отчета.

Отправка должна происходить до установленного срока сдачи РСВ, иначе отчет считается несданным, что может вызвать штрафные санкции. После успешной передачи отчетности необходимо получить и сохранить квитанцию о приеме без ошибок.

В случае отсутствия сотрудников и выплат, в разделе 3 следует указать соответствующий признак отсутствия данных, согласно требованиям ПФР, чтобы избежать отказа в приеме.

Вопрос-ответ:

Какие страницы формы РСВ необходимо сдавать при отсутствии выплат и начислений за 2023 год?

При нулевых показателях за отчетный период обязательно подается титульный лист формы РСВ. Также необходимо заполнить раздел 1, в котором указываются общие сведения о страхователе и отчетном периоде. Разделы с расчетами начислений и выплат в этом случае остаются пустыми и не подаются. Раздел 3 по застрахованным лицам при отсутствии выплат также не заполняется, поскольку там отражаются сведения о начисленных страховых взносах.

Как правильно заполнить титульный лист РСВ при нулевой отчетности в 2023 году?

В титульном листе указываются данные страхователя, включая ИНН, КПП, ОКТМО и код отчетного периода. В поле «Объем выплат» нужно проставить нули или оставить пустым, если система допускает. Важно правильно выбрать тип отчета — годовой или квартальный, и дату составления. При отсутствии данных о начислениях и выплатах подтверждающая информация не требуется, но титульный лист должен быть подписан электронно или физически в зависимости от способа подачи.

Нужно ли подавать раздел 3 по застрахованным лицам, если в отчетном периоде не было выплат?

Если за отчетный период не производились выплаты, раздел 3 не заполняется и не подается. Этот раздел содержит сведения о каждом застрахованном лице и суммах начисленных страховых взносов. При отсутствии выплат таких данных нет, соответственно, форма считается неполной без этого раздела. Однако необходимо проверить требования конкретного оператора электронной отчетности, так как иногда системы автоматически требуют все разделы, включая пустые.

Каким образом следует отправлять нулевой отчет РСВ через электронную отчетность в 2023 году?

Нулевой отчет передается в электронном виде через аккредитованные операторы связи или специальные порталы, например, через Личный кабинет страхователя на сайте ФНС или ПФР. Файл должен быть сформирован в утвержденном формате, подписан электронной подписью руководителя или уполномоченного лица. В случае нулевой отчетности важно проверить корректность заполнения титульного листа и раздела 1, чтобы избежать ошибок при приеме отчета. Перед отправкой рекомендуется проверить отчет с помощью встроенных валидаторов в программном обеспечении.

Какие последствия могут быть при неподаче РСВ с нулевыми показателями за 2023 год?

Несмотря на отсутствие выплат, отчет РСВ с нулевыми показателями является обязательным для большинства страхователей. Неподача отчета может привести к штрафным санкциям от контролирующих органов, так как не предоставляется необходимая информация о ведении деятельности. Кроме того, отсутствие отчетности может вызвать блокировку расчетных счетов или отказ в регистрации данных для дальнейших операций. Рекомендуется своевременно подавать даже нулевые формы, чтобы избежать таких последствий.