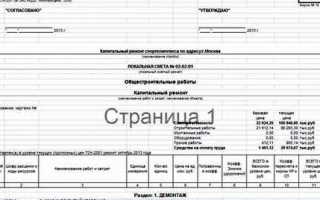

Локальный сметный расчет структурируется по определенным правилам, установленным нормативными документами, включая МДС 81-35.2004 и методические рекомендации к составлению смет. Количество разделов напрямую зависит от объема работ, применяемых ресурсов, характера строительства и этапности выполнения. Типовой расчет может включать от 3 до 12 разделов, в зависимости от степени детализации и вида объекта.

Чаще всего в состав расчета входят разделы по видам работ: земляные, бетонные, отделочные, монтажные, электротехнические и другие. Если проект включает наружные сети, благоустройство или демонтаж, для каждого из этих направлений выделяются отдельные разделы. В сметах на реконструкцию дополнительно формируются разделы на усиление конструкций, временные работы и перенос инженерных сетей.

При формировании расчета рекомендуется придерживаться логики технологической последовательности: сначала земляные работы, затем фундамент, несущие конструкции, внутренние работы и инженерные системы. Это упрощает проверку и согласование документации. Дополнительно могут включаться разделы «Прочие работы», «Запасные части», «Пусконаладка», если предусмотрено проектом или техническим заданием.

Для каждого раздела указывается своя часть локального сметного расчета с детализированной расшифровкой затрат: на материалы, оплату труда и эксплуатацию машин. Количество разделов должно обеспечивать прозрачность структуры затрат и соответствовать требованиям экспертизы и заказчика.

Какие разделы обязательны в локальном сметном расчете по нормативам

Согласно требованиям Методических рекомендаций к составлению сметной документации (в частности, МДС 81-35.2004 и действующих нормативных методик ГЭСН и ФЕР), локальный сметный расчет должен содержать строго определенные структурные разделы. Их наличие обеспечивает корректное формирование стоимости строительства и соответствие проектной документации установленным стандартам.

- Вводная часть (шапка расчета) – включает наименование объекта, вид работ, основание для составления сметы (проектная документация, рабочие чертежи, акты обследований и др.), а также сведения о применяемых сметных нормативах и индексах пересчета.

- Раздел прямых затрат – содержит подробный перечень работ с указанием объемов, расценок по ГЭСН или ФЕР, стоимости материалов, затрат на труд и эксплуатацию машин. Этот раздел обязателен и формируется на основе утвержденных нормативов.

- Раздел накладных расходов и сметной прибыли – рассчитывается по установленным нормативным коэффициентам, зависящим от вида строительства и условий выполнения работ. Данные значения берутся из действующих сборников нормативов Минстроя.

- Раздел прочих затрат – включает затраты, не учтенные в расценках, но подлежащие оплате (например, затраты на проектные работы, услуги лабораторий, геодезический контроль). Перечень таких затрат регулируется письмами Минстроя и региональными методиками.

- Итоговая часть – сводит общую стоимость работ с учетом всех надбавок, НДС (при необходимости), округлений и индексов. В итогах также указывается стадия составления сметы – «проект», «рабочая документация» и т.д.

Несоблюдение структуры может привести к отклонению сметной документации на стадии экспертизы. Все разделы должны быть оформлены с учетом локальных требований региональных центров ценообразования, если они действуют в конкретном субъекте РФ.

Сколько разделов может быть в смете на строительные работы

Количество разделов в смете на строительные работы определяется составом проектной документации, видом объекта и уровнем детализации, требуемым заказчиком или экспертизой. В практике составления локальных сметных расчетов по строительству количество разделов может варьироваться от нескольких до нескольких десятков.

Минимальный состав включает базовые группы затрат: строительные работы, монтаж оборудования, прочие работы и затраты. Такой состав характерен для небольших объектов или предварительных расчетов стоимости.

Расширенный состав предполагает детализацию по технологическим разделам: земляные, бетонные, каменные, отделочные, кровельные, монтажные и иные работы. Например, при строительстве многоквартирного дома смета может содержать до 20 и более разделов, каждый из которых охватывает отдельный вид работ или конструктивную часть.

Также добавляются специфические разделы: временные здания и сооружения, работы в стеснённых условиях, усиление существующих конструкций, пусконаладочные работы, автоматизация и др.

При использовании укрупнённых сметных нормативов (УСН) или при составлении смет по индивидуальным проектам заказчик может потребовать логическое или технологическое разбиение на разделы, например, по этажам, блокам, зонам или технологическим линиям. Это увеличивает количество разделов, но повышает прозрачность структуры затрат.

В сметах, предназначенных для прохождения государственной экспертизы, часто встречается от 10 до 30 разделов. Их количество согласуется с ведомостью объемов работ (ВОР) и заданием на проектирование. Избыточная детализация не требуется, если это не обусловлено нормативами или пожеланиями заказчика.

Рекомендуется формировать количество разделов исходя из принципа однородности и однозначности группировки работ: один раздел – один вид работ. Это упрощает контроль, экспертизу и последующее использование сметы на всех этапах реализации проекта.

Особенности деления сметы на разделы при капитальном ремонте

При составлении сметной документации на капитальный ремонт важно учитывать специфику работ, характерную для восстановления основных конструктивных и инженерных элементов объекта. Деление сметы на разделы в этом случае отражает этапность и функциональную структуру процесса ремонта.

Основу структуры составляют следующие группы работ: демонтажные, строительные, отделочные и инженерно-технические. Каждая из них оформляется отдельным разделом, что упрощает контроль затрат и выполнение нормативных требований. Например, демонтаж всех конструкций и инженерных сетей следует выделять в отдельный раздел с конкретизацией по видам: демонтаж полов, перегородок, трубопроводов, электропроводки и т.д.

Раздел «Строительные работы» включает восстановление или усиление несущих элементов: стен, перекрытий, фундаментов. Если объект – многоквартирный дом, этот раздел разбивается дополнительно по подъездам или секциям. В сметах для бюджетного финансирования обязательным является обособление всех видов работ с указанием объемов и единичных расценок в рамках каждого раздела.

Инженерные системы (отопление, водоснабжение, канализация, электроснабжение) должны оформляться как самостоятельные разделы. Это особенно важно при замене коммуникаций в старом фонде, где часто требуется проектное переоснащение. Каждая система представляется в виде отдельного технологического блока с разбивкой по узлам: стояки, магистрали, приборы учета.

Если проект включает благоустройство или реконструкцию фасада, то соответствующие разделы также добавляются отдельно. В сметах на капитальный ремонт фасадов, как правило, указываются виды отделки, герметизация швов, устройство утепления, покраска и реставрационные работы.

Дополнительный раздел должен быть выделен под работы по обеспечению временного электроснабжения и ограждению строительной площадки. В случае, если объект расположен в охранной зоне или имеет статус культурного наследия, в смете предусматриваются специальные разделы, согласованные с органами охраны памятников.

Такое структурное деление позволяет согласующим органам и техническому заказчику оперативно анализировать стоимость и объем отдельных видов работ, а также уточнять источники финансирования по статьям затрат.

Разделение локального сметного расчета по видам работ

Разделение локального сметного расчета по видам работ позволяет упорядочить структуру документа и упростить контроль затрат на каждом этапе строительства. Такой подход обеспечивает прозрачность сметы и облегчает проверку обоснованности расчетов.

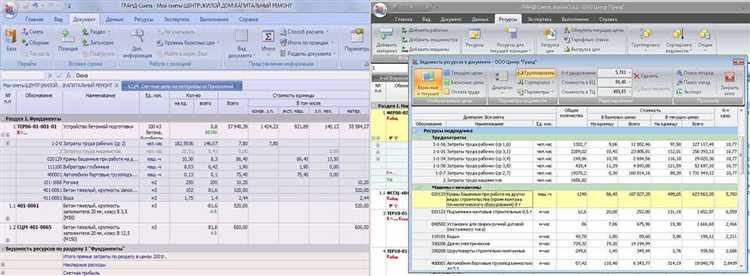

Обычно расчет разбивается на следующие основные виды работ: подготовительные, земляные, строительные, отделочные, монтажные и пусконаладочные. В каждом разделе указываются конкретные ресурсы, нормативы и объемы с точной привязкой к видам деятельности.

Например, раздел «Земляные работы» включает рытье котлованов, устройство траншей, обратную засыпку, вывоз грунта и уплотнение. В сметных позициях отражаются расценки на механизированные и ручные процессы, применяемое оборудование, нормы времени и стоимости.

При наличии инженерных сетей создаются отдельные разделы по видам коммуникаций: водоснабжение, канализация, отопление, вентиляция, электроснабжение, связь. Каждый блок содержит только те позиции, которые относятся к конкретной системе, что исключает дублирование и повышает точность итоговой стоимости.

Внутри каждого раздела соблюдается логическая последовательность операций. Это позволяет избежать ситуаций, когда работы пересекаются по срокам или дублируются в разных частях расчета. При этом каждая позиция привязана к шифру ГЭСН, ФЕР или ТЕР и содержит ссылки на применяемые нормативные документы.

Разделение по видам работ также способствует корректной настройке графиков финансирования, поскольку позволяет определить точную стоимость каждого этапа. Кроме того, этот подход облегчает контроль исполнения работ и обеспечивает достоверную базу для анализа отклонений в фактических затратах.

Как учитывать оборудование и материалы в отдельных разделах

Оборудование и материалы в локальном сметном расчете учитываются в отдельных разделах с целью точного распределения затрат и соблюдения требований нормативной базы. Их вынос в самостоятельные разделы позволяет избежать дублирования и упрощает контроль за стоимостью поставок и монтажных работ.

При составлении локальной сметы оборудование указывается в отдельном разделе, если оно поставляется заказчиком или приобретено по отдельному договору. В этом случае в смету включаются только затраты на его монтаж. Например, раздел может называться «Монтаж оборудования без стоимости». Если же оборудование приобретается подрядчиком, то его стоимость включается в расчет с указанием наименования, количества, стоимости единицы и общей суммы.

Материалы группируются по видам работ и могут входить в состав каждого технологического раздела. Однако при наличии крупных объемов поставки заказных или дорогих материалов допускается выделение их в отдельный раздел, например, «Поставка материалов, приобретаемых заказчиком». Это позволяет не включать их стоимость в расценки и учесть отдельно в итогах сметы.

При составлении разделов с оборудованием и материалами важно соблюдать принципы:

- разделять поставку и монтаж оборудования;

- не смешивать материалы, входящие в состав расценок, с теми, что оплачиваются отдельно;

- указывать точные характеристики поставляемой продукции: марку, единицу измерения, объем и стоимость;

- добавлять пояснение в заголовке раздела о характере учета (например, «без стоимости», «с НДС», «по договору поставки»).

Такой подход обеспечивает прозрачность расчета, удобство согласования с заказчиком и соответствие сметы требованиям Минстроя и методических указаний ГЭСН/ФЕР.

Нужно ли выделять раздел на прочие затраты и как его оформить

Раздел на прочие затраты в локальном сметном расчете необходим, если в процессе реализации проекта возникают расходы, которые не относятся напрямую к основным видам работ, оборудованию или материалам, но обязательны для выполнения объекта.

Выделение такого раздела регламентируется нормативами и зависит от специфики проекта. Например, если в смете присутствуют затраты на обязательные лабораторные испытания, услуги проектного контроля, дополнительные технические согласования или непредвиденные расходы, их следует сгруппировать в отдельный раздел.

Оформление раздела должно содержать четкое наименование, отражающее суть затрат – например, «Прочие затраты» или «Непредвиденные и вспомогательные расходы». В сметной документации указывают детализированный перечень статей затрат с соответствующими обоснованиями и ссылками на нормативы или договоры.

Суммы по этому разделу вычисляются на основе фактических расчетов, нормативных коэффициентов или утвержденных лимитов. При необходимости раздел можно разбить на подразделы, если прочие затраты значительно различаются по назначению.

Игнорирование выделения прочих затрат приводит к потере прозрачности сметы и рискам некорректного финансирования. Поэтому при наличии таких расходов их оформление в отдельном разделе считается обязательным элементом точного и полноформатного локального сметного расчета.

Как оформляются дополнительные разделы по требованию заказчика

Дополнительные разделы локального сметного расчета вводятся по прямому указанию заказчика для учета специфических видов работ или затрат, не охваченных стандартной структурой. Их оформление начинается с четкого согласования наименования и состава работ в разделе, чтобы избежать дублирования и неполноты.

Каждый дополнительный раздел должен содержать детализированное описание работ с нормативными расценками и ресурсами, аналогично основным разделам. Важно указать ссылки на нормативные документы или проектные материалы, на основании которых сформированы цены и объемы.

Для удобства контроля в титульной части локального сметного расчета и в ведомости объемов работ фиксируется наличие и содержание дополнительных разделов. Это обеспечивает прозрачность и облегчает проверку сметы при согласовании.

При оформлении дополнительных разделов рекомендуют использовать единые формы и методики, применяемые в основных разделах, включая структуру таблиц и принципы расчета. Это упрощает интеграцию в общий локальный сметный расчет и исключает ошибки.

Дополнительные разделы должны быть пронумерованы с учетом уже существующей нумерации, либо выделены отдельной группой с обозначением «Дополнительный раздел» и порядковым номером по требованию заказчика.

После составления дополнений согласование с заказчиком проводится отдельно, с предоставлением полной калькуляции и обоснования стоимости, чтобы исключить спорные моменты при дальнейшем исполнении.

Ошибки при структурировании сметы по разделам и как их избежать

Частая ошибка – отсутствие четкой границы между разделами, что приводит к дублированию или пропуску работ. Разделы должны быть взаимно однозначны, чтобы не было пересечений по видам работ или материалам.

Недостаток детализации в отдельных разделах снижает точность расчета. Каждую крупную группу работ следует разбивать на логические подразделы с четким описанием состава и объема.

- Ошибка: объединение разных видов работ в одном разделе без обоснования. Решение: выделять разделы по технологическим этапам или видам деятельности.

- Ошибка: игнорирование требований заказчика к структуре. Решение: согласовывать структуру сметы с заказчиком до начала работы.

- Ошибка: отсутствие отдельного раздела для оборудования и материалов при их значительном объеме. Решение: создавать специализированные разделы для крупных статей затрат.

При неправильном распределении затрат по разделам возрастает риск ошибок в контроле и отчетности. Для предотвращения этого следует:

- Составлять структуру на основе проектной документации и нормативов.

- Использовать шаблоны и стандарты, адаптированные под тип работ.

- Проводить межведомственные проверки структуры сметы для выявления пробелов.

Автоматизация процессов с применением специализированных программных средств позволяет минимизировать ошибки, но требует корректной настройки и квалифицированного контроля.

Вопрос-ответ:

Сколько разделов обычно включают в локальный сметный расчет и что влияет на их количество?

Количество разделов в локальном сметном расчете зависит от объема и специфики объекта строительства или ремонта. Для небольших проектов число разделов может быть ограничено 3–5, тогда как для крупных объектов их может быть 10 и более. Основные факторы — это виды выполняемых работ, необходимость учета разных материалов и оборудования, а также требования заказчика или нормативных документов. Важно, чтобы структура сметы отражала все ключевые работы без избыточного дробления.

Можно ли добавлять дополнительные разделы в смету, если заказчик этого требует, и как это правильно оформить?

Да, локальный сметный расчет допускает введение дополнительных разделов по просьбе заказчика. Обычно такие разделы выделяют отдельно после основных, присваивая им уникальные номера или обозначения. В описании указывают цель и состав включенных работ или затрат. При этом важно, чтобы новые разделы не дублировали уже учтенные позиции и сохраняли логическую структуру документа.

Какие ошибки встречаются при распределении работ по разделам сметы и как их избежать?

Типичные ошибки включают чрезмерное дробление сметы на множество мелких разделов, что затрудняет контроль и анализ, а также недостаточное выделение важных групп работ, приводящее к путанице. Еще одна ошибка — смешение затрат разного характера в одном разделе, например, объединение материалов и работ без четкого разграничения. Чтобы избежать таких проблем, следует придерживаться стандартных правил группировки, ориентироваться на нормативы и заранее согласовывать структуру с заинтересованными сторонами.

Как правильно учитывать оборудование и материалы в локальном сметном расчете — в общих разделах или в отдельных?

Практика показывает, что выделение оборудования и материалов в отдельные разделы улучшает прозрачность и позволяет точнее контролировать затраты. Однако для небольших проектов допустимо включать эти статьи в разделы с соответствующими видами работ. Главное — обеспечить четкое разграничение и корректное отражение стоимости, чтобы избежать путаницы при дальнейшем анализе и согласовании сметы.