Передача имущества в общество от участника или третьего лица при наличии заинтересованности представляет собой корпоративную сделку, требующую соблюдения специальных процедур одобрения. Такая сделка может повлечь конфликт интересов, особенно если сторона-вкладчик аффилирована с руководством или контролирующими участниками. В этих условиях важно корректно определить статус заинтересованности и соблюсти порядок, установленный статьёй 45 Федерального закона № 14-ФЗ или статьёй 83 Федерального закона № 208-ФЗ, в зависимости от организационно-правовой формы.

Определение заинтересованности требует анализа не только аффилированности, но и потенциальной выгоды, которую лицо может получить в результате внесения имущества. Например, если участник владеет более чем 20% в компании, получающей имущество, или входит в органы управления, его действия подпадают под режим заинтересованности. Это налагает обязанность раскрыть информацию и инициировать одобрение сделки советом директоров или общим собранием, в зависимости от стоимости имущества и устава общества.

Нарушение порядка внесения вклада при наличии заинтересованности может повлечь признание сделки недействительной по иску участника, не голосовавшего за её одобрение, либо привлечение виновных лиц к ответственности. Чтобы избежать рисков, рекомендуется заранее подготовить обоснование рыночной стоимости имущества, документально подтвердить отсутствие убытков для общества и обеспечить прозрачность процедуры принятия решения. Это особенно важно при передаче активов высокой стоимости или объектов, влияющих на деятельность общества.

Когда вклад в имущество признаётся сделкой с заинтересованностью

Вклад в имущество общества может квалифицироваться как сделка с заинтересованностью, если выполняются условия, установленные статьёй 45 Федерального закона «Об обществах с ограниченной ответственностью» и статьёй 83 Закона об акционерных обществах. Правовая природа сделки с заинтересованностью предполагает наличие у определённых лиц личной заинтересованности в её совершении, способной повлиять на условия или характер внесения имущества.

Ключевыми признаками признания такого вклада сделкой с заинтересованностью являются:

- участие в сделке лиц, определённых законом как заинтересованные (например, директор, участник с существенной долей, супруги и близкие родственники этих лиц);

- влияние заинтересованного лица на принятие решения о внесении вклада (например, инициирование процедуры, голосование на общем собрании);

- существенная вероятность получения выгоды заинтересованным лицом, напрямую или через аффилированные структуры;

- несоответствие условий вклада обычной рыночной практике или наличие признаков лоббирования интересов узкого круга лиц;

- отсутствие экономического обоснования вклада с точки зрения интересов самого общества.

Примеры включают ситуации, когда имущество вносится обществу в форме объекта, принадлежащего директору, по завышенной стоимости, либо когда вклад осуществляется в пользу дочерней организации, контролируемой тем же лицом. При выявлении признаков заинтересованности применяется специальный порядок одобрения, предусматривающий:

- раскрытие информации о заинтересованных лицах до принятия решения;

- голосование без участия заинтересованного лица;

- подтверждение экономической целесообразности вклада в интересах общества.

Игнорирование этих требований может повлечь признание сделки недействительной, а также возложение убытков на виновных лиц в порядке статьи 53.1 ГК РФ. Практика арбитражных судов подтверждает, что формальный характер вклада не освобождает от обязанности учитывать интересы общества и соблюдать процедуры корпоративного контроля.

Какие лица считаются заинтересованными при внесении вклада

Согласно статье 45 Закона об обществах с ограниченной ответственностью, заинтересованность определяется через аффилированность или иные формы связи с обществом. В число заинтересованных входят:

1. Участник общества, владеющий более чем 20% долей в уставном капитале, если он одновременно является стороной или выгодоприобретателем по сделке, связанной с внесением вклада.

2. Руководитель или член исполнительного органа общества, если он участвует в сделке лично либо через подконтрольное лицо или организацию. Заинтересованность сохраняется даже при косвенном участии.

3. Супруги, близкие родственники указанных выше лиц, если они являются выгодоприобретателями или иным образом участвуют в сделке. Семейные связи учитываются при установлении аффилированности.

4. Юридические лица, в которых заинтересованные физические лица занимают должности в органах управления либо владеют контрольными пакетами долей или акций. При этом наличие фактического контроля важнее формального участия.

5. Лица, действующие по доверенности от вышеуказанных субъектов или аффилированные через цепочку юридических лиц, если такая связь позволяет им влиять на принятие решения о внесении вклада.

Для исключения конфликта интересов, все сделки с участием заинтересованных лиц подлежат обязательному раскрытию на этапе подготовки решения о внесении вклада. Игнорирование этого требования может привести к признанию сделки недействительной и привлечению контролирующих лиц к ответственности.

Рекомендуется до внесения вклада формализовать информацию о возможной заинтересованности через протокол общего собрания участников, а также получить независимую юридическую оценку структуры сделки. Это позволит избежать последующих корпоративных споров и претензий со стороны миноритарных участников или кредиторов.

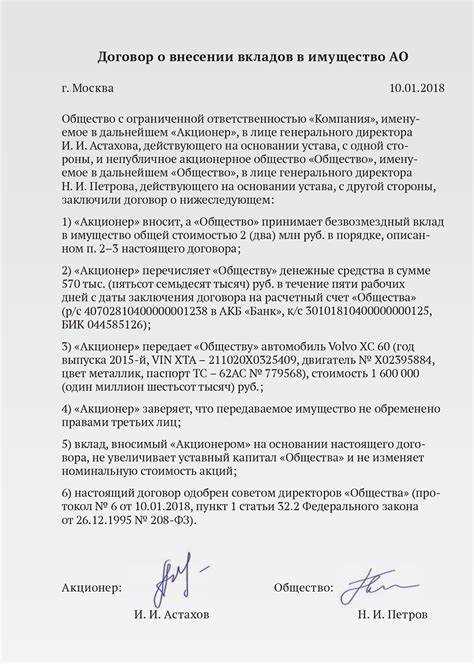

Документальное оформление вклада с заинтересованностью

При внесении вклада в имущество общества лицом, признанным заинтересованным, необходимо строгое соблюдение документальных процедур, обеспечивающих прозрачность и правомерность сделки. Основной документ – решение общего собрания участников или совета директоров (в зависимости от компетенции), в котором должно быть указано: кто вносит вклад, его состав, стоимость, а также обоснование, почему лицо признано заинтересованным.

Оценка передаваемого имущества должна быть подтверждена независимым оценщиком, если речь идёт о неденежных активах. Это критично при наличии заинтересованности, поскольку позволяет исключить занижение или завышение стоимости вклада. Заключение оценщика прилагается к протоколу или решению органа управления.

Обоснование отсутствия ущерба для общества также фиксируется письменно. Участникам необходимо представить документы, подтверждающие, что сделка соответствует рыночным условиям и не нарушает интересы остальных участников. В частности, оформляется заключение генерального директора или аудитора, в котором указывается экономическая целесообразность вклада.

Если заинтересованное лицо является членом исполнительного органа, оно обязательно должно быть отстранено от голосования при принятии решения о внесении вклада. Это указывается в протоколе заседания. Нарушение этого порядка делает сделку оспоримой.

Регистрация изменений в учредительных документах (если вклад влияет на структуру уставного капитала) производится в общем порядке с приложением всех вышеуказанных документов, включая сведения о заинтересованности лица и подтверждение одобрения сделки.

Дополнительно формируется отчёт о передаче имущества, подписанный уполномоченными представителями общества и лица, вносящего вклад. В отчёте фиксируются дата передачи, состав имущества и ссылки на документы-основания.

Порядок одобрения вклада в имущество заинтересованными участниками

Если вклад в имущество общества осуществляется с участием заинтересованного лица, необходимо строго соблюсти процедуру одобрения, установленную статьями 45 и 46 Федерального закона № 14-ФЗ от 08.02.1998. Нарушение порядка влечёт риск признания сделки недействительной.

Шаг 1: Выявление заинтересованности. На первом этапе участники обязаны установить, имеется ли заинтересованность у лиц, участвующих в принятии решения. Основания: наличие аффилированности, должностного положения или иной зависимости. Участник, признанный заинтересованным, не голосует по соответствующему решению.

Шаг 2: Подготовка решения об одобрении. Решение об одобрении принимается до внесения вклада на общем собрании участников. Для его принятия требуется квалифицированное большинство – не менее 2/3 голосов от общего числа голосов участников, не заинтересованных в сделке, если иное не предусмотрено уставом.

Шаг 3: Отражение в протоколе. Протокол общего собрания должен содержать информацию о:

– лице, вносящем вклад;

– предполагаемом размере и форме вклада;

– обстоятельствах, указывающих на заинтересованность;

– голосах, поданных «за», «против» и «воздержался» – с указанием исключения голоса заинтересованного лица.

Шаг 4: Архивирование документации. Протокол и все сопутствующие документы (уведомления, расчёты, заключения независимых оценщиков при необходимости) подлежат хранению в обществе в составе корпоративных документов и могут быть затребованы в случае судебного спора или налоговой проверки.

Рекомендация: при наличии малейших сомнений в отсутствии конфликта интересов – инициировать одобрение в установленном порядке. Это минимизирует правовые риски и претензии со стороны других участников или контролирующих органов.

Обязанность раскрытия информации о сделке с заинтересованностью

Если вклад в имущество общества квалифицируется как сделка с заинтересованностью, на участников и органы управления возлагается обязанность по раскрытию информации в целях обеспечения прозрачности и защиты интересов иных участников и самого общества.

В соответствии с пунктом 3 статьи 45 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью», лицо, имеющее заинтересованность в сделке, обязано уведомить общество до её совершения. Уведомление должно содержать сведения о характере заинтересованности, основаниях её возникновения и лицах, чьи интересы затрагиваются.

Руководитель общества, получивший уведомление, обязан довести информацию до сведения всех участников до момента принятия решения об одобрении вклада. Несоблюдение данного порядка может повлечь оспаривание сделки по иску участника общества или самого общества.

Для исполнения этой обязанности на практике рекомендуется оформлять уведомление в письменной форме с указанием:

– ФИО или наименования заинтересованного лица;

– характера его заинтересованности (например, участие в капитале контрагента);

– конкретных обстоятельств, обуславливающих необходимость раскрытия информации.

В случае уклонения от раскрытия сведений лицо, совершившее сделку, может быть привлечено к ответственности вплоть до возмещения причинённого убытка. При этом факт раскрытия информации фиксируется в протоколе общего собрания или решении единственного участника.

Особое внимание следует уделять сделкам, связанным с имуществом значительной стоимости: несмотря на то, что вклад не увеличивает уставный капитал, последствия нарушения порядка раскрытия аналогичны последствиям по иным сделкам с заинтересованностью.

Последствия несоблюдения порядка одобрения вклада

Несоблюдение установленного порядка одобрения вклада при наличии заинтересованности влечёт юридическую недействительность такой сделки, что прямо закреплено в статье 78.3 Гражданского кодекса РФ. Вклад, внесённый без обязательного одобрения заинтересованными участниками общества, может быть признан недействительным судом по иску общества или других участников.

В результате недействительности вклада общество не получает законного права собственности на внесённое имущество, что ведёт к невозможности включения вклада в уставный капитал и, соответственно, нарушает баланс между долями участников. Это порождает риск возникновения имущественных споров и претензий со стороны других участников и кредиторов общества.

Ответственность за нарушение порядка одобрения вклада несут лица, допустившие такую сделку, включая участников с заинтересованностью и руководящие органы общества. В частности, возможно применение мер корпоративного воздействия, вплоть до возмещения убытков обществу.

Для минимизации рисков требуется чёткое документирование процедуры одобрения вклада, включая протоколы собраний, уведомления участников и иные доказательства соблюдения всех требований законодательства. Рекомендуется проводить юридическую экспертизу документов перед внесением вклада, особенно если в операции участвуют заинтересованные лица.

В случае выявления нарушений следует оперативно инициировать пересмотр сделки через собрание участников или суд с целью устранения последствий и восстановления законности отношений в обществе.

Особенности судебной практики по спорам о таких вкладах

Суды при рассмотрении споров о вкладах в имущество общества с заинтересованностью уделяют внимание соблюдению порядка одобрения таких сделок, а также полноте раскрытия информации. В практике выделяются следующие ключевые моменты:

- Тщательная проверка соблюдения требований ст. 93.1 ГК РФ и норм о сделках с заинтересованностью. Наличие одобрения совета директоров или общего собрания при наличии заинтересованности обязательно.

- Анализ документов, подтверждающих оценку вклада. Недостаточно формального заключения оценщика – суды требуют доказательств объективности оценки и прозрачности процедуры.

- Оценка последствий несоблюдения порядка одобрения. В ряде решений суды признают сделку недействительной либо обязывают возместить ущерб обществу.

- Выявление конфликта интересов и его влияния на решение участников общества. Суд обращает внимание на факты умышленного сокрытия информации или недобросовестного поведения.

Судебная практика рекомендует:

- Документировать каждое решение, связанное с одобрением вклада с заинтересованностью, включая протоколы собраний и заключения независимых экспертов.

- Обеспечивать прозрачность оценки вклада, предоставляя доступ к отчетам и экспертным заключениям всем участникам общества.

- Проводить независимую юридическую экспертизу сделок до их заключения, чтобы снизить риск признания недействительности.

- В случае спора инициировать досудебное урегулирование с участием независимых посредников или арбитража.

Игнорирование этих особенностей зачастую приводит к длительным судебным разбирательствам, повышению затрат и риску аннулирования вклада. В практике встречаются случаи, когда суды требуют возврата доли, если вклад был внесён с нарушением законодательства о заинтересованности.

Налогообложение вклада в имущество при наличии заинтересованности

Вклад в имущество общества, совершаемый с заинтересованностью, требует особого подхода к налогообложению, так как он может быть квалифицирован как сделка между взаимозависимыми лицами. При таком вкладе необходимо учитывать нормы налогового законодательства, регулирующие трансфертное ценообразование и особенности признания доходов и расходов.

Основным налогом, влияющим на операции с вкладом в имущество, является налог на прибыль организаций. Если вклад осуществляется заинтересованным лицом, общество обязано документально обосновать рыночную стоимость вклада. Несоответствие цены вкладов рыночным показателям может привести к корректировкам налоговой базы и доначислению налога на прибыль.

Также важно учитывать, что внесение имущества в уставный капитал может иметь последствия по налогу на добавленную стоимость (НДС). В случае, если вносимое имущество относится к товарам (работам, услугам), облагаемым НДС, общество должно исчислить налог исходя из рыночной стоимости вклада. Если объект вклада освобожден от НДС, налоговые обязательства не возникают.

Для целей налогообложения налогоплательщики обязаны представить отчет об оценке стоимости имущества, внесенного в общество, подготовленный независимым оценщиком. Отсутствие такого отчета повышает риски признания сделки с заинтересованностью в целях налогового контроля и применения санкций.

Следует учитывать, что по налогам на доходы физических лиц (НДФЛ) и единым социальным взносам операции, связанные с вкладом заинтересованного лица в имущество общества, не должны приводить к необоснованному занижению или завышению налоговой базы. Налоговые органы могут проверять наличие и правильность отражения таких операций в учете.

Рекомендации при налогообложении вклада с заинтересованностью:

| Аспект | Рекомендация |

|---|---|

| Оценка стоимости | Привлекать независимых оценщиков для определения рыночной стоимости имущества |

| Документальное оформление | Соблюдать требования к оформлению сделок с заинтересованностью, включая раскрытие информации и одобрение |

| Налог на прибыль | Учитывать возможные корректировки налоговой базы в случае расхождения рыночной и заявленной стоимости |

| НДС | Исчислять налог на основе рыночной стоимости при внесении облагаемого имущества |

| Отчетность | Представлять налоговым органам подтверждающие документы по запросу |

Вопрос-ответ:

Какие лица считаются заинтересованными при внесении вклада в имущество общества?

К заинтересованным лицам относят участников общества, которые прямо или косвенно участвуют в сделке с вкладом, либо имеют личную заинтересованность в результате её проведения. Это могут быть участники, чьи доли или права изменяются в результате вклада, а также близкие родственники таких лиц или компании, контролируемые ими. Заинтересованность определяется на основании фактических обстоятельств и влияния вклада на интересы конкретных участников.

Каким образом регулируется одобрение вклада в имущество общества при наличии заинтересованности?

При внесении вклада, если в сделке участвует заинтересованное лицо, требуется соблюдение особого порядка одобрения. Обычно решение должно приниматься общим собранием участников общества, но заинтересованные лица не имеют права голосовать по такому вопросу. Для одобрения необходим кворум и поддержка большинства независимых участников. Такой механизм направлен на защиту интересов общества и предотвращение конфликта интересов.

Каковы последствия несоблюдения процедуры одобрения вклада с заинтересованностью?

Если вклад в имущество осуществлён без соблюдения установленного порядка одобрения сделки с заинтересованностью, такая сделка может быть признана недействительной либо оспорена в суде. В этом случае имущество, внесённое с нарушением, может не учитываться в составе имущества общества, а ответственность может быть возложена на лиц, допустивших нарушение. Это создает риски для участников и может повлечь финансовые убытки.

Какие документы необходимы для оформления вклада в имущество общества при наличии заинтересованности?

Оформление вклада требует подготовки договора или соглашения, отражающего условия вклада, а также протокола или решения собрания участников об одобрении сделки с заинтересованностью. Помимо этого, необходимо представить подтверждающие право собственности документы, оценку стоимости вклада (если речь идет о не денежном вкладе) и сведения об отсутствии задолженностей по налогам и сборам. Правильное оформление обеспечивает прозрачность и юридическую силу сделки.

В каких случаях вклад в имущество общества признаётся сделкой с заинтересованностью?

Сделка признаётся с заинтересованностью, если одно из участников или лицо, связанное с ним, имеет личный материальный или иной интерес в её результатах, который может повлиять на решение об условиях вклада. Это включает ситуации, когда участник выступает одновременно и стороной сделки, и субъектом, чьи права затрагиваются. Определение заинтересованности строится на фактическом влиянии сделки на положение участника в обществе.

Какие признаки указывают на заинтересованность лица при внесении вклада в имущество общества?

Заинтересованность возникает, если лицо, вносящее вклад, прямо или косвенно связано с обществом — например, является его учредителем, участником, членом органов управления или контролирующим лицом. Это также касается ситуаций, когда вкладодатель имеет право влиять на решения общества либо получает от сделки личную выгоду, отличную от обычных условий для третьих лиц. Такие обстоятельства требуют особого порядка одобрения и оформления вклада, чтобы исключить конфликт интересов и обеспечить прозрачность сделки.