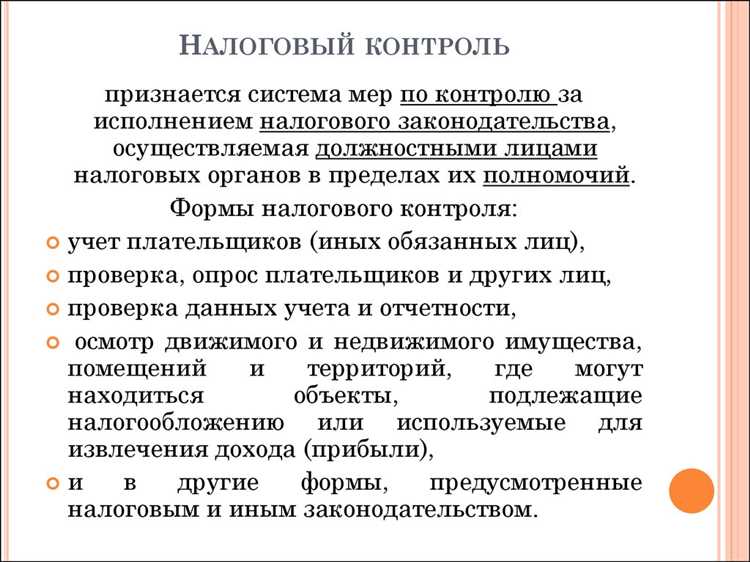

Запрос на проведение налоговой проверки юридического лица может быть инициирован не только контролирующими органами, но и заинтересованными сторонами – контрагентами, заявителями по уголовным или административным делам, а также иными лицами, обладающими правовым интересом. В подобных случаях особенно важно грамотно оформить обращение, учитывая требования законодательства и порядок его рассмотрения.

Основанием для подачи запроса выступает наличие подозрений в недобросовестности налогоплательщика, например, в предоставлении фиктивной отчетности, занижении налоговой базы или участии в схемах ухода от налогообложения. В документе необходимо указать полные реквизиты проверяемого юридического лица (ИНН, ОГРН, наименование, адрес регистрации), описать конкретные факты, вызывающие сомнения, и приложить подтверждающие материалы – договоры, счета, переписку или акты.

Запрос подается в территориальную инспекцию Федеральной налоговой службы по месту регистрации юридического лица. Он может быть направлен как в бумажном виде (по почте с уведомлением о вручении), так и через официальный портал ФНС с использованием усиленной квалифицированной электронной подписи. Рекомендуется сохранять копию отправленного обращения и подтверждение его приема налоговым органом.

ФНС обязана рассмотреть полученный запрос в течение установленного срока – как правило, не более 30 календарных дней. В случае выявления оснований для проведения проверки, инициируется камеральная или выездная налоговая проверка, о чем заявитель, как правило, уведомляется отдельно. При недостаточной аргументации налоговый орган может отказать в рассмотрении, не объясняя причин, что делает особенно важной точность и полноту первоначального запроса.

Кто имеет право инициировать проверку юридического лица

Запрос на проведение налоговой проверки в отношении юридического лица вправе подать ограниченный круг субъектов, определённых законодательством Российской Федерации. Основным инициатором выступает Федеральная налоговая служба (ФНС) и её территориальные органы. Основания для начала проверки могут поступать как из внутренних источников, так и от сторонних заявителей.

Право на подачу обращения с информацией, которая может повлечь за собой налоговую проверку, принадлежит физическим и юридическим лицам, если они располагают данными о возможных нарушениях налогового законодательства. Такое обращение не гарантирует начала проверки, но может быть учтено при оценке рисков. Оно подаётся в свободной форме через портал «Госуслуги», личный кабинет на сайте ФНС либо в письменном виде через канцелярию налогового органа.

Государственные органы – прокуратура, Следственный комитет, Росфинмониторинг, Центральный банк и иные структуры – вправе направлять в ФНС материалы, содержащие признаки налоговых правонарушений. Эти материалы рассматриваются налоговыми органами при планировании выездных и камеральных проверок.

Аудиторские организации, адвокаты, арбитражные управляющие и конкурсные кредиторы не обладают правом инициировать проверку напрямую, но могут передавать информацию в налоговые органы в рамках своей деятельности, например, при выявлении признаков сокрытия доходов или фиктивного банкротства.

Важно понимать, что даже при наличии обращения от стороннего лица решение о проведении проверки принимается исключительно налоговым органом. Оно основывается на критериях автоматизированной системы оценки рисков, утверждённых приказом ФНС России № ММВ-7-2/552@ от 30 мая 2007 года.

В какие органы можно направить запрос на проверку

Запрос на проведение налоговой проверки в отношении юридического лица может быть направлен в территориальное подразделение Федеральной налоговой службы (ФНС) по месту регистрации организации или по месту ведения деятельности, если оно отличается от юридического адреса. Обращение рассматривается в пределах компетенции инспекции, установленной Налоговым кодексом РФ.

Если имеется обоснованное подозрение в уклонении от уплаты налогов, можно обратиться в управление ФНС по субъекту РФ. Такие обращения рассматриваются в рамках контрольных мероприятий более высокого уровня, особенно если речь идёт о схемах с участием нескольких организаций или межрегиональной деятельности.

В случаях, когда предполагается наличие признаков налогового преступления (например, фиктивное дробление бизнеса или подача ложной отчётности), запрос целесообразно направлять в Следственный комитет РФ, а именно – в Главное следственное управление по расследованию экономических преступлений. Основанием будет статья 198 или 199 УК РФ.

Если деятельность компании затрагивает интересы нескольких федеральных структур (например, при госзакупках, участии в субсидиях, операциях с бюджетными средствами), также допустима подача обращения в прокуратуру РФ. Прокуратура вправе инициировать межведомственную проверку и направить материалы в ФНС или Следственный комитет для проведения действий в рамках их компетенции.

Жалобы на бездействие налоговых органов при наличии оснований для проверки могут быть направлены в Центральный аппарат ФНС России через официальный сайт или в письменной форме. При этом следует приложить копии всех ранее направленных заявлений и ответов территориальных инспекций.

Обоснования и поводы для подачи запроса

Запрос на проведение налоговой проверки юридического лица должен основываться на конкретных обстоятельствах, указывающих на возможные нарушения налогового законодательства. Безосновательное обращение не рассматривается контролирующими органами. Ниже перечислены наиболее значимые поводы, которые могут служить основанием для подачи запроса.

- Резкое снижение налоговых отчислений без экономического обоснования. Если юридическое лицо ранее стабильно уплачивало налоги, а затем произошло резкое сокращение платежей при сохранении масштабов деятельности, это может указывать на сокрытие доходов.

- Неоднократные отказа от взаимодействия с контрагентами. Например, если организация отказывается предоставить первичную документацию или подписать акты сверки, это может быть поводом для проверки источников происхождения средств и достоверности отчетности.

- Фиктивность операций. Если компания заключает сделки с признаками мнимости (отсутствие фактического исполнения, цепочка транзитных переводов, адреса массовой регистрации контрагентов), это основание для направления запроса о проверке достоверности сделок.

- Признаки дробления бизнеса. Использование нескольких юридических лиц с одним бенефициаром для искусственного занижения налоговой нагрузки (например, по НДС или УСН) квалифицируется как схема ухода от налогообложения.

- Жалобы работников или контрагентов. Информация о неофициальной выплате заработной платы, нарушении трудового законодательства или отсутствии обязательных платежей также является значимым основанием для инициирования налоговой проверки.

- Расхождения в сведениях из ЕГРЮЛ и отчетности. Несовпадения в данных об адресах, учредителях или видах деятельности компании при проверке открытых источников и представленных в налоговую отчетностях.

Перед подачей запроса важно собрать документальные доказательства: копии договоров, переписку, акты, скриншоты из реестров. Это позволит налоговому органу принять обоснованное решение о начале проверки.

Формат и структура письменного обращения

Письменный запрос на проведение налоговой проверки должен быть составлен в деловом стиле и включать обязательные элементы, обеспечивающие его юридическую значимость. Обращение подается в произвольной форме, но с соблюдением установленной логики изложения и полного набора реквизитов.

В верхней части документа указывается наименование органа, в который направляется запрос (например, Межрайонная инспекция ФНС России №XX по субъекту РФ), а также сведения об отправителе – ФИО, адрес, контактный телефон, адрес электронной почты. Если обращение направляется от имени организации, необходимо указать её полное наименование, ИНН, ОГРН и юридический адрес.

Заголовок документа может быть сформулирован как «Запрос о проведении налоговой проверки юридического лица» или «Обращение в порядке статьи 33 НК РФ» (в случае обращения граждан).

Основная часть должна содержать:

1. Указание на юридическое лицо, в отношении которого предлагается провести проверку: наименование, ИНН, адрес регистрации, при наличии – данные об известной деятельности.

2. Конкретные факты, вызывающие сомнение в соблюдении налогового законодательства: неуплата НДС, фиктивность операций, признаки уклонения от налогообложения. Следует по возможности приложить ссылки на документы, фото, выписки или их описание.

3. Обоснование необходимости проверки, с упором на выявленные несоответствия, ущерб бюджету или признаки недобросовестного поведения контрагента.

Завершается обращение просьбой о проведении проверки с указанием возможных способов обратной связи для получения ответа. Подпись, дата и расшифровка подписи обязательны. При подаче от организации желательно наличие печати, если она используется.

Документ может быть направлен как в бумажной форме (по почте с уведомлением о вручении), так и в электронной форме через официальный портал ФНС с использованием электронной подписи.

Перечень документов, прилагаемых к запросу

Для обоснованной подачи запроса на проведение налоговой проверки юридического лица необходимо приложить конкретный пакет документов, подтверждающих наличие оснований для проверки и корректность сведений, изложенных в обращении.

- Копия заявления – заверенная копия обращения, содержащая сведения о предполагаемых нарушениях и просьбу о проведении проверки.

- Идентификационные данные организации – ИНН, ОГРН, наименование, юридический адрес и иные реквизиты, позволяющие однозначно идентифицировать субъект.

- Документы, подтверждающие предполагаемые нарушения – это могут быть договоры, счета-фактуры, акты, платежные документы, переписка с контрагентом, скриншоты сайтов, фото- или видеоматериалы.

- Пояснительная записка – краткое изложение сути претензий с отсылками к прилагаемым доказательствам. Желательно ссылаться на конкретные статьи законодательства.

- Копии ранее направленных обращений – если заявитель уже обращался в контролирующие или иные органы, следует приложить копии таких писем и полученных ответов.

- Контактная информация заявителя – ФИО, номер телефона, адрес электронной почты, почтовый адрес для направления ответов.

- Доверенность – если запрос подаётся представителем, необходимо приложить нотариально удостоверенную доверенность на представление интересов.

Документы должны быть оформлены читаемо, без подчисток и разночтений. При подаче в электронном виде файлы необходимо подписывать усиленной квалифицированной электронной подписью. Бумажный пакет следует прошивать, пронумеровывать и сопровождать описью вложений.

Сроки рассмотрения обращения налоговым органом

Налоговый орган обязан рассмотреть поступивший запрос в течение 30 календарных дней со дня его регистрации. Если в процессе рассмотрения требуется запросить дополнительные сведения или документы, срок может быть продлен, но не более чем на 30 календарных дней, при условии уведомления заявителя.

Для запросов, связанных с проведением камеральной или выездной проверки, сроки рассмотрения определяются в рамках регламентов таких проверок, но первоначальный ответ на обращение должен быть направлен в указанный 30-дневный срок.

Отсчет сроков начинается с даты фактического поступления обращения в налоговый орган, подтвержденной регистрационным номером и датой регистрации. Рекомендуется сохранять копии и подтверждения подачи для возможного контроля соблюдения сроков.

При несоблюдении установленных сроков заявитель вправе направить жалобу в вышестоящий налоговый орган или обратиться в суд с требованием о признании бездействия незаконным.

Порядок получения ответа от налоговой инспекции

После подачи запроса на налоговую проверку юрлица налоговый орган обязан рассмотреть обращение в течение 30 календарных дней с момента регистрации запроса. Регистрация происходит в день поступления запроса в инспекцию, что подтверждается отметкой с входящим номером и датой.

Ответ направляется заявителю в форме письма или официального документа, который содержит результаты рассмотрения запроса и указания о дальнейших действиях. Если запрос признан обоснованным, в ответе будет содержаться информация о начале налоговой проверки или причинах отказа в её проведении.

Получить ответ можно лично в налоговом органе, через электронный кабинет налогоплательщика либо заказным письмом по почте. Рекомендуется сохранять все подтверждающие документы получения ответа для последующего контроля сроков и процедур.

В случае отсутствия ответа в установленный срок заявитель вправе обратиться к руководителю налоговой инспекции с требованием разъяснений или подать жалобу в вышестоящий орган. Обжалование отказа в рассмотрении запроса или затягивания сроков возможно в порядке, предусмотренном законодательством.

Для ускорения получения ответа следует указывать в запросе актуальные контактные данные, включая электронную почту, а также четко формулировать предмет и обоснование запроса. Это минимизирует вероятность возврата запроса на доработку или отказа из-за формальных ошибок.

Дальнейшие действия при бездействии налогового органа

Если после подачи запроса на налоговую проверку юрлица не последовало официального ответа в установленные сроки, необходимо зафиксировать факт бездействия. Для этого составьте письменное обращение с указанием даты подачи первоначального запроса и просьбой о предоставлении информации о ходе рассмотрения.

Обращение направьте в вышестоящий налоговый орган или руководителю инспекции через официальный портал ФНС, заказным письмом с уведомлением о вручении либо лично с отметкой о приеме. В заявлении укажите конкретные нормативные основания для проведения проверки и ссылку на ст. 31 Налогового кодекса РФ, регламентирующую сроки ответа.

Если ответ и после повторного обращения отсутствует, можно подать жалобу в Федеральную антимонопольную службу (ФАС) или обратиться в прокуратуру с требованием проверить действия (или бездействие) налогового органа. В жалобе укажите подробности коммуникации и ссылку на нормы права, нарушенные бездействием.

Также возможна подача административного искового заявления в арбитражный суд с требованием обязать налоговый орган выполнить проверку либо предоставить мотивированный отказ. Для подготовки иска рекомендуется использовать помощь квалифицированного юриста.

В целях ускорения процесса ведите тщательный учет всех документов, писем и уведомлений, связанных с запросом и дальнейшими действиями. Это позволит подтвердить позицию при судебных разбирательствах или жалобах.

Вопрос-ответ:

Какие основания необходимы для подачи запроса на проведение налоговой проверки юридического лица?

Для направления запроса требуется наличие конкретных фактов или подозрений, указывающих на возможные нарушения налогового законодательства со стороны юридического лица. Это могут быть несоответствия в отчетности, признаки занижения налоговой базы, непредставление обязательной документации или другие данные, свидетельствующие о возможных нарушениях. В запросе важно четко изложить причины и указать сведения, подтверждающие необходимость проверки.

Как правильно оформить запрос на налоговую проверку, чтобы он был принят к рассмотрению?

Запрос должен быть составлен в письменной форме с соблюдением установленного порядка. В документе указываются полные данные заявителя, реквизиты юридического лица, в отношении которого запрашивается проверка, и обоснование запроса. Необходимо приложить документы, подтверждающие основания для проверки. Важно использовать официальные каналы подачи — например, направить запрос в территориальный налоговый орган по месту учета юридического лица с соблюдением требований по форме и содержанию.

Сколько времени налоговый орган рассматривает поступивший запрос на проверку?

Срок рассмотрения запроса регламентируется внутренними нормативами налогового органа и обычно составляет от нескольких дней до одного месяца с момента получения обращения. Если запрос содержит недостатки или требует уточнений, рассмотрение может быть приостановлено до их устранения. Важно контролировать сроки и, при отсутствии реакции, предпринимать дальнейшие действия, например, повторно обращаться или подавать жалобу.

Можно ли подать запрос на налоговую проверку анонимно, без указания своих данных?

Законодательство предусматривает, что запрос должен содержать сведения о лице, его подающем, поскольку налоговый орган обязан обеспечить возможность обратной связи и проверки достоверности информации. Анонимные обращения обычно не принимаются к рассмотрению. При необходимости конфиденциальности можно указать просьбу не разглашать данные заявителя, однако полная анонимность не гарантируется.

Какие действия следует предпринять, если налоговый орган не ответил на запрос о проверке в установленный срок?

При отсутствии ответа рекомендуют направить повторное обращение с напоминанием и ссылкой на предыдущий запрос. Если реакция так и не последовала, можно обратиться в вышестоящие контролирующие органы или в суд с жалобой на бездействие налогового органа. Важно сохранять копии всех направленных документов и фиксировать даты подачи для доказательной базы при необходимости защиты своих прав.

Как правильно подать запрос на проведение налоговой проверки юридического лица?

Запрос на проведение проверки необходимо оформить письменно и направить в территориальный налоговый орган по месту регистрации юридического лица. В заявлении следует указать сведения о заявителе, наименование организации, причины для проверки и конкретные вопросы, требующие проверки. Документ должен быть подписан уполномоченным лицом и содержать контактные данные для обратной связи. При подаче стоит приложить подтверждающие документы, если они есть. Запрос можно направить лично, по почте или через электронный сервис налоговой службы.