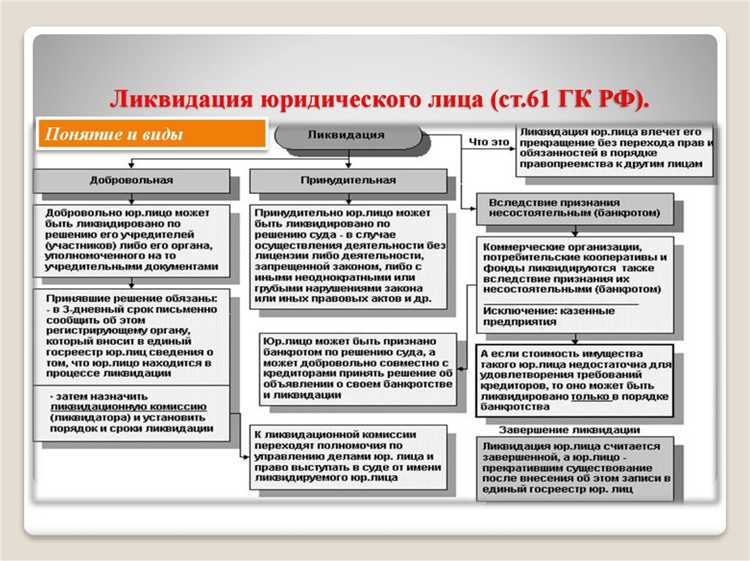

По действующему российскому законодательству юридическое лицо считается прекратившим свое существование не с момента принятия решения о ликвидации или подачи заявления, а исключительно с даты внесения соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ). Это определено пунктом 8 статьи 63 Гражданского кодекса РФ и подтверждается правоприменительной практикой.

До момента государственной регистрации прекращения юридического лица оно сохраняет все свои права и обязанности, включая возможность быть стороной в договорах, отвечать по долгам и участвовать в судебных спорах. Любые действия, совершённые от имени организации до регистрации её ликвидации в ЕГРЮЛ, признаются юридически значимыми. Это особенно важно при урегулировании обязательств перед контрагентами, сотрудниками и государственными органами.

Рекомендуется фиксировать точные даты всех ключевых этапов ликвидационной процедуры: принятие решения о ликвидации, уведомление налоговой службы, публикация сведений в «Вестнике государственной регистрации», формирование ликвидационного баланса и подача документов в регистрирующий орган. Нарушение последовательности или сроков может привести к отказу в государственной регистрации ликвидации и сохранению статуса юридического лица.

Для участников оборота критично понимать, что юридическое лицо официально прекращает своё существование только после внесения записи в ЕГРЮЛ. До этого момента оно продолжает нести правовые последствия своих действий и обязано соблюдать требования законодательства в полном объёме.

С какого момента юридическое лицо считается прекратившим существование

Юридическое лицо считается прекратившим существование с даты внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) записи о его ликвидации. Именно эта дата фиксируется как момент утраты правоспособности организации, независимо от даты завершения ликвидационных процедур или утверждения ликвидационного баланса.

Пункт 8 статьи 63 Гражданского кодекса РФ и пункт 1 статьи 21.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» прямо указывают, что прекращение юридического лица считается состоявшимся после государственной регистрации соответствующей записи. До этой даты организация сохраняет все обязанности и права, включая право быть стороной в судебных разбирательствах и расчетах с кредиторами.

Если юридическое лицо ликвидируется в принудительном порядке (например, решением суда), момент прекращения также определяется датой внесения записи в ЕГРЮЛ. В случае реорганизации в форме присоединения, поглощаемое юридическое лицо утрачивает статус также с даты регистрации изменений в реестре.

Для участников и контрагентов ликвидируемой организации критически важно отслеживать дату внесения записи в ЕГРЮЛ. Только после этой даты все обязательства юридического лица считаются завершёнными, а возможные дальнейшие действия с его участием – юридически ничтожными.

Чем подтверждается факт прекращения юридического лица

Основные документы, подтверждающие прекращение юридического лица:

- Выписка из ЕГРЮЛ с отметкой о внесении записи о прекращении юридического лица.

- Лист записи формы № Р50007, выдаваемый ФНС после внесения сведений об исключении.

- Решение о государственной регистрации прекращения юридического лица (в случае ликвидации или реорганизации).

Для получения документа из ЕГРЮЛ заинтересованное лицо может подать запрос в налоговый орган или воспользоваться онлайн-сервисами ФНС. Электронная выписка, заверенная усиленной квалифицированной электронной подписью, имеет такую же юридическую силу, как и бумажная версия.

Важно: дата внесения записи в ЕГРЮЛ считается моментом прекращения юридического лица, даже если фактически деятельность была остановлена ранее. Поэтому при проверке юридического статуса организации следует опираться только на данные из ЕГРЮЛ, а не на внутренние документы или даты прекращения деятельности.

Для нотариусов, банков и контрагентов актуальность данных подтверждается только наличием записи в реестре. Никакие промежуточные акты, включая решения о ликвидации, не подтверждают юридического прекращения до появления соответствующей записи в ЕГРЮЛ.

Роль записи в ЕГРЮЛ в процессе прекращения юридического лица

Запись в ЕГРЮЛ о прекращении юридического лица играет ключевую роль в легализации самого факта его ликвидации или реорганизации. Без внесения соответствующей записи юридическое лицо продолжает считаться существующим с точки зрения закона, несмотря на фактическое прекращение деятельности.

В соответствии с пунктом 8 статьи 21 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», моментом прекращения юридического лица считается дата внесения в ЕГРЮЛ записи о его ликвидации. Это означает, что все юридические последствия прекращения наступают именно с этой даты.

Запись в ЕГРЮЛ фиксирует:

- завершение процедуры ликвидации или реорганизации;

- исключение организации из государственного реестра;

- прекращение правоспособности юридического лица;

- завершение всех налоговых и отчетных обязательств;

- основание для снятия с учета в других государственных органах (ФНС, ПФР, ФСС и др.).

Для инициирования внесения записи необходимо представить в регистрирующий орган:

- ликвидационный баланс, утверждённый участниками или уполномоченным органом;

- заявление по форме Р16001, подписанное нотариально;

- документ об уплате государственной пошлины (если требуется);

- иные документы в зависимости от основания прекращения (например, решение суда).

Важно учитывать, что без завершения процедуры внесения записи компания не освобождается от обязанностей перед бюджетом и контрагентами. Даже после фактического прекращения деятельности отсутствие записи в ЕГРЮЛ может повлечь за собой налоговые доначисления, штрафы и требования от контрагентов.

Проверить наличие записи о прекращении можно через официальный сервис ФНС или по выписке из ЕГРЮЛ. При наличии ошибки или отсутствия записи необходимо обратиться в налоговый орган с заявлением о внесении изменений.

Когда юридическое лицо утрачивает правоспособность и обязанность

Правоспособность и обязанность юридического лица прекращаются не с момента завершения ликвидационных мероприятий, а исключительно с даты внесения соответствующей записи в ЕГРЮЛ. До этой даты организация сохраняет все признаки субъекта права и продолжает нести ответственность перед государством, контрагентами и работниками.

Ключевым юридическим ориентиром служит дата государственной регистрации прекращения, зафиксированная в выписке из реестра. До ее наступления юридическое лицо обязано выполнять налоговые, трудовые и договорные обязательства, независимо от фактического отсутствия деятельности или завершения внутренней ликвидационной процедуры.

С момента регистрации прекращения юридическое лицо исключается из гражданского оборота. Оно теряет способность быть стороной правоотношений, подавать и получать иски, заключать сделки. Прекращается действие лицензий, аннулируются полномочия руководителя и ликвидационной комиссии.

При реорганизации правоспособность переходит к правопреемнику, о чём также делается запись в ЕГРЮЛ. При ликвидации – правопреемства не возникает, однако обязательства могут быть исполнены за счёт оставшегося имущества по решению ликвидационной комиссии.

Рекомендация: до момента внесения записи о прекращении юридического лица важно завершить все сделки, закрыть счета, урегулировать налоговые и иные обязательства. Наличие незавершённых обязательств может привести к отказу в регистрации ликвидации или к доначислениям со стороны контролирующих органов.

Может ли юридическое лицо прекратить существование задним числом

Законодательство Российской Федерации не предусматривает возможности прекращения существования юридического лица задним числом. Датой прекращения считается день внесения соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ), согласно пункту 8 статьи 21 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Попытка установить более раннюю дату прекращения противоречит публичности сведений в реестре и может повлечь правовые риски, в том числе признание действий незаконными. До момента регистрации юридическое лицо продолжает нести юридическую ответственность, включая уплату налогов и исполнение обязательств перед контрагентами.

Единственное исключение – технические ошибки регистрирующего органа. В таком случае возможна корректировка даты в ЕГРЮЛ, но только при наличии документально подтверждённой ошибки, и исключительно в судебном или административном порядке. Самостоятельное указание ретроактивной даты в документах ликвидации или реорганизации не имеет юридической силы.

Для минимизации рисков рекомендуется своевременно завершать ликвидационные процедуры, а также отслеживать публикации в Вестнике государственной регистрации и информацию в ЕГРЮЛ через официальный сайт ФНС России.

Что происходит с обязательствами после прекращения юридического лица

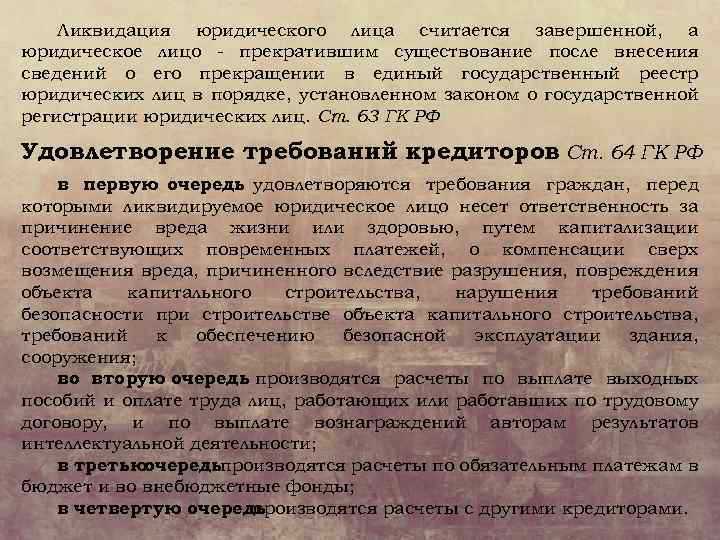

Прекращение юридического лица не означает автоматического исчезновения его обязательств. Согласно пункту 7 статьи 63 Гражданского кодекса РФ, при ликвидации юридического лица задолженности перед кредиторами подлежат удовлетворению за счёт его имущества в порядке, установленном законодательством о банкротстве.

Если после завершения ликвидации выявлены неисполненные обязательства, они могут быть признаны погашенными только при отсутствии правопреемников. Однако в случае реорганизации (слияния, присоединения и др.) все обязательства переходят к правопреемнику – это подтверждается передаточным актом или разделительным балансом (ст. 58 ГК РФ).

Ликвидационная комиссия обязана проинформировать известных кредиторов и опубликовать уведомление через ЕФРСЮЛ. В течение двух месяцев с даты публикации кредиторы вправе предъявить требования. Игнорирование этого срока не аннулирует обязательства, если они не были исполнены по вине ликвидатора или комиссии.

Согласно практике ВС РФ, если имущество ликвидированного юрлица распределено с нарушением, ответственность по неисполненным долгам может быть возложена на участников или ликвидаторов, действовавших недобросовестно (Определение ВС РФ № 305-ЭС19-22210 от 16.01.2020).

При ликвидации юридического лица, находящегося в процессе банкротства, обязательства удовлетворяются строго по очередности, установленной статьёй 134 закона № 127-ФЗ. После завершения конкурсного производства обязательства считаются прекращёнными, кроме случаев, когда в отношении лиц, контролирующих должника, возбуждается дело о субсидиарной ответственности.

Рекомендуется сохранять всю документацию, подтверждающую расчёты с кредиторами, а также акты распределения имущества, чтобы исключить риск предъявления требований после исключения из ЕГРЮЛ.