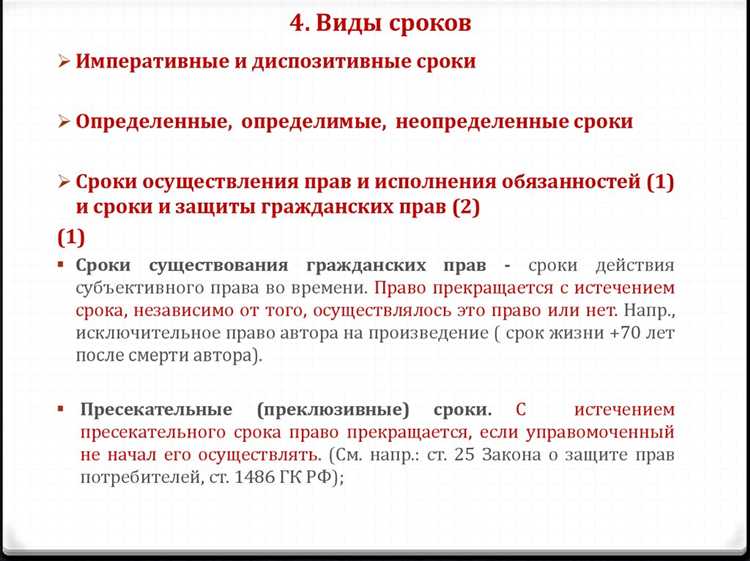

Срок исковой давности – это установленный законом период, в течение которого кредитор может обратиться в суд за защитой своих прав. Для задолженности его начало играет ключевую роль, так как влияет на возможность взыскания долга. Важно точно определить дату, с которой исчисляется этот срок, чтобы не допустить пропуска срока обращения в суд.

По общему правилу, срок исковой давности начинает течь с момента, когда кредитор узнал или должен был узнать о нарушении своего права. Для долгов это часто связано с датой наступления обязательства к исполнению, например, с даты установленного срока оплаты или факта неисполнения обязательства.

В ряде случаев законодательство предусматривает особенности отсчёта срока. Например, при периодических платежах срок может начинаться заново с каждой очередной просрочки. При отсутствии чётко определённой даты исполнения срок может считаться с момента фактического отказа должника или предъявления требования о погашении задолженности.

Для практики важно помнить, что перерывы и приостановления срока исковой давности влияют на дату его окончания. Например, предъявление претензии должнику или начало судебного разбирательства останавливает течение срока до завершения спора. Такой подход защищает интересы обеих сторон и предотвращает злоупотребления.

Когда начинается срок исковой давности по долговым обязательствам

Срок исковой давности по долговым обязательствам начинается с момента, когда кредитор получил или должен был получить возможность предъявить иск для защиты своего права.

Основные положения по началу течения срока исковой давности:

- Для обязательств, подлежащих исполнению в определённый срок, отсчёт начинается с даты наступления этого срока.

- Если срок исполнения не определён, отсчёт начинается с момента, когда долг подлежит требованию – то есть когда кредитор вправе потребовать исполнения обязательства.

- В случае долгов по денежным обязательствам начало срока определяется датой, когда должник должен был совершить платёж.

Особые ситуации:

- Если обязательство связано с периодическими платежами, срок исковой давности начинает течь по каждому отдельному платежу с даты его наступления.

- При взыскании процентов, штрафов или неустоек срок начинает течь с момента возникновения соответствующего требования.

- Если должник признал долг (частично выплатил или письменно подтвердил), срок исковой давности начинается заново с даты такого признания.

Практические рекомендации:

- Фиксируйте дату возникновения обязательства и дату, когда долг подлежит оплате.

- При изменении условий договора документально подтверждайте новые сроки исполнения.

- Отслеживайте любые действия должника, которые могут прервать или возобновить течение срока исковой давности.

Влияние даты нарушения обязательств на отсчет срока исковой давности

Срок исковой давности начинает течь с момента фактического нарушения обязательства. Для долговых обязательств это дата, когда должник должен был исполнить обязательство, но не выполнил его полностью или частично.

Например, при кредитном договоре срок отсчитывается с даты, когда заемщик не внес очередной платеж в срок, установленный договором. При поставке товара – с даты, когда товар не был передан или был передан с нарушением условий.

Если обязательство является периодическим, срок исковой давности начинается с каждого отдельного нарушения. При этом неустойка, пени или штрафы, начисленные за периодические нарушения, учитываются отдельно по дате их возникновения.

В случае если дата нарушения определить затруднительно, срок исковой давности стартует с момента, когда кредитор узнал или должен был узнать о нарушении и о лице, обязанном исполнить обязательство. Однако максимальный предел для начала срока не может превышать 10 лет с момента фактического нарушения.

При реструктуризации долга или подписании соглашения о рассрочке срок исковой давности по ранее возникшим задолженностям обычно приостанавливается и начинается заново с даты следующего нарушения после окончания действия такого соглашения.

Рекомендуется фиксировать дату каждого нарушения обязательств документально (акты, уведомления), чтобы исключить споры о начале течения срока исковой давности.

Особенности начала срока исковой давности при периодических платежах

При периодических платежах срок исковой давности по каждой задолженности начинается с момента, когда такой конкретный платеж должен был быть исполнен, но не был выполнен. Это означает, что для каждого платежа отсчет срока ведется отдельно.

Например, если договор предусматривает ежемесячную оплату, срок исковой давности для каждого месяца начинается с даты, следующей за установленным сроком оплаты этого месяца.

Если просрочен несколько платежей, срок исковой давности не суммируется и не переносится – для каждого платежа применяется свой индивидуальный срок. Исключение составляют случаи, когда обязательства признаются должником или исполнены частично – тогда отсчет срока начинается заново с даты признания или частичного исполнения.

Для корректного применения сроков исковой давности рекомендуется фиксировать даты возникновения задолженностей по каждому платежу отдельно и документально подтверждать дату их просрочки.

В судебной практике при споре о периодических платежах важным является правильное определение даты нарушения обязательств именно по каждому просроченному платежу, а не по договору в целом.

Как влияет признание долга на перезапуск срока исковой давности

Признание долга должником автоматически приводит к перезапуску срока исковой давности. Согласно статье 203 Гражданского кодекса РФ, если должник добровольно признает задолженность полностью или частично, отсчет срока исковой давности начинается заново с даты такого признания.

Формы признания долга могут быть различными: письменное заявление, устное подтверждение, перечисление части суммы или иные действия, однозначно свидетельствующие о согласии должника с долгом. При этом для целей перезапуска срока исковой давности важна именно дата такого признания, а не момент возникновения долга.

Если долг признается частично, срок исковой давности перезапускается только по признанной части задолженности. Остальная сумма остается в прежнем положении, и по ней действует срок исковой давности, исчисляемый с даты нарушения обязательства.

Для кредитора важно документально фиксировать факт признания долга: подписанные соглашения, переписку, платежные документы. В суде такие доказательства имеют ключевое значение для подтверждения перезапуска срока исковой давности и дальнейшего успешного взыскания.

Отсутствие признаков признания долга не позволяет считать срок исковой давности перезапущенным. Даже частичное погашение задолженности или ее признание иными способами исключают возможность ссылаться на истечение срока.

Рекомендуется внимательно проверять все действия должника, которые могут трактоваться как признание, чтобы своевременно реагировать и при необходимости начинать новый отсчет срока исковой давности.

Роль уведомлений и требований в отсчете срока исковой давности

Уведомления и требования кредитора влияют на течение срока исковой давности по задолженности. Согласно статье 205 Гражданского кодекса РФ, срок исковой давности начинает течь с момента, когда кредитор узнал или должен был узнать о нарушении права.

Письменное требование к должнику фиксирует факт обращения за исполнением обязательства и способно перезапустить срок исковой давности с даты его получения должником. При этом важно, чтобы требование было надлежащим образом направлено и подтверждено.

Если должник получает уведомление с подтверждением вручения, срок исковой давности начинается заново с даты получения такого уведомления. В противном случае срок считается от момента нарушения обязательств без перезапуска.

Для надежного учета сроков исковой давности рекомендуется сохранять доказательства отправки и получения требований и уведомлений – почтовые квитанции, уведомления о вручении, электронные письма с отметками доставки.

Отсутствие надлежащих уведомлений или требований повышает риск пропуска срока исковой давности и отказа суда в удовлетворении требований кредитора.

Начало срока исковой давности при реструктуризации задолженности

Реструктуризация задолженности представляет собой изменение условий долга по соглашению сторон, что напрямую влияет на течение срока исковой давности. При заключении нового соглашения о реструктуризации срок исковой давности по первоначальному долгу прекращается и начинается заново с даты нарушения условий реструктуризации.

Ключевой момент: срок исковой давности возобновляется с момента, когда должник должен выполнить очередное обязательство по обновленному графику платежей, но этого не сделал. Если реструктуризация предусматривает поэтапные выплаты, для каждой просрочки начинает течь отдельный срок исковой давности.

При отсутствии четкого согласованного графика платежей момент начала срока определяется датой, когда задолженность должна была быть погашена по общим условиям или решению суда. В случае частичного признания долга реструктуризацией считается только признанная сумма, что также перезапускает срок исковой давности именно по ней.

Для защиты прав кредитора рекомендуется документально фиксировать каждый этап реструктуризации: подписание дополнительного соглашения, уведомления о сроках платежей и фактах просрочек. Это позволит четко определить начало срока исковой давности и избежать спорных ситуаций в суде.

Отсчет срока исковой давности при передаче долга новому кредитору

При переходе права требования к новому кредитору возникает вопрос о начале течения срока исковой давности. Согласно гражданскому законодательству, общий принцип таков: срок исковой давности не начинается заново, а продолжается исходя из даты возникновения задолженности.

Ключевой момент: если долг передан новому кредитору без изменения условий обязательства, срок исковой давности исчисляется с момента, когда должник мог впервые обратиться к первоначальному кредитору с требованием о погашении задолженности.

Однако в случае, если между сторонами заключается новое обязательство или изменяются существенные условия договора (например, срок платежа), отсчет срока исковой давности может начаться заново с момента заключения нового соглашения.

Передача долга должна быть документально подтверждена (например, договором цессии), чтобы точно определить дату перехода права требования и правильное начало срока исковой давности.

Рекомендации для нового кредитора: проверять дату возникновения долга и фиксировать факт передачи права требования, чтобы избежать пропуска срока исковой давности. В случае сомнений в начале срока рекомендуется обратиться за правовой консультацией для анализа конкретных обстоятельств сделки.

Влияние приостановления и пропуска срока исковой давности на начало отсчета

Приостановление срока исковой давности означает временную остановку его течения. В период приостановления срок не уменьшается, но по окончании этого периода продолжается с того же момента, на котором был прерван.

Основания для приостановления установлены в статье 205 Гражданского кодекса РФ. Среди них:

- Нахождение лица, в пользу которого установлен срок, вне пределов Российской Федерации;

- Признание лица недееспособным или ограниченно дееспособным;

- Отсутствие возможности подачи иска по уважительным причинам, например, стихийные бедствия;

- Иные законодательно предусмотренные случаи.

При наступлении одного из указанных обстоятельств срок исковой давности не начинает течь заново, а продолжает считаться с момента окончания приостановления.

Пропуск срока исковой давности возникает, если лицо не обратилось в суд в установленный законом срок. В этом случае закон допускает возможность восстановления срока по решению суда на основании уважительных причин (ст. 205 ГК РФ). Восстановление возможно, если:

- Лицо не знало и не могло знать о нарушении своего права;

- Существовали препятствия, объективно исключавшие обращение в суд;

- Обращение подано в разумный срок после устранения препятствий.

После восстановления пропущенного срока его течение возобновляется с даты подачи искового заявления, но общий срок не начинает отсчет заново.

Рекомендуется при возникновении обстоятельств, способных приостановить срок, документально фиксировать дату начала и окончания таких обстоятельств. Это позволит точно определить момент возобновления течения срока и избежать спорных ситуаций.

При пропуске срока следует подготовить обоснование уважительности причин и приложить подтверждающие документы, чтобы суд принял решение о восстановлении срока исковой давности.

Вопрос-ответ:

С какого момента начинается отсчет срока исковой давности по задолженности?

Отсчет срока исковой давности начинается с момента, когда кредитор узнал или должен был узнать о нарушении своего права и о том, кто является должником. В случае задолженности это обычно момент, когда должна была быть произведена оплата или когда произошел факт неисполнения обязательства.

Как влияет отсутствие требования кредитора на начало срока исковой давности?

Отсутствие требования со стороны кредитора не останавливает начало течения срока исковой давности. Срок начинает течь с даты, когда долг стал просроченным, независимо от того, направлял ли кредитор письменное требование об оплате или нет.

Может ли срок исковой давности начаться заново после признания долга должником?

Да, если должник письменно признал долг или частично его оплатил, срок исковой давности начинается заново. Такое признание фактически подтверждает существование обязательства и запускает новый отсчет срока.

Как влияет передача долга новому кредитору на начало течения срока исковой давности?

Передача права требования долга другому лицу не влияет на дату начала срока исковой давности. Срок продолжается с той же даты, с которой он начал течь у первоначального кредитора, если иное не предусмотрено договором или законом.