Согласно статье 88 Налогового кодекса РФ, камеральная проверка по налогу на добавленную стоимость проводится инспекцией автоматически после подачи декларации. Основанием для начала проверки служит сам факт представления отчетности, без необходимости издавать специальное решение.

Срок камеральной проверки составляет три месяца с даты подачи налоговой декларации. Этот период включает в себя как анализ представленных данных, так и возможный запрос пояснений от налогоплательщика. Если декларация сдана через ТКС 25 числа, отсчет начинается с этой даты, а не с даты отправки.

Продление проверки законом не предусмотрено, даже в случае направления требований или уточнений. Однако при представлении корректировки в ходе проверки – срок начинается заново, но только по этой корректировке. Это важно учитывать при подготовке уточненных деклараций.

Если налоговый орган в течение трех месяцев не направил уведомление об окончании проверки или требований, считается, что проверка завершена без выявления нарушений. В таком случае не требуется дополнительное взаимодействие с ИФНС, а право на вычет НДС или возврат считается подтвержденным.

Рекомендуется сохранять подтверждающие документы в течение всего срока проверки и оперативно реагировать на возможные запросы от налоговой. Это позволяет избежать автоматических отказов в вычетах и ускоряет процедуру зачета или возврата налога.

Когда начинается отсчет срока камеральной проверки НДС

Отсчет срока камеральной проверки по налогу на добавленную стоимость начинается с даты представления налоговой декларации в налоговый орган. Это предусмотрено пунктом 2 статьи 88 Налогового кодекса РФ. Если декларация направлена через электронные каналы связи, в качестве даты подачи считается момент фиксации документа в системе налоговой службы с присвоением уникального номера.

При подаче декларации через представителя отсчет также начинается с даты официального приема документа налоговым инспектором, о чём выдается расписка. Важно учитывать, что если последний день подачи декларации приходится на выходной или нерабочий день, то днем сдачи считается следующий рабочий день. Именно от этой даты начинают исчисляться три месяца, отведенные законом на проведение проверки.

Если в течение этого срока налоговая не направит налогоплательщику уведомление о выявленных несоответствиях или запрос дополнительных документов, камеральная проверка считается завершенной. Дополнительных уведомлений о завершении проверки законом не предусмотрено, за исключением случаев, когда выявлены нарушения.

Для минимизации рисков рекомендуется сохранять подтверждение даты подачи декларации, особенно при технических сбоях или спорных ситуациях с инспекцией. Электронная квитанция или расписка о приеме – это ключевое доказательство начала отсчета срока проверки.

Максимальная продолжительность камеральной проверки по статье 88 НК РФ

Согласно пункту 2 статьи 88 Налогового кодекса РФ, срок проведения камеральной проверки составляет три месяца с даты представления налоговой декларации. Этот срок не может быть продлён, за исключением отдельных случаев, предусмотренных законом.

Камеральная проверка проводится без специального решения налогового органа и начинается автоматически после сдачи декларации. Если декларация по НДС подана через ТКС, срок отсчитывается с даты её фактического поступления в инспекцию. В случае бумажной формы – с даты регистрации документа в налоговом органе.

Если в ходе проверки инспекция направляет требования о представлении пояснений или документов, это не приостанавливает общий трёхмесячный срок. Ответ налогоплательщика должен быть предоставлен в течение 5 рабочих дней. Невыполнение этого требования не продлевает срок проверки, но может повлечь дополнительные последствия.

По окончании трёх месяцев инспекция обязана завершить проверку и принять решение. Если это не сделано, результаты проверки считаются недействительными, и доначисления налога на основании такой проверки будут признаны незаконными.

Рекомендуется фиксировать дату подачи декларации и все входящие/исходящие документы, связанные с проверкой, чтобы при необходимости подтвердить нарушение сроков и защитить свои интересы в суде.

В каких случаях срок камеральной проверки может быть продлен

Продление срока камеральной проверки по НДС допускается в исключительных случаях, когда налоговый орган направляет налогоплательщику требования о представлении пояснений или документов. Согласно пункту 6 статьи 88 НК РФ, с даты направления требования течение срока приостанавливается до дня получения пояснений или документов, но не более чем на 10 рабочих дней.

Если налогоплательщик не представляет пояснений или документов в указанный срок, налоговая вправе составить акт по результатам проверки без учета непредставленной информации. Однако сама проверка при этом считается завершенной позже, чем 3 месяца с даты подачи декларации, – за счёт приостановки срока.

Продление возможно только при наличии официального требования, зарегистрированного в системе документооборота налоговой инспекции. Устные запросы, а также запросы без подтверждения получения, не могут быть основанием для приостановки или продления срока.

Рекомендация: во избежание необоснованного продления проверки следует подавать пояснения или документы в ответ на требование как можно быстрее, фиксируя дату их передачи (через ЛК или с отметкой о вручении).

Также важно учитывать, что продление срока проверки не означает автоматическое изменение сроков возмещения НДС – для этого должны быть предусмотрены дополнительные основания, предусмотренные статьёй 176 НК РФ.

Зависит ли срок проверки от способа подачи декларации

Срок камеральной проверки по НДС не зависит от способа подачи декларации – ни при представлении в бумажной форме, ни в электронном виде. В соответствии с пунктом 2 статьи 88 НК РФ, продолжительность проверки составляет ровно 3 месяца со дня подачи декларации вне зависимости от канала передачи.

Однако на практике электронная подача через ТКС (телекоммуникационные каналы связи) позволяет ускорить обмен документами и снизить риск технических ошибок. Это не сокращает срок самой проверки, но может повлиять на сроки получения требования о пояснениях и направления ответа, что особенно важно при контроле налогового вычета.

Кроме того, при подаче декларации на бумаге ФНС может дольше вносить данные в информационные системы. Это не влияет на срок начала проверки, но может задержать выявление ошибок и, как следствие, затянуть коммуникацию с налогоплательщиком. Электронная подача декларации исключает подобные задержки.

Если организация обязана представлять декларации по НДС в электронной форме (например, при выставлении счетов-фактур), подача на бумаге будет считаться нарушением, что может повлечь штраф. В таком случае срок проверки будет исчисляться с даты фактической подачи, но нарушение порядка представления может привлечь дополнительное внимание со стороны инспекции.

Как сроки проверки связаны со сроками возврата НДС

Согласно пункту 4 статьи 176 НК РФ, камеральная проверка декларации с заявленной суммой НДС к возврату проводится в течение трех месяцев с даты представления декларации. Это означает, что возврат налога возможен только после завершения проверки или по ее итогам, если не выявлено нарушений.

Если декларация представлена, например, 25 апреля, то предельный срок завершения проверки – 25 июля. До этой даты налоговый орган не обязан принимать решение о возврате НДС. Исключения предусмотрены только в случае представления поручительства, банковской гарантии или заявления о зачете переплаты по иным налогам.

После завершения проверки у инспекции есть еще 7 рабочих дней на вынесение решения о возврате (пункт 10 статьи 176 НК РФ). Далее – 5 рабочих дней на передачу поручения в казначейство, и до 5 рабочих дней – на перечисление средств на расчетный счет налогоплательщика. Таким образом, при отсутствии нарушений и без предоставления обеспечения, реальный срок возврата НДС может достигать 3,5–4 месяцев.

Если проверка выявляет несоответствия, возврат НДС откладывается до устранения нарушений и завершения дополнительной процедуры согласования. В этом случае срок возврата может значительно увеличиться, особенно если подается уточненная декларация.

Для ускорения процедуры возврата рекомендуется:

- представлять декларации в начале отчетного периода;

- предоставлять всю подтверждающую документацию по требованию ФНС без задержек;

- избегать ошибок в расчете и отражении сумм к возврату;

- использовать банковскую гарантию, если возврат необходим до окончания проверки.

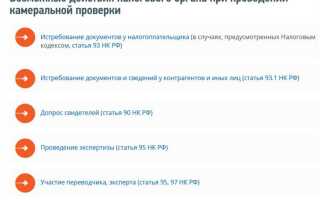

Какие документы ИФНС вправе затребовать в течение проверки

В рамках камеральной проверки НДС налоговый орган вправе потребовать первичные документы, подтверждающие операции, отражённые в декларации. К таким документам относятся счета-фактуры, акты выполненных работ, накладные и договоры, удостоверяющие наличие хозяйственных операций.

Также могут запрашиваться бухгалтерские регистры, книги покупок и продаж, подтверждающие правильность ведения учета НДС. ИФНС вправе потребовать копии банковских выписок для сверки платежей и подтверждения расчетов с контрагентами.

При необходимости налоговый орган может затребовать документы, подтверждающие право на применение льгот или вычетов по НДС, например, лицензии, сертификаты или иные разрешительные документы.

В случае выявления несоответствий могут быть запрошены объяснения в письменной форме и дополнительные документы, поясняющие причины расхождений.

Важно своевременно и в полном объёме предоставлять запрашиваемые документы, поскольку отказ или непредоставление информации влечёт за собой применение штрафных санкций, а также может стать основанием для приостановления камеральной проверки.

Что делать, если срок проверки истек, а результатов нет

Срок камеральной проверки НДС по статье 88 НК РФ составляет один месяц с момента получения налоговой декларации. Если этот срок истек, а вы не получили никаких уведомлений или результатов проверки, следует действовать следующим образом:

- Проверить дату и способ подачи декларации. Отсчет срока начинается с даты регистрации декларации налоговым органом.

- Уточнить в ИФНС, была ли начата камеральная проверка по вашему отчету. Это можно сделать через личный кабинет налогоплательщика или по телефону налоговой инспекции.

- Если подтверждается, что проверка завершена, но результаты не предоставлены, направить в ИФНС письменный запрос о статусе проверки и основаниях отсутствия ответа.

- В случае отсутствия ответа в течение 5 рабочих дней после запроса, рекомендуется подготовить жалобу руководителю инспекции с указанием нарушений сроков.

- Если нарушения сроков подтверждаются, можно обратиться в вышестоящий налоговый орган или в Федеральную налоговую службу с жалобой на бездействие.

- Если камеральная проверка не выявила нарушений и налогоплательщик имеет право на возврат НДС, то отсутствие ответа в срок свидетельствует о праве требовать возврата автоматически.

Важно помнить, что без официального уведомления о результатах проверки налоговые обязательства считаются исполненными, а сумма НДС подлежащая возврату – должна быть возвращена в установленные законом сроки.

При необходимости можно привлекать юриста или налогового консультанта для контроля и обжалования нарушений сроков налоговыми органами.

Сроки обжалования итогов камеральной проверки

Решения по результатам камеральной проверки НДС можно обжаловать в течение 3 месяцев с момента получения уведомления о результатах проверки или решения налогового органа.

Отсчет срока начинается со следующего дня после получения копии решения, уведомления или требуемого документа. Если получатель не присутствовал при вручении, срок начинается с даты первого официального уведомления.

- Обжалование возможно в налоговый орган, вынесший решение;

- Затем – в вышестоящий налоговый орган;

- Далее – в арбитражный суд, если ответы налоговиков неудовлетворительны.

Рекомендуется направлять жалобы заказным письмом с уведомлением, чтобы зафиксировать дату подачи. В жалобе следует указать конкретные нарушения или ошибки, допущенные при проверке, и приложить подтверждающие документы.

Пропуск 3-месячного срока лишает права обжалования, за исключением случаев восстановления срока судом при наличии уважительных причин.

Для сохранения возможности оспаривания важно фиксировать дату получения всех уведомлений и решений, а также своевременно реагировать на них.

Вопрос-ответ:

Каков установленный законом срок проведения камеральной проверки НДС?

Срок камеральной проверки НДС составляет три месяца с даты представления налоговой декларации. В этот период налоговые органы анализируют правильность исчисления и уплаты налога на добавленную стоимость. Если в ходе проверки выявляются вопросы, ИФНС может запросить дополнительные документы, но общий срок проверки не может превышать три месяца без официального продления.

Можно ли продлить срок камеральной проверки НДС и на каких основаниях?

Закон предусматривает возможность продления срока камеральной проверки в исключительных случаях, например, если необходимо проведение дополнительных мероприятий или если налогоплательщик не предоставил запрашиваемые документы вовремя. Продление оформляется приказом руководителя налогового органа и не должно превышать одного месяца. Информация о продлении обязательно направляется налогоплательщику в письменной форме.

Что происходит, если камеральная проверка НДС не завершена в установленный срок?

Если три месяца с момента подачи декларации прошли, а проверка не завершена, налогоплательщик вправе считать ее завершённой. Налоговая инспекция обязана принять решение по возврату или зачёту НДС, если оснований для отказа не выявлено. При отсутствии реакции со стороны ИФНС налогоплательщик может обратиться в вышестоящие органы или в суд для защиты своих прав.

Как связаны сроки подачи декларации и начало камеральной проверки по НДС?

Отсчет срока камеральной проверки начинается с даты, когда налоговая декларация официально принята налоговым органом. Если декларация подана с опозданием, то и проверка начнется позже. Таким образом, своевременная подача документации позволяет быстрее запустить процесс проверки и получить результат в установленные сроки.

Какие документы налоговая инспекция вправе запросить во время камеральной проверки НДС?

В ходе камеральной проверки инспекция вправе затребовать подтверждающие документы, которые обосновывают сведения, указанные в декларации: счета-фактуры, накладные, договоры, платежные поручения и иные первичные документы. Запрос направляется официально, и налогоплательщик обязан предоставить требуемые бумаги в установленные сроки для продолжения проверки.