Статус налогового резидента Российской Федерации определяется по количеству дней фактического пребывания на территории страны. В соответствии с пунктом 2 статьи 207 Налогового кодекса РФ, физическое лицо считается резидентом, если оно находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом в расчёт входят все дни пребывания, включая дни прибытия и выбытия. Исключения составляют периоды, когда лицо находится за пределами страны по причинам лечения или учёбы, но только при наличии подтверждающих документов. Наличие гражданства РФ не гарантирует автоматическое сохранение статуса резидента, как и наличие регистрации по месту жительства.

Для сохранения статуса резидента при длительном отсутствии в России рекомендуется документально фиксировать цели поездок, следить за точным подсчётом дней и, при необходимости, подавать пояснения в налоговые органы. Также возможно подтверждение резидентства через справку о статусе, выдаваемую Федеральной налоговой службой, если статус требует официального подтверждения для иностранных юрисдикций.

Статус резидента влияет на порядок налогообложения доходов. Резиденты уплачивают НДФЛ по ставке 13% (15% с превышения 5 млн руб.), тогда как нерезиденты облагаются по ставке 30%. Это требует постоянного контроля за количеством дней пребывания в стране и ведения календарного учёта.

Сколько дней в году нужно находиться в России для сохранения резидентства

Для признания физического лица налоговым резидентом Российской Федерации необходимо фактическое пребывание на территории страны не менее 183 календарных дней в течение любого последовательного 12-месячного периода. Отсчет этого срока не привязан строго к календарному году.

Время нахождения в России может быть непрерывным либо состоять из нескольких въездов и выездов. Все дни пребывания, включая дни приезда и отъезда, учитываются в общем количестве. Краткосрочные командировки за границу сроком до шести месяцев (в том числе для лечения или обучения) также включаются в расчет 183 дней.

Если физическое лицо находится в России менее указанного срока, оно теряет статус налогового резидента, что влияет на налоговую ставку – 13% вместо 30% применяется только к резидентам. Для лиц с высоким доходом может применяться прогрессивная ставка в 15%, но также только при наличии резидентства.

Чтобы не допустить утраты статуса, необходимо отслеживать календарь пребывания. Ситуации, когда за два года общее количество дней превышает 365, но в каждом отдельном 12-месячном периоде не набирается 183 дня, не дают оснований для признания резидентства.

Как считать срок пребывания в РФ при разрывах и выездах

Для целей налогового резидентства РФ учитывается общее количество дней физического присутствия на территории страны в течение 12 последовательных месяцев. Календарный год значения не имеет – отсчёт ведётся по любому периоду продолжительностью 12 месяцев.

В зачёт идут все дни фактического нахождения в России, включая дату въезда и дату выезда. При этом неважно, был ли перерыв между поездками: суммируются все дни, когда человек находился на территории РФ, независимо от количества въездов и выездов.

Пример: если человек пробыл в России с 15 марта по 20 июня (98 дней), затем вернулся с 10 сентября по 5 декабря (87 дней), общее количество дней составит 185. Такой срок позволяет сохранить статус резидента, поскольку превышен порог в 183 дня.

Не включаются в расчёт дни транзитного проезда без прохождения пограничного контроля. Также не учитываются периоды, проведённые за пределами РФ, даже если выезд был краткосрочным.

Срок пребывания фиксируется по отметкам в паспорте или данным пограничной службы. Если имеются сомнения в правильности подсчёта, рекомендуется обратиться в налоговую инспекцию по месту постановки на учёт или запросить справку о пересечении границы через МВД.

Влияет ли вид на жительство или гражданство другого государства

Наличие гражданства или вида на жительство другого государства само по себе не исключает возможность сохранения статуса налогового резидента РФ. Однако оно может повлиять на признание резидентства в другой юрисдикции, что приведёт к конфликту налоговых интересов и потребует подтверждения фактического места проживания.

Согласно статье 207 Налогового кодекса РФ, налоговым резидентом признаётся физическое лицо, находящееся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Признак наличия второго гражданства не упоминается как основание для потери статуса.

Тем не менее, при наличии у налогоплательщика статуса резидента в другой стране налоговые органы могут потребовать подтверждение резидентства в РФ. Это особенно актуально при применении соглашений об избежании двойного налогообложения. В таком случае требуется оформить справку о налоговом резидентстве, которую выдаёт ФНС России.

Если у гражданина РФ имеется постоянное место жительства за границей, но фактически он проводит в России 183 дня и более, он вправе считаться резидентом РФ. При этом важно фиксировать даты въездов и выездов, сохранять билеты и иные документы, подтверждающие пребывание на территории России.

Для лиц с двойным гражданством или видом на жительство за рубежом разумно проконсультироваться с налоговым юристом в обеих странах. Это поможет избежать двойного налогообложения и санкций за неправильное декларирование доходов.

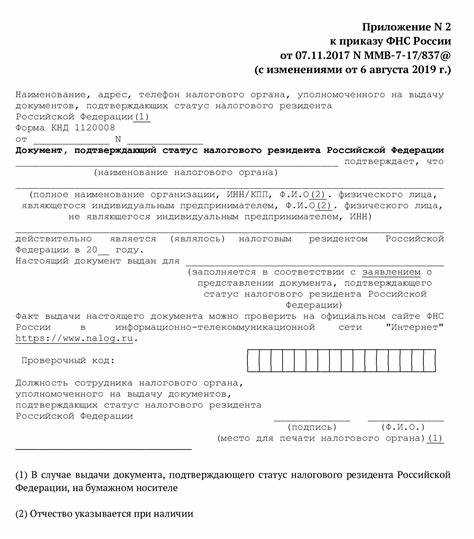

Какие документы подтверждают налоговое резидентство

Подтверждение статуса налогового резидента РФ необходимо при взаимодействии с иностранными налоговыми органами, получении доходов из-за рубежа, а также для целей налогообложения внутри страны. Основной документ, который подтверждает данный статус – справка о подтверждении налогового резидентства.

- Справка по форме, утверждённой ФНС России. Выдаётся по запросу налогоплательщика. Для получения требуется подать заявление в налоговый орган по месту учёта. В заявлении указывается период, за который подтверждается резидентство, и цель получения справки.

- Нотариально заверенный перевод справки – требуется при использовании документа за пределами РФ. Также может понадобиться апостиль, если страна не является участницей Гаагской конвенции 1961 года.

- Документы, подтверждающие фактическое пребывание в РФ – используются как основание для выдачи справки:

- паспорт с отметками о пересечении границы,

- регистрация по месту пребывания,

- авиабилеты или иные транспортные документы,

- справки из МВД или Пограничной службы,

- данные миграционного учёта.

Срок выдачи справки ФНС – до 30 календарных дней. Запрос можно подать как в бумажном виде, так и через личный кабинет на сайте ФНС или через портал Госуслуг, если доступна такая услуга в конкретном регионе.

Если резидентство подтверждается для иностранной юрисдикции, важно уточнять, признаёт ли она форму, выданную ФНС, и требует ли дополнительного заверения.

Как сохранить статус резидента при длительной работе за рубежом

Налоговый статус резидента РФ сохраняется при условии нахождения в России не менее 183 дней за любой период в 12 месяцев подряд. Для работников, работающих за рубежом, важно тщательно учитывать даты въезда и выезда, чтобы суммарное время пребывания на территории России соответствовало этому порогу.

Периоды отсутствия в РФ должны быть документально подтверждены. Время пребывания за границей не должно превышать 183 дня подряд без возвращения в Россию, иначе резидентство может быть утрачено. Рекомендуется планировать выезды так, чтобы каждые 12 месяцев в России накапливалось необходимое количество дней.

Рекомендуется вести личный учёт дней пребывания, сохранять посадочные талоны, билеты и другие документы, подтверждающие пересечения границы. Проверку данных можно проводить через сервисы ФНС и пограничных служб.

В случае работы по контракту за рубежом стоит учитывать положения международных договоров об избежании двойного налогообложения. Для подтверждения статуса резидента в иностранной юрисдикции необходима справка из ФНС по форме РН-1.

Если сохранение статуса резидента вызывает сомнения, имеет смысл обратиться за консультацией к налоговому специалисту для анализа конкретной ситуации и корректного планирования пребывания.

Налоговые последствия потери резидентского статуса

Потеря налогового резидентства РФ меняет правила налогообложения доходов физического лица. Резидент платит НДФЛ по ставке 13% с доходов, полученных как в России, так и за рубежом. Нерезидент обязан уплачивать налог по ставке 30% только с доходов, полученных на территории РФ.

Основные изменения при потере статуса резидента:

- Налогообложение доходов из российских источников по ставке 30% вместо 13%.

- Доходы, полученные за пределами России, не облагаются налогом в РФ.

- Отсутствие права на стандартные налоговые вычеты, социальные и имущественные вычеты.

Для нерезидентов налог на доходы от продажи имущества, находящегося в России, и дивиденды облагается по ставке 30%, что выше для резидентов.

Если лицо потеряло статус в течение налогового года, налог рассчитывается исходя из дней резидентства (более 183 дней – резидент, менее – нерезидент). Для точного расчёта необходимо вести учёт дней пребывания на территории РФ.

Рекомендуется:

- Контролировать срок пребывания в России, чтобы своевременно определить статус.

- При потере статуса уведомить налоговый орган по месту регистрации.

- Проконсультироваться с налоговым консультантом по корректному заполнению деклараций и применению ставок.

- Сохранять документы, подтверждающие даты пребывания и доходы.

Неправильное определение статуса может привести к доначислениям и штрафам. При работе с зарубежными доходами важно учитывать положения международных налоговых соглашений, которые могут снижать налоговую нагрузку.

Как восстановить резидентство после перерыва в проживании

Восстановление налогового резидентства РФ требует подтверждения факта пребывания на территории России не менее 183 дней в течение последних 12 месяцев. Перерыв в проживании, превышающий этот срок, автоматически лишает статуса резидента.

Для возвращения статуса необходимо предоставить в налоговый орган документы, подтверждающие фактическое нахождение в России, включая:

| Тип документа | Описание |

|---|---|

| Миграционные отметки | Отметки о пересечении границы, свидетельствующие о въезде и выезде из РФ |

| Справки с места работы | Документы, подтверждающие трудовую деятельность и нахождение в стране |

| Договоры аренды или собственности | Подтверждение проживания по адресу в РФ в течение необходимого срока |

| Свидетельства о прохождении лечения или обучения | Документы, фиксирующие присутствие на территории России |

Обязательное условие – суммарное количество дней пребывания на территории России за последние 12 месяцев до подачи заявления должно составлять минимум 183 дня. При этом учитываются и частичные дни.

После сбора подтверждающих документов следует подать заявление в налоговую инспекцию по месту регистрации с приложением копий и оригиналов. Налоговая проведет проверку фактического пребывания и примет решение о восстановлении статуса.

Важным фактором является отсутствие непогашенных налоговых обязательств и правильное декларирование доходов за период перерыва. При наличии задолженностей шансы на восстановление могут снизиться.

Рекомендуется фиксировать каждый въезд и выезд, а также сохранять все документы, подтверждающие проживание в РФ, чтобы упростить процесс восстановления.

Вопрос-ответ:

Какие факторы влияют на сохранение налогового резидентства РФ при частых выездах за границу?

Основным критерием для сохранения налогового резидентства является пребывание в России не менее 183 дней в течение 12 месяцев подряд. При частых выездах необходимо учитывать суммарное время, проведённое на территории РФ, включая кратковременные поездки. Если общая длительность пребывания остаётся выше этого порога, статус сохраняется. При этом стоит следить за тем, чтобы выезды не были слишком длительными и не превышали установленный лимит времени, иначе налоговая служба может усомниться в резидентстве.

Можно ли сохранить статус резидента РФ, если есть вид на жительство в другой стране?

Наличие вида на жительство в иностранном государстве само по себе не лишает налогового резидентства России. Главное условие — фактическое пребывание на территории РФ не менее 183 дней в году. Однако при оформлении налоговых деклараций и прохождении проверок следует предоставить доказательства такого пребывания. Если же большую часть времени проводить за границей, статус резидента может быть утрачен.

Какие документы можно использовать для подтверждения времени пребывания в России при проверке налоговой?

Подтверждением могут служить штампы о пересечении границы в загранпаспорте, билеты на транспорт, чеки с оплатой услуг на территории РФ, договоры аренды жилья, сведения о трудовой деятельности, выписки со счетов банков, где отражены операции в России. Важно, чтобы эти документы имели дату и место, позволяющие однозначно подтвердить время нахождения на территории страны.

Как учитываются периоды командировок за границу при сохранении статуса резидента РФ?

Командировки за рубеж обычно учитываются как время отсутствия в России, что уменьшает общий срок пребывания. При суммировании дней в году такие периоды вычитаются из общего количества дней нахождения на территории РФ. Если выездов много и их длительность значительная, это может привести к потере статуса налогового резидента.

Какие последствия наступают при утрате статуса налогового резидента РФ?

Если статус резидента утрачен, налоговые обязательства меняются: доходы, полученные в России и за её пределами, облагаются по ставке для нерезидентов (обычно выше, чем для резидентов). Также изменяются правила декларирования и выплаты налогов. Это может привести к дополнительным налоговым выплатам и необходимости подачи иных форм отчетности. Поэтому важно своевременно отслеживать статус и корректировать налоговые расчёты.