Изменение реквизитов налоговой службы требует точного соблюдения сроков внесения корректировок в официальные документы. В большинстве случаев дата, с которой новые реквизиты считаются действующими, фиксируется в распоряжении налогового органа или официальном уведомлении, и именно она определяет момент, с которого организации обязаны применять обновленные данные.

Несоблюдение установленной даты приводит к рискам отказа в приеме платежей, ошибок в отчетности и возможным штрафным санкциям. Рекомендуется контролировать публикации налоговой службы и своевременно обновлять данные в платежных документах, договорах и счетах.

Для юридических лиц важно согласовывать дату изменения реквизитов с контрагентами и учитывать сроки обработки банковских операций. Кроме того, обновленные реквизиты должны быть отражены в учетных системах и отчетных формах с даты их вступления в силу.

При отсутствии точной даты в уведомлении налоговой службы необходимо обратиться в налоговый орган для подтверждения корректного периода применения новых реквизитов и избегать использования устаревших данных в официальных документах.

Какие официальные документы подтверждают дату изменения реквизитов

Дата изменения реквизитов налоговой службы фиксируется в нескольких ключевых документах, обязательных к хранению и использованию в официальной деятельности организации.

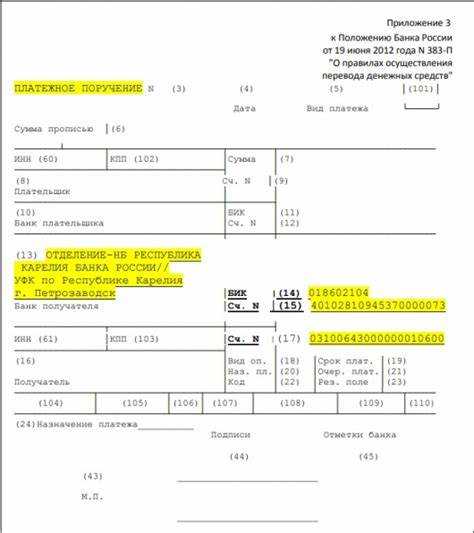

Приказ или распоряжение налогового органа – основной документ, в котором официально указана новая информация о реквизитах. В нем содержится точная дата вступления изменений в силу и подпись ответственного лица.

Извещение о внесении изменений в ЕГРЮЛ или ЕГРИП – подтверждает регистрацию новых реквизитов в государственном реестре. В извещении указывается дата внесения изменений, которая служит юридическим основанием для обновления данных в документации компании.

Копия свидетельства о постановке на учет в налоговом органе с обновленными реквизитами – документ, подтверждающий официальное присвоение или корректировку налоговых данных, включая ИНН и КПП, с указанием даты изменения.

Письмо или уведомление от налоговой инспекции, направленное юридическому лицу, где четко обозначены дата и характер изменений реквизитов. Этот документ необходим для подтверждения корректного информирования налогоплательщика.

Все указанные документы необходимо хранить в оригиналах или нотариально заверенных копиях для предоставления по требованию контролирующих органов, а также для внутреннего аудита и бухгалтерского учета.

Порядок отражения даты изменения реквизитов в бухгалтерских документах

Дата изменения реквизитов налоговой инспекции должна фиксироваться в бухгалтерских документах строго в день вступления изменений в силу. Отражение происходит в документах, связанных с налоговыми начислениями и отчетностью, начиная с первого документа, оформленного после изменения.

Основные рекомендации по отражению даты изменения реквизитов:

- В первичных документах (счета-фактуры, накладные, акты) указывайте новые реквизиты с датой их актуализации. В документах, датированных до изменения, реквизиты сохраняют прежние значения.

- В бухгалтерских регистрах и учетных программах дата изменения фиксируется отдельной операцией или комментарием с указанием фактической даты вступления изменений.

- В налоговой отчетности дата изменения реквизитов отражается в разделе, где указываются данные об организации или ИП, начиная с отчетного периода, следующего за датой изменения.

Обязательные действия при отражении даты изменения реквизитов:

- Внести в учетные регистры запись с новой датой изменения и новыми реквизитами.

- Перепроверить, чтобы все документы, оформленные после даты изменения, содержали актуальные реквизиты налоговой.

- При хранении документов обеспечить сохранность обеих версий реквизитов с соответствующими датами для возможных проверок и сверок.

Отсутствие точного указания даты изменения реквизитов может привести к ошибкам в налоговом учете и несоответствию отчетности требованиям контролирующих органов. Поэтому дата должна фиксироваться четко и однозначно во всех связанных бухгалтерских документах.

Влияние даты изменения реквизитов на сроки подачи налоговой отчетности

Дата изменения реквизитов налоговой инспекции напрямую влияет на сроки подачи налоговой отчетности и корректное оформление документов. Важно учитывать, что налогоплательщик обязан использовать актуальные реквизиты с даты их официального обновления.

При изменении реквизитов налогового органа сроки подачи отчетности не продлеваются и не переносятся. Отчетность, подаваемая после даты изменения, должна содержать новые реквизиты. Использование старых реквизитов считается нарушением, которое может привести к отказу в приеме документов или штрафам.

Рекомендуется руководствоваться следующими правилами:

- Дата изменения реквизитов фиксируется в официальных уведомлениях налоговой службы и в ЕГРЮЛ/ЕГРИП.

- Все отчетные документы, подаваемые начиная с этой даты, должны содержать новые реквизиты.

- Если отчетность подается в электронной форме, важно обновить настройки программного обеспечения для автоматической генерации отчетов с актуальными реквизитами.

- При переходе на новые реквизиты в середине отчетного периода необходимо внимательно проверять даты в документах, чтобы избежать ошибок в учете.

Нарушение порядка отражения даты изменения реквизитов может повлечь отказ налоговой в приеме отчетности и необходимость повторной подачи с корректными данными, что увеличивает риск штрафных санкций и нарушений сроков.

В случаях сомнений о корректной дате изменения реквизитов налогоплательщику рекомендуется запрашивать официальные подтверждающие документы у налоговой инспекции и сохранять их для отчетности и внутреннего контроля.

Ответственность за несвоевременное обновление реквизитов в документах

Несвоевременное обновление реквизитов налоговой в официальных документах влечёт административную и налоговую ответственность. Согласно статье 15.6 КоАП РФ, предоставление недостоверных сведений в налоговые органы может привести к штрафам для должностных лиц в размере от 3000 до 5000 рублей, а для организаций – до 50 000 рублей.

Кроме того, некорректные реквизиты в платежных документах могут вызвать возврат платежей, нарушение сроков уплаты налогов и, как следствие, начисление пени и штрафов. Ошибки в расчетах и отчетности снижают шансы на прохождение камеральных проверок без дополнительных запросов, что увеличивает риск налоговых доначислений.

Рекомендуется устанавливать внутренний регламент контроля за актуальностью реквизитов, с обязательным уведомлением бухгалтерии и ответственным сотрудникам о дате изменений. Для снижения рисков целесообразно использовать электронные сервисы ФНС, которые предоставляют актуальные данные по реквизитам в режиме реального времени.

В случаях выявления несоответствий следует незамедлительно вносить корректировки в документы и повторно направлять их в контролирующие органы. Несоблюдение данной практики повышает вероятность штрафных санкций и создает сложности в взаимодействии с банками и контрагентами.

Особенности фиксации даты изменения реквизитов при реорганизации налоговой инспекции

Дата изменения реквизитов налоговой инспекции при ее реорганизации определяется на основании официального документа о реорганизации – приказа Федеральной налоговой службы или соответствующего распоряжения. Важно учитывать, что дата, с которой начинают действовать новые реквизиты, должна совпадать с датой вступления в силу реорганизационного акта.

При внесении изменений в официальные документы следует использовать именно дату, указанную в приказе о реорганизации, а не дату фактического внесения данных в систему или дату первого использования новых реквизитов. Такая фиксация обеспечивает юридическую достоверность и позволяет избежать разногласий с контролирующими органами.

Рекомендуется оформлять внутренние инструкции по работе с новыми реквизитами, где обязательно фиксировать:

| Параметр | Описание |

|---|---|

| Дата изменения | Дата, указанная в официальном документе о реорганизации |

| Новые реквизиты | Обновленные ИНН, КПП, коды налоговой инспекции, адреса и иные изменения |

| Ответственные лица | Сотрудники, ответственные за внесение изменений в бухгалтерские и налоговые документы |

Отражение даты изменения реквизитов должно сопровождаться регистрацией соответствующего документа в журнале учета приказов или распоряжений, что обеспечивает прослеживаемость и подтверждает правомерность использования новых данных.

В электронных отчетах дата изменения реквизитов указывается в разделе сведений о налогоплательщике согласно требованиям приказа Минфина РФ № ММВ-7-6/xxx от дата (указать конкретный приказ, регламентирующий отчетность). Несоблюдение данных правил ведет к ошибкам при приемке отчетности и возможным штрафным санкциям.

Как уведомлять контрагентов о дате изменения реквизитов налоговой

Уведомление контрагентов должно содержать точную дату вступления в силу новых реквизитов налоговой, чтобы избежать ошибок при документообороте. В письме обязательно указывают полный набор новых реквизитов: наименование налогового органа, ИНН, КПП, адрес, банковские данные, а также дату, с которой изменения начинают действовать.

Рекомендуется направлять уведомление не позднее, чем за 5 рабочих дней до даты изменения. Формат уведомления – письменное письмо на официальном бланке организации или электронное письмо с подписью ответственного лица и печатью (при наличии). При массовом уведомлении удобнее использовать электронную почту с подтверждением доставки.

В тексте уведомления следует четко обозначить, что с указанной даты необходимо использовать новые реквизиты во всех расчетных и налоговых документах, включая счета-фактуры и акты. Важно приложить копии официальных документов, подтверждающих изменение реквизитов, например, уведомление налоговой инспекции.

Если контрагент не подтверждает получение уведомления, целесообразно направить повторное письмо или связаться по телефону для подтверждения. Все уведомления и подтверждения необходимо хранить в архиве, чтобы при необходимости доказать информирование сторон.

При использовании электронного документооборота уведомление размещают в системе ЭДО с отметкой о времени и дате отправки. Это повышает юридическую значимость уведомления и минимизирует риски несвоевременного информирования.

Практические рекомендации по контролю актуальности даты изменения реквизитов

Для точного учета даты изменения реквизитов налоговой важно внедрить системный мониторинг официальных уведомлений и документов. Рекомендуется регулярно проверять публикации на портале ФНС и в системе «Электронный документооборот» не реже одного раза в месяц.

Обновление внутренних регламентов следует выполнять сразу после получения официального уведомления об изменении реквизитов. Включайте новую дату в учетные журналы и базы данных, фиксируя источник и дату публикации документа.

Ответственные сотрудники должны назначаться за контроль корректности данных и своевременное обновление документов. Внедрение внутреннего чек-листа позволит систематизировать проверки и минимизировать ошибки.

При использовании бухгалтерских и налоговых программ обязательно синхронизируйте даты изменения реквизитов с настройками программного обеспечения. Используйте встроенные функции автоматического обновления данных или настройте регулярные импортные процедуры.

Контроль изменения реквизитов в договорах и расчетных документах обеспечивается путем включения в шаблоны пунктов с указанием даты изменения и ссылки на официальный документ. Это снижает риск использования устаревших данных в расчетах и отчетности.

Для контроля актуальности даты изменения реквизитов внедряйте систему внутреннего аудита с периодическими проверками не реже одного раза в квартал. Анализ выявленных расхождений должен фиксироваться с последующим устранением нарушений.

Вопрос-ответ:

Как определить точную дату изменения реквизитов налоговой инспекции в официальных документах?

Дата изменения реквизитов отражается в официальных письмах и уведомлениях, которые налоговая инспекция направляет организациям. Чаще всего это дата подписания документа с новыми реквизитами. Для подтверждения актуальности следует сверять дату в последнем официальном письме от налогового органа, а также проверять информацию на официальном сайте ФНС или в Едином государственном реестре юридических лиц.

Можно ли использовать старые реквизиты налоговой после даты их официального изменения?

Использование устаревших реквизитов после официальной даты изменения может привести к ошибкам в документах и задержкам в налоговой отчетности или платежах. Рекомендуется применять новые реквизиты с даты, указанной в уведомлении от налоговой инспекции. Исключение возможно, если установлено иное в нормативных актах или по согласованию с налоговыми органами, однако такие случаи требуют подтверждающих документов.

Какие документы считаются официальным подтверждением даты изменения реквизитов налоговой?

К официальным подтверждениям относятся: уведомления и письма налогового органа, выписки из Единого государственного реестра юридических лиц (ЕГРЮЛ), а также обновленные формы платежных документов с новыми реквизитами. Дополнительно можно опираться на публикации в официальных источниках налоговой службы, где фиксируется дата вступления изменений в силу.

Как правильно зафиксировать дату изменения реквизитов в бухгалтерских и налоговых документах?

Дата изменения должна быть отражена в бухгалтерских регистрах и документах начиная с того периода, когда новые реквизиты официально вступили в силу. В бухгалтерских проводках и первичных документах следует указывать актуальные реквизиты. При переходе на новые реквизиты важно сохранить копии уведомлений и распоряжений налоговой для подтверждения корректности внесенных изменений.

Какие риски возникают при несвоевременном обновлении даты изменения реквизитов в официальных документах?

Если не обновить реквизиты своевременно, это может вызвать задержки в зачислении налоговых платежей, привести к недоразумениям с контролирующими органами и штрафным санкциям. Кроме того, ошибки в документах влияют на прозрачность отчетности и могут вызвать дополнительные проверки или необходимость корректировки ранее поданных отчетов.