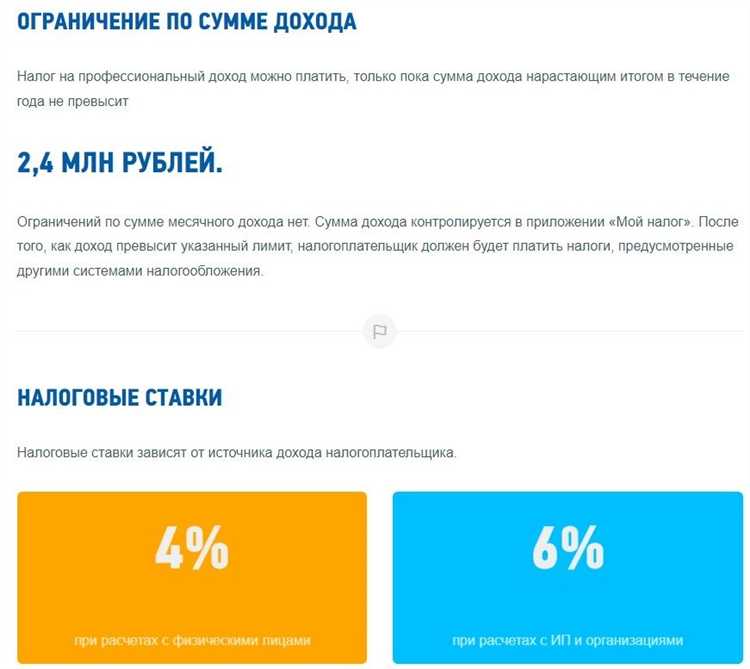

Для самозанятых граждан важно соблюдать установленный лимит дохода, чтобы не выйти за рамки налогового режима. В 2025 году годовой лимит для самозанятых составляет 2,4 миллиона рублей. Превышение этого порога влечет за собой определенные последствия и требует перехода на другую систему налогообложения. Важно понимать, какие шаги нужно предпринять, чтобы избежать штрафов и последующих проблем с налоговыми органами.

Что делать при превышении лимита дохода? Прежде всего, необходимо уведомить налоговую службу о превышении лимита. Для этого самозанятый должен подать заявление о переходе на иной режим налогообложения. Это может быть упрощенная система налогообложения (УСН) или общая система налогообложения (ОСН), в зависимости от уровня доходов и специфики деятельности.

В случае превышения лимита дохода, самозанятый должен перейти на новый режим с начала следующего налогового периода. Например, если превышение лимита произошло в 2025 году, то смена режима произойдет с 1 января 2026 года. Важно помнить, что необходимо следить за сроками подачи заявления, чтобы избежать штрафов.

Дополнительные шаги включают закрытие деятельности в статусе самозанятого и регистрацию как индивидуального предпринимателя (ИП). Для этого потребуется оформление необходимых документов и постановка на учет в налоговой. Переход на ИП имеет свои плюсы и минусы, и важно заранее оценить все риски и выгоды, связанные с этим.

Самозанятый превысил лимит дохода: что делать дальше

Когда самозанятый превышает лимит годового дохода в 2,4 миллиона рублей, необходимо предпринять несколько шагов для соблюдения законодательства. Прежде всего, важно понимать, что превышение лимита автоматически исключает возможность оставаться на системе налогообложения для самозанятых. Нужно будет перейти на иной режим налогообложения.

Первым шагом является уведомление налоговой службы о превышении лимита. Это следует сделать в течение 10 календарных дней после того, как стало известно о превышении. Обычно для этого подается заявление через личный кабинет на сайте ФНС или через мобильное приложение «Мой налог».

После уведомления налоговой, самозанятый будет переведен на общую систему налогообложения (ОСН) или упрощенную систему налогообложения (УСН), в зависимости от выбранного варианта. При переходе на ОСН придется начать уплачивать НДС и налог на прибыль или налог на доходы физических лиц (НДФЛ), что может значительно увеличить налоговую нагрузку.

Если самозанятый не уведомил налоговую службу в срок, то могут быть начислены штрафы за нарушение налогового законодательства. Размер штрафа составляет 5% от суммы недоимки за каждый месяц просрочки, но не более 30% от суммы налога.

Самозанятый также должен учитывать, что при превышении лимита по доходам утрачивается право на применение налоговых льгот, таких как освобождение от НДС и налог на минимальные доходы. Поэтому важно тщательно просчитать будущие налоговые обязательства при переходе на новую систему налогообложения.

В случае возникновения затруднений с переходом на другую систему налогообложения, рекомендуется обратиться за консультацией к бухгалтеру или налоговому консультанту. Это поможет избежать ошибок при переходе и обеспечить соблюдение всех налоговых требований.

Как узнать, что вы превысили лимит дохода

Для начала важно понять, что лимит дохода для самозанятых в России составляет 2,4 миллиона рублей в год. Когда сумма доходов за год приближается к этому пределу, вам нужно будет принять меры. Чтобы узнать, превысили ли вы лимит, следите за своими поступлениями и доходами, которые фиксируются в вашем личном кабинете налогоплательщика на сайте ФНС или в мобильном приложении «Мой налог».

Если ваш доход за календарный год превысил установленный лимит, система автоматически уведомит вас через приложение. Важно регулярно проверять статистику и сравнивать текущие данные с лимитом, чтобы избежать неожиданных последствий.

Каждое поступление от клиента фиксируется в системе. Вы можете в любой момент скачать отчет, где будет отображена сумма ваших доходов. Также важно помнить, что доходы от услуг или продажи товаров, полученные от одного физического лица, могут суммироваться, что увеличивает вероятность превышения лимита.

Если доходы все-таки превысили лимит, не стоит откладывать решение. В таком случае вам придется перейти на общую систему налогообложения, что влечет за собой изменение налоговых обязательств. Чтобы избежать штрафов, рекомендуется заранее консультироваться с налоговым специалистом и подавать заявление о смене системы налогообложения в налоговую инспекцию.

Какие последствия для самозанятого при превышении лимита дохода

Превышение лимита дохода для самозанятого может привести к ряду важных последствий. После того как годовой доход самозанятого превысит установленный предел (2,4 млн рублей на 2025 год), он теряет право на упрощенную систему налогообложения для самозанятых и обязан перейти на другой режим налогообложения.

Одним из основных последствий является обязанность перейти на налоговый режим, более сложный, чем система налогообложения для самозанятых. В большинстве случаев это будет упрощенная система налогообложения (УСН) или общая система налогообложения (ОСНО), в зависимости от вида деятельности и других факторов.

Если самозанятый не уведомит налоговые органы о превышении лимита и не изменит статус, могут быть применены штрафные санкции. Это включает в себя:

- Штраф за несвоевременное уведомление о переходе на другой режим налогообложения.

- Дополнительные налоговые платежи, связанные с переходом на более высокие ставки.

- Пеня за уплату налогов с учетом нового режима налогообложения.

Кроме того, самозанятый утрачивает право на льготное налогообложение, при котором ставка налога составляет 4% или 6%. Переход на УСН или ОСНО может увеличить налоговую нагрузку и повлиять на общую финансовую нагрузку на бизнес.

Самозанятый должен внимательно отслеживать свой доход и своевременно уведомлять налоговые органы, чтобы избежать штрафов и перейти на нужный налоговый режим в рамках закона.

Как перейти на другой налоговый режим после превышения лимита

Если самозанятый превысил лимит дохода, ему необходимо перейти на другой налоговый режим, так как он больше не может пользоваться льготами для самозанятых. Для этого есть несколько вариантов, каждый из которых имеет свои особенности.

Первый шаг – это уведомить налоговые органы о намерении сменить режим. Это нужно сделать в течение 10 рабочих дней с момента, как был превышен лимит. Самозанятый должен подать заявление в налоговую инспекцию, где зарегистрирован.

На выбор доступны два основных варианта налогового режима: общая система налогообложения (ОСНО) или упрощенная система налогообложения (УСНО). Оформление перехода на новый режим происходит через подачу соответствующих документов. Для перехода на УСНО необходимо заполнить заявление и выбрать один из вариантов налогообложения – «Доходы» или «Доходы минус расходы». Выбор зависит от специфики работы и уровня расходов.

Если самозанятый решит перейти на ОСНО, ему нужно будет зарегистрироваться как плательщик НДС, а также соблюдать требования к ведению бухгалтерии. На ОСНО облагаются все доходы, и налог рассчитывается с общей суммы доходов предприятия.

Кроме того, самозанятому нужно будет выбрать способ уплаты налога – ежеквартально или ежемесячно. Важно помнить, что для того, чтобы остаться в рамках закона, необходимо следить за всеми сроками подачи отчетности и уплаты налогов.

Если самозанятый не успел подать заявление в срок, ему могут начислить штрафы за несвоевременное уведомление налоговых органов, а также за возможные недоимки по налогам. Поэтому важно вовремя сделать все необходимые шаги, чтобы избежать финансовых последствий.

Как правильно уведомить налоговые органы о превышении лимита

После того как самозанятый превысил лимит дохода (2,4 млн рублей в год), необходимо уведомить налоговые органы о переходе на другой налоговый режим. Уведомление подается через личный кабинет на сайте ФНС или через мобильное приложение «Мой налог». Ниже указаны ключевые шаги для правильной подачи уведомления.

- Авторизуйтесь в личном кабинете на сайте налоговой службы или в приложении «Мой налог».

- Перейдите в раздел «Переход на иной налоговый режим» или аналогичный раздел в приложении.

- Заполните форму уведомления, указав дату, когда был превышен лимит дохода, и сумму полученного дохода.

- Отправьте уведомление с помощью электронной подписи или подтвердите отправку через СМС-код.

- Подтвердите подачу уведомления и дождитесь подтверждения от налоговых органов. Через некоторое время вам будет отправлено сообщение о принятии уведомления.

Процесс уведомления прост и не требует больших усилий, однако важно соблюсти срок подачи уведомления – 10 рабочих дней после превышения лимита. Несвоевременная подача уведомления может привести к штрафам. Важно также убедиться, что все данные указаны правильно, чтобы избежать отказа в регистрации перехода на новый режим налогообложения.

Что делать с уже полученными средствами, превышающими лимит

Если вы уже получили средства, которые превышают установленный лимит для самозанятых, важно правильно зафиксировать эти доходы для дальнейшего перехода на другой налоговый режим. Вам необходимо подать уведомление о переходе на общий режим налогообложения. Важно учесть, что вам нужно будет уплатить налоги за доходы, превышающие лимит, по общим ставкам.

Кроме того, важно скорректировать учет и отчетность. Все средства, которые превышают лимит, должны быть отражены в отчетности на новой налоговой системе. Помните, что это требует соблюдения сроков подачи деклараций и уплаты налогов в установленные налоговым законодательством сроки.

Также важно уточнить, что вы не обязаны возвращать полученные средства, если они уже поступили на ваш счет, но следует принять меры для корректного учета. Это может включать пересмотр заключенных договоров или отчетов по проектам, связанным с этими доходами.

Какие дополнительные налоги и сборы могут возникнуть

Если не подать заявление о переходе на УСН, с начала месяца, следующего за месяцем превышения лимита, применяется общая система налогообложения. В этом случае нужно будет уплачивать:

- НДФЛ – 13% (или 15% с превышения 5 миллионов рублей);

- НДС – 20% со всех облагаемых операций, если не оформить освобождение по статье 145 НК РФ;

- Страховые взносы – не менее фиксированной суммы, установленной на год (в 2025 году – 52 000 рублей), а также 1% с дохода свыше 300 000 рублей в ПФР.

Если перейти на упрощённую систему налогообложения (УСН), возможны два варианта:

- 6% с доходов без учёта расходов;

- 15% с разницы между доходами и расходами.

При этом обязательны страховые взносы, как и на ОСНО. Также теряется право не вести бухгалтерский учёт – придётся оформлять книги доходов и расходов (КУДиР) и подавать налоговые декларации.

В случае, если самозанятый продолжит работать без изменения налогового статуса после превышения лимита, налоговая доначислит все обязательные платежи в рамках выбранной (или установленной по умолчанию) системы. Появится также обязанность по подаче деклараций, регистрации в качестве ИП, и могут быть начислены штрафы за уклонение от уплаты налогов.

Можно ли вернуть уплаченные налоги при переходе на другой режим

При превышении лимита дохода в 2,4 млн рублей самозанятый теряет право на применение специального налогового режима «Налог на профессиональный доход» (НПД) и обязан перейти на иной режим налогообложения – чаще всего это упрощённая система (УСН) или общий режим (ОСНО). Вопрос о возврате ранее уплаченных налогов в таком случае не актуален, так как налог по НПД считается окончательным и не подлежит перерасчёту при смене режима.

Федеральный закон № 422-ФЗ не предусматривает возврат или зачет налога, уплаченного по НПД, даже если переход на другой режим происходит в середине года. Налог считается полностью исчисленным и исполненным в момент оплаты. Это исключает возможность возврата сумм, уплаченных до момента потери статуса самозанятого.

Однако если самозанятый ошибочно продолжал платить налог по НПД после утраты права на него (например, при технической ошибке или несвоевременном уведомлении ФНС), возможен возврат переплаты. Для этого необходимо подать заявление в налоговый орган по месту учёта, указав реквизиты ошибочной операции и приложив подтверждающие документы. Срок подачи заявления – 3 года с момента уплаты налога.

Возврат возможен только в случае явной переплаты или двойной уплаты. Например, если налог по НПД был уплачен одновременно с налогом по УСН после регистрации в качестве ИП. В этом случае часть переплаты может быть возвращена или зачтена в счёт будущих налоговых обязательств. Но такие случаи требуют документального подтверждения и внимательной сверки всех налоговых начислений.

Таким образом, вернуть налоги, корректно уплаченные по НПД до перехода на другой режим, невозможно. Вернуть можно только переплату, если она документально подтверждается. Перед сменой режима важно отслеживать доход и прекратить применение НПД в момент его превышения, чтобы избежать сложностей с последующим возвратом средств.