Некоммерческая организация с нулевым балансом – это юридическое лицо, не осуществляющее финансово-хозяйственную деятельность, не имеющее активов, обязательств и сотрудников. Несмотря на отсутствие операций, такая организация не освобождается от обязанности проходить процедуру ликвидации в установленном порядке.

Самостоятельная ликвидация начинается с принятия решения уполномоченным органом, например, общим собранием участников или учредителем. Документ оформляется в виде протокола или решения и включает основания ликвидации, а также назначение ликвидационной комиссии или ликвидатора. Далее подается уведомление по форме Р15016 в регистрирующий орган через МФЦ или портал ФНС с усиленной квалифицированной электронной подписью.

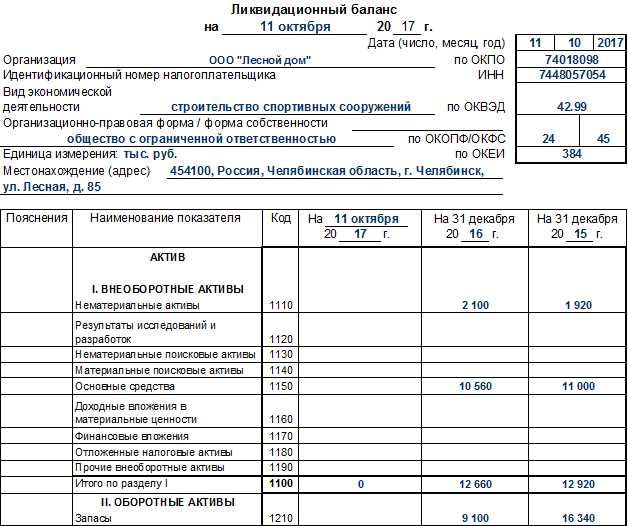

При отсутствии задолженности перед бюджетом и фондами, а также нулевом балансе, можно не проводить расчет с кредиторами, но необходимо подготовить промежуточный и итоговый ликвидационные балансы. Они подаются вместе с подтверждающими нулевую отчетность документами, включая справки из ПФР и ФСС (если ранее были сотрудники).

После завершения всех этапов ФНС вносит запись в ЕГРЮЛ о ликвидации. Важно учитывать, что ошибки на любом этапе могут привести к отказу в регистрации. Поэтому особое внимание следует уделить корректности заполнения форм и соблюдению сроков. При грамотной подготовке процедура занимает от двух до трех месяцев и не требует обращения к нотариусу или оплат услуг ликвидаторов.

Проверка отсутствия задолженностей и активов на балансе

Перед подачей заявления о ликвидации НКО необходимо документально подтвердить, что на балансе отсутствуют активы и обязательства. Для этого следует запросить актуальную бухгалтерскую отчетность, включая баланс и отчет о финансовых результатах за последний отчетный период. Если организация применяет упрощенную систему отчетности, необходимо предоставить нулевые формы.

Особое внимание нужно уделить задолженностям перед бюджетом, фондами и контрагентами. Сначала следует получить справку об отсутствии задолженности по налогам из личного кабинета юридического лица на сайте ФНС или запросить её в инспекции по месту учета. Затем – оформить справки из ПФР и ФСС (в случае, если организация вела деятельность ранее и состояла на учете как работодатель).

Проверка расчетных счетов включает в себя получение выписок из всех открытых банковских счетов за последние 12 месяцев. На основании выписок нужно убедиться, что остаток по всем счетам равен нулю. Все счета подлежат закрытию до подачи заявления о ликвидации, что также должно быть подтверждено соответствующими справками из банков.

Если на балансе числились основные средства или иное имущество, необходимо оформить акты списания или передачи с занесением соответствующих проводок в бухгалтерском учете. Остаточная стоимость активов должна быть полностью обнулена.

Итоговая сверка проводится по данным бухгалтерского учета: строка 1600 баланса (итог по активам и пассивам) должна равняться нулю. Только при выполнении всех указанных условий можно переходить к следующему этапу ликвидационной процедуры.

Подготовка и подача решения о ликвидации в регистрирующий орган

Решение о ликвидации некоммерческой организации принимается высшим органом управления в соответствии с уставом. Например, в автономной некоммерческой организации – общим собранием учредителей, в фонде – советом. В решении указывается дата его принятия, причина ликвидации и сведения о назначении ликвидационной комиссии или ликвидатора.

Протокол заседания оформляется в письменной форме. В нем должны быть отражены: кворум, повестка, результаты голосования и текст принятого решения. Документ подписывается председательствующим и секретарем. При наличии нескольких учредителей – всеми участниками или их представителями.

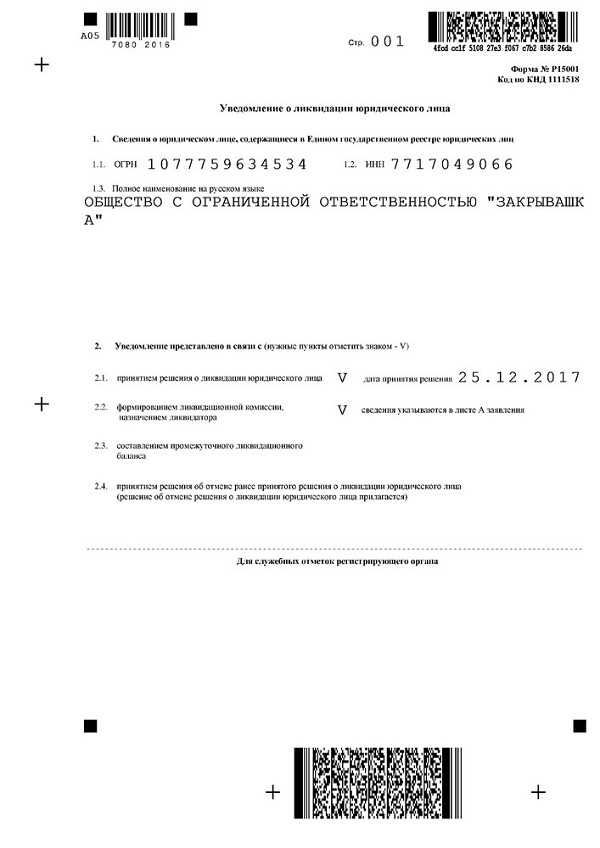

В течение трёх рабочих дней с момента принятия решения необходимо направить уведомление по форме Р15016 в регистрирующий орган. Форма подписывается председателем ликвидационной комиссии или иным уполномоченным лицом. Подпись удостоверяется у нотариуса.

Уведомление подается в территориальное подразделение ФНС по месту регистрации НКО. Это можно сделать лично, через представителя, по почте с описью вложения или через электронные сервисы при наличии квалифицированной электронной подписи.

К уведомлению прилагаются: заверенная копия протокола (или решения), паспорт подписанта, доверенность (если действует представитель). При подаче документов через нотариуса или онлайн предоставление копий документов может не требоваться, если они уже есть в распоряжении налогового органа.

После внесения записи о начале процедуры ликвидации в ЕГРЮЛ, регистрирующий орган выдает лист записи – его необходимо сохранить. Только после этого возможно публиковать уведомление в «Вестнике государственной регистрации» и приступать к следующему этапу ликвидации.

Уведомление налоговой службы и внебюджетных фондов

После принятия решения о ликвидации НКО необходимо в течение трёх рабочих дней направить уведомление в налоговый орган по месту регистрации организации. Используется форма Р15016, утверждённая приказом ФНС № ЕД-7-14/617@. Подписывает заявление руководитель ликвидационной комиссии либо ликвидатор. Заверение подписи нотариусом обязательно.

Подача может осуществляться лично, через нотариуса, по почте заказным письмом с описью вложения или в электронной форме через портал ФНС с ЭЦП. Нарушение срока подачи влечёт административную ответственность по статье 14.25 КоАП РФ.

После регистрации сведений о ликвидации налоговая инспекция направляет их в ПФР и ФСС (ныне – отделения Социального фонда России). Тем не менее, рекомендуется самостоятельно уведомить территориальные органы СФР. В уведомлении необходимо указать реквизиты НКО, дату решения о ликвидации и данные о ликвидаторе или ликвидационной комиссии. Документ подаётся в свободной форме.

Если у НКО ранее были сотрудники, требуется представить в СФР отчётность по форме СЗВ-ТД, СЗВ-СТАЖ и сведения по страховым взносам за последний отчётный период. Даже при отсутствии выплат нужно подать «нулевую» отчётность.

Завершение всех расчётов с фондами и отсутствие задолженностей подтверждаются актами сверки. Получение этих актов до подачи ликвидационного баланса снижает риск отказа в госрегистрации прекращения деятельности.

Публикация сведений о ликвидации в ЕФРСЮЛ

После подачи документов на ликвидацию НКО регистрирующий орган вносит запись о начале процедуры в Единый федеральный реестр сведений о юридических лицах (ЕФРСЮЛ). Эта публикация обязательна и служит официальным уведомлением для контрагентов, кредиторов и иных заинтересованных лиц.

В ЕФРСЮЛ отражаются следующие данные:

| Параметр | Описание |

|---|---|

| Наименование НКО | Полное официальное название организации |

| ИНН и ОГРН | Идентификационные номера для однозначной идентификации |

| Дата принятия решения о ликвидации | Фиксация даты, когда орган управления утвердил ликвидацию |

| Сведения о ликвидационной комиссии | ФИО и контактные данные лиц, отвечающих за ликвидацию |

| Информация о публикациях в СМИ | Даты и наименования изданий, где размещена информация о ликвидации |

Публикация в ЕФРСЮЛ формирует правовую основу для начала процедуры урегулирования требований кредиторов. По законодательству, сведения должны быть размещены в течение трёх рабочих дней после регистрации решения о ликвидации.

После внесения записи организация получает свидетельство о начале ликвидации, которое необходимо сохранить для дальнейшего взаимодействия с госорганами. Проверить актуальность сведений можно через официальный сайт Федеральной налоговой службы, используя ИНН или ОГРН.

При несоблюдении сроков публикации возможны административные штрафы для руководства НКО, а также затягивание процесса ликвидации. Рекомендуется фиксировать дату подачи документов и контролировать появление информации в ЕФРСЮЛ с помощью онлайн-сервисов.

Сдача ликвидационной отчетности и закрытие расчетного счета

После принятия решения о ликвидации НКО необходимо подготовить и подать в налоговую инспекцию ликвидационную отчетность. В отчетности отражаются итоговые данные бухгалтерского учета на дату прекращения деятельности, подтверждающие отсутствие задолженностей и активов.

Отчетность подается по установленным формам: декларация по налогу на прибыль (если применимо), отчетность по НДС, а также сведения по страховым взносам в ПФР и ФСС, даже если суммы нулевые. Срок подачи – не позднее 15 календарных дней с момента завершения всех расчетов и оформления документов о ликвидации.

Параллельно требуется закрыть расчетный счет в банке. Перед закрытием необходимо полностью выполнить все обязательства – провести окончательные платежи, погасить комиссии и комиссии по счету. Для закрытия счета подается заявление в банк с приложением решения о ликвидации и справкой из налоговой о снятии с учета, если она уже получена.

Рекомендуется сохранить все подтверждающие документы по сдаче отчетности и закрытию счета, так как налоговые органы могут запрашивать подтверждения в течение трех лет после ликвидации.

Получение записи о прекращении деятельности НКО в ЕГРЮЛ

После подачи всех необходимых документов на ликвидацию НКО регистрирующий орган в течение 5 рабочих дней рассматривает заявление и при отсутствии замечаний вносит запись о прекращении деятельности в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Для получения официального подтверждения о внесении записи необходимо:

- Подать заявление по форме Р16001 с приложением решения о ликвидации и ликвидационного баланса.

- Обратиться лично в налоговую инспекцию или направить документы через портал Госуслуг либо по почте с уведомлением.

- Отследить дату внесения записи, используя сервисы проверки статуса юридического лица на сайте ФНС.

После внесения записи можно получить выписку из ЕГРЮЛ с отметкой о прекращении деятельности НКО. Для этого:

- Подайте заявку на выписку через личный кабинет ФНС, Госуслуги или лично в налоговой.

- Оплатите госпошлину в размере 200 рублей (при личном обращении).

- Получите выписку в бумажном или электронном виде в течение 3 рабочих дней.

Наличие записи о прекращении деятельности в ЕГРЮЛ является официальным подтверждением завершения процедуры ликвидации и основанием для закрытия расчетного счета и снятия с учета в других государственных органах.

Вопрос-ответ:

Какие документы нужно подготовить для самостоятельной ликвидации НКО с нулевым балансом?

Для ликвидации НКО необходимо собрать пакет документов, включающий решение или протокол о ликвидации, заявление по форме Р16001, реестр требований кредиторов (если имеются), а также документы, подтверждающие отсутствие долгов и имущества. Важно проверить, что финансовая отчетность за последний период сдана, и отсутствуют задолженности перед налоговой и внебюджетными фондами. Подача заявления и документов происходит в регистрирующий орган по месту регистрации НКО.

Сколько времени занимает процесс ликвидации НКО с нулевым балансом через налоговую?

Процедура регистрации прекращения деятельности НКО обычно занимает около пяти рабочих дней с момента подачи полного комплекта документов в налоговый орган. После этого сведения вносятся в ЕГРЮЛ, и НКО считается ликвидированным. Если все документы оформлены правильно и нет претензий со стороны контролирующих органов, процесс завершается быстро, без дополнительных проверок и задержек.

Нужно ли уведомлять сотрудников и контрагентов перед ликвидацией НКО?

Если в НКО нет штатных сотрудников и финансовых обязательств, уведомлять контрагентов и работников не требуется. Однако если есть трудовые отношения, необходимо соблюсти трудовое законодательство, включая уведомление работников о прекращении деятельности и проведение расчетов. При отсутствии сотрудников и обязательств уведомление третьих лиц не обязательно, но рекомендуется проверить договоры, чтобы исключить возможные обязательства.

Какие основные ошибки допускают при самостоятельной ликвидации НКО с нулевым балансом?

Часто встречающиеся ошибки — неполный комплект документов при подаче, наличие незакрытых долгов или невыполненных обязательств, несвоевременная сдача отчетности и игнорирование требований налоговой службы. Еще одна распространённая ошибка — отсутствие официального решения о ликвидации, что приводит к отказу в регистрации прекращения деятельности. Все этапы нужно пройти последовательно и внимательно, чтобы избежать возвратов и дополнительных проверок.

Как проверить, что ликвидация НКО с нулевым балансом завершена и организация исключена из реестра?

После внесения записи о ликвидации в ЕГРЮЛ на сайте Федеральной налоговой службы можно проверить статус организации. Для этого достаточно ввести ИНН или ОГРН НКО в специальном сервисе. Если статус «Прекращена», значит ликвидация завершена и организация официально исключена из реестра. Также можно получить выписку из ЕГРЮЛ, подтверждающую прекращение деятельности.

Какие документы необходимы для самостоятельной ликвидации НКО с нулевым балансом?

Для закрытия некоммерческой организации без задолженностей и имущества требуется подготовить решение уполномоченного органа о ликвидации, ликвидационный баланс, а также уведомить налоговые органы и фонды о начале процедуры. После этого нужно подать заявление в регистрирующий орган с комплектом документов, включающим решение о ликвидации, ликвидационный баланс и квитанцию об уплате госпошлины. Важно удостовериться, что на момент подачи отсутствуют долги и активы, иначе процедура будет осложнена.

Как долго длится процесс самостоятельной ликвидации НКО без долгов и имущества?

Сроки зависят от скорости подготовки документов и работы регистрирующих органов. После подачи заявления на ликвидацию налоговая служба проводит проверку, которая занимает до пяти рабочих дней. Затем сведения о ликвидации публикуются в ЕФРСЮЛ, после чего организация исключается из реестра. В среднем весь процесс занимает от двух до четырёх недель при условии правильного оформления и отсутствия препятствий.