Резерв на квартальную премию – это обязательство организации перед сотрудниками, которое должно быть отражено в бухгалтерском учёте ещё до момента фактической выплаты. Его формирование позволяет равномерно учитывать предстоящие расходы и избегать искажений финансового результата по кварталам.

Основой для расчёта служат данные по предполагаемым суммам премий, перечень работников, участвующих в системе премирования, а также принятые в организации положения о выплатах. Начисление резерва оформляется проводкой: Дт 91.2 (или 20, 25, 26 в зависимости от типа затрат) – Кт 96. Расчёт необходимо документально подтвердить внутренним расчётом и приказом (распоряжением) руководителя.

По состоянию на конец каждого месяца бухгалтер должен пересматривать объём резерва с учётом актуальной информации: количества отработанных дней, изменения состава работников, новых приказов. Если сумма резерва подлежит корректировке, разница отражается через счета учёта прочих доходов и расходов.

Для целей налогообложения следует учитывать, что признание таких резервов допускается только в рамках бухгалтерского учёта. В налоговом учёте расходы на премии признаются на дату их фактической выплаты на основании статьи 255 НК РФ. Это важно учитывать при расчёте налогооблагаемой базы по налогу на прибыль.

Определение круга сотрудников, подлежащих премированию

Для формирования корректного резерва на квартальную премию необходимо заранее определить перечень сотрудников, чьи трудовые показатели подпадают под критерии премирования. Основанием служат утверждённые внутренние положения о премировании, коллективный договор и приказы работодателя. В расчет включаются только те работники, которые находятся в штате организации по состоянию на конец отчетного квартала.

Список сотрудников формируется на основании штатного расписания и данных кадрового учета. В расчет могут не включаться: сотрудники в длительных отпусках без сохранения заработной платы, работники в декретном отпуске, а также лица, отстраненные от работы по инициативе работодателя.

Необходимо учитывать фактическую отработку времени за квартал. Если премия зависит от выработки, нормы KPI или выполнения плана, то включаются только те сотрудники, чьи показатели по результатам квартала соответствуют установленным критериям. При частичной занятости расчет производится пропорционально фактически отработанному времени.

В спорных случаях рекомендуется фиксировать основания включения или исключения конкретного сотрудника в локальном акте или в служебной записке, согласованной с руководством. Это минимизирует риск споров с контролирующими органами при проверке начисления резерва.

Установление критериев расчёта квартальной премии

Критерии расчёта квартальной премии определяются на основании целей компании, специфики подразделений и ключевых показателей эффективности (KPI). Для обоснованного начисления резерва необходимо установить измеримые параметры, напрямую влияющие на результативность деятельности.

Базовый подход включает определение целевых значений по каждому KPI: выполнение планов по выручке, снижению издержек, соблюдению сроков проектов, качеству обслуживания или производительности. Например, для отдела продаж ключевым может быть выполнение квартального плана на 100% и более, что соответствует максимальному уровню премии. При достижении 90–99% – премия снижается пропорционально, ниже 90% – не начисляется.

Допускается дифференциация критериев по должностным группам. Руководителям устанавливаются показатели, отражающие эффективность подразделения, тогда как для специалистов – индивидуальные метрики: число выполненных задач, обработанных запросов, отсутствие просроченных сроков.

Все критерии должны быть закреплены во внутреннем нормативном документе (например, Положении о премировании) и утверждены до начала квартала. Это исключает споры и обеспечивает прозрачность в формировании резерва.

Рекомендуется использовать шкалу баллов или процентные диапазоны для расчёта премии, что позволяет привязать итоговую сумму к фактическим результатам. Также важно предусмотреть случаи корректировки расчёта – при больничных, отпусках, частичной занятости, замещении или нарушениях трудовой дисциплины.

Установленные критерии должны проходить ежегодный пересмотр с учётом изменяющихся бизнес-задач. Это позволяет сохранять актуальность системы мотивации и обоснованность начислений.

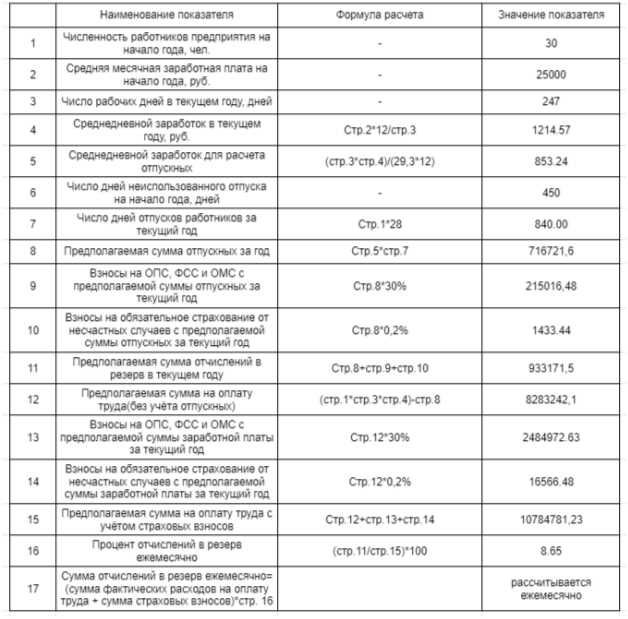

Расчёт предполагаемой суммы премий на квартал

Если в организации применяется дифференциация по результатам KPI, то на данном этапе используется прогнозируемый уровень выполнения ключевых показателей. Например, при целевом выполнении KPI на 90% и базовой ставке премии 25% от квартального оклада, в расчёт закладывается 22,5% от суммы оклада за три месяца.

При наличии переменной части фонда оплаты труда, связанной с проектными результатами или сезонными продажами, в расчёты включаются исторические данные за аналогичные периоды предыдущих лет с учётом текущих рыночных условий. Например, если премии в аналогичном квартале прошлого года составляли в среднем 12% от совокупной ФОТ, а в текущем году ожидается рост объёма продаж на 15%, предполагаемая сумма премий увеличивается пропорционально.

Итоговая сумма определяется путём суммирования предполагаемых премий по каждому сотруднику. Важно учитывать возможные кадровые изменения (выходы/увольнения, отпуска без сохранения зарплаты, декретные отпуска), которые снижают общий объём выплат. Для корректности расчёта используется допущение об условной полной занятости на момент начисления, с последующей корректировкой при закрытии квартала.

Выбор метода начисления резерва: пропорционально или разово

Метод начисления резерва на квартальную премию определяет способ отражения обязательств в бухгалтерском учёте и влияет на точность финансовой отчётности. Выбор между пропорциональным и разовым методом зависит от особенностей премиальной политики и структуры затрат.

Пропорциональный метод предполагает равномерное начисление резерва в течение квартала. Например, если предполагаемая сумма премий составляет 1 200 000 ₽ за квартал, то ежемесячно в резерв включается по 400 000 ₽. Такой подход позволяет более точно распределить расходы по периодам и обеспечивает соответствие принципу начисления. Он особенно уместен при регулярной и стабильной системе премирования.

Разовый метод применяется, когда сумма премий известна только по завершении квартала или начисление зависит от итогов периода. В этом случае резерв отражается в полном объёме в последний месяц квартала. Например, если решение о премировании принимается на основании квартального отчёта, сумма 1 200 000 ₽ отражается как резерв в третьем месяце.

Ключевое отличие между подходами – момент признания обязательства. Пропорциональное начисление обеспечивает равномерную нагрузку на финансовый результат, но требует обоснованной оценки предполагаемой суммы. Разовое начисление проще с точки зрения документооборота, но может искажать финансовые показатели месяца, на который приходится вся сумма.

Для целей налогового учёта важно, чтобы выбранный метод был зафиксирован в учётной политике организации. При проверках контролирующие органы запрашивают расчёты и обоснования по резервам, особенно при использовании пропорционального метода, поэтому все допущения должны быть документально подтверждены.

Формирование бухгалтерской проводки по начислению резерва

После определения суммы резерва на квартальную премию и выбора метода начисления, необходимо корректно отразить это обязательство в бухгалтерском учёте. Проводка формируется в момент начисления резерва, а не при выплате премии.

Бухгалтерская запись по начислению резерва выполняется по следующей схеме:

- Дебет 91.2 (или 20, 25, 26 – в зависимости от направления деятельности) – отражение прочих расходов либо затрат по видам деятельности;

- Кредит 96.2 – создание резерва предстоящих расходов на выплату премий.

Если предприятие применяет ПБУ 8/2010, сумма резерва должна быть экономически обоснована и подтверждена расчётами. При этом важно учитывать принцип соответствия доходов и расходов: резерв должен быть признан в том отчётном периоде, к которому относится премия.

В случае, если премия относится к конкретному подразделению, счет дебета следует выбирать в зависимости от места возникновения затрат. Примеры:

- Дебет 20 – производственные подразделения;

- Дебет 25 – общепроизводственные расходы;

- Дебет 26 – общехозяйственные расходы.

По окончании квартала, при фактической выплате премии, производится следующая проводка:

- Дебет 96.2 – списание ранее созданного резерва;

- Кредит 70 – начисление суммы к выплате работникам.

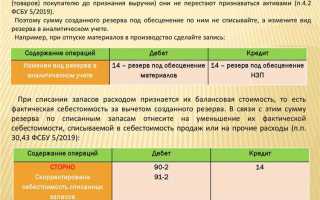

Если сумма резерва оказалась завышенной, остаток подлежит сторнированию. Проводка:

- Дебет 96.2 – уменьшение обязательства;

- Кредит 91.1 – прочие доходы.

Рекомендуется регулярно инвентаризировать сумму неиспользованного резерва, чтобы избежать искажений в финансовой отчётности.

Отражение резерва в отчётности и контроль за его использованием

Резерв на квартальную премию отражается в бухгалтерской отчётности как обязательство в разделе пассивов баланса. Для этого используется счет учета резервов (например, счет 96 в российской практике). В бухгалтерском балансе сумма резерва отображается по состоянию на отчетную дату, обеспечивая полноту и достоверность финансовой информации.

В отчёте о прибылях и убытках сумма начисленного резерва включается в состав расходов периода, что позволяет корректно учесть затраты, связанные с премированием сотрудников. Это обеспечивает соответствие принципу сопоставления доходов и расходов.

Контроль за использованием резерва начинается с регулярного мониторинга фактической выплаты премий и сверки с суммами, заложенными в резерве. Внутренний аудит должен проверять обоснованность корректировок резерва на основе данных о выполнении критериев премирования и реальной сумме выплат.

При окончательном расчёте премий после завершения квартала из резерва списывается фактически выплаченная сумма премий. Разница между резервом и фактической выплатой корректируется в бухгалтерском учёте, что отражается дополнительными проводками и документируется приказами и расчетными листками.

Рекомендуется вести отдельный регистр учета резерва, в котором фиксируются даты и суммы изменений, основания корректировок, а также ссылки на подтверждающие документы. Это повышает прозрачность и облегчает подготовку к внешнему и внутреннему контролю.

Систематический анализ остатков резерва и причин их изменений позволяет своевременно выявлять ошибки в прогнозах и корректировать методику расчёта премий. Внедрение электронных систем учёта с автоматической интеграцией данных о выполнении KPI значительно повышает точность контроля.

Вопрос-ответ:

Что такое резерв на квартальную премию и зачем он нужен?

Резерв на квартальную премию — это сумма, которую организация заранее учитывает в бухгалтерском учёте для последующей выплаты премий сотрудникам за результаты квартала. Он помогает правильно отразить расходы периода и избежать резких финансовых колебаний при фактической выплате премий.

Какие шаги нужно пройти для правильного начисления резерва на квартальную премию?

Процесс состоит из нескольких этапов: 1) определение круга сотрудников, которым положена премия; 2) установление критериев и формулы расчёта премии; 3) расчёт предполагаемой суммы премий за квартал; 4) формирование бухгалтерской проводки на начисление резерва; 5) контроль и корректировка резерва по фактическим данным после окончания квартала.

Как выбрать между пропорциональным и разовым методом начисления резерва?

Пропорциональный метод предполагает распределение суммы резерва равномерно по месяцам квартала, что позволяет учитывать расходы постепенно. Разовый метод предполагает единовременное начисление резерва в конце квартала. Выбор зависит от внутренней политики организации и предпочтений по учёту затрат.

Какие бухгалтерские проводки используются для отражения резерва на квартальную премию?

Для начисления резерва обычно используется проводка: дебет — статья затрат (например, счёт 20, 26, 44), кредит — счёт резерва (например, счёт 96 или 96.1). При выплате премий резерв списывается и проводится фактическая выплата сотрудникам. Важно соблюдать правила ведения бухгалтерского учёта и налогового законодательства.

Как контролировать и корректировать резерв на премию после завершения квартала?

После окончания квартала необходимо сравнить фактические суммы премий с начисленным резервом. Если сумма фактических выплат отличается от зарезервированной, проводят корректирующие записи — увеличение или списание остатка резерва. Такой контроль обеспечивает точное отражение затрат и предотвращает ошибки в финансовой отчётности.

Какими шагами выполняется начисление резерва на квартальную премию в бухгалтерском учёте?

Процесс начисления резерва на квартальную премию включает несколько последовательных этапов. Сначала определяется список сотрудников, которые имеют право на премирование за текущий квартал. Затем устанавливаются критерии и показатели для расчёта премий на основе внутренней политики компании или договора. После этого рассчитывается предполагаемая сумма премии за квартал с учётом всех данных. На основании расчёта формируется бухгалтерская запись, отражающая начисление резерва: дебетуется счет расходов, кредитуется счет резерва. В течение квартала контроль за правильным использованием резерва ведётся через сопоставление фактических выплат премий и зарезервированной суммы. При необходимости в конце периода выполняется корректировка резерва с отражением в учёте фактических затрат.