Оборот по счету – это сумма всех дебетовых или кредитовых записей за определённый период. Он не отражает сальдо, но показывает объем движения средств по конкретному бухгалтерскому счету. Например, если на счёте 62 «Расчеты с покупателями и заказчиками» за месяц было отгружено продукции на 1 200 000 ₽ и поступила оплата на 950 000 ₽, то дебетовый оборот составит 1 200 000 ₽, а кредитовый – 950 000 ₽.

Обороты считаются отдельно по дебету и кредиту, без взаимного зачёта. В практике это позволяет отслеживать активность по счету и анализировать эффективность работы. Особенно важно это при контроле взаиморасчетов, учёте запасов и денежных потоков. Для расчета оборотов используется стандартная форма оборотно-сальдовой ведомости, которую можно выгрузить из любой бухгалтерской программы – от 1С до СБИС.

Рекомендация: регулярно проверяйте не только итоговые сальдо, но и структуру оборотов. Часто именно на уровне оборотов выявляются ошибочные проводки или дублирующиеся операции, которые не видны в остатках. Также имеет смысл строить сравнительный анализ оборотов по месяцам – для выявления отклонений и сезонных трендов.

Если организация ведёт учёт по МСФО, обороты по счетам группируются иначе, особенно в части учета доходов и обязательств. При трансформации отчетности важно точно понимать, какие движения должны попадать в сводные отчёты, чтобы не исказить финансовые показатели.

Что считается оборотом по счету и как его отличить от сальдо

Сальдо – это остаток средств на счёте на начало или конец периода. В отличие от оборота, оно не показывает движение, а фиксирует состояние. Начальное сальдо используется как точка отсчёта, конечное – как результат после всех оборотов за период. Сальдо может быть только одной величины: дебетовой или кредитовой. Двойного сальдо на одном счёте быть не может.

Чтобы не спутать сальдо и оборот, ориентируйтесь на периодичность: сальдо определяется в начале и конце, обороты – внутри отчётного интервала. Также сальдо – это результат, а оборот – путь к нему. Например, если счёт 51 (расчётный счёт) имел начальное сальдо 300 000 ₽, за месяц поступило 150 000 ₽ и ушло 100 000 ₽, то дебетовый оборот составит 150 000 ₽, кредитовый – 100 000 ₽, а конечное сальдо – 350 000 ₽.

При анализе нужно всегда рассматривать обороты и сальдо в комплексе. Один оборот ничего не говорит без начального и конечного сальдо. Для внутреннего контроля или сверки с отчётами важно не путать эти значения, особенно при работе с журналами операций или формированием оборотно-сальдовой ведомости.

Как рассчитываются дебетовые и кредитовые обороты по счету

Дебетовые и кредитовые обороты отражают движение средств по счету за определённый период. Расчёт этих показателей выполняется отдельно по каждой стороне счёта, и порядок зависит от структуры конкретного бухгалтерского счёта.

Чтобы рассчитать дебетовый оборот:

- Соберите все проводки за период, в которых указанный счёт стоит в дебете.

- Просуммируйте суммы по этим проводкам.

- Полученный итог – это дебетовый оборот за выбранный период (день, месяц, квартал и т.д.).

Аналогично рассчитывается кредитовый оборот:

- Выберите все проводки, где счёт фигурирует в кредите.

- Сложите все суммы по этим операциям.

- Результат – кредитовый оборот за период.

Важно учитывать:

- Обороты всегда рассчитываются за период, а не на дату.

- Если счёт активный, увеличение отражается по дебету, а уменьшение – по кредиту. Для пассивных счетов наоборот.

- Аналитика по субсчетам и контрагентам не влияет на расчёт оборотов по самому счёту – она лишь уточняет детализацию.

На практике расчёт оборотов часто автоматизирован в бухгалтерских системах: например, в 1С можно сформировать «Оборотно-сальдовую ведомость» по нужному счёту и задать интересующий период. Однако для ручной проверки важно уметь прослеживать каждую проводку и понимать, на какую сторону счёта она влияет.

В каких документах отражается оборот по счету

Обороты по счетам фиксируются в нескольких ключевых документах, используемых при ведении бухгалтерского учета. Прежде всего, это оборотно-сальдовая ведомость – основной регистр, где по каждому счету отражены дебетовые и кредитовые обороты за период, а также входящее и исходящее сальдо. Ведомость формируется на основании данных синтетического и аналитического учета и служит основой для проверки взаимосвязей между счетами.

Второй важный источник – главная книга. В ней накапливаются обобщённые данные по счетам бухгалтерского учета, включая обороты за период. На основании главной книги составляется бухгалтерская отчетность, поэтому точность отражения оборотов здесь критична.

Если ведется аналитический учет, обороты также отражаются в карточках аналитических счетов. Это позволяет отследить движение по субсчетам и детализацию по контрагентам, договорам, номенклатуре и другим аналитическим признакам.

Кроме того, информация об оборотах содержится в журналах-ордерах (в системах журнально-ордерной формы учета) и в регистрах хронологического учета – например, в журнале хозяйственных операций, если используется мемориально-ордерная форма.

При автоматизированном учете обороты по счетам формируются в виде машиночитаемых регистров внутри бухгалтерской программы, таких как 1С:Бухгалтерия. Для анализа удобно использовать отчеты: «Оборотно-сальдовая ведомость», «Обороты счета», «Анализ счета», «Карточка счета». При этом важно уметь настраивать параметры отчетов: период, вид учета (по организациям, видам деятельности), уровень детализации и др.

Регулярная проверка оборотов по счетам в указанных документах позволяет вовремя выявлять ошибки, контролировать корректность проводок и обеспечивать достоверность бухгалтерской отчетности.

Как обороты влияют на формирование оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость (ОСВ) формируется по данным синтетического учета и отражает движение и остатки по каждому счету на отчетную дату. Ключевую роль в её структуре играют дебетовые и кредитовые обороты за период, поскольку именно они позволяют рассчитать конечное сальдо счета.

Влияние оборотов на формирование ОСВ проявляется в нескольких аспектах:

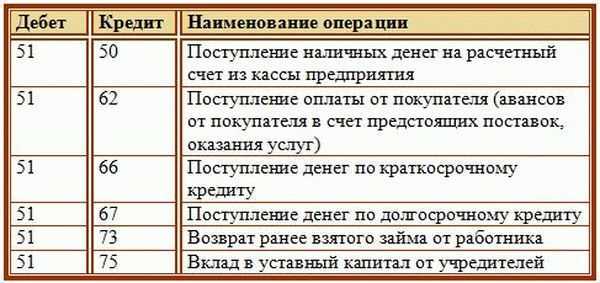

- Обороты за период показывают реальное движение средств, обязательств или имущества по счету. Например, по счету 51 «Расчетные счета» дебетовые обороты отражают поступления денежных средств, кредитовые – списания.

- Обороты используются для вычисления конечного сальдо по формуле:

Начальное сальдо + дебетовый оборот − кредитовый оборот = конечное сальдо (для активных счетов). Для пассивных – наоборот. - Обороты позволяют отследить ошибки при ручном вводе данных. Если в ОСВ по счету с нулевым начальными и конечными сальдо есть ненулевые обороты, это признак движения, которое требует проверки.

Чтобы обороты корректно отразились в ОСВ, необходимо:

- Регулярно закрывать периоды и формировать обороты по каждому счету, включая забалансовые.

- Проверять корректность корреспонденции счетов при отражении хозяйственных операций – от нее напрямую зависит, в каком разделе ОСВ появится движение.

- Следить за аналитикой: если по счету ведется аналитический учет (например, 60.01 – по поставщикам), ОСВ должна формироваться с учетом субсчетов и разрезов.

Без точного учета оборотов ОСВ теряет аналитическую ценность – она может показывать остатки, не подтвержденные реальными операциями. Поэтому контроль за оборотами – обязательная часть текущей бухгалтерской работы.

Как проверить корректность оборотов при закрытии периода

Первым шагом проверяют, совпадают ли итоговые обороты по счетам 62, 60, 76, 50, 51 и другим активным и пассивным счетам с данными первичных документов и расшифровок. Несоответствие может указывать на пропущенные операции или ошибки в проводках.

Далее следует сверить обороты по парным счетам: например, дебет 60 и кредит 51 должны быть согласованы по сумме оплат. Если есть расхождение, проверяют правильность реквизитов платежей и дату отражения в учете.

Особое внимание уделяют счетам 10, 41 и 43 – здесь важно, чтобы сумма списаний соответствовала документально оформленному отпуску или списанию запасов. Выявленные расхождения корректируются на основании уточняющих бухгалтерских справок.

По счетам 20, 23, 25 и 26 проверяют, что все обороты завершены корректными закрывающими проводками. Частая ошибка – отсутствие распределения косвенных расходов, что приводит к искажению себестоимости.

Счета с нулевыми остатками, но с движением в течение периода, требуют отдельной проверки: важно подтвердить экономическую обоснованность всех оборотов. Если остаток по счету не равен ожидаемому, анализируют сальдо на начало, движение и итоговую сумму.

После всех сверок формируют оборотно-сальдовую ведомость. При этом проверяют, чтобы итоговые дебетовые и кредитовые обороты по всем счетам были равны. Несовпадение означает, что в учете есть технические ошибки – например, некорректно сформированные проводки без корреспондирующего счета.

Для автоматизированной проверки используют стандартные отчеты: ОСВ, карточки счетов, анализ субконто. Ошибки, выявленные на этом этапе, устраняют до формирования бухгалтерской отчетности.

Обороты по счетам учета расчетов с контрагентами: типичные ошибки

Ошибка возникает, когда в учёте не разделяют авансовые платежи и окончательные расчёты. Авансы должны отражаться отдельными проводками, чтобы не влиять на итоговую задолженность по счету. Неправильное суммирование приводит к завышению или занижению оборота по счету.

Также типична ошибка с отсутствием или несвоевременным отражением корректировок (возвратов, скидок, штрафов). Если они не учтены, обороты не соответствуют реальному движению денежных средств и задолженности. Это затрудняет сверку с контрагентами и вызывает расхождения.

Важный момент – несоответствие данных между бухгалтерским учётом и первичными документами. Часто обороты формируются без проверки правильности оформления счетов-фактур, актов выполненных работ, платежных поручений. Это приводит к неправильным суммам оборотов и ошибкам в учёте.

Ниже приведён список рекомендаций для минимизации ошибок при учёте оборотов по расчетам с контрагентами:

| Ошибка | Причина | Рекомендация |

|---|---|---|

| Смешение авансов и окончательных платежей | Отсутствие разделения операций в учёте | Вести отдельный учёт авансов, отражать их в отдельной аналитике |

| Неучёт корректировок (возвратов, скидок) | Пропуск или несвоевременное отражение документов корректировки | Регулярно сверять документы и отражать корректировки в учёте своевременно |

| Несоответствие данных с первичными документами | Отсутствие проверки документов перед проведением операций | Проводить обязательную проверку всех первичных документов перед регистрацией |

| Ошибки при суммировании оборотов | Ручной ввод данных, отсутствие автоматизации | Использовать программные средства с автоматической сверкой и контролем |

| Нарушение сроков отражения операций | Задержка в регистрации платежей и документов | Организовать своевременный документооборот и регулярные проверки |

Следование указанным рекомендациям позволяет обеспечить корректное отражение оборотов по счетам расчетов с контрагентами, избежать ошибок и упростить процесс сверки задолженности.

Особенности учета оборотов по забалансовым счетам

Забалансовые счета предназначены для учета имущества, обязательств и операций, которые не влияют на бухгалтерский баланс, но требуют контроля и анализа. Обороты по таким счетам фиксируют движения фактических показателей, которые не отражаются в основных счетах бухгалтерского учета.

Основная особенность учета оборотов по забалансовым счетам – отсутствие влияния на сальдо балансовых счетов. Это означает, что дебетовые и кредитовые обороты здесь служат для внутреннего контроля и мониторинга, а не для формирования финансового результата.

При учете оборотов важно соблюдать строгое соответствие между документами-основаниями и записями по забалансовым счетам. Ошибки в датах или суммах приводят к искажению контроля за движением объектов учета.

Учет оборотов ведется по фактическим данным, например, переданным материальным ценностям или гарантийным обязательствам, с регулярным обновлением информации для своевременного выявления отклонений.

Рекомендуется вести подробный журнал движения по забалансовым счетам, фиксируя не только сумму и дату оборота, но и реквизиты ответственных лиц и источников информации. Это обеспечивает прозрачность и удобство сверки данных с балансовыми счетами и отчетностью.

Для контроля корректности оборотов применяются периодические сверки с инвентаризационными материалами, актами приема-передачи и другими документами. Несоответствия требуют оперативного анализа и исправления в учетных регистрах.

Особое внимание уделяется учету оборотов по счетам учета залогового имущества, гарантийных обязательств и поручительств, где обороты служат индикаторами реальной загрузки предприятия вне баланса.

Использование специализированных программных решений с возможностью автоматической регистрации и контроля оборотов по забалансовым счетам снижает риск ошибок и ускоряет подготовку аналитической отчетности.

Вопрос-ответ:

Что такое оборот по счету и как его определить в бухгалтерском учете?

Оборот по счету — это суммарное значение всех проводок по дебету и кредиту за определённый период. Его рассчитывают как сумму всех операций, отразившихся на счёте, без учёта начального и конечного сальдо. Например, по счёту 60 «Расчеты с поставщиками» оборот покажет, на какую общую сумму были сделаны платежи и поступления за месяц. Этот показатель важен для анализа активности по счету и контроля правильности бухгалтерского учета.

Чем отличается дебетовый оборот от кредитового и как они влияют на сальдо счета?

Дебетовый оборот — это сумма всех операций, проведённых по дебету счета, а кредитовый — по кредиту. Их соотношение определяет тип и величину сальдо. Если дебетовый оборот превышает кредитовый, по счету будет дебетовое сальдо, и наоборот. Например, на счете учета основных средств дебетовый оборот отражает поступление активов, а кредитовый — выбытие или начисленную амортизацию. Сальдо показывает остаток или задолженность на конец периода.

Какие ошибки часто возникают при учете оборотов по счетам и как их избежать?

Распространённые ошибки включают неправильное распределение операций между дебетом и кредитом, отсутствие документов или их неправильное оформление, а также несвоевременное отражение операций. Чтобы избежать ошибок, важно сверять обороты с первичными документами, использовать контрольные отчёты (например, оборотно-сальдовую ведомость) и регулярно проверять правильность проводок. Автоматизация бухгалтерии и регламентированные процедуры помогают снизить вероятность ошибок.

Как проверить корректность оборотов по счетам при закрытии отчетного периода?

Проверка корректности оборотов начинается с анализа соответствия оборотов сальдо на начало и конец периода, сверки данных с первичной документацией и других отчетных форм, таких как журнал-ордеры и ведомости. Необходимо убедиться, что сумма дебетовых и кредитовых оборотов по счету совпадает с отражёнными операциями, а конечное сальдо корректно рассчитывается. При выявлении расхождений нужно провести документальную проверку и скорректировать бухгалтерские записи. Такой подход помогает избежать ошибок, влияющих на итоговые финансовые показатели.