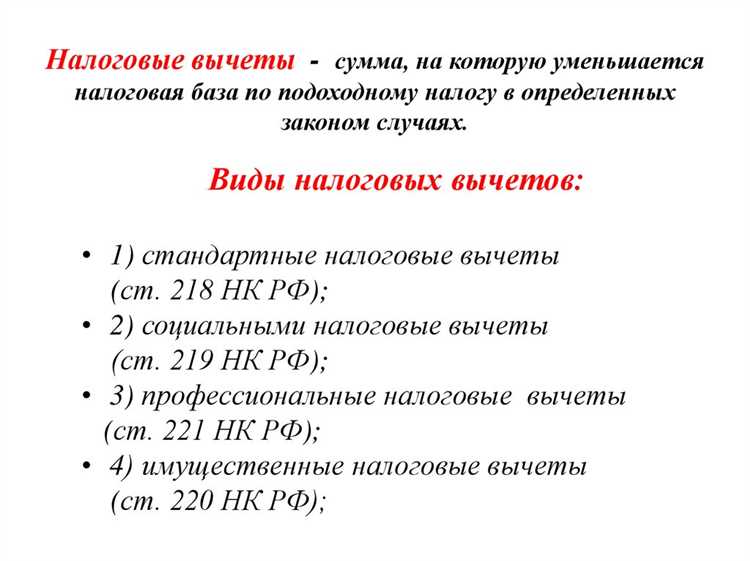

При расчёте налога к уплате важное значение имеет возможность уменьшения налоговой базы. Это позволяет снизить итоговую сумму налога, подлежащего перечислению в бюджет. Сумма, на которую уменьшается база, называется налоговым вычетом или расходом, уменьшающим налоговую базу – в зависимости от системы налогообложения и вида налога.

В рамках налога на доходы физических лиц (НДФЛ) применяются стандартные, социальные, имущественные и профессиональные вычеты. Например, родитель, воспитывающий одного ребёнка, имеет право на стандартный вычет в размере 1 400 рублей ежемесячно до достижения ребёнком 18 лет. Эти суммы вычитаются из налогооблагаемого дохода, уменьшая налоговую базу и, соответственно, сумму НДФЛ.

Для индивидуальных предпринимателей, работающих по упрощённой системе налогообложения (УСН), налоговая база может уменьшаться на сумму страховых взносов и расходов, связанных с ведением деятельности. Например, при УСН «доходы минус расходы» база определяется как разница между поступлениями и подтверждёнными затратами, отражёнными в учёте.

Понимание того, как формируется сумма уменьшения налоговой базы, необходимо для корректного расчёта налога и правомерного применения вычетов. Ошибки на этом этапе могут привести к доначислениям и штрафам. Поэтому важно точно определить, какие расходы и суммы подлежат учёту, и на каком основании происходит их применение.

Что такое налоговый вычет и какие бывают виды

Существует несколько категорий налоговых вычетов:

1. Стандартные вычеты: предоставляются определённым категориям налогоплательщиков – например, родителям несовершеннолетних детей (1 400 или 3 000 рублей на ребенка в месяц), а также инвалидам и участникам ликвидации последствий радиационных аварий.

2. Социальные вычеты: позволяют уменьшить налоговую базу на расходы на лечение, обучение, добровольное пенсионное страхование, благотворительность. Например, вычет за обучение – до 120 000 рублей в год на себя, супруга или детей.

3. Имущественные вычеты: применимы при покупке жилья или продаже имущества. При покупке квартиры можно заявить вычет до 2 миллионов рублей, а по ипотечным процентам – до 3 миллионов.

4. Профессиональные вычеты: предоставляются самозанятым, индивидуальным предпринимателям, адвокатам и другим лицам, работающим без работодателя. Размер зависит от подтвержденных расходов или составляет фиксированный процент (например, 20% от доходов для авторов произведений).

5. Инвестиционные вычеты: применяются к доходам от операций с ценными бумагами или при инвестировании через индивидуальный инвестиционный счёт (ИИС). Лимит вычета по ИИС – 400 000 рублей в год.

Для получения вычета необходимо подать налоговую декларацию 3-НДФЛ и приложить соответствующие документы (договоры, чеки, справки и т.д.). В некоторых случаях вычет можно получить через работодателя, подав заявление и подтверждающие бумаги в бухгалтерию.

Чем отличается налоговый вычет от налоговой льготы

Налоговый вычет – это сумма, на которую уменьшается налогооблагаемая база. Он применяется только в отношении налога на доходы физических лиц (НДФЛ) и требует подтверждающих документов. Примеры: имущественный вычет при покупке квартиры, стандартный вычет на ребёнка, вычет на лечение и обучение.

Налоговая льгота – это полное или частичное освобождение от уплаты налога либо снижение его ставки. Льготы могут применяться как к НДФЛ, так и к другим налогам – транспортному, земельному, налогу на имущество и другим.

- Вычеты уменьшают только базу налогообложения, а не сам налог напрямую.

- Льготы чаще всего уменьшают сумму налога или полностью освобождают от его уплаты.

- Вычет требует активных действий со стороны налогоплательщика – подачи декларации, справок и заявлений.

- Льготы, как правило, предоставляются автоматически или на основании одного заявления.

Для получения вычета необходимо:

- Собрать подтверждающие расходы документы (чеки, договоры, справки).

- Подать декларацию по форме 3-НДФЛ в налоговый орган.

- Заявить о праве на вычет через личный кабинет налогоплательщика или при подаче документов на работе (для стандартных вычетов).

Для получения налоговой льготы:

- Уточнить наличие оснований (например, статус пенсионера, многодетной семьи, инвалида).

- Подать заявление в налоговую инспекцию или орган, администрирующий соответствующий налог.

- Следить за ежегодным подтверждением права на льготу, если это предусмотрено.

Выбор между вычетом и льготой зависит от вида налога, категории налогоплательщика и характера расходов. Для оптимизации налоговых обязательств важно учитывать оба инструмента.

Какие вычеты уменьшают налоговую базу по НДФЛ

Налоговая база по НДФЛ может быть уменьшена на сумму различных вычетов, предусмотренных Налоговым кодексом РФ. Основные категории вычетов, влияющих именно на расчет базы, а не на сумму налога, включают стандартные, социальные, имущественные и профессиональные вычеты.

Стандартные вычеты предоставляются физическим лицам при наличии соответствующих оснований. Например, родителям предоставляется вычет по 1 400 рублей на первого и второго ребенка и 3 000 рублей на третьего и последующих. Для инвалидов детства I и II группы действует вычет в размере 12 000 рублей. Эти суммы вычитаются из дохода до расчета налога.

Как оформить имущественный налоговый вычет

Для получения имущественного налогового вычета необходимо подтвердить факт приобретения жилья в собственности и документально обосновать понесённые расходы. Вычет можно оформить при покупке квартиры, дома, комнаты, доли, а также при участии в долевом строительстве или строительстве жилого дома.

Шаг 1. Подготовка документов

Понадобятся: паспорт, ИНН, договор купли-продажи или долевого участия, свидетельство о праве собственности (или выписка из ЕГРН), платёжные документы (квитанции, банковские выписки, платёжки). Если использовался ипотечный кредит – кредитный договор и справка об уплаченных процентах из банка.

Шаг 2. Заполнение декларации 3-НДФЛ

Декларация подаётся за тот год, в котором были произведены расходы на жильё. Её можно заполнить через личный кабинет на сайте ФНС или с использованием программы «Декларация». В документе указывается сумма расходов, источники дохода, удержанный налог и желаемая сумма возврата.

Шаг 3. Подача заявления и декларации

Пакет документов, включая заявление на вычет, подаётся через личный кабинет налогоплательщика, через МФЦ или лично в инспекцию. При подаче онлайн сканы документов прикладываются в электронном виде. Срок рассмотрения – до трёх месяцев.

Шаг 4. Получение возврата

После камеральной проверки налоговая инспекция уведомляет о решении. Если вычет одобрен, деньги перечисляются на счёт, указанный в заявлении, в течение одного месяца. Максимальный размер вычета – 2 млн рублей по основным расходам и 3 млн рублей по процентам по ипотеке.

Важно: имущественный вычет предоставляется только по налогу, фактически удержанному с доходов, облагаемых по ставке 13%. Если налогов удержано меньше, остаток вычета можно перенести на следующие годы.

В каких случаях применяется профессиональный вычет

Профессиональный налоговый вычет применяется в отношении доходов физических лиц, работающих по гражданско-правовым договорам или занимающихся предпринимательской деятельностью без образования юридического лица. Он позволяет уменьшить налогооблагаемую базу на сумму фактически понесённых и документально подтверждённых расходов, связанных с получением дохода.

Право на профессиональный вычет имеют следующие категории:

1. Индивидуальные предприниматели на общем режиме налогообложения (НДФЛ по ставке 13%). Вычет применяется к доходам, полученным от самостоятельной деятельности, за вычетом расходов, подтверждённых документами (например, закупка товаров, аренда, транспортные услуги).

2. Физические лица, заключившие договоры авторского заказа, договоры на выполнение научных, педагогических, творческих работ и иных видов деятельности, не оформленных как трудовые отношения. Например, вычет применяется к гонорару за написание книги, если автор представит расходы на редактуру, типографию и т.п.

3. Частные нотариусы, адвокаты и арбитражные управляющие, осуществляющие деятельность в соответствии с законодательством Российской Федерации. Эти лица могут уменьшить налогооблагаемый доход на сумму фактических затрат, связанных с обеспечением профессиональной деятельности, включая аренду помещения, оплату помощников, канцелярские расходы.

Если документально подтвердить расходы невозможно, допускается применение фиксированного вычета в размере 20% от суммы дохода, в отдельных сферах – до 40% (например, у авторов произведений науки, литературы и искусства).

Для применения профессионального вычета необходимо представить налоговую декларацию по форме 3-НДФЛ и подтверждающие документы в налоговый орган. Отсутствие декларации или документов влечёт отказ в применении вычета и начисление налога со всей суммы дохода.

Как подтвердить право на вычет документами

Право на налоговый вычет подтверждается официальными документами, которые необходимо приложить к налоговой декларации (форма 3-НДФЛ) или представить в налоговый орган по месту учета.

Для имущественного вычета основным подтверждением служат: договор купли-продажи или иной документ, подтверждающий право собственности, а также акты приема-передачи объекта недвижимости. Дополнительно требуются платежные документы (квитанции, банковские выписки), подтверждающие оплату.

При профессиональном вычете необходимы документы, подтверждающие расходы, связанные с выполнением работы или оказанием услуг. Это могут быть договоры, акты выполненных работ, счета-фактуры и кассовые чеки.

Для социальных вычетов (например, лечение или обучение) предоставляются медицинские справки, чеки, договоры с образовательными учреждениями и подтверждение оплаты услуг.

Все документы должны быть оригиналами или заверенными копиями. При подаче декларации в электронном виде требуется загрузка сканов или фотографий подтверждающих документов.

Налоговая служба вправе запросить дополнительные сведения или документы для проверки правомерности вычета. Рекомендуется сохранять все подтверждающие бумаги не менее четырех лет с момента подачи декларации.

Куда обращаться для получения налогового вычета

Для получения налогового вычета необходимо подать заявление в налоговый орган по месту жительства. Это можно сделать лично, через представителя с нотариально заверенной доверенностью, либо с помощью личного кабинета налогоплательщика на сайте ФНС России.

При подаче заявления необходимо приложить подтверждающие документы: справку 2-НДФЛ от работодателя, копии платежных документов, договоры и иные бумаги, подтверждающие право на вычет.

Если вычет связан с имущественными расходами, дополнительно потребуется декларация по форме 3-НДФЛ за соответствующий год.

Срок рассмотрения заявления налоговым органом составляет до трех месяцев с момента подачи полного пакета документов. По результатам рассмотрения будет начислен возврат налога или уменьшение налоговой базы.

Для контроля статуса заявления и получения уведомлений рекомендуется использовать онлайн-сервис ФНС через личный кабинет.

Вопрос-ответ:

Как правильно называется сумма, на которую уменьшается налоговая база при расчёте НДФЛ?

Сумма, уменьшающая налоговую базу, называется налоговым вычетом. Это конкретное значение, которое учитывается при расчёте налога, снижая общую сумму дохода, с которой начисляется налог.

Какие виды налоговых вычетов существуют и как они влияют на налоговую базу?

Налоговые вычеты бывают стандартные, социальные, имущественные, профессиональные и инвестиционные. Каждый из них уменьшает налоговую базу в зависимости от обстоятельств: например, имущественный вычет применяется при покупке жилья, социальный — при оплате образования или лечения. За счёт этого снижается сумма дохода, облагаемого налогом.

Можно ли использовать налоговый вычет сразу за несколько периодов или только за текущий налоговый год?

Налоговый вычет можно применить не только за текущий год, но и за предыдущие годы, если не все суммы были использованы ранее. Для этого подаётся заявление в налоговую службу с подтверждающими документами, и налоговая база пересчитывается с учётом вычета за указанные периоды.

Какие документы нужны для подтверждения права на уменьшение налоговой базы через вычет?

В зависимости от типа вычета могут понадобиться разные документы: договоры купли-продажи и платежные документы для имущественного вычета, чеки и справки об оплате обучения или лечения для социальных вычетов, справка о доходах и подтверждение профессиональных расходов для профессиональных вычетов. Все документы нужно предоставить вместе с налоговой декларацией.

Каков порядок расчёта налоговой базы с учётом суммы уменьшения (вычета)?

Налоговая база определяется как разница между общей суммой дохода и суммой налоговых вычетов. Сначала суммируются все доходы, затем из этой суммы вычитаются соответствующие вычеты. Полученный результат и будет основой для начисления налога по установленной ставке.

Как называется сумма, на которую уменьшается налоговая база, и что она представляет?

Сумма, уменьшающая налоговую базу, называется налоговым вычетом. Это специальное значение, которое вычитается из общей суммы дохода или прибыли для уменьшения размера налогооблагаемой базы. Благодаря вычету налогоплательщик платит налог с меньшей суммы, что снижает его налоговые обязательства. Величина вычета может зависеть от типа дохода, целей использования средств или законодательства, регулирующего данный вид налогообложения.