В 2020 году законодательство России сохраняет четкие требования к минимальной стоимости основных средств, с которой начинается начисление амортизации. Согласно пункту 1 статьи 256 Налогового кодекса РФ, амортизация не начисляется на имущество с первоначальной стоимостью ниже 40 000 рублей. Это означает, что если стоимость объекта меньше данной суммы, расходы на амортизацию по нему в налоговом учете не признаются.

Для основных средств, стоимость которых превышает 40 000 рублей, амортизация начисляется в порядке, предусмотренном выбранным способом – линейным, нелинейным или способом списания стоимости в зависимости от объема продукции. Важно отметить, что этот порог действует именно для налогового учета, тогда как для бухгалтерского учета организации могут применять иные лимиты, устанавливаемые внутренними документами.

Рекомендуется вести отдельный учет по основным средствам, чтобы точно определять объекты, облагаемые амортизацией, и своевременно применять налоговые вычеты. При изменении первоначальной стоимости, например, в результате дооборудования или модернизации, сумма амортизации также корректируется с учетом новых данных.

Порог стоимости для учета основных средств в 2020 году

В 2020 году минимальная стоимость для признания имущества основным средством устанавливается в размере 40 000 рублей. Основные средства с первоначальной стоимостью ниже этой суммы в бухгалтерском учете учитываются как материальные расходы.

Если стоимость объекта равна или превышает 40 000 рублей, его необходимо отнести на баланс и начать начислять амортизацию. Это требование регламентировано ПБУ 6/01 и подтверждается письмами Минфина РФ.

Рекомендуемые действия при учете основных средств в 2020 году:

- Проверить первичную стоимость приобретенного имущества;

- Если стоимость ≥ 40 000 рублей – оформить как ОС и начислять амортизацию;

- Если стоимость < 40 000 рублей – списать на расходы в момент принятия к учету;

- В случае реструктуризации или модернизации основных средств, совокупная стоимость объекта может измениться, что требует пересмотра учета;

- Учитывать, что порог в 40 000 рублей не влияет на налоговый учет отдельных категорий имущества, где могут применяться свои лимиты.

Важно контролировать документальное подтверждение стоимости, чтобы корректно классифицировать объекты и избежать ошибок в амортизационных начислениях.

Правила начисления амортизации для объектов с малой стоимостью

В 2020 году амортизация основных средств с первоначальной стоимостью до 40 000 рублей может не начисляться, если организация установила порог учета таких объектов. При этом объекты, стоимость которых ниже установленного порога, могут учитываться как материальные запасы и списываться единовременно на расходы.

Если организация выбирает амортизацию для малозатратных объектов, минимальный срок полезного использования не должен быть меньше одного месяца. Амортизация таких объектов начисляется линейным способом равными частями в течение выбранного срока.

Для объектов стоимостью от 40 000 рублей и выше амортизация начисляется согласно установленным учетным политикам и нормативам. Однако если объект приобретён за сумму ниже порога, он может учитываться как малоценный и списываться сразу.

| Порог стоимости (руб.) | Начисление амортизации | Учет |

|---|---|---|

| До 40 000 | Не обязательно, возможно списание единовременно | Малоценные материальные запасы |

| От 40 000 | Обязательное начисление по сроку полезного использования | Основные средства |

Рекомендуется документально закреплять выбранный порог стоимости в учетной политике предприятия и соблюдать требования законодательства, чтобы избежать претензий налоговых органов.

Особенности амортизации при первоначальной стоимости ниже установленного порога

В 2020 году законодательство устанавливает минимальный порог стоимости основных средств для начисления амортизации – 40 000 рублей. Если первоначальная стоимость объекта ниже этой суммы, амортизация по нему не начисляется как по основному средству.

Такие объекты учитываются как малоценные и быстроизнашивающиеся, и списываются на расходы единовременно в момент ввода в эксплуатацию или приобретения. Исключение составляют случаи, когда организация самостоятельно устанавливает иной порог стоимости для учета амортизации в рамках своей учетной политики, не превышающий лимит, установленный законом.

Если объект с первоначальной стоимостью ниже 40 000 рублей учтен как основное средство, амортизация по нему не начисляется, что позволяет избежать искажения финансовых результатов. При этом по законодательству запрещено дробить стоимость одного объекта на части для обхода порога.

В случае превышения порога 40 000 рублей объект подлежит амортизации с даты его ввода в эксплуатацию в соответствии с утвержденными нормативными сроками полезного использования. Для правильного учета необходимо вести раздельный учет таких объектов, чтобы избежать ошибок при начислении амортизации и налоговом учете.

Влияние нормативных документов на сумму амортизации в 2020 году

В 2020 году ключевыми нормативными документами, регулирующими начисление амортизации основных средств, стали Налоговый кодекс РФ и ПБУ 6/01 «Учет основных средств». В частности, статья 256 Налогового кодекса устанавливает минимальную сумму для учета основных средств – 40 000 рублей. Если первоначальная стоимость объекта ниже этой суммы, амортизация по нему не начисляется, а расходы признаются единовременно.

ПБУ 6/01 требует учитывать амортизацию только в отношении объектов, признанных основными средствами, что напрямую связано с порогом стоимости. В 2020 году изменения в приказе Минфина № 157н подтвердили необходимость документального подтверждения стоимости и классификации объекта для правильного расчета амортизации.

При первичной стоимости основных средств, равной или превышающей 40 000 рублей, налогоплательщик обязан применять метод начисления амортизации согласно установленным нормам: линейный или нелинейный. При этом снижение стоимости ниже порога в течение срока службы не влечет прекращение начисления амортизации, что закреплено в рекомендациях Минфина.

Для отдельных категорий имущества нормативные акты предусматривают иные подходы. Например, для малоценного имущества с первоначальной стоимостью менее 40 000 рублей применяется упрощенный порядок учета расходов без амортизации, что регламентируется письмами ФНС и Минфина.

Таким образом, нормативные документы 2020 года определяют жесткие критерии для определения базовой суммы, с которой начисляется амортизация, что требует тщательного анализа первичных документов и корректного отражения в бухгалтерском и налоговом учете.

Методы начисления амортизации и их применение при разных суммах основных средств

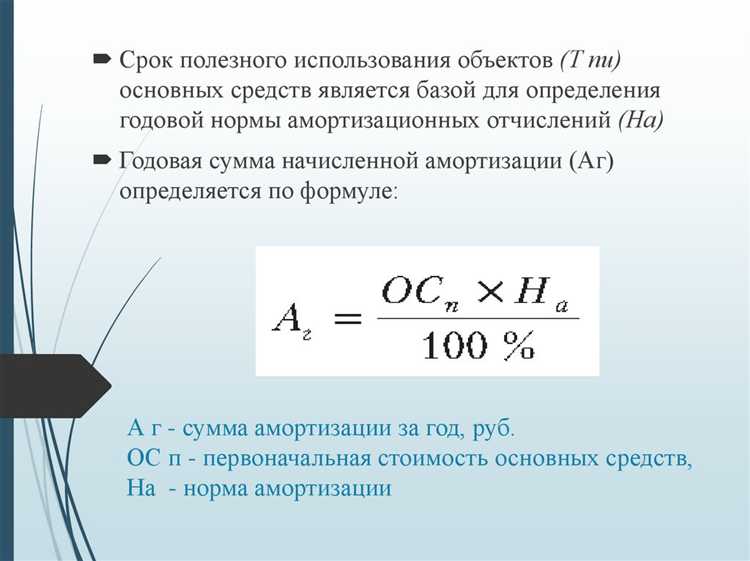

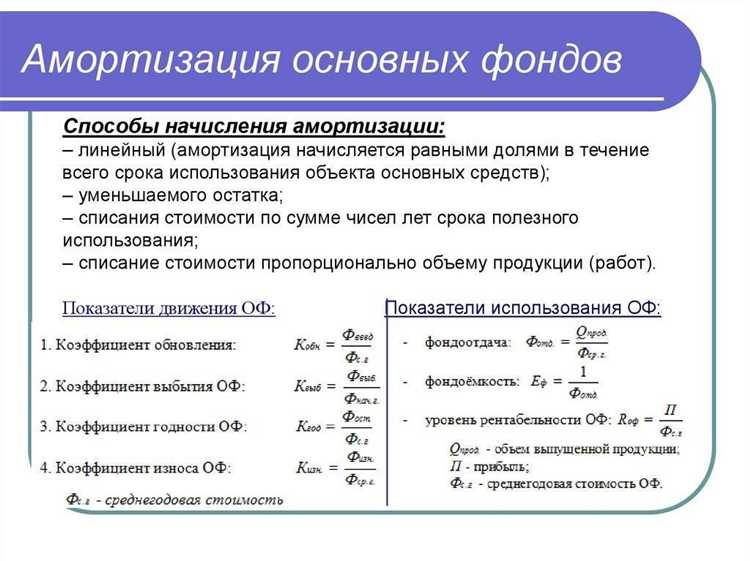

В 2020 году для начисления амортизации основных средств применяются три основных метода: линейный, уменьшаемого остатка и производственный. Выбор метода напрямую зависит от первоначальной стоимости объекта и специфики его эксплуатации.

Для объектов с первоначальной стоимостью свыше 40 000 рублей преимущественно используется линейный метод. Он предполагает равномерное списание стоимости в течение всего срока службы. Такой подход обеспечивает простоту учета и соответствует требованиям налогового законодательства.

Если стоимость основных средств находится в диапазоне от 20 000 до 40 000 рублей, часто применяется метод уменьшаемого остатка. Этот способ ускоряет списание стоимости за первые годы эксплуатации, что выгодно при быстром износе оборудования или устаревании техники.

Для малозатратных основных средств с первоначальной стоимостью менее 20 000 рублей допускается применение производственного метода амортизации. Начисление осуществляется пропорционально объему выполненных работ или фактическому времени использования, что позволяет максимально точно отразить износ.

В случае если сумма объекта основных средств не превышает установленного порога для учета, амортизация не начисляется, а стоимость списывается единовременно при вводе в эксплуатацию.

Рекомендуется при выборе метода учитывать характер эксплуатации объекта, налоговые нормы и внутренние учетные политики предприятия. Корректный подбор метода позволяет оптимизировать налоговую нагрузку и обеспечить точное отражение износа основных средств.

Как учитывать амортизацию для основных средств, приобретённых частями

При покупке основного средства по частям необходимо определить, рассматриваются ли эти части как единый объект или как отдельные объекты с самостоятельной амортизацией. Если части не могут эксплуатироваться независимо и предназначены для комплектации единого основного средства, их стоимость суммируется для определения первоначальной стоимости объекта.

Амортизация начисляется с общей суммы стоимости всех частей, если они введены в эксплуатацию как единое целое. При этом срок полезного использования определяется для всего объекта в целом. Если же части приобретаются с существенным временным интервалом и используются самостоятельно, каждая часть учитывается как отдельный объект с отдельным сроком службы и началом амортизации.

Важно учитывать порог минимальной стоимости для амортизации в 40 000 рублей (на 2020 год). Если суммарная стоимость всех частей превышает этот порог и они учитываются как единое основное средство, амортизация начисляется на всю сумму. В случае, когда стоимость каждой части ниже порога и части учитываются отдельно, амортизация может не начисляться, а расходы признаются единовременно.

При документальном оформлении необходимо обеспечить четкую привязку приобретённых частей к основному средству, подтверждать даты ввода в эксплуатацию и стоимости. Корректный учет позволяет избежать ошибок при расчёте амортизации и налоговом учёте.

Практические рекомендации по учету амортизации для малых и средних предприятий в 2020 году

Для малых и средних предприятий в 2020 году критично точно учитывать амортизацию основных средств, начиная с суммы приобретения от 40 000 рублей, что соответствует установленному порогу для признания объекта основным средством. При стоимости ниже этого порога объекты следует учитывать как расходы текущего периода.

Рекомендуется использовать прямолинейный метод амортизации для простоты учета и прогнозирования. Он обеспечивает равномерное распределение стоимости объекта на весь срок службы, что облегчает планирование финансов.

При частичной оплате основных средств или приобретении частями амортизация начисляется исходя из общей стоимости объекта, при этом дата ввода в эксплуатацию определяется по моменту завершения полной оплаты или монтажа. Раздельное амортизирование по частям не допускается, если части не имеют самостоятельной эксплуатации.

Важно вести раздельный учет по группам основных средств с разными сроками полезного использования. Для оборудования и техники срок в среднем составляет 5 лет, для офисной мебели – 10 лет. При изменении условий эксплуатации или существенных ремонтах срок службы подлежит пересмотру.

Малые предприятия могут применять упрощенный учет, используя порог в 100 000 рублей для автоматического списания стоимости без начисления амортизации, что снижает административную нагрузку.

Для учета амортизации следует ежемесячно фиксировать начисления в бухгалтерской программе с автоматическим расчетом пропорционально времени эксплуатации в отчетном периоде, исключая месяцы, когда объект не использовался.

Налоговый учет амортизации необходимо вести отдельно от бухгалтерского с учетом норм главы 25 Налогового кодекса РФ, что позволит минимизировать риски штрафов и корректировок при налоговых проверках.

Вопрос-ответ:

С какой суммы в 2020 году начинается начисление амортизации основных средств?

В 2020 году амортизация основных средств начинается начисляться, если стоимость объекта превышает установленный минимальный лимит, который равен 40 000 рублей. Если первоначальная стоимость имущества ниже этой суммы, амортизация не применяется, а затраты учитываются как текущие расходы.

Почему установлен порог в 40 000 рублей для начисления амортизации основных средств?

Порог в 40 000 рублей введён для упрощения бухгалтерского учёта. Если стоимость объекта невелика, затраты на его приобретение списываются сразу, без необходимости вести амортизационные отчисления в течение нескольких лет. Это помогает снизить административную нагрузку на организации.

Что делать, если стоимость основного средства равна ровно 40 000 рублей — начислять амортизацию или списывать сразу?

Если стоимость основного средства составляет ровно 40 000 рублей, амортизация по нему не начисляется. Такой объект считается малозначительным и может списываться сразу как расход в момент приобретения или ввода в эксплуатацию.

Как отражается в бухгалтерском учёте амортизация основных средств с суммой меньше порога в 2020 году?

Если стоимость объекта ниже 40 000 рублей, он не учитывается как основное средство для амортизации. Вместо этого затраты на его приобретение списываются на счёт расходов в том отчётном периоде, когда произошло приобретение. Это упрощённый способ отражения таких затрат.

Изменился ли в 2020 году минимальный размер стоимости для начисления амортизации по сравнению с предыдущими годами?

В 2020 году минимальный лимит для начала амортизации оставался на уровне 40 000 рублей, как и в предыдущие годы. Данная величина зафиксирована в нормативных актах и не претерпела изменений, что обеспечивает стабильность в применении правил бухгалтерского учёта.