Банк, осуществляя платеж по поручению клиента, действует строго в рамках выданного ему распоряжения. Основным документом, на основании которого производится списание денежных средств со счета, является платежное поручение. Оно содержит реквизиты, сумму, назначение платежа и подтверждает волю плательщика на проведение операции. Исполняя это поручение, банк не проверяет правомерность хозяйственной операции между контрагентами, его обязанность – соблюсти порядок расчетов, установленный договором банковского обслуживания и действующим законодательством.

Согласно статье 845 Гражданского кодекса РФ, банк обязан по распоряжению клиента совершать переводы денежных средств. Это означает, что инициатором платежа выступает именно владелец расчетного счета. Исключения возможны только в случае ареста счета, взыскания по исполнительному документу или инкассового поручения – тогда банк действует по распоряжению уполномоченных органов. В остальных случаях – исключительно по инициативе клиента.

Клиент несет полную ответственность за корректность предоставленных данных. Если в платежном поручении указаны ошибочные реквизиты, банк выполнит операцию в соответствии с ними, даже если средства поступят не тому получателю. Поэтому важно не только контролировать содержание поручения, но и использовать механизмы предварительной проверки: дублирующую сверку с договором, автоматическую проверку ИНН и БИК, уточнение получателя через сервисы ФНС или системы быстрых платежей (СБП), если применимо.

Распоряжение клиента должно быть четко оформлено и подано в установленной форме – на бумаге или в электронном виде с применением усиленной квалифицированной электронной подписи (УКЭП). Банк имеет право отказать в исполнении, если обнаружит нарушения формы, отсутствие подписи, превышение лимита или недостаточность средств. Такие отказы должны быть зафиксированы и разъяснены клиенту с указанием причины.

Как банк устанавливает инициатора платёжного поручения

При получении платёжного поручения банк обязан идентифицировать лицо, от имени которого поступает распоряжение о переводе средств. Для этого используются юридически значимые признаки, установленные нормативными актами Банка России и договором банковского счёта.

Ключевые механизмы установления инициатора включают:

- Проверка реквизитов плательщика: банк сверяет ИНН, наименование организации или ФИО, номер счёта и иные данные, указанные в платёжном документе, с внутренними данными клиента.

- Аутентификация через систему ДБО: если платёжное поручение подано в электронном виде, банк использует средства криптографической защиты – ЭП (электронную подпись), логины, одноразовые пароли, сертификаты ключей.

- Анализ формы документа: в случае бумажного документа проверяется наличие оригинала подписи уполномоченного лица и оттиска печати, если она предусмотрена соглашением.

- Проверка полномочий: банк сопоставляет данные подписанта с картой образцов подписей и печатей, а также проверяет наличие доверенности или иную документацию, подтверждающую право распоряжения счётом.

Особое внимание банк уделяет соблюдению режима доверенности в случае, если распоряжение поступает от лица, не являющегося прямым владельцем счёта. Если доверенность оформлена некорректно или срок её действия истёк, банк отказывает в исполнении поручения.

Рекомендуется:

- Регулярно обновлять карту подписей и вовремя отзывать полномочия у уволенных сотрудников.

- Использовать защищённые каналы связи при подаче поручений через ДБО.

- Проверять корректность реквизитов и согласованность платёжных данных с текущими банковскими шаблонами.

Невыполнение указанных требований может привести к отклонению платёжного поручения и задержке платежа, за которую ответственность несёт клиент.

Роль плательщика при оформлении распоряжения на списание средств

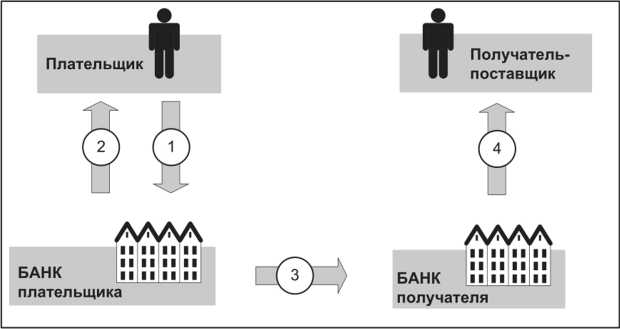

Плательщик – ключевое лицо, инициирующее платеж в рамках безналичного расчета. Его действия непосредственно запускают процесс списания средств со счёта. Банк не имеет права самостоятельно списывать деньги без чёткого, зафиксированного распоряжения со стороны владельца счёта.

Распоряжение на списание оформляется в виде платёжного поручения, подписанного уполномоченным лицом плательщика. Документ должен содержать точные реквизиты получателя, назначение платежа, дату и сумму. Нарушение любого из этих параметров может стать основанием для отклонения распоряжения.

Для юридических лиц действует требование двойной подписи – руководителя и главного бухгалтера (если последнее предусмотрено учредительными документами). Подписание должно осуществляться с использованием усиленной квалифицированной электронной подписи при передаче поручения через систему дистанционного банковского обслуживания (ДБО).

Важно учитывать, что банк не проверяет экономическую обоснованность платежа, но проверяет наличие достаточного остатка средств, корректность оформления и соответствие требованиям договора банковского обслуживания. Ответственность за содержание и правомерность поручения несёт исключительно плательщик.

Для предотвращения ошибок рекомендуется использовать шаблоны внутри ДБО, предварительную проверку контрагентов, а также внутренние регламенты по оформлению платёжных документов. Эти меры минимизируют риски задержки платежей и споров с получателями или банком.

Когда банк может отказать в исполнении распоряжения клиента

Отказ также возможен при нарушении формы или порядка подачи распоряжения. Например, если распоряжение не содержит обязательных реквизитов, подписано неуполномоченным лицом, либо оформлено с нарушением установленных банком требований по идентификации клиента. Банки особенно тщательно проверяют подлинность электронной подписи при дистанционной подаче поручений.

Финансовая организация обязана приостановить исполнение распоряжения при наличии признаков сомнительной операции, в соответствии с законодательством о противодействии легализации доходов, полученных преступным путём. В таких случаях банк должен направить информацию в Росфинмониторинг и может заморозить операцию до получения разъяснений.

Судебные и исполнительные запреты также приоритетны. Если в отношении счёта поступил арест или иное ограничение, банк обязан отказаться от исполнения распоряжения, нарушающего предписания органа, выдавшего соответствующее постановление.

Отказ возможен при технических сбоях, если они препятствуют корректному исполнению распоряжения (например, недоступность каналов межбанковского взаимодействия). Однако в этом случае банк должен документально зафиксировать факт сбоя и восстановить исполнение по мере устранения препятствий.

Клиенту рекомендуется периодически проверять действительность доверенностей, статус своих платёжных поручений и поддерживать актуальность контактных данных. Это снижает вероятность отказов и обеспечивает оперативное взаимодействие с банком при возникновении спорных ситуаций.

Особенности исполнения распоряжений по доверенности

При исполнении распоряжений по доверенности банк обязан проверить не только содержание документа, но и соответствие полномочий представителя установленным требованиям. Доверенность должна быть оформлена в письменной форме и содержать чёткое указание на право распоряжаться средствами на конкретном счёте или в отношении определённых операций.

Особое внимание банк уделяет сроку действия доверенности. Истёкший срок автоматически лишает документ юридической силы, независимо от наличия других подтверждающих документов. Также проверяется наличие отзыва доверенности, в том числе по внутренним каналам взаимодействия с клиентом или через систему нотариального уведомления.

Если доверенность оформлена от юридического лица, банк сверяет подписи уполномоченных лиц с карточкой с образцами подписей и оттиска печати. При наличии расхождений или сомнений банк вправе приостановить исполнение распоряжения до получения дополнительных подтверждений от клиента.

В случае предоставления электронной доверенности через систему удалённого банковского обслуживания, банк проверяет её подлинность с использованием квалифицированной электронной подписи (КЭП) и удостоверяющего центра, зарегистрированного в соответствии с требованиями законодательства.

Банк не исполняет распоряжения по доверенности, если документ оформлен с нарушениями формы, содержит технические ошибки, выдан третьим лицом без надлежащих оснований или противоречит ограничениям, установленным в договоре банковского обслуживания клиента.

Как банк отличает ошибочные и мошеннические распоряжения

Для выявления ошибочных распоряжений банк применяет формальные контрольные механизмы. Система проверяет формат реквизитов, соответствие номера счета и наименования получателя, контрольные суммы, соответствие ИНН, а также соблюдение внутренних лимитов клиента. При несоответствии – распоряжение отклоняется автоматически без участия операциониста.

Определение мошеннических распоряжений требует более сложных процедур. Используются поведенческие модели, основанные на машинном обучении, которые анализируют историю транзакций, геолокацию, тип устройства и частоту операций. Резкое отклонение от привычного паттерна вызывает блокировку операции до подтверждения клиентом.

Важную роль играют системы антифрода с многоуровневой логикой. Они учитывают фактор времени (нехарактерное ночное время), назначение платежа (например, массовые переводы на физлиц без пояснений), а также связи с ранее выявленными мошенническими счетами.

Ошибочные распоряжения, как правило, формируются самим клиентом по невнимательности, тогда как мошеннические могут быть результатом компрометации учетных данных, социальной инженерии или вредоносного ПО. При подозрении на мошенничество банк инициирует дополнительную аутентификацию, включая звонки, push-уведомления или биометрическую проверку.

Если клиент подтверждает, что операция ему неизвестна, банк запускает процедуру расследования и временно замораживает средства. В случаях с юридическими лицами может потребоваться предоставление приказа или внутреннего распоряжения, подтверждающего правомерность транзакции.

Повышение надежности достигается за счет регулярного обновления антифрод-алгоритмов, взаимодействия с ЦБ и другими банками через механизмы обмена черными списками счетов, а также внутреннего аудита подозрительных действий сотрудников.

Влияние условий договора счёта на исполнение распоряжений

Исполнение распоряжений банка напрямую зависит от положений договора счёта, заключённого между клиентом и банком. В договоре закрепляются обязательства сторон, включая порядок предоставления и подтверждения распоряжений на списание средств.

Ключевым условием является определение полномочий лиц, уполномоченных на подписание распоряжений. Банк обязан проверить подписи и соответствие их образцам, указанным в договоре. Несоответствие становится основанием для отказа в исполнении.

Договор может предусматривать лимиты на суммы, доступные для списания по отдельным распоряжениям или в совокупности за определённый период. Превышение лимита ведёт к приостановке исполнения до получения дополнительных подтверждений или инструкций от клиента.

Особое значение имеют условия по форме и способу передачи распоряжений. Если договор требует электронной подписи или использования определённых каналов связи, банк не вправе исполнять распоряжения, переданные иным способом.

В договоре также указываются сроки рассмотрения и исполнения распоряжений. Нарушение сроков может стать основанием для отказа, а также требует уведомления клиента о причинах задержки.

При наличии в договоре пунктов о блокировке счёта или отдельных операций, банк обязан приостановить исполнение распоряжений до урегулирования спорных вопросов, что влияет на своевременность платежей.

Рекомендуется клиентам внимательно изучать и корректировать договорные условия, чтобы минимизировать риски отказов и задержек. Банкам важно обеспечить прозрачность и однозначность формулировок, чтобы исключить неоднозначное толкование полномочий и порядка исполнения распоряжений.

Вопрос-ответ:

Кто является законным распорядителем средств на счёте и чьё распоряжение должен исполнять банк при платеже?

Банк исполняет распоряжение лица, которое имеет полномочия на управление счётом согласно договору банковского счёта. Обычно это сам владелец счёта или уполномоченное им лицо (например, по доверенности). При этом банк обязан проверить подлинность и полномочия инициатора распоряжения перед проведением платежа.

Можно ли банку исполнить распоряжение третьего лица без согласия владельца счёта?

Без согласия владельца счёта банк не вправе выполнять распоряжения третьих лиц, если только у них нет надлежащих полномочий, например, оформленной нотариальной доверенности или иного документа, подтверждающего право распоряжаться счётом. В противном случае такой платёж будет признан неправомерным и банк может отказать в его исполнении.

Как банк проверяет подлинность распоряжения при поступлении платежного поручения?

Проверка включает сопоставление реквизитов распоряжения с условиями договора и установленными полномочиями клиента. Банк анализирует подписи, электронные ключи, наличие доверенностей и проверяет соответствие суммы и назначения платежа установленным лимитам и требованиям. Если возникают сомнения, банк может запросить дополнительное подтверждение у клиента.

Что происходит, если распоряжение клиента противоречит условиям договора с банком?

В таком случае банк вправе отказать в исполнении платежа. Договор счёта обычно содержит условия, ограничивающие или регулирующие способы и условия проведения операций. Если распоряжение нарушает эти условия, банк должен уведомить клиента и не проводить платёж до устранения расхождений или получения корректного распоряжения.

Как влияет доверенность на исполнение распоряжений банка при платеже?

Доверенность предоставляет третьему лицу право действовать от имени владельца счёта. Банк исполняет распоряжения, поступающие от доверенного лица, только если доверенность оформлена в соответствии с требованиями закона и условиями договора. При этом банк обязан проверить подлинность доверенности и полномочия представителя, прежде чем проводить операции по счёту.

Кто именно даёт распоряжение банку для списания средств с моего счёта?

Банк исполняет распоряжение того лица, которое обладает правом распоряжения счётом, то есть владельца счёта или уполномоченного им представителя. Если распоряжение подписано или передано с соблюдением всех условий договора и подтверждающих документов, банк обязан выполнить именно это распоряжение, даже если кто-то другой пытался дать указания по платежу.

Может ли банк исполнить распоряжение третьего лица без моего согласия?

В обычной ситуации банк не вправе исполнять распоряжения третьих лиц без наличия полномочий от владельца счёта — например, доверенности или иной законной основы. Если поступает распоряжение от лица, не имеющего соответствующих прав, банк обязан его отклонить. Исключение составляют случаи, предусмотренные законом, например, судебные акты или требования правоохранительных органов.