При упрощенной системе налогообложения (УСН) определение доходов, подлежащих налогообложению, регламентируется Налоговым кодексом РФ. Ключевым моментом является признание фактических поступлений, связанных с деятельностью налогоплательщика, при этом важно учитывать даты получения денежных средств или иного имущества.

В состав доходов по УСН включаются: выручка от реализации товаров, работ, услуг, имущественных прав, а также иные доходы, прямо не запрещённые законодательством. Налогоплательщики должны учитывать как денежные средства, так и натуральные доходы, оцениваемые в денежном выражении.

Отдельное внимание стоит уделить моменту признания дохода. Для большинства организаций и ИП на УСН доход признается в момент фактического получения денежных средств или иного имущества. Это правило исключает начисленные, но не поступившие суммы. Также стоит учитывать особенности по авансам, зачётам и безвозмездным поступлениям.

Какие виды доходов учитываются при применении УСН

Для целей налогообложения по УСН признаются доходы, полученные в денежной форме, а также в натуральной и иной форме, если их можно оценить в денежном выражении. Включаются выручка от реализации товаров, работ, услуг, имущественных прав и прочие поступления, связанные с основной деятельностью.

Доходы от реализации – это средства, полученные от продажи продукции, товаров, выполнения работ, оказания услуг. Важно учитывать, что учитывается сумма без учета НДС, акцизов и других налогов, входящих в цену реализации.

Доходы без реализации – сюда относятся, например, проценты по вкладам, доходы от аренды имущества, штрафы и пени, полученные от контрагентов, а также прочие поступления, не связанные с основной деятельностью, но подлежащие отражению в налоговой базе.

Иные поступления, учитываемые в доходах, включают в себя возврат авансов, курсовые разницы при валютных операциях, если они отражены в бухгалтерском учете как доходы.

Следует исключать из доходов суммы, которые не являются экономическими выгодами, например, возвраты средств покупателям, скидки и бонусы, уменьшения цены, если они подтверждены документально.

Рекомендуется вести учет всех доходов с подтверждающими документами, чтобы избежать ошибок при формировании налоговой базы и последующих налоговых споров.

Особенности признания доходов от реализации товаров и услуг

Доходы от реализации товаров и услуг при УСН признаются в момент перехода права собственности к покупателю или при фактическом оказании услуги. Это означает, что отражать выручку нужно по дате отгрузки товара или завершения услуги, а не по времени получения оплаты.

При оплате авансом доход признается в момент поступления денежных средств или иного имущества, если право собственности на товар или результат услуги не передано. При этом аванс учитывается отдельно и включается в доход только после передачи товара или оказания услуги.

Если расчет производится в валюте, доход определяется в рублях по курсу Центрального банка РФ на дату признания дохода. Курсовые разницы не включаются в налоговую базу по УСН.

В случае возврата товара или корректировки стоимости сумма дохода уменьшается на величину возврата или скидки, что влияет на налоговую базу. Уменьшение отражается в том налоговом периоде, в котором произошел возврат или корректировка.

Для услуг, оказываемых на длительный срок, доход признается по мере исполнения обязательств. При этом можно использовать пропорциональный метод учета, если иное не установлено договором.

Особое внимание следует уделять безвозмездной передаче товаров или услуг – такие операции включаются в доходы по рыночной стоимости, что влияет на итоговую налоговую нагрузку.

Учет внереализационных доходов при УСН

При применении упрощенной системы налогообложения (УСН) внереализационные доходы учитываются в составе доходов, если они напрямую не исключены из налоговой базы. В частности, внереализационные доходы включают:

1. Доходы от сдачи имущества в аренду, если это не основной вид деятельности.

2. Штрафы, пени и иные компенсации, полученные от контрагентов.

3. Проценты по вкладам и депозитам.

4. Доходы от курсовых разниц, возникших в результате операций в иностранной валюте.

Внереализационные доходы при УСН включаются в налоговую базу только в том случае, если УСН применяется с объектом «доходы» или «доходы минус расходы». В последнем варианте внереализационные доходы учитываются как часть доходов, влияя на итоговую базу для расчета налога.

Не признаются доходами при УСН следующие виды внереализационных поступлений:

— Возвраты ранее учтенных расходов;

— Безвозмездные поступления, не связанные с деятельностью;

— Целевые поступления, если они не относятся к доходам от основной деятельности.

Для корректного учета внереализационных доходов следует вести отдельный учет таких поступлений в бухгалтерии и документально подтверждать их происхождение. Отражать эти доходы нужно в Книге учета доходов и расходов по дате фактического получения.

Важно: налогоплательщики на УСН обязаны включать все полученные внереализационные доходы в налоговую базу, за исключением специально установленных исключений, чтобы избежать налоговых рисков и штрафных санкций со стороны налоговых органов.

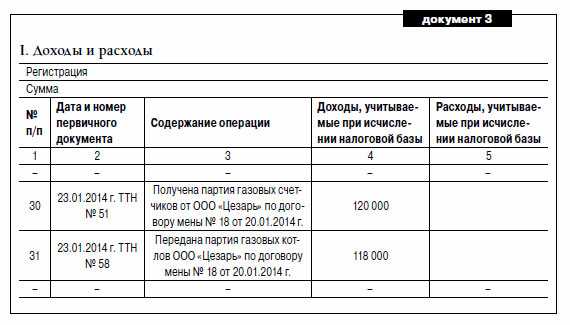

Доходы в виде авансов и их отражение в налоговом учете

При применении УСН доходы в виде авансов признаются в момент их фактического получения. Согласно статье 346.17 Налогового кодекса РФ, авансовые платежи учитываются как доходы на дату поступления денежных средств или стоимости иного имущества.

Важно правильно классифицировать авансовые платежи в бухгалтерском и налоговом учете, чтобы избежать расхождений с налоговыми органами. При получении аванса необходимо:

- зафиксировать факт поступления средств или имущества;

- отразить сумму аванса в книге учета доходов;

- отдельно учитывать авансы, полученные за товары, работы или услуги, которые будут реализованы позднее.

Доход от аванса признается даже если выполнение обязательств по договору еще не начато или не завершено, что соответствует принципу кассового метода для УСН.

При возврате аванса покупателю сумма дохода уменьшается на величину возвращенного аванса в том отчетном периоде, когда возврат состоялся. Это позволяет корректно отражать доходы и избегать двойного налогообложения.

Рекомендуется вести раздельный учет авансов и окончательных расчетов, особенно при длительных сроках исполнения договора, чтобы четко контролировать налоговую базу по УСН.

- Документально оформляйте поступления авансов – платежные поручения, акты сверок.

- Включайте авансы в налоговую базу по мере их получения, без ожидания исполнения обязательств.

- При возврате или зачете аванса корректируйте доходы в том периоде, когда произошло такое событие.

Неправильное отражение авансов может привести к претензиям со стороны налоговой службы и штрафам. Поэтому своевременность и точность учета авансов – ключевой момент при УСН.

Порядок учета доходов при безвозмездных поступлениях

При применении УСН доходы от безвозмездных поступлений признаются объектом налогообложения в момент фактического получения таких средств или имущества. В соответствии с пунктом 3 статьи 249 Налогового кодекса РФ, доходом признаются поступления, связанные с хозяйственной деятельностью, включая безвозмездные поступления, если они не освобождены от налогообложения.

Безвозмездные поступления бывают двух типов: денежные средства и иное имущество (товары, материалы, основные средства). В налоговом учете эти поступления отражаются на дату их получения. При поступлении имущества его стоимость определяется по рыночной стоимости на дату передачи.

Отражение в учете осуществляется следующим образом:

| Вид поступления | Дата признания дохода |

|---|