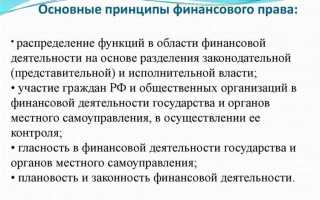

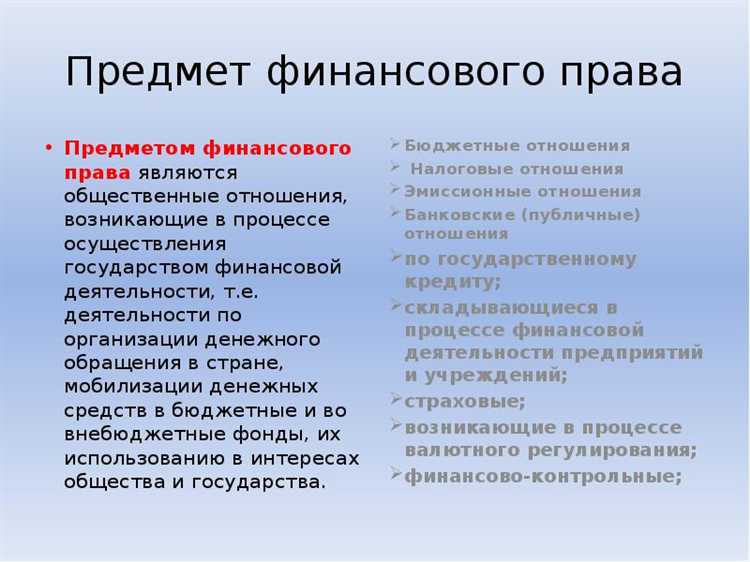

Финансовое право регулирует специфическую сферу общественных отношений, возникающих в процессе мобилизации, распределения и использования государственных и муниципальных денежных ресурсов. Основной предмет регулирования – это финансовая деятельность государства и органов публичной власти, связанная с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств.

Ключевыми объектами выступают государственный и местный бюджеты, внебюджетные фонды, государственный и муниципальный кредит, а также денежная система. Финансовое право определяет правовой режим всех стадий бюджетного процесса – от составления проекта бюджета до исполнения и контроля. Например, в рамках бюджетных правоотношений регулируется порядок предоставления межбюджетных трансфертов, субсидий и иных форм бюджетной поддержки.

Регулятивное воздействие распространяется также на процедуры государственного и муниципального заимствования, эмиссию государственных ценных бумаг, правила финансового контроля и отчетности. Отдельное внимание уделяется правовому положению участников финансовых правоотношений: казначейства, налоговых органов, бюджетополучателей и иных субъектов. Четкость правового регулирования обеспечивает прозрачность и эффективность распределения публичных финансов.

При подготовке нормативных актов и правоприменительной практике рекомендуется учитывать детализированную структуру финансовых правоотношений, а также разграничение полномочий между уровнями власти. Это особенно важно при планировании и исполнении бюджета, в рамках которого следует строго соблюдать принципы целевого использования средств, своевременности расчетов и отчетности.

Финансовые отношения между государством и юридическими лицами

Финансовые отношения между государством и юридическими лицами формируются на основе норм бюджетного, налогового и таможенного законодательства. Они охватывают широкий спектр процессов: от обязательной уплаты налогов и сборов до предоставления субсидий, участия в государственных закупках и регулирования финансовых обязательств перед государственными фондами.

Налоговые обязательства являются основным видом взаимодействия. Юридические лица обязаны своевременно и в полном объеме уплачивать налоги в соответствии с Налоговым кодексом РФ. При этом налоговая нагрузка зависит от организационно-правовой формы, вида деятельности, системы налогообложения и наличия льгот. Контроль осуществляет Федеральная налоговая служба, обладающая правом проводить выездные и камеральные проверки, взыскивать задолженности и начислять пени.

Бюджетные трансферты представляют собой обратное движение финансов – от государства к юридическим лицам. Это могут быть субсидии, предоставляемые на компенсацию затрат или стимулирование определённых видов деятельности. Получение таких средств требует соблюдения строгих процедур: подачи заявки, подтверждения целевого использования, представления отчетности. Финансирование осуществляется через федеральный или региональные бюджеты в рамках программ поддержки малого и среднего бизнеса, инноваций и импортозамещения.

Государственные закупки регулируются законом № 44-ФЗ и представляют собой механизм привлечения юридических лиц к выполнению работ или оказанию услуг за бюджетные средства. Участие в закупках требует аккредитации на электронных площадках, обеспечения заявок и контрактов, соблюдения сроков исполнения и качества. Несоблюдение условий может привести к санкциям, включению в реестр недобросовестных поставщиков и ограничению доступа к государственным тендерам.

Финансовый контроль со стороны государства осуществляется через казначейство, налоговые органы, Счётную палату и иные структуры. Юридические лица обязаны предоставлять финансовую отчётность, вести бухгалтерский учёт в соответствии с установленными стандартами, проходить аудиторские проверки в случаях, предусмотренных законом. Нарушение этих требований влечёт административную или уголовную ответственность.

Оптимизация финансовых отношений между государством и юридическими лицами требует не только соблюдения законодательства, но и активного использования цифровых сервисов: личного кабинета налогоплательщика, системы «Госуслуги», электронного документооборота. Это снижает риски, повышает прозрачность и упрощает взаимодействие с контролирующими органами.

Правовое регулирование государственных и муниципальных расходов

Законы устанавливают лимиты и целевые назначения бюджетных расходов, включая социальные программы, инфраструктурные проекты, оборону и управление. В рамках правового регулирования предусматривается обязательное бюджетное планирование с утверждением смет расходов, обеспечивающих прозрачность и подотчетность.

Исполнение расходов подлежит контролю со стороны контрольных органов, таких как Счетная палата и муниципальные ревизионные комиссии. Нарушения в расходовании средств влекут административную и уголовную ответственность, что закреплено в соответствующих статьях Уголовного и Кодекса об административных правонарушениях.

Правовое регулирование предусматривает также механизмы корректировки расходов в течение бюджетного периода при изменении экономических условий или приоритетов, что требует внесения изменений в бюджетные документы через установленную процедуру.

Муниципальные расходы регулируются с учетом особенностей местного самоуправления и должны соответствовать федеральным и региональным нормам, обеспечивая приоритетные направления развития территории и социальную поддержку населения.

Эффективное правовое регулирование государственных и муниципальных расходов требует точного соблюдения норм бюджетного законодательства, а также применения современных методов аудита и финансового мониторинга, способствующих снижению коррупционных рисков и рациональному использованию ресурсов.

Организация и контроль доходов бюджета

Организация доходов бюджета включает четкое распределение источников формирования финансовых поступлений, обеспечивающих выполнение государственных функций. К ключевым элементам относятся:

- Классификация доходов по видам: налоговые, неналоговые, безвозмездные поступления и целевые средства.

- Определение юридических оснований и механизмов их взимания, включая налоговое законодательство и правила администрирования.

- Установление ответственности должностных лиц за своевременное и полное поступление средств в бюджет.

- Внедрение автоматизированных систем учета и контроля движения доходов, минимизирующих риски утечек и искажений.

Контроль доходов бюджета реализуется через комплекс мер:

- Проведение регулярных проверок исполнения налогового законодательства государственными и муниципальными органами.

- Мониторинг поступлений в бюджет с использованием электронных систем и интеграция данных между налоговыми и казначейскими службами.

- Анализ отклонений плановых показателей доходов и оперативное выявление причин недопоступлений.

- Применение санкций и штрафных мер к нарушителям в соответствии с нормативными актами.

- Организация внутреннего аудита бюджетных учреждений и внешнего финансового контроля со стороны контрольных органов.

Эффективная организация и контроль доходов бюджета требуют строгого соблюдения правовых норм, постоянного совершенствования механизмов учета и прозрачности процедур, что обеспечивает стабильность и предсказуемость бюджетного финансирования.

Порядок взимания налогов и обязательных платежей

Ключевые этапы процедуры включают:

- Определение налоговой базы и расчет суммы налога на основе налоговой ставки, закрепленной в законодательстве.

- Подача налоговой декларации налогоплательщиком в установленные сроки – как правило, не позднее 20-го числа месяца, следующего за отчетным периодом.

- Уплата налога и обязательных платежей в сроки, указанные в соответствующих налоговых уведомлениях или законодательных актах.

- Контроль со стороны налоговых органов, включающий камеральные и выездные проверки, направленные на выявление нарушений и полноту уплаты.

Для обеспечения исполнения обязательств налогоплательщик обязан соблюдать:

- Использование банковских счетов для перечисления платежей с указанием корректных реквизитов.

- Своевременную подачу документов, подтверждающих доходы и расходы.

- Ведение учета в соответствии с требованиями законодательства для подтверждения налоговой базы.

В случае просрочки уплаты предусмотрены санкции:

- Пеня, исчисляемая исходя из ставки рефинансирования Центрального банка, увеличенной на установленный законодательством коэффициент.

- Штрафы в фиксированном размере или проценте от суммы налога, в зависимости от характера нарушения.

- Привлечение к административной ответственности и возможные меры взыскания через судебные органы.

Рекомендуется строго придерживаться установленных сроков и условий уплаты, а также вести документацию, позволяющую подтвердить исполнение налоговых обязательств. Налогоплательщикам с регулярными поступлениями рекомендуется использовать электронные сервисы для упрощения отчетности и оплаты.

Правовое положение участников бюджетного процесса

Участники бюджетного процесса обладают юридически закрепленными правами и обязанностями, регламентированными Бюджетным кодексом и профильными нормативными актами. Ключевые субъекты – органы государственной власти, органы местного самоуправления, распорядители бюджетных средств, казначейские органы и контрольные инстанции.

Органы государственной власти осуществляют формирование и утверждение бюджетов на федеральном и региональном уровнях. Им предоставлены полномочия по контролю исполнения бюджета, внесению изменений и оценке эффективности расходования средств.

Органы местного самоуправления формируют бюджеты муниципальных образований, обеспечивают их исполнение и контроль, обязаны обеспечивать публичность и прозрачность бюджетных процедур перед населением.

Распорядители бюджетных средств наделены обязанностью эффективного использования выделенных финансовых ресурсов, представления отчетности и соблюдения установленного порядка расходования. Их деятельность подлежит внутреннему и внешнему аудиту.

Казначейские органы обеспечивают техническое исполнение бюджетных операций, контроль над движением средств и ведение бюджетного учета. Они вправе приостанавливать операции, нарушающие бюджетное законодательство.

Контрольные органы реализуют функции аудита и финансового контроля, имеют право инициировать проверки и требовать устранения нарушений. Их деятельность регулируется нормами о государственном финансовом контроле.

Для каждого участника установлены конкретные процедуры взаимодействия и отчетности. Несоблюдение обязанностей влечет административную и финансовую ответственность, что закреплено в специальной нормативной базе.

Рекомендуется усиление координации между субъектами процесса через регламенты и цифровые платформы, обеспечивающие прозрачность и автоматизацию контроля исполнения бюджета.

Регламентация деятельности государственных внебюджетных фондов

Государственные внебюджетные фонды (ГВБФ) функционируют на основе специальных нормативных актов, определяющих порядок их создания, финансирования и контроля. Основой правового регулирования служат федеральные законы и подзаконные акты, регулирующие финансовые отношения, а также отдельные отраслевые нормы.

Регламентация охватывает следующие ключевые направления:

| Направление регулирования | Основные положения |

|---|---|

| Учреждение и правовой статус | ГВБФ создаются федеральным или региональным законодательством с четко закрепленными целями и полномочиями. Определяется их правосубъектность, источники формирования имущества и ответственность перед государством. |

| Финансовое обеспечение | Источники финансирования включают обязательные взносы, целевые поступления, доходы от инвестирования фондов. Установлены лимиты и правила использования средств с учетом бюджетного законодательства и контроля. |

| Управление и контроль | Регламентированы процедуры формирования органов управления, требования к прозрачности деятельности, порядок внутреннего и внешнего аудита, взаимодействие с контрольными органами (Счетная палата, Федеральная налоговая служба). |

| Отчетность и публикация данных | Обязательное ведение отчетности по поступлениям и расходам, а также публикация результатов финансовой деятельности в установленные сроки. Используются стандарты бухгалтерского учета и внутреннего контроля. |

Рекомендации по совершенствованию регламентации включают внедрение цифровых платформ для автоматизации сбора и контроля взносов, усиление санкций за нарушение финансовой дисциплины, а также развитие механизмов взаимодействия с общественными организациями для повышения прозрачности.

Специфика деятельности ГВБФ требует адаптации норм с учетом целевого назначения каждого фонда, что обеспечивает баланс между автономией и государственным контролем.

Механизмы государственного и муниципального кредита

Государственный и муниципальный кредит выступает инструментом привлечения финансовых ресурсов для покрытия дефицита бюджета и реализации инфраструктурных проектов. Основные механизмы включают размещение государственных облигаций, займы у международных финансовых институтов и внутренние кредитные линии.

Размещение государственных облигаций происходит через аукционы и открытые подписки. Эмитент обязан обеспечивать прозрачность условий выпуска, устанавливать фиксированную или плавающую ставку доходности и сроки обращения. Облигации обеспечивают долгосрочное финансирование при контролируемом уровне долговой нагрузки.

Муниципальные займы регулируются федеральными законами и местными нормативами, предусматривающими ограничения по максимальному объему долга и срокам погашения. Муниципалитеты могут использовать как прямое заимствование у банков, так и выпуск облигаций, обеспечивая возврат средств за счет бюджетных поступлений и специальных фондов.

Кредитные соглашения с международными организациями (например, Мировым банком или Европейским банком реконструкции и развития) требуют соблюдения условий прозрачности и отчетности, а также проведения независимых аудитов. Эти механизмы способствуют привлечению инвестиций в социально-экономическое развитие регионов.

Для контроля и управления долговыми обязательствами применяются нормативные лимиты, устанавливаемые на уровне законодательных актов. Государственный контроль реализуется через казначейство, которое отслеживает соблюдение долговых параметров и своевременность платежей.

Рекомендуется регулярный мониторинг состояния государственного и муниципального долга с использованием специализированных аналитических систем, что позволяет оптимизировать структуру заимствований и минимизировать риски роста долговой нагрузки.

Финансовый контроль со стороны уполномоченных органов

Финансовый контроль представляет собой систематическую проверку соблюдения финансового законодательства и эффективного использования бюджетных средств, осуществляемую специализированными государственными органами.

Основные субъекты финансового контроля – Счетная палата, Федеральная налоговая служба, органы государственного аудита и казначейства. Каждый из них обладает определёнными полномочиями в рамках контроля за законностью, целевым использованием и отчетностью финансовых ресурсов.

Счетная палата контролирует исполнение федерального бюджета, проводит аудиторские проверки государственных программ и проектов, выявляет нарушения и направляет материалы в правоохранительные органы. Налоговые органы проверяют правильность исчисления и своевременность уплаты налогов и сборов юридическими и физическими лицами.

Государственный аудит включает проверки целевого расходования бюджетных средств, анализ экономической эффективности и финансовой дисциплины, а также оценку достоверности финансовой отчетности.

Методы контроля включают документальные ревизии, выездные проверки, экспертизу финансовых операций, а также мониторинг исполнения финансовых обязательств. В рамках контроля уполномоченные органы имеют право запрашивать документы, требовать объяснения от ответственных лиц и назначать внеплановые проверки при обнаружении нарушений.

Результаты контроля фиксируются в акте проверки, который содержит конкретные выявленные нарушения, рекомендации по устранению и сроки исполнения. Неисполнение предписаний влечет ответственность в соответствии с законодательством, включая административные и уголовные меры.

Рекомендация для организаций – обеспечить прозрачность финансовой деятельности, своевременно предоставлять достоверную отчетность и активно взаимодействовать с контролирующими органами для предотвращения нарушений и снижения рисков санкций.

Вопрос-ответ:

Что именно регулирует финансовое право как отрасль права?

Финансовое право регулирует общественные отношения, возникающие при формировании, распределении и использовании финансовых ресурсов государства и других публичных образований. Оно устанавливает правовые нормы, касающиеся бюджета, налогов, государственных и муниципальных кредитов, финансового контроля, а также механизмов финансирования различных государственных функций.

Какие объекты подпадают под действие норм финансового права?

Объектами регулирования являются денежные отношения, связанные с государственными доходами и расходами, бюджетные процессы, налогообложение, управление государственным долгом, финансовые операции и контроль за целевым использованием средств. В частности, финансовое право регулирует отношения по формированию бюджетов всех уровней, порядок взимания налогов и сборов, а также ответственность за финансовые нарушения.

Чем предмет регулирования финансового права отличается от других отраслей права?

В отличие от гражданского, административного или уголовного права, финансовое право концентрируется именно на отношениях, связанных с финансами и денежными ресурсами в публичной сфере. Оно определяет правовые рамки для управления государственными финансовыми средствами, налогообложения, бюджетного процесса и финансового контроля, что отличает его функциональную направленность и регулируемый объект.

Какие основные механизмы включены в предмет регулирования финансового права?

В предмет регулирования входят такие механизмы, как установление правил формирования и исполнения бюджетов, организация налогового администрирования, порядок государственного и муниципального кредитования, а также финансовый контроль и ответственность за нарушения в финансовой сфере. Эти механизмы обеспечивают правовую основу для эффективного управления государственными ресурсами.

Почему важно точно определять предмет регулирования финансового права?

Точное определение предмета регулирования позволяет чётко разграничить компетенции органов власти, установить границы применения норм, повысить качество правоприменения и снизить риски правовой неопределённости. Это способствует более прозрачному и упорядоченному управлению государственными финансами и защите интересов общества в финансовой сфере.

Что именно регулирует финансовое право и почему это важно для общества?

Финансовое право устанавливает правила и нормы, которые касаются формирования, распределения и использования государственных и муниципальных финансовых ресурсов. Это охватывает такие сферы, как налогообложение, бюджетный процесс, государственный и муниципальный кредит, а также финансовый контроль. Регулирование этих отношений позволяет обеспечить стабильное функционирование экономической системы, справедливое распределение доходов и расходов, а также прозрачность в управлении общественными средствами. Таким образом, финансовое право помогает поддерживать экономическую безопасность и устойчивость государства.