Первоначальная стоимость основных средств формируется на основе фактических затрат, понесённых для приобретения или создания объекта. Ключевыми компонентами являются цена покупки, расходы на доставку, монтаж и налоги, не подлежащие возмещению. Все суммы фиксируются в бухгалтерском учёте в момент ввода объекта в эксплуатацию.

При самостоятельном изготовлении объекта учитываются прямые материальные и трудовые затраты, а также расходы на вспомогательные услуги. Важно исключать из стоимости косвенные расходы и штрафные санкции. Законодательство требует документального подтверждения каждой суммы для правильного отражения стоимости.

Корректное определение первоначальной стоимости влияет на расчёт амортизации и налогооблагаемой базы. Ошибки при оценке могут привести к искажению финансовой отчётности и налоговым рискам. Рекомендуется применять стандарты бухгалтерского учёта и учитывать специфику отрасли при формировании стоимости.

Что входит в состав первоначальной стоимости основных средств

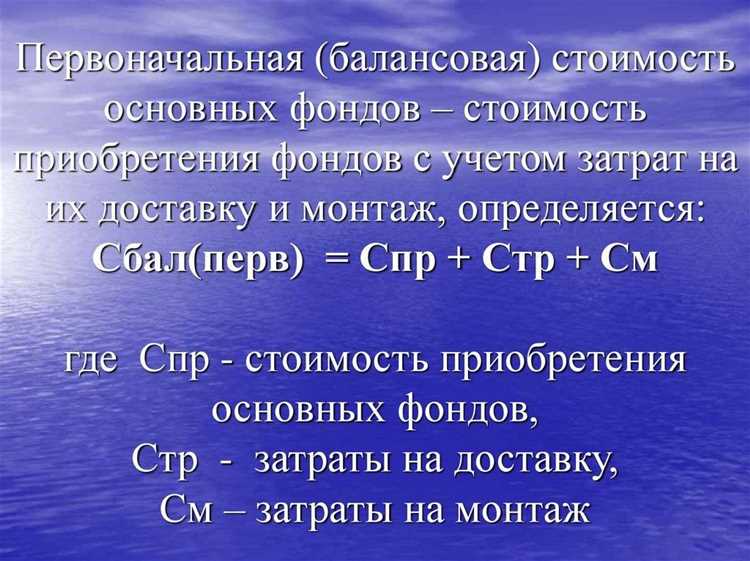

Первоначальная стоимость включает цену приобретения, увеличенную на суммы, необходимые для приведения объекта в состояние, пригодное к использованию по назначению. В неё входят:

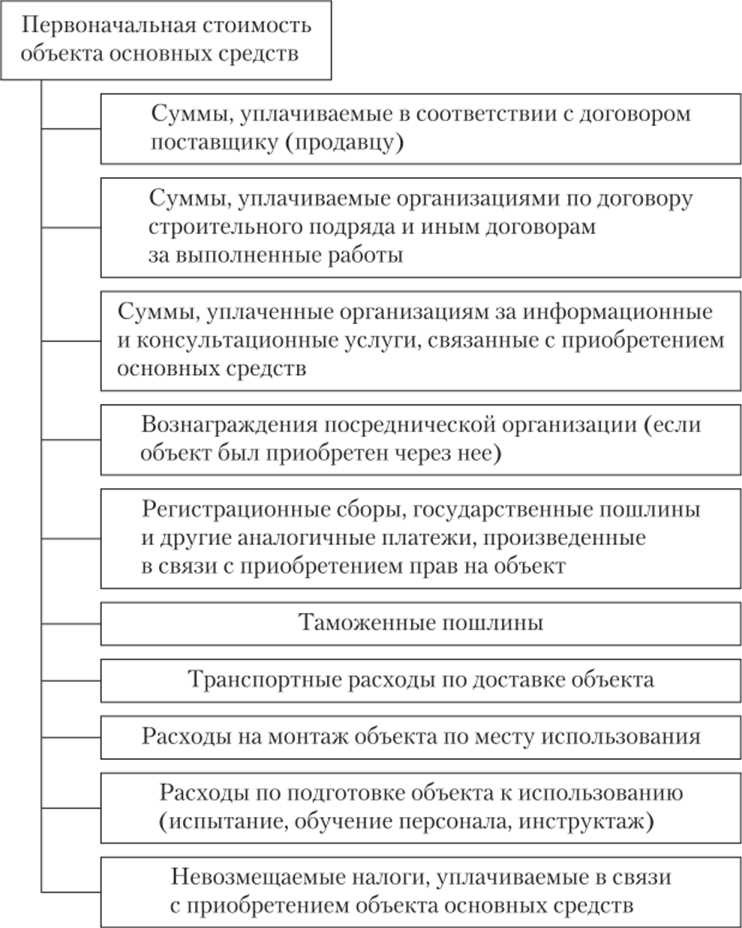

1. Стоимость покупки – цена, уплаченная продавцу, включая все обязательные налоги, за исключением возмещаемых налогов (например, НДС).

2. Расходы на доставку и транспортировку – затраты на перевозку, страхование при транспортировке, разгрузочные работы.

3. Монтаж и наладка – оплата услуг по установке, настройке, проведению испытаний объекта.

4. Расходы на проектирование и подготовительные работы – стоимость проектной документации, земляные работы, подготовка площадки под установку.

5. Ввод в эксплуатацию – затраты, связанные с оформлением документов, проведением технического осмотра и лицензированием, если это требуется.

6. Проценты по кредитам и займам – если основные средства приобретались с привлечением заемных средств, в состав стоимости включают проценты, начисленные за период строительства или монтажа.

Не учитываются расходы, связанные с последующим обслуживанием, ремонтом и модернизацией, они относятся к текущим затратам или капитальному ремонту.

Особенности учета стоимости при покупке у юридических и физических лиц

При покупке основных средств у юридических лиц первоначальная стоимость определяется на основании договора купли-продажи и подтверждается счетом-фактурой, накладными и актами приема-передачи. В сумму включаются цена, НДС (если организация платит налог и может его принять к вычету), расходы на доставку, монтаж и наладку.

Если покупка осуществляется у физического лица, первоначальная стоимость фиксируется на основе рыночной стоимости, так как официальных документов, подтверждающих цену, часто нет. Для оценки может использоваться независимая экспертиза или справка о рыночной стоимости аналогичных объектов. Включаются сопутствующие расходы, если они документально подтверждены.

Особенность при покупке у физического лица – отсутствие НДС в цене, что исключает его отражение в учете. Однако важно правильно оформить акт приема-передачи и договор, чтобы избежать спорных ситуаций с налоговыми органами.

Для обеих категорий поставщиков требуется четкая документация, подтверждающая факт приобретения и сумму расходов, входящих в первоначальную стоимость. Недостаток документов требует подтверждения оценки независимыми источниками.

Рекомендуется проводить проверку полноты учета всех затрат, относящихся к приобретению объекта, чтобы обеспечить корректное начисление амортизации и избежать ошибок при налоговом учете.

Как учитывать затраты на доставку и монтаж при расчете стоимости

Затраты на доставку основных средств включаются в первоначальную стоимость, если они непосредственно связаны с транспортировкой объекта от продавца к покупателю или до места эксплуатации. Это включает оплату услуг перевозчиков, страхование груза, погрузочно-разгрузочные работы, которые обеспечивают поступление актива в готовом к использованию состоянии.

При расчете стоимости необходимо документально подтвердить все расходы, относящиеся к доставке. Они учитываются на основании первичных документов – транспортных накладных, договоров, счетов-фактур и актов выполненных работ.

Затраты на монтаж и установку основных средств учитываются как часть их первоначальной стоимости при условии, что они необходимы для приведения объекта в состояние, пригодное к эксплуатации. Сюда входят услуги по сборке, монтажу, настройке оборудования, проверке работоспособности и испытаниям.

Для отражения расходов на монтаж требуется наличие договоров с подрядчиками и подтверждающих документов, таких как акты выполненных работ и счета. Эти затраты включают оплату труда монтажников, приобретение специальных материалов и инструментов, используемых непосредственно при установке.

Расходы, связанные с вводом в эксплуатацию, но не являющиеся обязательными для использования основного средства, учитываются отдельно и не включаются в первоначальную стоимость. Например, затраты на обучение персонала или обслуживание в гарантийный период.

При внутреннем монтаже или доставке силами организации затраты на материалы, труд и амортизацию оборудования, задействованного в этих процессах, также включаются в первоначальную стоимость и требуют тщательного документального учета.

Определение стоимости основных средств, полученных безвозмездно

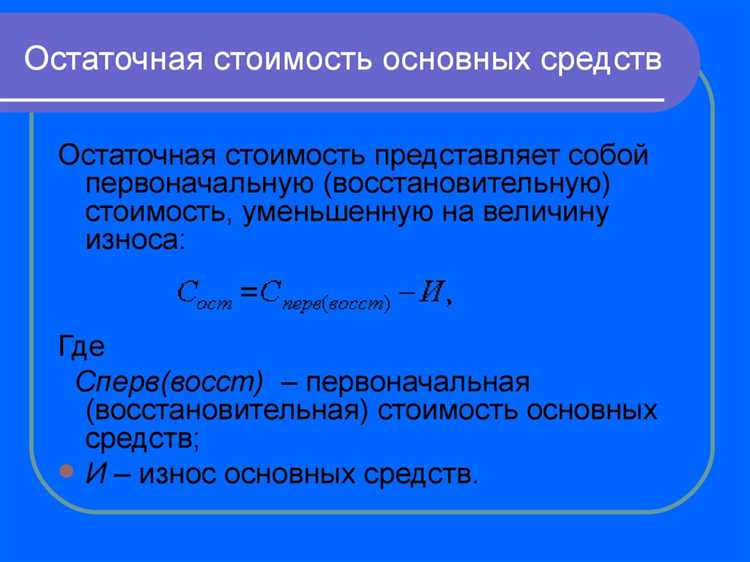

Основные средства, полученные безвозмездно, учитываются в учете по фактической стоимости, определяемой на дату принятия к учету.

Для оценки первоначальной стоимости применяются следующие методы:

- Рыночная стоимость – если объект имеет рыночные аналоги или на него существует активный рынок.

- Восстановительная стоимость – при отсутствии рыночной информации, определяется затратами на восстановление аналогичного имущества с учетом износа.

- Стоимость по справедливой оценке, выполненной независимыми оценщиками.

При определении стоимости учитываются затраты, необходимые для приведения объекта в состояние, пригодное к эксплуатации, включая:

- транспортные расходы;

- расходы на монтаж и наладку;

- расходы на испытания и подготовку к работе.

Если объект поступил в результате дарения от физических или юридических лиц, безвозмездно, стоимость фиксируется на основании документа, подтверждающего факт передачи и оценку объекта.

При отсутствии официальной оценки рекомендуется привлекать независимых экспертов для определения стоимости.

Учтенная стоимость подлежит включению в состав первоначальной стоимости основных средств и влияет на амортизационные начисления и дальнейший учет.

Как учитывать расходы на подготовку объекта к эксплуатации

К расходам на подготовку объекта к эксплуатации относятся затраты, необходимые для ввода основного средства в рабочее состояние. Включают монтаж, наладку, испытания, проведение обучения персонала и другие работы, обеспечивающие его готовность к использованию по назначению.

Эти расходы включаются в первоначальную стоимость основного средства и учитываются на счёте 08 «Вложения во внеоборотные активы» до момента ввода объекта в эксплуатацию. После ввода затраты переносятся в стоимость основного средства на счёт 01.

К примеру, если оборудование требует установки и проведения тестовых запусков, все связанные с этим работы и материалы относятся к подготовительным расходам и увеличивают первоначальную стоимость. Аналогично учитываются услуги подрядчиков, расходы на доставку и страхование, непосредственно связанные с монтажом и наладкой.

Важно правильно документировать такие затраты – акты выполненных работ, договоры с подрядчиками, счета-фактуры. Это позволит корректно сформировать первоначальную стоимость и избежать ошибок при налоговом и бухгалтерском учёте.

Если подготовка объекта включает обучение персонала, затраты на это также включаются в первоначальную стоимость, если обучение необходимо для полноценной эксплуатации основного средства и подтверждается документально.

Расходы, не связанные непосредственно с подготовкой, например, текущий ремонт или косметический ремонт до ввода, в первоначальную стоимость не включаются и отражаются в бухгалтерии отдельно.

Роль документов в подтверждении первоначальной стоимости

Для определения первоначальной стоимости основных средств необходимы подтверждающие документы, которые фиксируют фактические затраты на приобретение или создание объекта.

Основные документы: договор купли-продажи, счета-фактуры, накладные, акты приема-передачи, платёжные поручения. Они фиксируют цену приобретения, сумму НДС, расходы на доставку и монтаж.

Документы на изготовление: акты выполненных работ, сметы, договоры с подрядчиками отражают затраты при самостоятельном производстве или строительстве ОС.

Акты ввода в эксплуатацию подтверждают завершение монтажных и пусконаладочных работ, позволяя включить затраты на подготовку объекта в первоначальную стоимость.

Отсутствие подтверждающих документов требует использования косвенных методов оценки стоимости, что повышает риск расхождений при аудите.

Рекомендуется сохранять все первичные документы с отметками оплаты и приемки, а также регистрировать их в учётных системах для обеспечения прозрачности учёта.

Как учитывать скидки, налоги и таможенные пошлины при расчете стоимости

Первоначальная стоимость основных средств формируется с учетом всех затрат, связанных с их приобретением и приведением в состояние, пригодное для эксплуатации.

При расчете стоимости учитываются следующие особенности по скидкам, налогам и таможенным пошлинам:

- Скидки и бонусы, предоставленные продавцом, уменьшают первоначальную стоимость. Учитывается фактическая сумма, уплаченная за объект с учетом всех уступок.

- НДС и другие косвенные налоги, если они подлежат возмещению или зачету, не включаются в стоимость основных средств. Если налог не возмещается, его включают в стоимость.

- Таможенные пошлины, сборы и иные обязательные платежи при импорте добавляются к стоимости. Эти расходы увеличивают первоначальную стоимость независимо от скидок и налоговых вычетов.

- Транспортные расходы, связанные с доставкой и таможенным оформлением, включаются в стоимость объекта, если они необходимы для ввода в эксплуатацию.

Таким образом, правильный учет скидок и налогов требует точного анализа условий сделки и налогового статуса покупателя. При импорте важно документально подтвердить все таможенные расходы для корректного включения в стоимость.

Практические ошибки при определении первоначальной стоимости и как их избежать

Частая ошибка – неправильное включение в стоимость расходов, не относящихся к приобретению или вводу объекта в эксплуатацию. Например, затраты на текущий ремонт, налоги, не предусмотренные законодательством, или штрафы. Чтобы избежать ошибки, тщательно анализируйте состав затрат и проверяйте их документальное подтверждение.

Неверное применение скидок и налоговых вычетов. Некоторые организации ошибочно не вычитают предоставленные скидки или не учитывают налог на добавленную стоимость, что искажает первоначальную стоимость. Необходимо сверять условия договоров и применять скидки до включения суммы в стоимость, а НДС учитывать отдельно в соответствии с нормативами.

Ошибки при учёте таможенных пошлин и транспортных расходов. Часто в стоимость не включают обязательные таможенные платежи или неправильно распределяют затраты на доставку и монтаж. Следует учитывать все фактические расходы, документально подтверждённые, связанные с поставкой и подготовкой объекта.

Некорректное оформление документов подтверждения стоимости. Отсутствие договоров, счетов-фактур, актов приёмки ведёт к необоснованному занижению или завышению стоимости. Рекомендуется использовать полный пакет первичных документов и вести внутренний контроль за их правильностью.

Неправильный учёт расходов на подготовку объекта к эксплуатации. Иногда расходы на монтаж, настройку, испытания выделяют отдельно или списывают на текущие затраты. Все такие затраты, необходимые для ввода объекта в эксплуатацию, включают в первоначальную стоимость. Важно строго руководствоваться законодательством и методическими указаниями.

| Ошибка | Последствие | Рекомендация |

|---|---|---|

| Включение нерелевантных затрат | Завышение или искажение стоимости | Проверять соответствие затрат законодательству |

| Неправильный учёт скидок и НДС | Ошибки в налоговом учёте и стоимости | Учитывать скидки до расчёта стоимости, отделять НДС |

| Пренебрежение таможенными и транспортными расходами | Неполное отражение фактических затрат | Документально фиксировать все расходы |

| Отсутствие подтверждающих документов | Риск недостоверного учёта и проверки | Собирать и хранить полный пакет документов |

| Неправильный учёт подготовки объекта | Занижение первоначальной стоимости | Включать все затраты на ввод в эксплуатацию |

Вопрос-ответ:

Как учитывать расходы на доставку и монтаж при определении первоначальной стоимости основных средств?

Расходы на доставку и монтаж включаются в первоначальную стоимость объекта, если они напрямую связаны с приведением основных средств в состояние, пригодное для использования. Это могут быть транспортные услуги, погрузочно-разгрузочные работы, установка и наладка оборудования. Все такие затраты должны подтверждаться документально и отражаться в бухгалтерском учете в составе стоимости объекта. Если расходы связаны с последующим обслуживанием или ремонтом, их учитывать нельзя.

Можно ли учитывать скидки при расчете первоначальной стоимости основных средств?

Да, при покупке основных средств у поставщиков скидки уменьшают сумму, на основании которой формируется первоначальная стоимость. Скидки отражают в учете в виде уменьшения стоимости приобретения, если они документально подтверждены и связаны с конкретной покупкой. Важно не путать скидки с возвратами или бонусами, которые учитываются отдельно.

Как определить первоначальную стоимость основных средств, приобретенных безвозмездно?

Если основные средства получены безвозмездно, их первоначальная стоимость определяется исходя из рыночной цены аналогичных объектов на дату поступления. Если рыночной цены нет, можно использовать остаточную стоимость или оценочную стоимость, подтвержденную независимым экспертом. Эта стоимость служит базой для бухгалтерского учета и дальнейшего амортизационного начисления.

Какие документы необходимы для подтверждения первоначальной стоимости основных средств?

Основные документы — это договор купли-продажи, акты приема-передачи, счета-фактуры, транспортные накладные, счета на оплату, а также документы, подтверждающие затраты на доставку, монтаж и наладку. Для основных средств, полученных безвозмездно, нужны акты приема-передачи и оценочные отчеты. Все документы должны содержать дату, сумму, стороны сделки и быть оформлены в соответствии с требованиями законодательства.

Включаются ли затраты на подготовку объекта к эксплуатации в первоначальную стоимость основных средств?

Да, расходы на подготовку объекта к эксплуатации включаются в первоначальную стоимость. Это затраты на испытания, наладку, обучение персонала и другие работы, которые необходимы для того, чтобы объект мог полноценно выполнять свои функции. Такие расходы должны иметь подтверждающие документы и быть четко связаны с конкретным основным средством.

Как определить первоначальную стоимость основных средств при их приобретении у сторонних организаций?

Первоначальная стоимость основных средств в этом случае рассчитывается исходя из фактических затрат на их приобретение. В состав стоимости включают цену покупки, а также расходы на доставку, монтаж, налоги, которые не подлежат возмещению, и другие затраты, связанные с подготовкой объекта к использованию. Все суммы должны подтверждаться документами — счетами, накладными, договорами. Если приобретение происходит по договору купли-продажи, цена в договоре является основой для определения стоимости. При этом скидки или компенсации учитывают отдельно, уменьшая общие затраты. Если покупка сопровождается дополнительными расходами, например, на транспортировку и установку, их также включают в первоначальную стоимость.