Прочие оборотные активы – это элементы активов компании, которые не могут быть отнесены к основным категориям оборотных активов, таким как денежные средства, дебиторская задолженность и запасы. К ним относятся такие ресурсы, которые, тем не менее, имеют краткосрочную ликвидность, то есть их планируется реализовать или использовать в течение года или в рамках операционного цикла предприятия.

Основные виды прочих оборотных активов включают авансы выданные, краткосрочные финансовые вложения, имущество, предназначенное для продажи в процессе обычной деятельности, а также расходы будущих периодов. Важно отметить, что эти активы могут иметь разнообразные характеристики в зависимости от специфики деятельности компании.

Классификация прочих оборотных активов основывается на принципе ликвидности. Например, авансы выданные могут быть классифицированы как краткосрочные в случае их погашения в ближайший период. Краткосрочные финансовые вложения, такие как облигации или акции, также считаются прочими оборотными активами, если они предназначены для продажи в пределах операционного цикла.

Отдельное внимание стоит уделить расходам будущих периодов. Эти расходы, как правило, включают затраты, которые будут учтены в бухгалтерии в последующие отчетные периоды, но оплачены или учтены сейчас. Примером может служить арендная плата, уплаченная за несколько месяцев вперед или страховка.

Разделение и правильная классификация прочих оборотных активов имеет ключевое значение для составления точных финансовых отчетов и понимания текущей ликвидности предприятия. Поэтому важно, чтобы в бухгалтерском учете эти активы были четко отделены от основных категорий и правильно отражались в отчетности.

Влияние прочих оборотных активов на финансовое состояние компании

Прочие оборотные активы оказывают значительное влияние на ликвидность и финансовую гибкость компании. Включают в себя такие элементы, как дебиторская задолженность, расходы будущих периодов, краткосрочные финансовые вложения, а также некоторые другие активы, которые могут быть превращены в денежные средства в течение 12 месяцев. Эти активы важны для поддержания нормального денежного потока и эффективного управления ресурсами компании.

Наличие дебиторской задолженности может прямо повлиять на скорость оборота капитала. Долговые обязательства клиентов, которые вовремя не погашаются, создают нагрузку на ликвидность и могут затруднить выполнение обязательств перед поставщиками или кредиторами. Для управления этим риском компании важно контролировать сроки погашения долгов и предсказуемость поступлений. Регулярное отслеживание дебиторской задолженности и внедрение системы напоминаний и штрафных санкций за просрочку значительно снижает вероятность возникновения кассовых разрывов.

Расходы будущих периодов, такие как предоплата за аренду или страховые взносы, также могут влиять на ликвидность. Эти активы не создают немедленного денежного потока, но их правильное распределение позволяет более эффективно управлять текущими расходами компании. Чем быстрее расходуются эти активы, тем меньше их влияние на финансовое положение компании, особенно в условиях ограниченных ресурсов.

Краткосрочные финансовые вложения, такие как депозиты и ценные бумаги, играют роль в поддержании ликвидности. Эти активы могут быть использованы для получения прибыли через процентные доходы или прирост стоимости. Однако важно учитывать риски, связанные с возможными колебаниями рыночных цен, что может привести к убыткам в случае неоптимального выбора финансовых инструментов.

Правильное управление прочими оборотными активами требует регулярной оценки их ликвидности и эффективности. Недооценка значимости этих активов может привести к ухудшению финансового состояния, особенно при возникновении непредвиденных обстоятельств, таких как замедление поступлений или рост операционных расходов. Для поддержания устойчивости компании важно наладить четкую систему управления этими активами, ориентируясь на их реальную ликвидность и срок оборота.

Таким образом, прочие оборотные активы не только способствуют поддержанию текущих операций компании, но и напрямую влияют на ее финансовую устойчивость. Эффективное управление этими активами позволяет минимизировать риски, связанные с ликвидностью, и повысить операционную эффективность, что, в свою очередь, отражается на финансовом здоровье компании в целом.

Как классифицировать прочие оборотные активы по срокам обращения

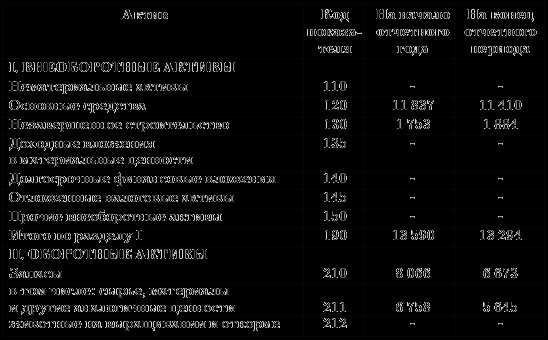

Прочие оборотные активы делятся на две основные категории в зависимости от сроков обращения: краткосрочные и долгосрочные. Это разделение имеет значение для оценки ликвидности и финансовой стабильности организации.

Краткосрочные оборотные активы – это активы, которые планируется превратить в денежные средства или использовать в течение 12 месяцев с момента их признания. В эту категорию входят денежные средства, дебиторская задолженность, товары на складе и другие активы, которые быстро оборачиваются. Главная особенность – высокая ликвидность, что позволяет компании оперативно реагировать на финансовые потребности.

Долгосрочные оборотные активы – активы, которые могут оставаться в обороте более 12 месяцев. В эту категорию попадают товары, которые не будут реализованы в течение года, а также дебиторская задолженность, срок погашения которой превышает 12 месяцев. Эти активы не столь ликвидны, как краткосрочные, и их использование может затруднить быстрое покрытие текущих обязательств.

Важно учитывать, что классификация по срокам обращения не всегда однозначна и зависит от специфики деятельности компании. Например, если организация ориентирована на долгосрочные контракты, часть активов, которые обычно классифицируются как долгосрочные, могут быть признаны краткосрочными, если срок их обращения совпадает с выполнением контракта.

Правильная классификация активов по срокам обращения важна для формирования отчетности и оценки финансовой устойчивости. Краткосрочные активы дают информацию о способности компании быстро расплатиться по своим обязательствам, в то время как долгосрочные активы указывают на стабильность и возможность долгосрочного планирования.

Роль денежных средств и их эквивалентов в прочих оборотных активах

Денежные средства и их эквиваленты играют ключевую роль в управлении ликвидностью компании и часто включаются в состав прочих оборотных активов. Эти средства представляют собой наличные деньги, а также краткосрочные инвестиции, которые могут быть быстро конвертированы в наличность с минимальными рисками изменений стоимости.

В контексте прочих оборотных активов денежные средства и их эквиваленты обеспечивают компании гибкость для оперативного реагирования на финансовые потребности и непредвиденные расходы. Они необходимы для обеспечения регулярных расчетов, оплаты долгов, а также для выполнения краткосрочных финансовых обязательств.

К эквивалентам денежных средств относятся:

- Краткосрочные депозиты с фиксированным сроком погашения (например, депозиты до 3 месяцев), которые легко обращаются в наличность.

- Государственные ценные бумаги с высоким рейтингом, которые можно продать без значительного риска потерь в стоимости.

- Краткосрочные коммерческие бумаги, которые, как правило, также легко ликвидируются.

Таким образом, роль денежных средств и их эквивалентов состоит в том, чтобы обеспечить необходимую ликвидность, минимизировать риски и поддерживать финансовую устойчивость. Эти средства могут быть использованы для покрытия текущих обязательств, оплаты зарплаты сотрудникам, а также для финансирования операций, которые требуют немедленных расчетов.

Важно учитывать, что в отчетности компании денежные средства и их эквиваленты классифицируются как активы, которые могут быть использованы в краткосрочной перспективе. Поэтому эффективное управление этими активами важно для обеспечения нормальной работы бизнеса. Недооценка их роли может привести к проблемам с ликвидностью, что в свою очередь повлияет на финансовую стабильность организации.

Рекомендуется регулярно пересматривать структуру денежных средств и их эквивалентов в составе оборотных активов, оптимизируя соотношение наличных средств и краткосрочных инвестиций в зависимости от текущих финансовых потребностей и рыночных условий.

Прочие дебиторские задолженности: особенности учета и классификация

Прочие дебиторские задолженности отражают долги, которые не связаны с основной деятельностью предприятия, но требуют внимания при составлении отчетности. Это могут быть задолженности по авансам, займам, штрафам, компенсациям и другим операциям, не относящимся к основному товарообороту.

Для правильной классификации прочих дебиторских задолженностей важно учитывать срок их погашения. Задолженности делятся на краткосрочные и долгосрочные в зависимости от срока возврата средств. Краткосрочные задолженности предполагают погашение в течение 12 месяцев, а долгосрочные задолженности – через более длительный период.

При учете краткосрочных задолженностей необходимо контролировать их возврат в срок. Если задолженность не возвращена в установленный срок, важно оценить ее обесценение. Для этого создается резерв по сомнительным долгам, который отражает возможные потери от неисполненных обязательств.

Долгосрочные задолженности чаще всего связаны с займами или другими обязательствами, погашение которых ожидается через год или более. Эти задолженности требуют внимательной оценки состояния контрагента и могут требовать корректировок в случае изменения условий возврата.

Особое внимание стоит уделить классификации задолженности по рискам. Задолженности делятся на сомнительные и безнадежные. Сомнительные задолженности предполагают высокую вероятность непогашения, но еще не признаны безнадежными. Безнадежные задолженности списываются с баланса, и компания должна скорректировать свои финансовые результаты.

Регулярная проверка состояния прочих дебиторских задолженностей помогает снизить риски. Важно своевременно создавать резервы для сомнительных долгов и поддерживать точность учета. Это требует как постоянного мониторинга платежеспособности контрагентов, так и адаптации к изменениям внешней экономической ситуации.

Влияние товаров и материалов на оценку оборотных активов

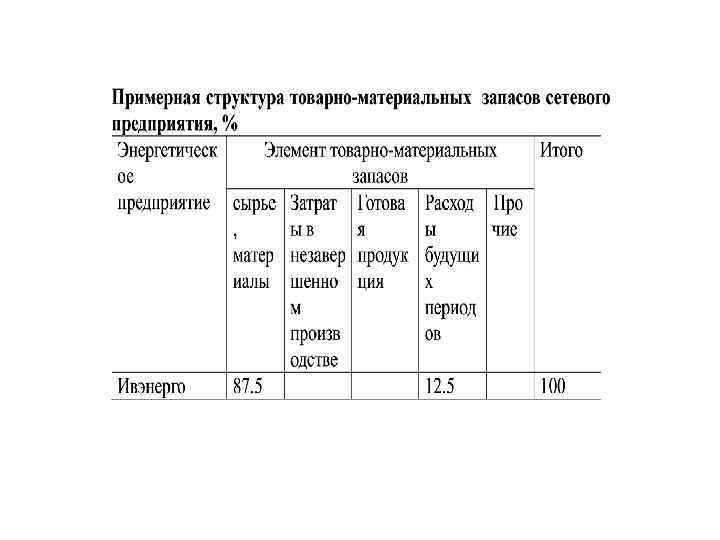

Оборотные активы компании включают различные элементы, среди которых товары и материалы играют ключевую роль в оценке ликвидности и финансовой устойчивости предприятия. Товары и материалы классифицируются как запасы и могут значительно повлиять на финансовые показатели компании, включая рентабельность и оборачиваемость активов.

Товары, находящиеся на складе, а также сырьё и комплектующие, используемые в производстве, имеют важное значение для расчёта общей стоимости оборотных активов. Учет этих элементов требует точности в оценке их стоимости на момент отчётности. Это включает в себя учет по стоимости закупки или рыночной стоимости, если она ниже.

Одним из методов, используемых для оценки запасов, является метод ФИФО (первым пришел – первым ушел), который предполагает, что товары, приобретённые первыми, будут проданы или использованы первыми. Это влияет на оценку стоимости запасов и может повлиять на расчет прибыли компании. В условиях роста цен на сырьё или товары этот метод может привести к занижению стоимости запасов и, соответственно, завышению прибыли.

Применение метода ЛИФО (последним пришел – первым ушел) противоположно и может привести к более точному отражению стоимости товаров в условиях инфляции, так как последние закупки будут первыми учтены в расчетах. Однако данный метод в некоторых странах не допускается к использованию в налоговом учете.

Кроме того, точная оценка материалов и товаров должна учитывать возможные резервы на снижение стоимости, если товар или материал потеряли свою ликвидность из-за устаревания, повреждений или изменения спроса. В таких случаях важно провести переоценку и списание на основании рыночной стоимости или предполагаемых потерь.

Для адекватной оценки оборотных активов необходимо учитывать не только стоимость товаров и материалов на складе, но и их способность быстро превращаться в деньги. Это означает, что товары, находящиеся на складе в большом количестве, но с низким уровнем спроса, могут значительно снизить ликвидность компании. Поэтому важно регулярно обновлять данные по товарным запасам и материалам, чтобы вовремя распознать и скорректировать риски.

Влияние товаров и материалов на оценку оборотных активов также зависит от внешней экономической ситуации, включая колебания рыночных цен и изменения в потребительских предпочтениях. Поэтому компании необходимо применять гибкие подходы к управлению запасами, включая использование прогнозов и аналитики для оценки потенциальных рисков.

Как правильно учитывать краткосрочные финансовые вложения в баланс

Основные принципы учета краткосрочных финансовых вложений:

- Классификация: Вложение должно быть классифицировано как краткосрочное, если его срок обращения или реализации не превышает одного года. Это может быть, например, вложение в ценные бумаги, которые компания намерена продать в течение ближайших 12 месяцев.

- Оценка по справедливой стоимости: Все финансовые вложения должны учитываться по справедливой стоимости на отчетную дату. Для большинства видов вложений это означает, что их стоимость будет зависеть от рыночной стоимости на момент составления отчета. Изменения стоимости отражаются в отчете о прибылях и убытках.

- Отражение доходов: При учете краткосрочных финансовых вложений нужно учитывать доходы от дивидендов или процентов. Эти доходы также учитываются в отчетности как часть финансового результата.

- Амортизация: Вложения в долговые инструменты должны амортизироваться. Это означает, что разница между номинальной стоимостью инструмента и его покупной ценой (премия или дисконт) распределяется на протяжении срока действия вложения.

- Признание убытков: В случае снижения стоимости вложений ниже их первоначальной цены, организация должна признать убытки. Это необходимо для корректной оценки финансового положения компании и отражения возможных рисков.

Рекомендуется ежегодно пересматривать классификацию вложений и проверять их ликвидность. Также следует учитывать, что компания обязана раскрывать в отчетности информацию о краткосрочных финансовых вложениях: тип вложений, общая сумма, прирост или убыток по каждому виду активов за отчетный период.

Правильный учет краткосрочных финансовых вложений – важный элемент обеспечения точности и достоверности финансовой отчетности. Организация должна следовать как внутренним, так и внешним нормативным требованиям для правильной классификации и оценки этих активов.

Взаимосвязь прочих оборотных активов с налоговыми обязательствами компании

Прочие оборотные активы компании включают элементы, которые могут напрямую или косвенно влиять на величину налоговых обязательств. В этой категории активов особое внимание стоит уделить дебиторской задолженности, краткосрочным финансовым вложениям, товарам и расходам будущих периодов.

Дебиторская задолженность имеет значительное влияние на расчёт НДС. Согласно законодательству, организация обязана уплатить НДС на момент отгрузки товара или оказания услуги, а не при фактическом получении оплаты. Это создает разницу между моментом возникновения налогового обязательства и моментом поступления денежных средств, что может привести к временным налоговым обязательствам, несмотря на отсутствие фактического дохода.

Краткосрочные финансовые вложения, такие как инвестиции в ценные бумаги, могут формировать дополнительную налоговую нагрузку. Полученные доходы от таких вложений – дивиденды или проценты – подлежат налогообложению. Важно учитывать налоговые льготы, например, освобождение от налога на прибыль для доходов от дивидендов при соблюдении определённых условий.

Наличие товаров на складе также отражается на налогах. По НДС организация обязана уплатить налог с товаров, даже если они еще не проданы. Если товары учитываются как прочие оборотные активы, необходимо следить за их движением и вовремя учитывать возможные налоговые обязательства, чтобы избежать переплаты.

Расходы будущих периодов, относящиеся к прочим оборотным активам, позволяют уменьшить налогооблагаемую базу. Эти расходы должны быть учтены по мере их признания, что помогает распределить налоговое бремя на несколько отчетных периодов. Это важный момент при составлении налогового расчета, так как может существенно повлиять на сумму уплачиваемого налога на прибыль.

Все эти элементы требуют тщательного контроля для обеспечения точности расчёта налоговых обязательств. Нарушение правил учета может привести к штрафам или доначислению налогов. Таким образом, грамотное управление прочими оборотными активами способствует оптимизации налоговых обязательств и снижению рисков для компании.

Вопрос-ответ:

Что включают прочие оборотные активы?

Прочие оборотные активы включают в себя те материальные и нематериальные ресурсы, которые не относятся напрямую к основным активам компании, но могут быть использованы в операционной деятельности. К ним обычно относят дебиторскую задолженность, товары на складе, краткосрочные финансовые вложения, денежные средства, а также другие элементы, которые могут быть ликвидированы или использованы в течение года.

Какие группы входят в классификацию прочих оборотных активов?

Классификация прочих оборотных активов может включать несколько категорий. Обычно это: дебиторская задолженность (клиенты, которые еще не оплатили свои обязательства), запасы (товары и материалы, которые еще не были проданы или использованы), а также краткосрочные финансовые вложения, например, ценные бумаги. Кроме того, иногда в эту категорию могут входить активы, ожидающие реализации, такие как арендные платежи или авансы.

Как долго прочие оборотные активы могут быть использованы в бизнесе?

Прочие оборотные активы обычно предполагают использование или ликвидацию в течение одного года. Эти активы могут быть превращены в деньги или использованы для выполнения обязательств компании в ближайший период. Однако бывают исключения, например, когда активы классифицируются как долгосрочные, если компания планирует использовать их более длительный срок.

В чем разница между прочими оборотными активами и основными средствами?

Основные средства — это долгосрочные активы, предназначенные для использования в производственном процессе или в течение длительного времени. Прочие оборотные активы же, как правило, относятся к краткосрочным и могут быть быстро использованы или ликвидированы в рамках текущих операций. Таким образом, основное различие заключается в сроках использования: основные средства служат длительное время, а оборотные активы предполагают более быстрый оборот.