Проценты и неустойка – это два различных способа обеспечения исполнения обязательств, используемых в гражданско-правовых отношениях. Несмотря на схожую функцию компенсации убытков, их правовая природа, условия начисления и пределы ответственности существенно различаются.

Проценты применяются, как правило, за пользование чужими денежными средствами. Основанием для их начисления служит статья 395 Гражданского кодекса РФ. Размер процентов устанавливается в зависимости от ключевой ставки Центрального банка на день исполнения обязательства. Они начисляются независимо от вины должника, если только иное не предусмотрено законом или договором.

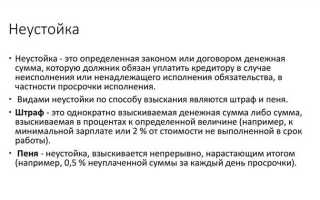

Неустойка представляет собой договорную или законную форму ответственности за неисполнение или ненадлежащее исполнение обязательства. Она может быть выражена как в фиксированной сумме, так и в виде процента от задолженности. В отличие от процентов по статье 395, неустойка всегда предполагает наличие нарушения обязательства и может быть уменьшена судом на основании статьи 333 ГК РФ, если признана несоразмерной последствиям нарушения.

Рекомендовано четко разграничивать эти инструменты в условиях договора: указывать основание для взыскания, метод расчета, допустимость одновременного взыскания процентов и неустойки либо ограничение одного из них. Неправильная формулировка может повлечь отказ в удовлетворении требований в суде или существенное снижение суммы взыскания.

Для кредиторов важно учитывать, что в случае отсутствия в договоре условий о неустойке, применяются только проценты по закону. При этом если предусмотрена и неустойка, и проценты, то необходимо определить, являются ли они взаимозаменяемыми или могут взыскиваться одновременно, что влияет на итоговую сумму компенсации.

Когда применяются проценты по обязательствам

Проценты по обязательствам применяются в случаях, когда одна сторона использует чужие денежные средства без установленного на то основания либо с нарушением сроков исполнения денежных обязательств. Это регулируется статьей 395 Гражданского кодекса Российской Федерации.

Основания для начисления процентов:

- несвоевременное исполнение денежного обязательства (например, просрочка оплаты по договору поставки или займа);

- неосновательное пользование чужими денежными средствами (например, при отмене судебного решения и возврате сумм, взысканных по нему);

- задержка возврата займа, кредита или другого денежного долга;

- неисполнение денежного обязательства вследствие неправомерного удержания средств.

Размер процентов определяется ключевой ставкой Банка России, действующей в соответствующий период просрочки. При этом стороны вправе установить иной размер процентов в договоре, если это не противоречит закону и публичному порядку.

Начисление процентов осуществляется за каждый день пользования чужими средствами, начиная с момента нарушения обязательства и до полного исполнения. Важно учитывать, что даже при отсутствии убытков у кредитора, проценты подлежат уплате по закону – они носят компенсационный характер.

Если договором предусмотрена и неустойка, и проценты, кредитор вправе потребовать оба вида санкций, если иное не указано в соглашении. Однако суд может снизить совокупный размер ответственности на основании статьи 333 ГК РФ.

Чтобы избежать начисления процентов, должнику следует строго соблюдать договорные сроки, а при невозможности исполнения – своевременно уведомить контрагента и предложить альтернативные способы урегулирования задолженности.

В каких случаях взыскивается неустойка

Неустойка взыскивается при нарушении договорного обязательства, если условие о ней предусмотрено в договоре или прямо вытекает из закона. Классическая ситуация – просрочка исполнения, когда должник не выполняет обязательство в установленный срок. Например, задержка поставки товара, просрочка в оплате, несвоевременное выполнение работ или услуг.

Стороны вправе установить как фиксированную сумму неустойки, так и процент от стоимости обязательства за каждый день просрочки. Если договором не определен размер, применяется законная неустойка, например, согласно статье 395 ГК РФ – проценты за пользование чужими денежными средствами.

Неустойка также может взыскиваться за ненадлежащее исполнение, даже если срок соблюден, но результат не соответствует условиям договора. Например, поставлен товар с отклонениями по качеству или объёму.

Важно учитывать, что кредитор не обязан доказывать причинённые убытки для взыскания договорной неустойки. Она подлежит уплате вне зависимости от наличия ущерба, если иное не предусмотрено законом или соглашением сторон.

При заявлении требований в суд следует приложить договор, подтверждение нарушения и расчет неустойки. Суд может уменьшить ее размер, если сочтет его явно несоразмерным последствиям нарушения, согласно статье 333 ГК РФ.

Как рассчитать договорные и законные проценты

Договорные проценты рассчитываются на основании условий, зафиксированных сторонами в тексте обязательства. Процентная ставка может быть выражена в годовых, месячных или дневных величинах. Например, при ставке 12% годовых сумма процентов за просрочку по обязательству в размере 100 000 рублей за 30 дней рассчитывается по формуле: 100 000 × 12% ÷ 365 × 30 = 986,30 руб.

Если стороны не установили размер процентов, применяется законная процентная ставка, предусмотренная пунктом 1 статьи 395 Гражданского кодекса РФ. Она определяется по ключевой ставке Банка России, действующей в соответствующий период. При этом расчет производится по следующему алгоритму: сумма долга × ключевая ставка ÷ 365 × количество дней просрочки.

При изменении ключевой ставки в период просрочки расчет необходимо производить по ставке, действовавшей в каждый конкретный промежуток времени. Например, если в течение 60 дней ставка менялась дважды, расчет должен быть разбит на соответствующие периоды с учетом каждой ставки.

Важно учитывать, что законные проценты могут быть взысканы только при наличии денежного обязательства, а не в случае компенсации убытков в неденежной форме. Также стороны вправе исключить начисление процентов по соглашению, если это прямо предусмотрено договором.

Виды неустойки и порядок их установления

Гражданский кодекс РФ выделяет четыре основных вида неустойки: законную, договорную, исключительную и альтернативную. Каждый из них применяется в зависимости от характера обязательства и условий соглашения между сторонами.

Законная неустойка применяется в случаях, прямо предусмотренных законом. Например, по статье 23.1 Закона о защите прав потребителей, продавец обязан уплатить неустойку в размере 1% от стоимости товара за каждый день просрочки исполнения требований потребителя. Размер и порядок начисления такой неустойки не подлежат изменению соглашением сторон.

Договорная неустойка устанавливается по соглашению между сторонами и подлежит включению в текст договора. При этом необходимо четко определить размер санкции, основания для ее применения и срок, за который она начисляется. Например, в договоре подряда можно предусмотреть неустойку в размере 0,1% от стоимости работ за каждый день просрочки сдачи объекта.

Исключительная неустойка означает, что кредитор вправе требовать только неустойку, без компенсации убытков. Ее применение должно быть прямо указано в договоре, иначе действует общее правило, допускающее взыскание убытков сверх суммы неустойки.

Альтернативная неустойка позволяет кредитору выбрать между взысканием неустойки и убытков. Важно, чтобы такая возможность была прямо предусмотрена соглашением сторон. В противном случае действует зачетная модель, при которой убытки взыскиваются в части, не покрытой неустойкой.

Для установления неустойки необходимо соблюдать формальные требования: четкое описание условий начисления, однозначное определение ее размера, а также указание событий, при наступлении которых обязательство по уплате неустойки возникает. Без соблюдения этих условий взыскание может быть признано судом необоснованным.

Можно ли одновременно требовать проценты и неустойку

Возможность одновременного взыскания процентов за пользование чужими денежными средствами (статья 395 ГК РФ) и неустойки зависит от правовой природы требований и условий договора. Закон не запрещает совместное предъявление этих санкций, однако допускает это только при отсутствии их функционального дублирования.

Если договором предусмотрена неустойка за просрочку оплаты, а проценты взыскиваются как компенсация убытков за незаконное удержание денежных средств, суды могут признать эти санкции различными по назначению. В этом случае допускается их одновременное взыскание. Позиция подтверждается разъяснениями Верховного Суда РФ (например, п. 71 Постановления Пленума ВС РФ от 22.11.2016 № 54).

Если же неустойка и проценты направлены на компенсацию одного и того же последствия – просрочки платежа, взыскание обоих видов санкций одновременно может быть расценено как двойная ответственность. Тогда суд по ходатайству ответчика применит правило о зачетном характере ответственности и удовлетворит только одно из требований, чаще – договорную неустойку, если она предусмотрена и не превышает разумный предел.

Чтобы избежать отказа в части требований, при подготовке иска следует четко обосновать различие между экономическим содержанием неустойки и процентов. Рекомендуется ссылаться на конкретные нормы, практику и специфику обязательства (например, случаи, когда проценты возникают по закону, а неустойка – по соглашению сторон).

Как суды снижают неустойку и пересчитывают проценты

Суды вправе снижать размер неустойки при ее явной несоразмерности последствиям нарушения обязательства. Основания и порядок снижения регулируются статьей 333 Гражданского кодекса РФ.

При рассмотрении дела суд учитывает:

- фактические последствия нарушения для потерпевшей стороны;

- обстоятельства, которые привели к нарушению;

- добросовестность сторон;

- соотношение неустойки и основной суммы долга.

Если сумма неустойки чрезмерна, суд уменьшает ее до разумных пределов, отражающих реальный ущерб или упущенную выгоду. При этом суд может исходить из принципа справедливости и экономической целесообразности взыскания.

Пересчет процентов осуществляется в случаях:

- определения законной или договорной ставки процентов;

- установления периода начисления процентов;

- корректировки базы для начисления (например, изменение размера задолженности или срока долга).

Суд может изменить ставку процентов, если доказано, что договорная ставка превышает законодательно установленную или не соответствует текущим рыночным условиям.

Практика пересчета процентов включает:

- начисление процентов по ставке рефинансирования Центрального банка РФ, если договорная ставка отсутствует или признана недействительной;

- корректировку периода начисления с момента фактического нарушения обязательств;

- исключение из базы для начисления сумм, которые уже покрыты неустойкой или компенсацией.

При подготовке к судебному процессу рекомендуется:

- собрать доказательства реального ущерба;

- предоставить расчеты с обоснованием соразмерности неустойки и процентов;

- анализировать судебную практику по аналогичным делам для прогнозирования возможных снижений.

Это позволяет минимизировать риски снижения взысканий и повысить шансы на их полное или частичное удовлетворение.

Проценты и неустойка в договоре: что предусмотреть заранее

При включении в договор условий о процентах и неустойке важно чётко разграничить их назначение и порядок начисления. Проценты обычно служат компенсацией за использование денежных средств или за просрочку платежа, тогда как неустойка – штраф за нарушение обязательств.

Необходимо определить вид процентов: договорные или законные. Договорные проценты фиксируются в соглашении сторон и могут превышать законные ставки, если это не противоречит законодательству. Законные проценты устанавливаются в случаях, когда договорная ставка отсутствует или оспаривается.

Для неустойки следует указать точный механизм её расчёта: фиксированную сумму, процент от основной суммы обязательства или ежедневный процент. В договоре важно указать максимальный размер неустойки, чтобы избежать риска её снижения судом.

Следует предусмотреть порядок исчисления процентов и неустойки, учитывая начало периода и базу расчёта (основная сумма, задолженность). В договоре желательно указать, что проценты начисляются на сумму задолженности, а не на уже начисленные проценты или неустойку.

При совмещении процентов и неустойки нужно оговорить возможность их одновременного взыскания или очередность, чтобы исключить двойное взыскание за один и тот же простой.

Для удобства расчётов и во избежание споров рекомендовано включить формулу и пример расчёта процентов и неустойки, а также порядок их уплаты (автоматическое списание, предъявление требования и сроки оплаты).

| Параметр | Рекомендация |

|---|---|

| Вид процентов | Договорные с указанием ставки или ссылки на законные |

| Размер неустойки | Фиксированная сумма или процент с ограничением максимума |

| Период начисления | Чётко определён с указанием даты начала |

| База расчёта | Сумма задолженности без начисленных процентов и неустойки |

| Одновременное взыскание | Определить право требовать и проценты, и неустойку |

Предусмотрев эти условия заранее, стороны минимизируют риски судебных споров и обеспечат прозрачность финансовых обязательств.

Налогообложение процентов и неустойки у сторон договора

Проценты, получаемые по договору, квалифицируются как доход, облагаемый налогом на прибыль или НДФЛ в зависимости от статуса получателя. Для юридических лиц проценты учитываются в составе доходов при исчислении налога на прибыль и облагаются по ставке 20%. Для физических лиц проценты облагаются налогом по ставке 13% (15% для нерезидентов), при этом налог удерживает выплачивающая сторона.

Неустойка (штрафы, пени) с точки зрения налогообложения также считается доходом и включается в налоговую базу получателя. Однако для плательщика неустойка относится к расходам, признаваемым в налоговом учете при условии документального подтверждения и связи с предпринимательской деятельностью.

Важно, что налоговый учет неустойки имеет особенности: при возмещении неустойки юридическому лицу она подлежит обложению налогом на прибыль, а у плательщика возникает право на уменьшение налоговой базы, если неустойка связана с ведением бизнеса. В случае физических лиц неустойка считается доходом, облагаемым НДФЛ по ставке 13%.

Суммы процентов и неустойки не облагаются НДС, так как не являются операциями по реализации товаров, работ или услуг. Исключение составляют ситуации, когда договором предусмотрено отдельное вознаграждение за услуги по управлению задолженностью.

Рекомендуется в договоре четко прописывать условия начисления и выплаты процентов и неустойки, а также ответственность сторон за налоговые обязательства. При необходимости следует учитывать положения о налоговом агентстве, особенно если одна из сторон – физическое лицо.

Для правильного налогового учета обеим сторонам следует вести раздельный учет процентов и неустойки, оформлять подтверждающие документы и своевременно отражать данные операции в отчетности во избежание налоговых споров.

Вопрос-ответ:

В чём ключевое различие между процентами и неустойкой в договорных отношениях?

Проценты представляют собой вознаграждение или компенсацию за использование денежных средств или за просрочку платежа, как правило, рассчитываются по определённой ставке и могут быть начислены на сумму долга. Неустойка же — это штрафная санкция за нарушение условий договора, например, за просрочку исполнения обязательства, и носит фиксированный или пропорциональный характер, часто не зависит напрямую от суммы долга.

Можно ли одновременно требовать и проценты, и неустойку по одному и тому же нарушению договора?

В некоторых случаях договором допускается взыскание и процентов, и неустойки одновременно, однако это зависит от конкретных условий соглашения и законодательства. Обычно проценты начисляются за просрочку оплаты, а неустойка — за другое нарушение. Если же оба вида взысканий предусмотрены за одно и то же нарушение, суды могут ограничить их сумму, чтобы избежать двойного взыскания за один и тот же факт.

Какие особенности расчёта процентов и неустойки нужно учитывать при составлении договора?

При определении процентов важно указать точную ставку, периодичность начисления и базу для расчёта (например, сумма долга или просрочки). Для неустойки необходимо определить её размер — фиксированную сумму или процент от определённой величины, а также основания для её применения и порядок взыскания. Без чёткого описания этих параметров могут возникнуть спорные ситуации в исполнении договора.

Как налоговые правила влияют на получение процентов и неустойки по договору?

Проценты по займам и другим финансовым обязательствам подлежат налогообложению в соответствии с налоговым законодательством, причём налоговая база и ставка могут различаться в зависимости от типа дохода и статуса получателя. Неустойка рассматривается как компенсация за нарушение договора и обычно облагается налогом на прибыль у получателя. Важно правильно учитывать эти моменты при оформлении договоров и бухгалтерском учёте, чтобы избежать штрафов и корректно отразить операции.

Какие судебные практики встречаются по снижению неустойки и пересчёту процентов?

Суды иногда уменьшают размер неустойки, если считают её чрезмерной по сравнению с фактическим ущербом или условиями договора. Пересмотр процентов возможен, если ставка признана завышенной или противоречит законодательным нормам. Решения зависят от обстоятельств дела и мотивировки суда, поэтому стороны должны тщательно формулировать условия договора и иметь доказательства обоснованности назначенных сумм.