Расходы на представителя – один из наиболее уязвимых элементов в отчетности, особенно при налоговой проверке. Чтобы исключить претензии со стороны контролирующих органов, необходимо четко обосновывать целесообразность, деловую направленность и документальное подтверждение таких затрат. Важно понимать, что сами по себе представительские расходы не являются запрещёнными, но требуют строгого соблюдения норм Налогового кодекса РФ и внутренней политики предприятия.

Ключевым фактором признания расходов на представителя является наличие деловой цели. Например, участие в переговорах с потенциальными партнерами, подписание контрактов или сопровождение внешнеторговых сделок – это обоснованные причины, которые должны быть зафиксированы в соответствующих документах: служебных записках, протоколах встреч, приглашениях или командировочных удостоверениях. Отсутствие таких материалов автоматически ставит под сомнение правомерность понесённых затрат.

При составлении отчетности расходы на представителя должны быть отнесены к категории прочих расходов, связанных с производством и реализацией, в соответствии с пунктом 2 статьи 253 НК РФ. При этом сумма должна быть отражена на основании первичных документов: договоров на оказание представительских услуг, актов выполненных работ, счетов-фактур. Указание конкретных контрагентов, даты, целей поездок или мероприятий – обязательное условие корректного учета.

Дополнительной мерой может служить внутренний регламент по представительским расходам, утвержденный руководством. Такой документ определяет лимиты, допустимые виды мероприятий, порядок согласования и отчетности. Наличие внутренней политики, согласованной с бухгалтерией и юридическим отделом, упрощает обоснование при проверках и снижает риск доначислений налогов.

Какие документы подтверждают расходы на представителя

Для признания расходов на представителя в налоговом и бухгалтерском учете необходимо наличие документов, подтверждающих как сам факт представительства, так и понесённые затраты. Отсутствие надлежащего оформления исключает возможность учесть затраты при налогообложении прибыли.

- Договор поручения, агентский или гражданско-правовой договор – подтверждает правовую основу привлечения представителя. Важно указать конкретные полномочия, цели, сроки и порядок возмещения расходов.

- Акты выполненных работ или отчёты агента – фиксируют факт оказания услуг. Они должны содержать описание действий представителя и ссылки на договорные условия.

- Первичные бухгалтерские документы – кассовые и товарные чеки, квитанции, приходные и расходные ордера. Все документы оформляются на имя компании или в соответствии с условиями договора.

- Платёжные документы – выписки банка, платёжные поручения, подтверждающие фактическое перечисление средств представителю или от него третьим лицам по согласованию.

- Документы, подтверждающие деловой характер мероприятий – приглашения, программы, подтверждения участия, бронирование и посадочные талоны, если представитель участвовал в переговорах или деловых встречах.

Все расходы должны быть соразмерны заявленным целям. Расходы, не подтверждённые документально или превышающие рыночные ориентиры, могут быть исключены из налоговой базы при проверке.

Как указать цель представительства в первичных документах

Цель представительства фиксируется в первичных документах для обоснования делового характера командировки или визита. Без конкретного указания цели расходы на представителя могут быть признаны необоснованными при проверке.

В служебной записке, приказе о направлении и авансовом отчёте необходимо указывать конкретные действия: переговоры по условиям договора поставки с ООО «ТехноТрейд», участие в деловой встрече с представителями компании «ГеоПроект» по согласованию технических требований, представление интересов организации на конференции «ПромБезопасность-2025». Общие формулировки типа «для установления контактов» недопустимы.

Если встреча планировалась заранее, приложите подтверждение: копию письма-приглашения, программу мероприятия, деловую переписку. Если цель – участие в мероприятии, зафиксируйте его название, дату, адрес и организатора.

В договоре на возмещение представительских расходов или в акте оказания услуг отражайте согласованную цель: «проведение переговоров о продлении контракта № 12/2023 от 15.05.2023». Указание формулировки «в интересах заказчика» без раскрытия сути задачи не обеспечивает достаточной детализации.

Контролирующие органы обращают внимание на согласованность цели во всех документах. Несоответствие между приказом, отчетом и приложениями может послужить основанием для снятия расходов. Проверяйте точность формулировок на всех этапах оформления.

Нужно ли оформлять приказ о направлении представителя

Приказ о направлении представителя необходим в целях документального подтверждения его полномочий и обоснования расходов, отражаемых в налоговой и бухгалтерской отчетности. Без приказа сложно доказать производственный характер поездки или участия в мероприятии.

Налоговые органы требуют наличие внутреннего распорядительного документа, подтверждающего служебную цель. При отсутствии приказа расходы на проезд, проживание, суточные и иные издержки могут быть признаны экономически необоснованными и исключены из налоговых вычетов.

В приказе обязательно указываются: фамилия и должность представителя, наименование контрагента или организации, цель и сроки мероприятия, место командирования. Также желательно сослаться на договор, переписку или иные документы, подтверждающие необходимость участия представителя.

Если представитель действует по доверенности, приказ всё равно нужен – доверенность подтверждает полномочия перед третьими лицами, а приказ – внутреннее обоснование направления и расходов.

Форма приказа может быть произвольной, но он должен быть подписан руководителем до начала поездки или мероприятия. Хранение приказа – в составе первичных документов, сопровождающих расходы.

Когда командировочные расходы признаются представительскими

Командировочные расходы становятся представительскими, если их цель – установление или развитие деловых связей, переговоры с потенциальными партнёрами, проведение презентаций или других мероприятий, направленных на достижение коммерческого результата. Ключевой признак – наличие внешнего контрагента, не входящего в структуру организации, и факт взаимодействия с ним в интересах компании.

Если сотрудник направлен в командировку для участия во встрече с представителями другой организации, а в отчётных документах зафиксированы расходы на обед с ними, аренду помещения для переговоров или иные аналогичные траты, такие расходы относятся к представительским. Подтверждением служат не только авансовый отчёт, но и служебная записка с описанием цели поездки, программа встреч, копии договоров или коммерческих предложений, протоколы переговоров.

Расходы на проживание, суточные и транспорт в подобных случаях не теряют статус командировочных. Однако, если компания компенсирует сотруднику оплату банкета с партнёрами, заказ транспорта для их сопровождения, эти суммы отражаются как представительские и требуют соответствующего оформления: приказ, перечень участников, чеки, акт о проведении мероприятия.

В целях налогообложения такие расходы возможны к вычету только в пределах установленных норм (ст. 264 НК РФ). Их превышение не уменьшает налог на прибыль. Нельзя включать в представительские расходы траты на развлечения, личные подарки, услуги спа и алкоголь сверх разумных объёмов. Каждая сумма должна быть обоснована как способ установления или поддержания деловых контактов.

Как обосновать расходы на питание и аренду помещения

Расходы на питание представителей и аренду помещения при проведении переговоров или иных мероприятий с контрагентами необходимо документально подтверждать и сопоставлять с хозяйственной целью. Отсутствие четкого обоснования приведет к исключению таких затрат из состава налоговых расходов.

Для подтверждения расходов на питание необходимо наличие:

- договора (приглашения, деловой переписки), указывающего на цель встречи;

- счета или чека с указанием места, даты и суммы;

- отчета представителя с перечнем участников и кратким содержанием обсуждаемого вопроса;

- приказа или распоряжения руководителя на проведение встречи.

В счете или чеке не должно быть избыточных позиций (алкоголь, табачные изделия и прочее), не относящихся к деловому характеру мероприятия. Расходы допустимы только в пределах разумности, исходя из нормы на одного участника. Например, сумма 15 000 руб. на двоих при встрече с региональным дистрибьютором должна быть обоснована спецификой переговоров (например, подписание соглашения на крупную сумму).

Аренда помещения для проведения переговоров или презентации подтверждается:

- договором аренды или актом оказанных услуг с указанием даты и цели использования помещения;

- платежным поручением или квитанцией об оплате;

- отчетом о проведении мероприятия с участниками и описанием результатов;

- в случае необходимости – фотоотчетом, программой мероприятия или перечнем раздаточных материалов.

Если помещение используется на постоянной основе для встреч с партнерами, целесообразно оформить долгосрочный договор аренды с графиком использования. При разовой аренде важно, чтобы дата и цель мероприятия совпадали с другими сопроводительными документами.

Налоговые органы требуют прямую связь расходов с доходами организации. Поэтому каждая статья затрат должна иметь деловое основание: договор с контрагентом, обсуждение условий сделки, подписание соглашения, проведение презентации продукции. Чем выше сумма, тем детальнее должно быть документальное подтверждение. Любые недочеты приведут к налоговым доначислениям по результатам проверки.

Можно ли учесть подарки и сувениры как представительские расходы

Подарки и сувениры могут быть признаны представительскими расходами при соблюдении конкретных условий, установленных налоговым законодательством. Главное – доказать их связь с продвижением бизнеса и поддержанием деловых отношений.

Ключевые требования для признания расходов на подарки и сувениры представительскими:

- Подарок или сувенир должен быть предоставлен контрагенту, клиенту или потенциальному партнеру, а не сотруднику компании.

- Стоимость одного подарка не должна превышать лимит, установленный для целей налогообложения (обычно не более 5 000 рублей на одного получателя, но точный лимит зависит от актуальных норм).

- Документальное подтверждение расходов – договор, счет-фактура, акт передачи, а также подтверждение факта вручения подарка.

- Цель подарка – укрепление деловых отношений, продвижение продукции или услуг, что должно быть отражено в пояснительной записке или сопроводительных документах.

Если стоимость подарка превышает установленный лимит, разница признается внереализационными расходами и не учитывается в составе представительских расходов.

Налоговые риски связаны с отсутствием подтверждающих документов или с признанием подарков личными расходами, что ведет к отказу в вычете. Рекомендуется:

- Вести отдельный учет подарков и сувениров с указанием получателя и цели вручения.

- Собирать подписи получателей или иные подтверждения передачи.

- Своевременно оформлять документы, раскрывающие связь подарков с представительской деятельностью.

В учетной политике целесообразно закрепить порядок признания и документооборота подарков и сувениров, чтобы минимизировать споры с налоговыми органами.

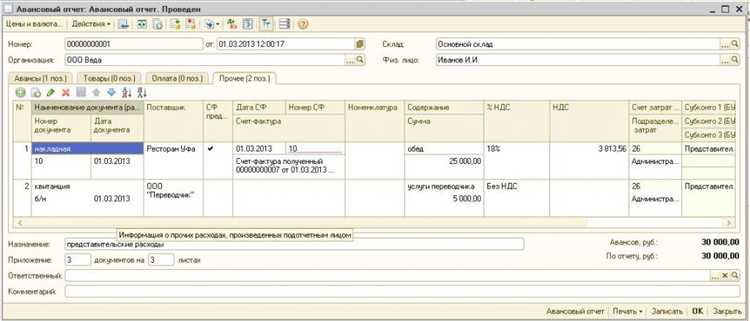

Как оформить отчет представителя для бухгалтерии

Отчет представителя должен содержать четкое перечисление всех произведенных расходов с указанием даты, места и цели траты. Включите оригиналы кассовых и товарных чеков, счета-фактуры и иные подтверждающие документы. Все суммы указывайте в рублях, при необходимости приложите документы с переводом валюты по официальному курсу ЦБ на дату операции.

Отчет оформляется на стандартном бланке организации или по унифицированной форме, утвержденной внутренним регламентом. В начале документа укажите Ф.И.О. представителя, его должность, период командировки или исполнения поручения. Каждая статья расходов должна быть разбита по категориям: транспорт, проживание, питание, представительские услуги и т.д.

Опишите цель каждой траты максимально конкретно, например: «Проезд на такси от аэропорта до гостиницы», «Оплата делового обеда с партнерами», «Покупка сувениров для клиентов». Это необходимо для однозначной проверки и подтверждения обоснованности расходов.

Все документы к отчету нумеруйте и фиксируйте в приложении с описанием, чтобы бухгалтерия могла быстро проверить подлинность и соответствие сумм. В конце отчета представитель ставит подпись с датой, подтверждая достоверность представленных сведений.

Отчет подается в бухгалтерию в срок, установленный внутренними правилами (обычно не позднее 5 рабочих дней после окончания командировки или выполнения поручения). Несоблюдение сроков может привести к отказу в возмещении расходов.

При оформлении отчетов по представительским расходам рекомендуется использовать утвержденный перечень допустимых трат, чтобы избежать спорных ситуаций с налоговыми органами и обеспечить прозрачность учета.

Какие ошибки при обосновании расходов приводят к доначислениям

Частая причина доначислений – отсутствие или недостаточная детализация подтверждающих документов. Представление общих счетов без указания конкретных целей и дат командировок, встреч или переговоров приводит к отказу в признании расходов. Для обоснования затрат необходимо сохранять договоры, акты выполненных работ, отчеты о встречах с указанием участников и результатов.

Ошибка – неправильное распределение расходов между представительскими и прочими статьями. Например, включение расходов на обучение или маркетинг в представительские затраты вызывает вопросы налоговиков. Расходы должны строго соответствовать определению, закрепленному в учетной политике, и подтверждаться соответствующими документами.

Отсутствие внутреннего регламента, фиксирующего порядок согласования и подтверждения представительских расходов, увеличивает риск ошибок. Без четких процедур возникают ситуации, когда расходы утверждаются неуполномоченными лицами или без согласования с руководством, что налоговая воспринимает как необоснованные затраты.

Недостаточное обоснование экономической необходимости представительских расходов – частый камень преткновения. В отчетах нужно указывать конкретные цели визитов, их связь с основной деятельностью компании и предполагаемые выгоды. Формулировки типа «для поддержания деловых контактов» не считаются достаточными.

Игнорирование лимитов и норм на представительские расходы, установленных законодательством и внутренними правилами, приводит к доначислениям. Все суммы, превышающие установленные нормы, подлежат исключению из налоговых расходов.

Рекомендация: вести раздельный учет представительских затрат с четкой привязкой к конкретным событиям и результатам, документировать каждую операцию, а также регулярно проводить внутренние аудиты для выявления и корректировки ошибок до налоговой проверки.

Вопрос-ответ:

Какие документы необходимы для подтверждения расходов на представителя в бухгалтерской отчетности?

Для обоснования расходов на представителя обычно требуется договор с ним, акты выполненных услуг, счета-фактуры или счета на оплату, а также платежные документы, подтверждающие факт оплаты. Важно, чтобы документы отражали реальный характер и объем оказанных услуг, а также соответствовали законодательным требованиям.

Можно ли включать в расходы компании затраты на услуги представителей без наличия официального договора?

Без договора затраты на услуги представителей могут вызвать вопросы со стороны налоговых органов и аудита. Отсутствие официального соглашения затрудняет доказательство факта и цели расхода, поэтому для учета таких затрат в отчетности договор является обязательным элементом. В противном случае расходы могут быть признаны неподтвержденными.

Как определить, какие именно услуги представителя относятся к хозяйственным расходам организации?

Расходы на услуги представителя признаются хозяйственными, если они связаны с выполнением задач, необходимых для деятельности компании: ведение переговоров, представление интересов в государственных органах, сопровождение сделок и прочее. При этом важно, чтобы такие услуги были документально подтверждены и экономически обоснованы, то есть реально способствовали ведению бизнеса.

Нужно ли указывать расходы на представителя отдельно в финансовой отчетности?

Отражение таких затрат зависит от внутренней структуры отчетности компании. В большинстве случаев расходы на представителей включаются в статью «управленческие расходы» или «расходы на услуги сторонних организаций». При необходимости или по требованиям регуляторов возможен отдельный раскрывающий показатель, но это не является обязательным во всех случаях.

Как избежать проблем с налоговыми проверками по расходам на представителей?

Для минимизации рисков следует оформлять договорные отношения, фиксировать конкретные услуги и результаты, своевременно оформлять акты выполненных работ, а также сохранять все подтверждающие оплату документы. Дополнительно рекомендуется следить за соответствием расходов бизнес-целям и законодательству, чтобы налоговые инспекторы не усомнились в их обоснованности.

Какие документы необходимо предоставить для подтверждения расходов на представителя в бухгалтерской отчетности?

Для обоснования расходов на представителя в отчетности обычно требуется договор с ним, акт выполненных работ или оказанных услуг, а также платежные документы — счета, счета-фактуры или кассовые чеки. Важно, чтобы в документах была четко указана цель и характер предоставленных услуг, а также их стоимость. При необходимости налоговые органы могут запросить дополнительно объяснения по сути сотрудничества и подтверждение фактического исполнения обязательств.

Как правильно отразить расходы на представителя в финансовой отчетности, чтобы избежать проблем с налоговой?

Расходы на представителя отражаются в бухгалтерском учете согласно установленным правилам. Необходимо удостовериться, что договор с представителем оформлен официально, услуги фактически оказаны и подтверждены документами. В отчетности эти расходы включаются в статью, соответствующую виду деятельности (например, расходы на услуги сторонних организаций). Важно сохранять всю документацию для возможной проверки. Если расходы кажутся сомнительными или чрезмерными, налоговые органы могут их не принять к учету, поэтому прозрачность и обоснованность затрат играют ключевую роль.