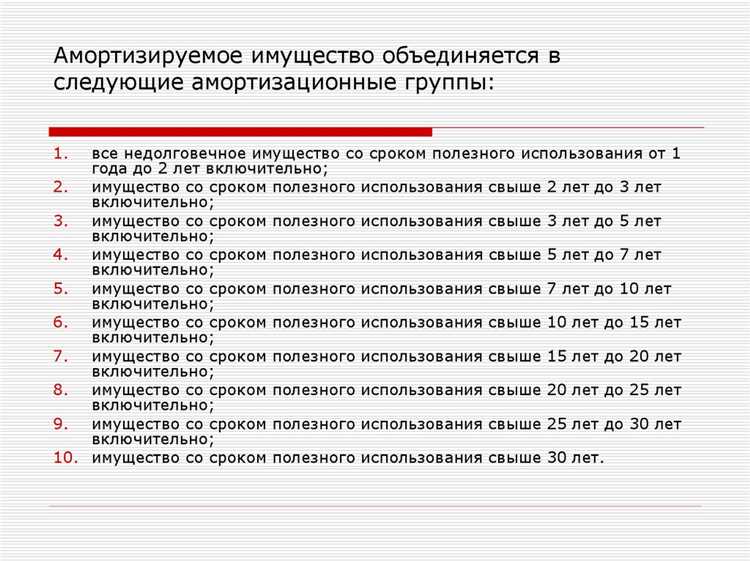

Срок полезного использования нематериального актива (НМА) определяет период, в течение которого организация планирует извлекать экономические выгоды от использования актива. В налоговом учёте срок используется для начисления амортизации, а в бухгалтерском – также для формирования отчётности. Неверное определение срока может привести к налоговым рискам и искажению финансовых результатов.

Если срок установлен в правоустанавливающем документе (договоре, лицензии, свидетельстве), он принимается в качестве срока полезного использования. При отсутствии конкретных данных организация определяет его самостоятельно, исходя из ожидаемого срока использования, устойчивости технологических характеристик, опыта использования аналогичных объектов, а также регламентов, указанных в методических рекомендациях (например, в ПБУ 14/2007).

Для исключительных прав на результаты интеллектуальной деятельности срок определяется с учётом ограничений, установленных ГК РФ. Например, срок действия патента на изобретение – 20 лет, на полезную модель – 10 лет. При этом в бухгалтерском учёте можно установить срок меньше правового, если экономические выгоды будут получены за более короткий период.

Особое внимание следует уделять НМА с неопределённым сроком полезного использования. В таких случаях амортизация не начисляется, но организация обязана ежегодно проводить тест на обесценение. При появлении факторов, ограничивающих использование актива, срок должен быть пересмотрен с документальным подтверждением обоснования изменений.

Когда срок использования НМА устанавливается по документам

Срок полезного использования нематериального актива устанавливается по документам в случаях, когда он прямо предусмотрен условиями договора, лицензии или иного правоустанавливающего документа. Это актуально для объектов, права на которые ограничены определённым периодом действия, установленным внешними или внутренними регламентами.

Например, при приобретении исключительных прав на программное обеспечение по лицензионному договору с ограниченным сроком действия, срок использования НМА будет соответствовать сроку действия лицензии. То же касается патентов, свидетельств на товарные знаки, договоров аренды прав или франшиз, где права действуют ограниченное время.

В соответствии с п. 34 ПБУ 14/2007, если срок использования определяется договором или иными правовыми актами, он должен быть зафиксирован в учётной политике и первичных документах. Нарушение этого требования приводит к ошибкам в бухгалтерском и налоговом учёте.

Если срок в договоре обозначен не конкретной датой, а событием (например, «до прекращения деятельности партнёра»), целесообразно установить обоснованный срок на основе экономических или правовых факторов, указав его в учётной документации.

Рекомендуется при подписании договоров, предусматривающих ограниченные права на НМА, фиксировать точные сроки действия этих прав, а также хранить копии всех подтверждающих документов в составе инвентарного досье актива. Это упрощает расчёты амортизации и позволяет обоснованно защищать позицию организации при проверках.

Как определить срок при отсутствии информации в документах

Если срок полезного использования нематериального актива (НМА) не указан в правоустанавливающих документах, необходимо опираться на экономическое содержание актива и цели его использования в деятельности организации. Ключевым ориентиром служит срок, в течение которого НМА способен приносить доход или обеспечивать иные экономические выгоды.

Для оценки срока используются следующие подходы:

- анализ технологического и морального старения;

- практика использования аналогичных активов в организации или в отрасли;

- планируемый срок эксплуатации в бизнес-модели компании;

- ожидаемый период экономических выгод от использования объекта;

- ограничения, связанные с лицензиями, договорами или законодательством.

Если невозможно обоснованно определить срок, применяется правило пункта 3 ПБУ 14/2007: актив считается имеющим неопределённый срок полезного использования. В этом случае организация ежегодно проводит тест на обесценение в соответствии с ПБУ 6/01 или МСФО (IAS) 36.

Нельзя устанавливать нулевой или неоправданно короткий срок – это может быть расценено как налоговое занижение. Практика налоговых проверок показывает, что в таких случаях проверяющие требуют обоснований и могут доначислить налог на прибыль при выявлении заниженного амортизационного периода.

Рекомендуется зафиксировать принятый срок в учётной политике или в отдельном внутреннем документе (например, акте комиссии), с указанием критериев выбора и источников информации. Это минимизирует риски в случае налогового контроля и обеспечит прозрачность подхода.

Учет срока службы аналогичных объектов в практике компании

Если для нематериального актива отсутствуют чёткие ориентиры срока полезного использования, целесообразно опереться на данные о сроках службы аналогичных объектов, уже используемых в организации. Такой подход позволяет установить обоснованный срок, соотносящийся с фактической практикой эксплуатации.

Для этого следует проанализировать внутренние документы, в которых отражён учет аналогичных НМА: приказы о вводе в эксплуатацию, акты списания, справки об амортизации. Важно выделить объекты, схожие по функциям, условиям использования и способам получения экономических выгод. Например, если компания уже использует зарегистрированный товарный знак в аналогичном сегменте рынка, срок его использования может быть применён как ориентир при оценке нового объекта с теми же характеристиками.

Рекомендация: при выборе срока необходимо учитывать не только длительность фактической эксплуатации, но и юридические ограничения, лицензии, договорные права. Так, если аналогичный объект использовался 5 лет, но при этом имел лицензию сроком на 3 года, новый НМА с лицензией на 3 года не может иметь срок больше этого значения без достаточного обоснования.

Допустимо использовать средние значения по группе однородных активов, если выборка достаточна по объему. Однако нужно документально зафиксировать, на основании каких объектов сформировано усреднённое значение и как обеспечивается их сопоставимость.

Использование нормативных документов и классификаторов ОКОФ

При установлении срока полезного использования нематериального актива (НМА) ключевую роль играет сопоставление объекта с позициями Общероссийского классификатора основных фондов (ОКОФ), утверждённого приказом Росстандарта № 458-ст. ОКОФ применяется в рамках ПБУ 14/2007, а также Методических указаний по бухгалтерскому учёту НМА, утверждённых приказом Минфина России № 153н.

Если объект НМА может быть соотнесён с конкретной позицией ОКОФ, то используется рекомендуемый срок полезного использования, связанный с этой группой. Например, для программного обеспечения, подпадающего под код 58.29.50.000, можно ориентироваться на срок 3 года, если иное не обосновано внутренними документами организации.

Чтобы корректно применить классификатор:

- Определите функциональное назначение НМА и его экономическую роль в деятельности компании.

- Сопоставьте его с ближайшей группой или подгруппой в ОКОФ с учётом описания и примечаний.

- Учитывайте наличие или отсутствие аналогов среди материальных объектов – иногда НМА (например, патенты или базы данных) могут иметь привязку к срокам использования объектов-переносчиков.

Если однозначное сопоставление с кодом ОКОФ невозможно, целесообразно зафиксировать в учётной политике порядок определения срока использования в таких случаях. Это позволит избежать споров при проверках со стороны контролирующих органов.

Также следует использовать следующие нормативные источники:

- Федеральный закон № 402-ФЗ «О бухгалтерском учёте» – устанавливает обязанность организации обоснованно определять срок использования НМА.

- Письма Минфина и ФНС (например, Письмо Минфина № 07-05-06/281) – содержат позиции по применению классификаторов и практике сопоставления.

Корректная интерпретация нормативных положений и использование ОКОФ позволяет документально обосновать срок использования НМА, минимизировать риски претензий и исключить корректировки налоговой базы.

Влияние модернизации и улучшений на срок использования

Модернизация и улучшения нематериальных активов (НМА) напрямую влияют на увеличение их срока полезного использования. Ремонт программного обеспечения, обновление функционала или расширение возможностей лицензий продлевают актуальность актива и снижают риск морального устаревания.

При значительном улучшении характеристик НМА срок его полезного использования подлежит пересмотру с учетом новых технических параметров и эксплуатационных условий. Например, внедрение новых версий программного обеспечения с расширенным функционалом обычно сопровождается официальным продлением лицензии и сроков поддержки.

Реализация модернизации требует документального подтверждения – акты выполненных работ, техническая документация и изменения в лицензионных соглашениях. Эти материалы служат основанием для бухгалтерского учета и корректировки срока амортизации.

В случаях, когда модернизация ведет к качественному изменению объекта НМА (например, разработка новой версии с существенно улучшенными характеристиками), срок полезного использования может быть увеличен на период, соответствующий прогнозируемому сроку эксплуатации после улучшения.

Если модернизация носит текущий или поддерживающий характер (устранение ошибок, незначительные улучшения), она не приводит к изменению срока полезного использования, но учитывается в себестоимости НМА и влияет на финансовую отчетность в части затрат.

Рекомендуется регулярно проводить экспертную оценку состояния и актуальности НМА после каждого значимого улучшения для своевременного корректирования сроков использования и амортизационных начислений.

Изменение срока использования в бухучете и налоговом учете

В бухгалтерском учете изменение срока полезного использования нематериального актива допускается при появлении объективных причин, таких как модернизация, технологическое устаревание или изменения рыночных условий. Для корректировки срока необходимо документально зафиксировать основания и пересчитать амортизационные отчисления с момента изменения.

Пересмотр срока отражается в учетной политике организации и оформляется приказом руководителя или протоколом комиссии. При этом остаточная стоимость актива должна быть перераспределена на новый срок, а амортизация начисляться с учетом скорректированного периода использования.

В налоговом учете изменение срока полезного использования НМА регулируется статьей 258 Налогового кодекса РФ. Налогоплательщик вправе изменить срок, если фактические условия эксплуатации существенно отличаются от первоначальных предположений. Для этого необходимы подтверждающие документы, а корректировка сроков отражается в налоговом учете начиная с налогового периода, в котором выявлено изменение.

Изменение срока полезного использования должно быть учтено отдельно в бухгалтерском и налоговом учете, так как разницы между ними приводят к временным разницам и формированию отложенных налоговых обязательств или активов. Важно фиксировать причины и дату изменения, чтобы обеспечить правильное отражение в отчетности.

Рекомендуется вести подробную документацию и регулярно пересматривать срок использования НМА в связи с изменениями в деятельности предприятия или условиях рынка, чтобы избежать ошибок в расчетах амортизации и налоговых начислениях.

Вопрос-ответ:

Как правильно определить срок полезного использования нематериального актива, если в учредительных документах компании эта информация отсутствует?

При отсутствии данных в документах следует ориентироваться на характер использования актива и его экономическую значимость. Обычно срок определяется исходя из ожидаемого периода, в течение которого актив будет приносить доход или пользу. Важно учитывать особенности конкретного НМА — например, программное обеспечение обычно имеет срок 3–5 лет, патенты — до срока их юридической защиты, а лицензии — до окончания действия лицензии. Если объективных данных нет, используют опыт аналогичных объектов, либо устанавливают срок, исходя из рекомендаций нормативных актов и практики отрасли.

Можно ли изменить срок полезного использования нематериального актива после его первоначального определения, и какие последствия это имеет для бухгалтерского учета?

Срок полезного использования может быть изменен при появлении новых объективных данных, влияющих на экономическую эффективность актива. Например, если технология устаревает быстрее или, наоборот, срок действия лицензии продлен. В бухгалтерском учете это изменение отражается через корректировку амортизационных отчислений на будущее, без пересчета амортизации за прошлые периоды. Такая корректировка должна быть документально обоснована и отражена в учетной политике компании.

Какие нормативные документы помогают установить срок полезного использования нематериальных активов для целей бухгалтерского и налогового учета?

В бухгалтерском учете сроки определяются на основе ПБУ 14/2007 «Учет нематериальных активов» и Методических указаний по его применению. Для налогового учета важны положения Налогового кодекса РФ и письма ФНС, которые регламентируют амортизационные группы и сроки для различных видов НМА. Кроме того, для классификации и определения сроков иногда применяется Общероссийский классификатор основных фондов (ОКОФ) и специальные отраслевые методические рекомендации.

Как влияет модернизация или доработка нематериального актива на срок его полезного использования?

Модернизация или улучшение могут продлить срок полезного использования, если результат обновления существенно увеличивает экономическую эффективность актива или расширяет область его применения. При этом необходимо отдельно учитывать затраты на доработку и корректировать учетный срок с момента завершения модернизации. Если улучшение не влияет на сроки, учет продолжается по первоначальным параметрам.

Как учитывать срок полезного использования программного обеспечения, если лицензионное соглашение предусматривает бессрочное использование?

Даже при бессрочной лицензии срок полезного использования программного обеспечения определяется исходя из практического срока эксплуатации, который чаще всего составляет 3–5 лет. Это связано с быстро меняющимися технологиями, обновлениями и появлением новых версий. Такой подход позволяет отражать реальное потребление экономических выгод актива, корректируя амортизацию и обеспечивая более точную оценку стоимости в бухгалтерском учете.

Как определить срок использования нематериального актива, если в документах отсутствует конкретная цифра?

Если в учетных документах не указана продолжительность использования нематериального актива, срок можно установить, исходя из характера его применения и опыта компании с аналогичными объектами. Следует учитывать, насколько долго актив будет приносить пользу в производственном или хозяйственном процессе, а также технические и юридические ограничения, которые могут повлиять на его эксплуатацию. Анализ условий рынка и планов на использование также помогает выбрать адекватный период. При отсутствии точных данных рекомендуется применять сроки, соответствующие практике отрасли или аналогичным объектам в организации.