Стоимость строительных работ складывается из совокупности прямых и косвенных затрат, зависящих от типа объекта, технологий, объёмов и региональных цен. Например, при возведении жилого дома основными статьями расходов будут затраты на материалы (от 40% до 60% от сметы), оплату труда рабочих (около 20–30%), аренду техники и накладные расходы подрядчика.

Ценообразование регулируется нормативными документами: ГЭСН, ФЕР, ТЕР и сметными стандартами, утверждёнными Минстроем РФ. При расчётах применяются методики базисно-индексного и ресурсного подходов. Первый основан на пересчёте устаревших цен с использованием индексов, второй предполагает расчёт по текущим рыночным ценам на материалы, технику и труд.

На итоговую стоимость влияют такие факторы, как категория сложности объекта, сезонность, удалённость стройплощадки, наличие нестандартных конструктивных решений. При подготовке сметы необходимо учитывать актуальные коэффициенты удорожания, включать затраты на авторский и технический надзор, страхование, временные здания и сооружения.

Для снижения ошибок при формировании стоимости рекомендуется использовать профессиональные сметные программы (ГРАНД-Смета, Смета.ру), регулярно обновлять базы цен и проводить экспертизу сметной документации. При крупных проектах экономически оправдано привлечение внешних сметчиков или компаний с лицензией на строительный аудит.

Как рассчитываются прямые затраты на строительные работы

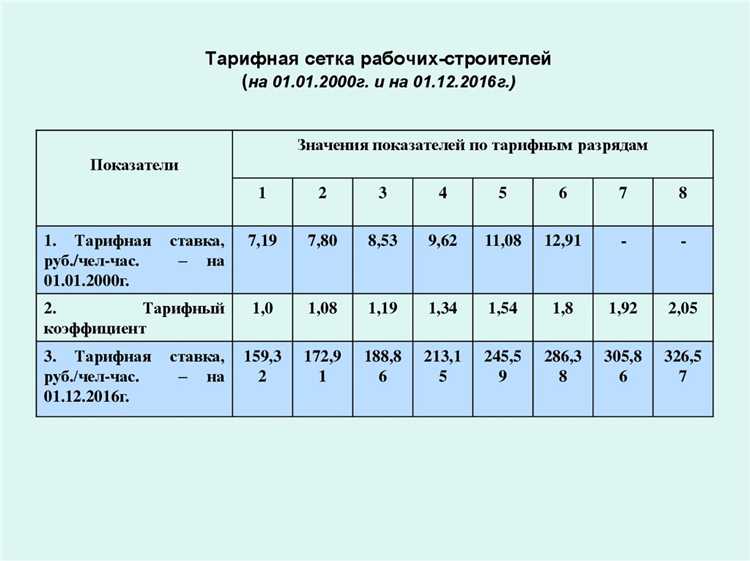

Следующий компонент – затраты на оплату труда рабочих основных профессий. Расчет ведется исходя из норм времени на выполнение каждой операции и действующих тарифных ставок, включая районные коэффициенты, надбавки за работу в условиях Крайнего Севера или на высоте. Применяются данные из ЕНиР и локальных нормативов.

В структуру прямых затрат входит также стоимость эксплуатации строительных машин и механизмов, включая амортизацию, топливо, ремонт и зарплату машинистов. Для расчета используется нормативный машино-время, зависящий от типа оборудования и объемов работ. Например, при заливке монолитного фундамента учитывается время работы автобетоносмесителя, крана и вибратора.

Если используются временные здания и сооружения, их монтаж и демонтаж также могут быть учтены в составе прямых затрат, если они необходимы исключительно для данного вида работ и не повторяются на других этапах.

В завершении производится агрегация всех компонентов по укрупнённым расценкам с учетом фактической логистики и условий выполнения. Результат – расчетная стоимость, на которую напрямую влияет уровень механизации, квалификация персонала, сезонность и география строительства.

Что включается в состав накладных расходов подрядчика

В составе накладных расходов учитываются выплаты административно-управленческому персоналу: зарплата директора, главного инженера, бухгалтерии, юристов, отдела снабжения и охраны труда. Также включаются отчисления на социальные нужды, начисляемые на эти выплаты.

В затраты входят аренда и содержание офисных помещений, коммунальные услуги, обслуживание оргтехники, связь, транспортные расходы управленческого персонала. Учитываются расходы на делопроизводство, канцелярию, бухгалтерское сопровождение и аудит.

Сюда же относятся расходы на обучение и повышение квалификации сотрудников, прохождение обязательной сертификации, проверок Ростехнадзора, охраны труда и пожарной безопасности.

При наличии собственной производственной базы учитываются затраты на её содержание: охрана, вывоз мусора, электроэнергия, амортизация оборудования. Если организация ведёт несколько проектов одновременно, накладные расходы распределяются пропорционально затратам или трудоёмкости работ по каждому объекту.

Для корректного учёта накладных расходов рекомендуется использовать внутренние нормативы, учитывающие специфику видов работ, объёмы производства, численность управленческого персонала и другие параметры. Правильное распределение этих затрат критично для точного определения полной себестоимости строительства.

Как определяется сметная прибыль в строительстве

В расчет сметной прибыли не включаются конкретные коммерческие риски, а также не учитываются индивидуальные условия договоров. Это делает ее универсальной величиной для целей государственной экспертизы и бюджетного планирования. Для контрактов, финансируемых из бюджета, значения прибыли жестко регламентированы и зависят от типа строительства и вида работ (общестроительные, специальные, монтажные).

Базовая формула расчета сметной прибыли: прибыль = (прямые затраты + накладные расходы) × норматив прибыли. При этом нормативы прибыли, как правило, колеблются в диапазоне от 8% до 15% в зависимости от условий производства работ и сложности объекта. Например, при строительстве производственных объектов коэффициент может быть ниже, чем при строительстве жилых зданий в сложных климатических условиях.

Отдельное внимание необходимо уделять применению актуальных нормативов из Государственного сметно-нормативного фонда. Использование устаревших или неприменимых коэффициентов часто становится причиной отказа в утверждении сметной документации.

При договорных отношениях вне бюджетного финансирования допускается коммерческое обоснование сметной прибыли на основе расчета рентабельности проекта, анализа рисков и конкурентной среды. Однако даже в таких случаях рекомендуется использовать нормативные подходы в качестве отправной точки для формирования прозрачной и обоснованной цены контракта.

Влияние проектных решений на итоговую стоимость строительства

Стоимость строительства напрямую зависит от принятых на стадии проектирования решений. Архитектурные, конструктивные и инженерные решения формируют не только облик здания, но и определяют объемы материалов, трудозатраты и продолжительность работ. Например, выбор монолитного железобетона вместо сборных конструкций увеличивает сроки возведения, но снижает затраты на стыковку элементов и повышает энергоэффективность.

Проектные решения по инженерным системам также существенно влияют на стоимость. Сложные системы вентиляции, автоматизации или индивидуальные тепловые пункты требуют не только дорогостоящего оборудования, но и привлечения узкопрофильных специалистов. Простые схемы, наоборот, уменьшают стоимость монтажа и последующей эксплуатации, но могут ограничить функциональность объекта.

Включение в проект нестандартных архитектурных решений – панорамное остекление, криволинейные фасады, эксплуатируемые кровли – увеличивает стоимость из-за сложности производства и монтажа, а также из-за повышенных требований к материалам и подрядным организациям.

Ошибки или непроработанность проектных решений приводят к перерасходу средств уже на этапе строительства. Например, несогласованные инженерные трассы могут потребовать переделки конструкций, демонтаж и повторную прокладку, что увеличивает затраты и срывает график.

Рекомендуется привлекать к проектированию специалистов по сметному делу и инженерной подготовке, чтобы на ранних стадиях исключить решения, которые повлекут за собой необоснованное удорожание. Экономическая эффективность должна проверяться не только с точки зрения капитальных вложений, но и по критерию жизненного цикла объекта.

Роль локальных смет в формировании общей стоимости

Формирование общей стоимости начинается с детализации:

- определение объёмов работ по рабочей документации;

- применение ресурсных норм (ГЭСН, ФЕР и др.);

Как учитывать непредвиденные затраты при составлении сметы

Непредвиденные затраты включаются в смету через резерв на непредвиденные работы и расходы. Обычно размер такого резерва варьируется от 3% до 7% от общей стоимости прямых затрат в зависимости от степени риска и сложности объекта.

Для точного определения резерва необходимо провести анализ проектной документации и выявить потенциальные риски, связанные с техническими особенностями, условиями площадки и возможными изменениями в технологии.

Резерв рекомендуется формировать отдельно от прочих статей сметы, чтобы обеспечить прозрачность и возможность его корректировки в ходе строительства.

При наличии опыта и статистики по аналогичным объектам можно использовать методику вероятностного моделирования, учитывая вероятность возникновения дополнительных затрат и их размер.

Включение непредвиденных затрат в смету необходимо согласовывать с заказчиком, фиксируя условия использования резерва, чтобы исключить споры при возникновении дополнительных расходов.

После завершения работ остаток резерва подлежит возврату заказчику или перераспределению на другие статьи сметы, что должно быть отражено в актах выполненных работ.

Вопрос-ответ:

Какие основные статьи затрат влияют на формирование стоимости строительных работ?

Стоимость строительных работ складывается из нескольких ключевых статей затрат. В первую очередь это — прямые затраты, включающие стоимость материалов, оплату труда рабочих и использование техники. Также учитываются накладные расходы, связанные с организацией и управлением строительным процессом, а также непредвиденные затраты, которые могут возникнуть из-за изменений в проекте или условий на стройплощадке. Кроме того, в стоимость включается сметная прибыль, определяющая экономический результат подрядчика.

Как учитываются изменения проектных решений при расчёте стоимости строительства?

Изменения в проекте влияют на итоговую стоимость напрямую. При корректировках добавляются новые работы или изменяются существующие, что ведёт к пересмотру объёмов и состава материалов, а также времени и трудозатрат. Для этого проводят дополнительный расчёт локальных смет, отражающих новые позиции, после чего корректируется общая смета. Такой подход помогает учесть влияние проектных решений на цену с максимальной точностью и избежать скрытых затрат.

Что такое непредвиденные затраты и как они включаются в смету?

Непредвиденные затраты — это дополнительные расходы, возникающие по причинам, которые невозможно было заранее точно определить. Это могут быть сложности с грунтом, изменения нормативов, задержки поставок, погодные условия и другие факторы. При составлении сметы обычно выделяется отдельный резерв в процентах от общей суммы, который покрывает такие риски. В процессе выполнения работ этот резерв либо используется для покрытия затрат, либо остаётся в распоряжении заказчика или подрядчика.

В чем разница между локальными и объектными сметами в строительстве?

Локальная смета отражает стоимость конкретного этапа или части работ, например, фундамента, стен или отделки. Она детализирована и позволяет оценить отдельные процессы. Объектная смета — более обобщённый документ, который суммирует все локальные сметы по объекту строительства, включая накладные расходы и прибыль. Такая структура помогает контролировать стоимость на разных уровнях и обеспечивает прозрачность расчётов.

Какие методы применяются для контроля и оптимизации затрат на строительные работы?

Для контроля затрат используют регулярный анализ фактических расходов по сравнению с плановыми показателями, что позволяет выявлять отклонения и своевременно реагировать на них. Оптимизация достигается через тщательный выбор поставщиков и материалов, планирование логистики, рациональное распределение ресурсов и применение современных технологий. Важна также прозрачная система учёта и отчётности, чтобы исключить излишние траты и повысить эффективность использования бюджета.

Какие основные компоненты учитываются при формировании стоимости строительных работ?

Стоимость строительных работ складывается из нескольких ключевых составляющих. В первую очередь учитываются прямые затраты — материалы, оплата труда рабочих и использование техники. К ним добавляются накладные расходы, которые включают административные и организационные расходы подрядчика, а также сметная прибыль. Важно также предусмотреть резерв на непредвиденные расходы, чтобы покрыть возможные изменения в проекте или условия на стройплощадке. Точная калькуляция требует анализа проектной документации и рыночных цен на ресурсы.