Бюджетирование рабочего времени позволяет точно определить трудозатраты сотрудников на различные виды деятельности и проекты. Это особенно важно в компаниях с многозадачными процессами, где эффективность распределения времени напрямую влияет на себестоимость услуг и выполнение планов. Практическая польза бюджетирования проявляется в возможности сравнения фактических и плановых показателей, а также в своевременной корректировке рабочих процессов.

Ключевые методы включают нормативный, экспертный, аналитический и комбинированный подходы. Нормативный метод основан на применении установленных норм времени для типовых операций. Экспертный метод предполагает сбор мнений руководителей подразделений о предполагаемых затратах времени. Аналитический метод использует данные предыдущих периодов и статистику трудозатрат для прогнозирования. Комбинированный подход сочетает элементы нескольких методов для достижения наибольшей точности.

Процесс бюджетирования рабочего времени включает несколько последовательных этапов: анализ текущих трудозатрат, определение целей бюджетирования, выбор подходящего метода, составление плана трудозатрат, согласование с заинтересованными сторонами и последующий контроль исполнения. На каждом этапе важно учитывать особенности конкретного подразделения, сезонные колебания загрузки и возможные изменения в организационной структуре.

Результатом качественного бюджетирования становится обоснованное распределение времени, сокращение простоев и перегрузок, а также повышение прозрачности внутренних процессов. Для успешного внедрения рекомендуется использовать специализированные программные решения, обеспечивающие сбор и анализ данных в реальном времени.

Постановка целей и задач при бюджетировании рабочего времени

Эффективное бюджетирование рабочего времени начинается с четкой формулировки целей и задач. Основная цель – оптимизация использования ресурсов компании путем точного планирования трудозатрат по каждому проекту, подразделению или сотруднику.

Первым шагом является определение ключевых направлений, требующих контроля времени. Например, для производственных подразделений акцент делается на расчет трудоемкости операций, а для административных служб – на анализ доли времени, затраченного на выполнение вспомогательных функций.

Задачи бюджетирования времени включают в себя:

- Определение норматива времени на каждую операцию или функцию.

- Формирование планового фонда рабочего времени для каждого сотрудника или группы сотрудников.

- Установление приоритетов между видами деятельности: основные, вспомогательные, непроизводственные.

- Учет сезонных и проектных колебаний нагрузки.

- Создание базы для последующего анализа отклонений фактического времени от планового.

Особое внимание следует уделить детализации задач. Чем точнее разбивка рабочего времени по видам деятельности, тем выше достоверность плановых расчетов. Например, в проектных организациях рекомендуется выделять отдельные этапы проекта с привязкой трудозатрат к каждому из них.

При формулировании целей важно учитывать стратегические планы компании: рост производительности, сокращение издержек, повышение точности планирования. Цели должны быть измеримыми и иметь конкретные индикаторы выполнения, такие как проценты использования рабочего времени или коэффициент выполнения трудовых норм.

Определение нормативной трудоемкости для ключевых процессов

Нормативная трудоемкость определяет количество времени, необходимое для выполнения конкретной работы или производственного процесса при соблюдении установленных стандартов качества и технологических требований. Этот показатель служит основой для формирования рабочего времени сотрудников и расчета затрат на персонал.

Первый этап – анализ технологических карт и регламентов. Необходимо собрать данные о последовательности операций, применяемых методах и используемом оборудовании для каждого ключевого процесса. Особое внимание следует уделить факторам, влияющим на длительность выполнения операций: технологическим паузам, времени наладки и переналадки, а также перемещениям между рабочими зонами.

Далее проводится измерение фактического времени выполнения операций. Для этого используются хронометражные наблюдения или видеорегистрация процесса с последующим детальным анализом. Рекомендуется учитывать не менее 20 повторений каждой операции для получения репрезентативных данных.

После сбора информации выполняется нормативная оценка трудоемкости. Рассчитываются средние значения с учетом допустимых отклонений, а также корректируются временные показатели с учетом коэффициентов сложности, многостаночного обслуживания или многосменности. В случае наличия типовых нормативов отрасли допустимо использование их в качестве ориентира, но с обязательной адаптацией под реальные условия конкретного предприятия.

На завершающем этапе необходимо утвердить установленные нормы на уровне производственного или планово-экономического отдела. При этом важно предусмотреть процедуру регулярного пересмотра нормативов с учетом внедрения новых технологий, изменений в организации труда и результатов последующих хронометражей.

Точная и обоснованная нормативная трудоемкость позволяет оптимизировать численность персонала, сократить непроизводительные затраты времени и повысить достоверность планов бюджетирования рабочего времени.

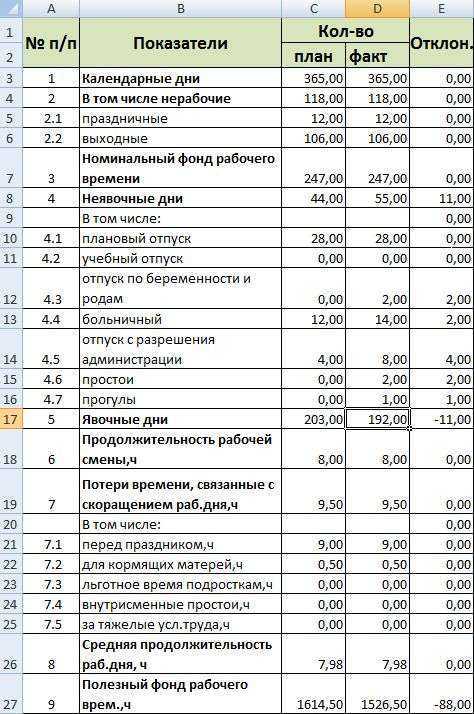

Анализ текущих затрат рабочего времени сотрудников

Анализ текущих затрат рабочего времени позволяет выявить неэффективные зоны в организации труда и определить возможности для оптимизации процессов. Основная задача на этом этапе – получение достоверной картины распределения рабочего времени по видам деятельности.

Для проведения анализа рекомендуется использовать следующие методы:

- Хронометраж рабочего времени: Фиксация продолжительности выполнения конкретных операций в течение дня с разбивкой по временным интервалам. Такой подход позволяет определить реальные трудозатраты на каждую задачу.

- Метод фотографий рабочего дня: Регистрация всех видов деятельности сотрудника через определенные временные промежутки. Этот метод эффективен для оценки доли затрат на вспомогательные и непродуктивные операции.

- Самоотчеты сотрудников: Составление дневников учета времени с подробным описанием выполняемых задач. Метод подходит для оценки затрат времени на аналитическую или творческую работу, где хронометраж затруднен.

- Автоматизированные системы учета времени: Использование специализированных программных решений для сбора данных о времени начала, окончания и длительности выполнения задач.

После сбора данных проводится их систематизация и анализ:

- Группировка по категориям деятельности: Все затраты времени классифицируются на целевые (основные обязанности), вспомогательные (подготовительные или сопутствующие операции) и потери (вынужденные простои, неэффективные переключения между задачами).

- Расчет долевого распределения: Определяется процентное соотношение каждой категории относительно обще

Выбор метода расчета бюджета рабочего времени: нормативный, экспертный или аналитический

Эффективность бюджетирования рабочего времени во многом зависит от выбора метода расчета. Конкретный подход определяется спецификой деятельности организации, доступностью исходных данных и уровнем автоматизации процессов.

Нормативный метод применяется в организациях с высокой степенью регламентации процессов и наличием утвержденных нормативов трудозатрат. Основой служат нормативные документы: технологические карты, трудовые регламенты, производственные стандарты. Такой подход обеспечивает высокую точность и позволяет учитывать малейшие изменения в технологии выполнения работ. Его целесообразно использовать в производственных компаниях, строительных организациях и на предприятиях с массовым характером труда.

Экспертный метод актуален при отсутствии достоверных нормативов или при необходимости оперативного расчета бюджета для новых проектов. В основе лежат оценки опытных сотрудников и руководителей подразделений. Для повышения достоверности данных целесообразно использовать методику Delphi или организовать серию экспертных сессий с последующей верификацией оценок. Данный метод подходит для проектных организаций, сфер услуг и компаний с нестандартизированными процессами.

Аналитический метод ориентирован на использование фактических данных о затратах рабочего времени за предыдущие периоды. Основной инструмент – анализ производственной отчетности, табелей учета рабочего времени и ERP-систем. Применение статистических моделей позволяет выявить закономерности и спрогнозировать будущие трудозатраты с учетом сезонности, изменений объема работ и других факторов. Этот метод эффективен в условиях стабильных бизнес-процессов и наличии качественной исторической базы данных.

При выборе метода следует учитывать масштаб организации, степень зрелости системы учета рабочего времени и цели бюджетирования. На практике часто используют смешанный подход, комбинируя нормативные, экспертные и аналитические элементы для повышения точности расчетов и адаптивности бюджета к изменениям производственных условий.

Формирование плана распределения рабочего времени по видам деятельности

План распределения рабочего времени составляется на основании анализа функциональных обязанностей сотрудников и установленной нормы рабочего времени. Для точного распределения необходимо разделить время на основные категории: производственные задачи, административные функции, обучение и развитие, а также перерывы и непредвиденные ситуации.

Первым этапом определяется перечень видов деятельности, которые выполняет сотрудник, с указанием их приоритетности и временной доли в общем рабочем времени. Рекомендуется использовать нормативные данные или опыт предыдущих периодов для определения примерного времени на каждую задачу.

Далее формируется детализированный план, где для каждого вида деятельности указывается конкретное количество часов или процентов от общего рабочего времени. При этом важно учитывать сезонные и проектные особенности, влияющие на нагрузку.

Для повышения точности планирования рекомендуется вводить регулярные корректировки на основе мониторинга фактической занятости и эффективности выполнения задач. Аналитика отклонений позволяет выявить несоответствия и оптимизировать распределение времени.

Кроме того, необходимо предусмотреть резервное время для решения внеплановых задач и адаптации к изменяющимся условиям работы. Величина резерва должна составлять не менее 5-10% от общего времени, чтобы избежать срыва выполнения основных обязанностей.

Учет сезонных и проектных колебаний при планировании рабочего времени

При планировании рабочего времени необходимо учитывать неравномерность загрузки, вызванную сезонными и проектными колебаниями. Сезонные колебания связаны с периодическими изменениями спроса или производственных процессов, характерными для конкретных месяцев или кварталов. Проектные – с изменением нагрузки в зависимости от этапов выполнения конкретных задач или проектов.

Для учета сезонности анализируют статистику за несколько лет, выделяя пики и спады в рабочей нагрузке. Используются коэффициенты сезонности, применяемые к нормативам трудозатрат для корректировки плана времени. Например, если в 4-м квартале объем заказов возрастает на 30%, планируется увеличение рабочего времени на соответствующий процент с учетом возможностей переработок или привлечения временных ресурсов.

При проектном планировании целесообразно разбивать рабочее время на этапы с учетом их трудоемкости. На стадии проектирования и подготовки часто требуется максимальная загрузка ключевых сотрудников, что отражается в бюджете времени с повышенными нормативами. В фазах тестирования и завершения нагрузка снижается, и бюджет времени корректируется соответственно.

Рекомендуется использовать методика скользящих прогнозов, которая позволяет корректировать план рабочего времени по мере уточнения данных о ходе проекта и сезонных тенденциях. Важна регулярная сверка фактических затрат времени с запланированными с целью выявления отклонений и их причин.

Для минимизации рисков перегрузок и простоев следует предусмотреть резерв рабочего времени, рассчитанный на основе анализа максимальных сезонных и проектных пиков. Такой резерв позволяет гибко перераспределять трудовые ресурсы без снижения эффективности работы.

Корректировка бюджета рабочего времени на основе внутренних и внешних факторов

Корректировка бюджета рабочего времени необходима для адаптации планов к реальным условиям и обеспечения эффективного распределения ресурсов. Внутренние и внешние факторы влияют на точность первоначального бюджета и требуют регулярного пересмотра.

К внутренним факторам относятся:

- Изменения в организационной структуре – ввод новых подразделений, перераспределение обязанностей.

- Изменения производительности сотрудников – снижение или повышение из-за обучения, мотивации или болезней.

- Технические сбои и обновления – замедление процессов из-за поломок оборудования или внедрения новых систем.

- Реализация проектов с изменяющимися сроками и объемами задач.

Внешние факторы включают:

- Сезонные колебания спроса и загрузки.

- Изменения в законодательстве, влияющие на режим труда и отдыха.

- Экономическая ситуация – кризисы, рост или спад рынка.

- Внезапные форс-мажорные обстоятельства – пандемии, стихийные бедствия.

Процесс корректировки должен строиться на регулярном мониторинге и анализе фактических данных:

- Сбор данных о выполненных часах, переработках и простоях.

- Сравнение плановых и фактических показателей по ключевым видам деятельности.

-

Контроль выполнения бюджета рабочего времени и анализ отклонений

Контроль выполнения бюджета рабочего времени основывается на систематическом сборе данных о фактическом использовании времени и сравнении с утверждёнными планами. Для этого применяются табели учёта рабочего времени и специализированные программные решения, фиксирующие затраты по конкретным видам деятельности.

Анализ отклонений начинается с расчёта абсолютных и относительных разниц между планом и фактом. Выделяют отклонения по направлениям: перерасход (превышение запланированного времени) и недоиспользование (снижение фактических затрат). Для точной диагностики выявляют причины – технические, организационные, человеческие.

Рекомендуется классифицировать причины отклонений на внутренние (например, неправильное распределение задач, ошибки планирования) и внешние (задержки поставок, внеплановые мероприятия). Такая детализация помогает принять целевые корректирующие меры.

Устанавливают границы допустимых отклонений – в среднем ±3-5% от бюджета времени. При превышении этих порогов инициируют оперативный разбор ситуации с участием руководителей подразделений и специалистов по учёту времени.

Для повышения эффективности контроля внедряют регулярные отчётные сессии с анализом динамики отклонений и корректировкой бюджета. Использование автоматизированных систем позволяет отслеживать показатели в реальном времени и своевременно реагировать на риски.

Ключевая рекомендация: сочетать количественный анализ с качественным обсуждением причин отклонений, что обеспечивает адекватную реакцию и поддерживает баланс между загрузкой сотрудников и производительностью.

Вопрос-ответ:

Какие основные методы бюджетирования рабочего времени применяются на практике?

Среди методов бюджетирования рабочего времени выделяют нормативный, экспертный и аналитический подходы. Нормативный метод основывается на установлении стандартов затрат времени для конкретных операций или задач, которые затем суммируются. Экспертный метод предполагает опрос опытных сотрудников и руководителей для оценки необходимого времени. Аналитический метод базируется на сборе и анализе фактических данных о времени, затрачиваемом на различные виды деятельности, с использованием статистики и специальных инструментов учёта. Выбор метода зависит от специфики организации, доступности данных и целей планирования.

На каких этапах формируется бюджет рабочего времени и как они связаны между собой?

Процесс составления бюджета рабочего времени обычно включает несколько ключевых этапов. Сначала проводится анализ текущих затрат времени сотрудников и выявляются основные виды деятельности. Затем определяются нормативы времени для каждого вида работы с учётом производственных условий. После этого формируется план распределения времени по отделам и сотрудникам, который согласуется с общими задачами компании. В конце происходит контроль исполнения и корректировка бюджета в зависимости от изменений в работе или внешних факторов. Каждый этап логически вытекает из предыдущего и обеспечивает последовательное и точное планирование.

Как учитывать нестандартные ситуации, такие как сезонные колебания, при планировании рабочего времени?

Сезонные изменения и специфические проекты влияют на распределение рабочего времени, поэтому при планировании учитывают прогнозируемые колебания нагрузки. Для этого анализируют исторические данные за несколько периодов, выделяют пиковые и спадовые моменты, а затем вводят корректировки в бюджет времени. Часто создаются резервы времени или гибкие графики, позволяющие оперативно перераспределять ресурсы. Такой подход помогает избежать дефицита рабочего времени в периоды повышенной активности и оптимизировать использование ресурсов в менее загруженные периоды.

Какие критерии позволяют определить точность и надежность бюджета рабочего времени?

Точность бюджета рабочего времени зависит от качества исходных данных, корректности установленных нормативов и учёта всех факторов, влияющих на затраты времени. Надёжность повышается за счёт регулярного мониторинга фактического выполнения и сравнения с запланированными показателями. Важным критерием является возможность своевременного внесения изменений в бюджет на основе анализа отклонений. Кроме того, участие компетентных сотрудников и руководителей в процессе разработки бюджета способствует повышению его практической применимости и снижению рисков ошибок.