Страхование жизни часто включается в состав финансовых продуктов – потребительских кредитов, автокредитов и ипотек – без надлежащего согласия клиента. В большинстве случаев навязанная страховка увеличивает стоимость займа на 10–30%, а само страховое покрытие не соответствует реальным рискам или потребностям заёмщика. Законодательство не запрещает включать страхование в договор, но запрещает ограничивать права клиента при отказе от него.

Согласно статье 16 Закона «О защите прав потребителей» и Указанию Банка России №3854-У, заёмщик вправе отказаться от навязанной страховки в течение 14 календарных дней с момента подписания договора. Это правило действует даже при оформлении кредита в отделении банка. Также клиент вправе вернуть часть уплаченной премии, если расторгнет договор досрочно, в течение первых пяти лет действия полиса.

Для отказа от страхования необходимо подать письменное заявление в страховую компанию или через банк, если он выступал агентом. Заявление подаётся лично, по почте или через онлайн-сервисы, если такие предусмотрены. Желательно сохранить копию заявления с отметкой о принятии. Возврат средств осуществляется в течение 10 рабочих дней после расторжения договора.

Важно учитывать, что отказ от страховки может повлиять на условия кредита, если они были заведомо связаны с оформлением полиса, например, сниженной процентной ставкой. Однако банк обязан раскрыть такую зависимость заранее. Если условия договора нарушены, клиент может обратиться с жалобой в Роспотребнадзор или Банк России.

Проверка законности включения страховки в договор

Чтобы определить законность включения страховки, выполните следующие действия:

- Проверьте договор на наличие отдельного согласия на страхование. Законные условия включают подписание отдельного заявления на страхование или проставление галочки в поле «согласен» – без этих действий оформление страховки может считаться навязанным.

- Изучите, указана ли возможность отказаться от страховки без изменения ключевых условий кредита. Если страховка включена в обязательный пакет и без нее банк отказывает в кредите – это может нарушать требования антимонопольного и потребительского законодательства.

- Сравните условия кредитования с и без страхования. Если ставка увеличивается необоснованно при отказе от полиса, это может свидетельствовать о навязывании услуги в обход прямого требования.

Особое внимание стоит уделить программам коллективного страхования. В таких схемах банк выступает страхователем, а заемщик – застрахованным лицом. При этом отсутствует индивидуальный договор, а взнос взыскивается единовременно или включается в тело кредита. Это усложняет отказ, но может нарушать нормы ГК РФ, если заемщик не давал явного согласия на участие в такой программе.

Если возникают сомнения в правомерности условий, рекомендуется запросить в банке полную копию договора страхования, а также разъяснение, на основании какого положения включена услуга. В случае отказа предоставить документы можно направить жалобу в Банк России через интернет-приемную или обратиться в Роспотребнадзор.

Документальное подтверждение навязанной страховки – ключевой аргумент в суде или при обращении в контролирующие органы. Сохраняйте копии всех подписанных бумаг и обращений в банк.

Анализ условий возврата страховой премии по договору

Перед подачей заявления на возврат страховой премии важно внимательно изучить положения договора страхования и кредитного договора. В большинстве случаев договор предусматривает так называемый «период охлаждения» – срок, в течение которого можно отказаться от страховки с полным возвратом уплаченной суммы. Как правило, он составляет 14 календарных дней с момента заключения договора страхования.

Если срок возврата пропущен, возможно частичное возмещение страховой премии, пропорционально неиспользованному периоду действия полиса. Однако возврат возможен только при досрочном расторжении договора страхования. При этом необходимо учитывать, что некоторые страховые компании удерживают административные расходы, что следует проверить в условиях договора.

Особое внимание следует уделить формулировке условий возврата. Если в документе указано, что страховая премия является невозвратной, это может быть признано нарушением прав потребителя, особенно если страхование навязано при заключении кредитного договора. В таких случаях можно ссылаться на Постановление Пленума ВС РФ № 49 от 25.12.2018, где указано, что потребитель имеет право на возврат навязанной услуги.

Также важно проверить, кто является страхователем. Если в договоре указано, что страхователь – банк, а клиент выступает лишь застрахованным лицом, это может осложнить процесс возврата. В такой ситуации необходимо потребовать копию договора между банком и страховой компанией, а также подтверждение уплаты страховой премии за счёт клиента.

Для анализа следует сопоставить даты заключения договора, факт перечисления страховой премии, наличие письменного согласия клиента на страхование и возможность досрочного расторжения. При наличии несоответствий у клиента появляются основания для подачи претензии с последующим обращением в Банк России или суд.

Сроки и порядок подачи заявления на отказ от страховки

Заявление на отказ от договора страхования жизни подаётся в письменной форме, адресуется страховой компании или банку, выступившему страховым посредником. Право отказаться от навязанной страховки гарантировано Гражданским кодексом РФ и разъяснениями Банка России.

Срок «периода охлаждения» – 14 календарных дней с момента подписания договора. В этот период клиент может расторгнуть договор без объяснения причин и потребовать возврат полной суммы страховой премии, за вычетом фактически понесённых расходов (если они подтверждены).

Если договор был оформлен при получении кредита, особенно важно сверить дату подписания страхового соглашения – отсчёт 14-дневного срока начинается с неё, а не с даты выдачи кредита.

По истечении «периода охлаждения» страховую премию можно вернуть частично, но только при досрочном расторжении договора. Размер возврата зависит от условий страховщика, оставшегося срока действия договора и факта наступления страхового события. В ряде случаев возврат может быть невозможен, если срок действия страховки уже завершён.

Порядок действий:

1. Подготовить письменное заявление с указанием ФИО, номера договора, даты заключения, причин отказа (по желанию), банковских реквизитов для возврата средств.

2. Приложить копии паспорта, страхового договора и, при необходимости, платёжного документа о перечислении премии.

3. Передать заявление в страховую организацию лично под подпись, через отделение банка, через почту заказным письмом с уведомлением или через онлайн-кабинет (если предусмотрено).

На рассмотрение заявления страховой компании отводится до 10 рабочих дней. При затягивании сроков или отказе без правовых оснований можно направить жалобу в Банк России или обратиться в суд.

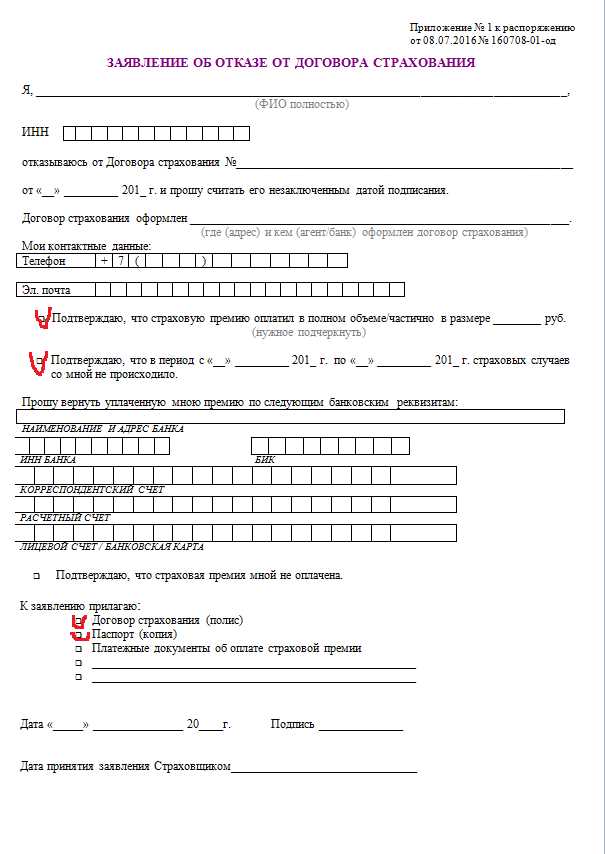

Форма и содержание заявления об отказе от страхования

Заявление об отказе от навязанного страхования составляется в письменном виде, подписывается лично страхователем или доверенным лицом с нотариальным заверением доверенности. Форма заявления не утверждена нормативно, но должна содержать конкретные реквизиты для однозначной идентификации договора.

Обязательные элементы заявления:

1. Полное наименование страховщика и контактные данные.

2. ФИО, паспортные данные и адрес страхователя.

3. Номер договора кредита или основного договора, к которому было навязано страхование.

4. Дата заключения договора страхования и номер страхового полиса, если имеется.

5. Четкое выражение намерения отказаться от страхования с указанием основания – например, навязывание услуги без согласия.

6. Требование прекратить действие страхового договора и возвратить уплаченную страховую премию в полном объеме или ее части.

7. Дата и подпись заявителя.

Рекомендуется приложить копии договора кредита, страхового полиса и квитанций об оплате премии. Заявление подается в страховую компанию лично с подтверждением получения или направляется заказным письмом с уведомлением о вручении.

Важно указать срок исполнения требования – обычно 10–15 календарных дней с момента получения заявления страховщиком. При несоблюдении сроков отказа следует подготовить жалобу в контролирующие органы или суд.

Подача заявления в офис банка или страховой компании

Заявление на отказ от навязанного страхования подается лично в офис организации, где был заключён договор. Для подачи потребуется паспорт и оригинал договора страхования.

Рекомендуется заранее подготовить заявление в письменном виде, четко указав данные договора, причины отказа и дату подписания. В заявлении следует просить расторжение договора и возврат уплаченной страховой премии, если это предусмотрено условиями.

При посещении офиса предъявите паспорт и договор, передайте заявление сотруднику и получите подтверждение приема документа с подписью и датой. Без подтверждения прием заявления может быть оспорен.

Если сотрудник отказывается принимать заявление, запишите его фамилию и должность, сделайте фото или видео отказа. В таком случае заявить можно через официальный сайт или почту с уведомлением о вручении.

После подачи заявления обычно предусмотрен срок рассмотрения от 10 до 30 календарных дней. В течение этого времени страховая компания или банк обязаны уведомить о решении или запросить дополнительные документы.

Рекомендуется сохранить все копии документов и подтверждения подачи для возможного дальнейшего обращения в контролирующие органы или суд.

Действия при отказе в возврате страховой премии

Если отказ вызван формальными нарушениями в заявлении, необходимо подготовить исправленное заявление с приложением всех требуемых документов. Важно указать точные реквизиты договора, дату и причину отказа от страховки.

При необоснованном отказе рекомендуется направить претензию в адрес страховой компании с требованием пересмотреть решение. В претензии следует сослаться на законодательство о защите прав потребителей и нормы гражданского кодекса, регулирующие возврат страховой премии.

Если страховая игнорирует претензию или отказывает повторно, следующим этапом является подача жалобы в контролирующие органы: Роспотребнадзор, Центробанк или суд. Для суда нужно подготовить следующие документы:

| Документ | Описание |

|---|---|

| Договор страхования | Оригинал или копия с подписями сторон |

| Заявление об отказе от страховки | Дата подачи и подтверждение получения |

| Ответ страховой компании | Письменный отказ с указанием причин |

| Претензии и переписка | Копии всех письменных обращений и ответов |

Для судебного иска рекомендуется привлечь юриста, специализирующегося на страховом праве. В суде можно требовать не только возврат страховой премии, но и компенсацию морального вреда и штрафы за нарушение прав потребителя.

На всех этапах важно фиксировать сроки подачи документов и ответы страховой. Закон предусматривает срок возврата премии в 10–14 дней после заявления, при несоблюдении которого можно требовать пени.

Обращение в ЦБ, Роспотребнадзор и суд при нарушении прав

При навязанном страховании жизни потребитель вправе подать жалобу в контролирующие органы и защитить свои права через суд. Последовательность действий зависит от характера нарушения и желаемого результата.

Для обращения в Центральный банк России (ЦБ РФ) необходимо:

- Собрать документы: договор кредита с навязанной страховкой, заявление об отказе, ответы банка и страховой компании;

- Описать суть нарушения – незаконное навязывание услуги или отказ в возврате страховой премии;

- Подать жалобу на сайте ЦБ РФ через форму обратной связи или письменно по адресу регулятора;

- Указать контактные данные для обратной связи и приложить копии подтверждающих документов.

ЦБ рассматривает жалобы в течение 30 дней, инициирует проверки и может наложить штрафы на страховые организации и банки.

Обращение в Роспотребнадзор эффективно при нарушении прав потребителей:

- Составьте письменную жалобу с описанием проблемы, укажите реквизиты договора и приложите копии;

- Подайте заявление лично в территориальное отделение или через портал Госуслуг;

- Роспотребнадзор проводит административное расследование и выносит предписания о прекращении нарушений.

Подача жалобы в Роспотребнадзор часто ускоряет возврат денег и исправление практик компаний.

Если административные меры не дали результата, рекомендуется подготовить иск в суд:

- Иск подается по месту жительства потребителя или регистрации ответчика;

- В иске необходимо четко изложить требования: признать договор страхования навязанным, обязать вернуть страховую премию, компенсировать моральный ущерб (если применимо);

- Приложить договоры, заявления об отказе, переписку с банком и страховой;

- Оплатить госпошлину согласно тарифам для исков имущественного характера;

- Поддерживать дело в суде документально и, при необходимости, с помощью юриста.

Судебная практика подтверждает право потребителя на возврат страховой премии при доказанном навязывании. Используйте судебный приказ или исковое заявление в зависимости от суммы и сложности дела.

Вопрос-ответ:

Можно ли отказаться от навязанного страхования жизни после подписания договора?

Да, отказаться можно, но важно учитывать сроки. Обычно у вас есть право на возврат страховой премии в течение определённого периода — например, 14 дней с момента оформления. Если этот срок прошёл, вернуть деньги сложнее, но можно попытаться через банк, страховую компанию или суд, особенно если страхование было навязано без вашего согласия.

Какие действия нужно предпринять, чтобы отказаться от навязанного страхования при оформлении кредита?

Первое — внимательно прочитать договор и проверить наличие страховой услуги. Затем нужно написать заявление об отказе от страховки в банк или страховую компанию, приложив копии документов. Желательно подавать заявление в письменном виде с подтверждением получения. Если сотрудники банка настаивают на страховании, фиксируйте разговоры и требуйте официального разъяснения. В случае отказа вернуть деньги можно обратиться в контролирующие органы или суд.

Что делать, если банк отказывается вернуть страховую премию после отказа от страховки?

Если банк отказывает в возврате, сначала нужно внимательно изучить договор и условия возврата. Затем направьте письменную претензию с просьбой вернуть уплаченные средства. Если ответа нет или он отрицательный, обратитесь с жалобой в Центробанк и Роспотребнадзор. Параллельно можно подготовить иск в суд, где у вас есть шансы добиться справедливого решения, особенно если страхование было навязано.

Какие документы потребуются для подачи заявления на отказ от навязанной страховки?

Для подачи заявления обычно нужны: паспорт, договор кредита с приложенным договором страхования, оригинал или копия квитанции об оплате страховой премии, само заявление об отказе от страховки. В некоторых случаях потребуется также договор с банком и подтверждение того, что вы обращались с просьбой об отказе ранее. Если планируете обращаться в суд, сохраните все копии и документы, связанные с этим процессом.

Можно ли отказаться от страхования, если страховая компания уже начала выплачивать страховые услуги?

Отказаться возможно, но это зависит от стадии страхового договора и условий возврата. Если страховой случай уже наступил и выплаты начались, вернуть уплаченные взносы вряд ли получится. Однако, если страхование было навязано и вы не соглашались на него, можно попробовать оспорить договор в суде, ссылаясь на нарушение прав потребителя и отсутствие добровольного согласия.

Можно ли отказаться от страховки жизни после оформления кредита в банке, и как правильно это сделать?

Да, отказаться от страховки жизни, навязанной при оформлении кредита, можно. Для этого необходимо внимательно изучить договор и условия страхования. Обычно закон позволяет отказаться от дополнительной услуги в течение 14 дней с момента заключения договора. Следует написать заявление об отказе, указав причину, и подать его в банк или страховую компанию. После этого страховая компания обязана вернуть часть страховой суммы, если оплата уже была произведена. Если возникают сложности, можно обратиться за помощью в контролирующие органы или суд.

Что делать, если банк отказывается принимать заявление об отказе от страховки жизни и продолжает списывать деньги?

Если банк не принимает заявление об отказе или продолжает списывать деньги, нужно действовать в несколько этапов. Во-первых, необходимо оформить письменное заявление в двух экземплярах с просьбой прекратить списания и вернуть уплаченные средства. Обязательно сохранить копии и зарегистрировать заявление у сотрудника банка. Если ответ отсутствует или отказ продолжается, следует подать жалобу в Центральный банк и Роспотребнадзор. Также можно обратиться в суд с иском о признании договора страхования недействительным и возврате денежных средств. Важно иметь подтверждающие документы и фиксировать все обращения.