При получении запроса от налоговой инспекции о предоставлении пояснений по взаимоотношениям с конкретным контрагентом, которого организация фактически не знает и с которым не вела хозяйственной деятельности, важно действовать оперативно и документально обоснованно. Ответ должен исключать двусмысленные формулировки и содержать чёткое отрицание факта сделок.

Первое, что необходимо сделать – проверить, действительно ли организация не имела никаких юридических или финансовых связей с указанным контрагентом. Это включает анализ договоров, счетов-фактур, актов и платёжных документов за указанный в запросе период. При полном отсутствии каких-либо записей необходимо приложить выдержки из внутреннего учёта или бухгалтерской системы, подтверждающие это.

В ответе в инспекцию следует: (1) указать, что сделки с указанной организацией не заключались; (2) подтвердить отсутствие фактов поставок или оказания услуг; (3) сослаться на внутренние данные учета, где контрагент не значится; (4) при необходимости – обозначить готовность к предоставлению дополнительных пояснений или показаний ответственных лиц.

Подпись под письмом должна быть поставлена руководителем организации или уполномоченным лицом, желательно с приложением доверенности, если ответ подписывает не директор. При этом важно соблюдать срок, отведённый в требовании, обычно он составляет 5 рабочих дней. Нарушение этого срока может привести к доначислениям и риску блокировки расчётного счёта.

Такой подход позволяет продемонстрировать инспекции добросовестность налогоплательщика и минимизировать риски включения его в схему технического или фиктивного документооборота. Наличие чётких и формализованных процедур внутреннего контроля также способствует формированию положительной позиции при возможной проверке.

Когда налоговая запрашивает пояснения по контрагенту

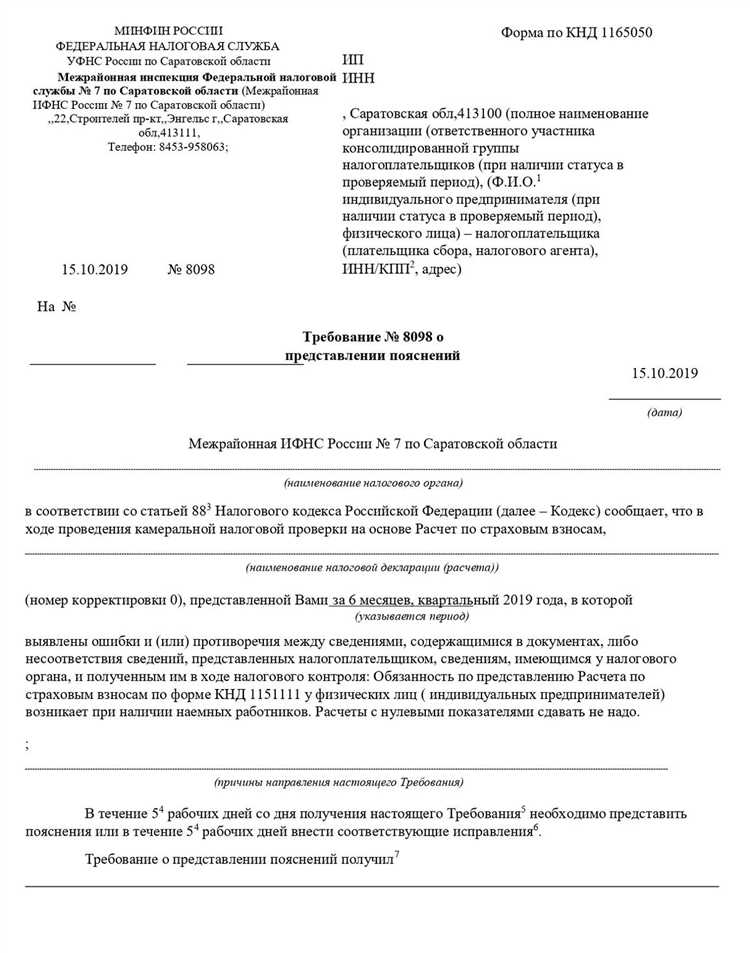

ИФНС направляет требование о представлении пояснений по контрагенту, если выявлены признаки возможных налоговых нарушений, связанных с вычетами НДС или завышением расходов. Основанием могут быть расхождения в данных деклараций, отсутствие контрагента в ЕГРЮЛ по указанному адресу, признаки фирмы-однодневки, либо несоответствие операций реальной хозяйственной деятельности.

Чаще всего запрос формируется после камеральной проверки декларации по НДС или налогу на прибыль. Инспекция может затребовать пояснения, если ваш поставщик не отразил сделку, не сдал отчетность или исключен из ЕГРЮЛ. В таких случаях налоговый орган предполагает, что операция фиктивна и указывает на возможную недобросовестность обеих сторон.

Налоговая также инициирует запрос при проведении встречной проверки контрагента, особенно если у него отсутствуют обороты, персонал или активы. Если по результатам анализа сделок выявлены массовые транзитные операции, цепочки посредников без реального участия, это также может стать основанием для вызова пояснений.

Важно учитывать, что сам факт запроса не означает автоматическое признание нарушений. Однако игнорирование требований или неубедительный ответ может привести к отказу в вычетах и начислению доначислений с пенями и штрафами. Поэтому необходимо оперативно предоставить документы, подтверждающие реальность сделки и добросовестность выбора контрагента.

Как проверить наличие сведений о спорном контрагенте

Перед подготовкой ответа в налоговую важно удостовериться, фигурирует ли контрагент в открытых источниках. Это позволяет подтвердить добросовестность налогоплательщика и обосновать отсутствие хозяйственных связей.

- Проверьте ЕГРЮЛ или ЕГРИП: воспользуйтесь сервисом ФНС «Прозрачный бизнес» или выпиской из ЕГРЮЛ. Обратите внимание на статус организации (действующая/ликвидирована), наличие признаков недостоверности сведений, дату регистрации.

- Проверьте ИНН: с помощью сайта ФНС проверьте, корректен ли ИНН контрагента и зарегистрирован ли он как налогоплательщик. При отсутствии сведений можно указать это в ответе налоговой.

- Анализируйте информацию на сайте «Контур.Фокус», «СПАРК», «СБИС Контрагент»: даже бесплатная версия позволяет увидеть аффилированность, судебные дела, массовые адреса, признаки фирм-однодневок.

- Сведения о банкротстве: на портале ЕФРСБ (bankrot.fedresurs.ru) проверьте, не находится ли организация в процессе банкротства или ликвидации. Такие сведения могут указывать на невозможность выполнения обязательств.

- Арбитражные дела: на сайте kad.arbitr.ru проверьте, есть ли судебные разбирательства с участием спорного контрагента. Это помогает выявить недобросовестных участников рынка.

- Проверьте сведения в РНП: если контрагент включён в реестр недобросовестных поставщиков (zakupki.gov.ru), можно указать этот факт как аргумент в объяснении налоговой.

Если по ИНН или ОГРН не удаётся найти сведения, это может свидетельствовать о фиктивности организации. В таком случае в письме в ИФНС целесообразно указать, что проверка в официальных реестрах не дала результатов.

Какие документы подтверждают отсутствие деловых отношений

При ответе налоговой инспекции важно приложить документы, которые объективно подтверждают, что с контрагентом не велась хозяйственная деятельность. В первую очередь это письменные объяснения от должностных лиц организации, заверенные подписью руководителя и печатью. В них должно быть указано, что договор не заключался, счета не выставлялись, отгрузок не было.

Дополнительно следует представить выписки из бухгалтерского и налогового учета (например, из журналов учета входящих и исходящих документов, книги покупок и продаж), в которых отсутствуют записи о сделках с указанным контрагентом. Это позволяет наглядно продемонстрировать, что операции не проводились.

Если организация использует систему электронного документооборота, целесообразно приложить отчет из этой системы, подтверждающий отсутствие входящих или исходящих документов в адрес спорного контрагента за указанный период.

Полезным будет также представить письмо из банка с перечнем контрагентов, по которым осуществлялись платежи за запрашиваемый период. Отсутствие упоминания спорного контрагента в банковской выписке подтверждает отсутствие расчетов.

Если контрагент самостоятельно оформил документы от имени организации без согласования, стоит приложить копию уведомления в правоохранительные органы или внутренний акт об инциденте, подтверждающий отсутствие деловых связей и контроль за использованием реквизитов компании.

Как составить пояснение об отсутствии договорных связей

Пояснение об отсутствии договорных отношений с контрагентом составляется в произвольной форме, но должно содержать ряд обязательных сведений, подтверждающих позицию налогоплательщика. В первую очередь, необходимо указать реквизиты полученного требования из налоговой: номер, дата и ссылка на конкретного контрагента, по которому запрашивается информация.

В основном тексте документа указывается, что между организацией и указанным контрагентом не заключались договоры, не оформлялись счета-фактуры, акты или иные первичные документы, подтверждающие хозяйственные операции. Если ранее направлялись запросы или велись переговоры, но до заключения договора дело не дошло – это также следует зафиксировать, указав соответствующие даты и обстоятельства.

Если в бухгалтерской или управленческой отчетности отсутствуют сведения о расчетах или поставках по данному контрагенту, это должно быть отмечено в пояснении. Желательно сослаться на конкретные периоды проверки – например, «в течение 2023 года операций с ООО «Ромашка» не производилось».

Документ подписывается руководителем или уполномоченным лицом, с указанием должности и даты. Если пояснение подаётся в электронном виде через личный кабинет, следует приложить электронную подпись организации.

Рекомендуется также приложить копии внутренних документов, подтверждающих отсутствие факта сотрудничества – например, нулевой акт сверки или служебную записку от отдела закупок. Это усиливает позицию компании и снижает вероятность повторного запроса от инспекции.

Кому и как направлять ответ на требование налоговой

Ответ направляется в ту налоговую инспекцию, которая выдала требование. Реквизиты инспекции указываются в шапке документа, полученного от ФНС. Если требование пришло через личный кабинет юридического лица на сайте nalog.gov.ru, ответ также оформляется и отправляется через этот же кабинет в разделе «Документы».

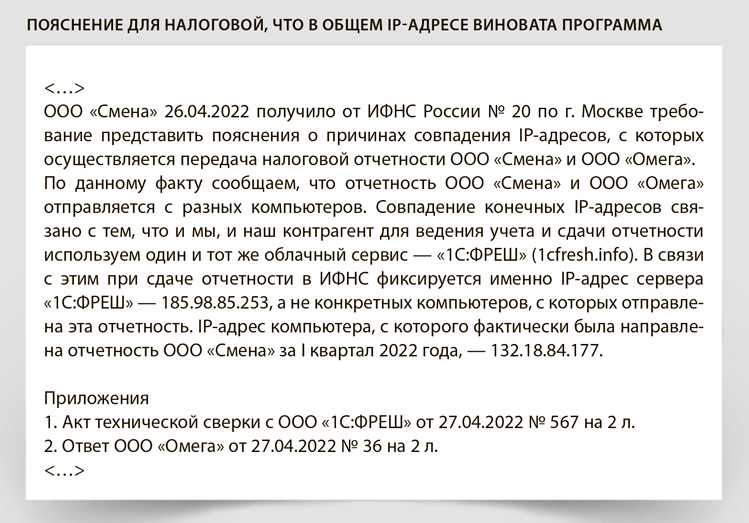

В случае получения требования по ТКС (через оператора электронного документооборота) необходимо направить электронный ответ через ту же систему с применением усиленной квалифицированной электронной подписи. Ответ должен быть зарегистрирован в журнале исходящей корреспонденции компании и подписан уполномоченным лицом – директором или представителем по доверенности.

Если компания не подключена к ЭДО, допустимо представить ответ лично через канцелярию ИФНС или направить по почте заказным письмом с описью вложения. На почтовом конверте обязательно указываются полное наименование инспекции и её адрес по ЕГРЮЛ.

При подаче на бумажном носителе рекомендуется приложить копию требования налоговой и сопроводительное письмо. В письме указывается исходящий номер организации, дата и перечень прилагаемых документов. Получение документов инспекцией фиксируется отметкой на втором экземпляре либо уведомлением о вручении.

Формулировки, которые лучше использовать в ответе

В ответе налоговой инспекции необходимо использовать точные и однозначные формулировки, подтверждающие отсутствие деловых отношений с контрагентом. Рекомендуется применять утверждения, которые исключают возможность двусмысленного толкования.

Например: «В период, указанный в требовании, договорные или иные деловые отношения с контрагентом не устанавливались и не осуществлялись». Эта формулировка конкретизирует временные рамки и характер отсутствия связей.

Следует использовать выражения типа «Документы, подтверждающие выполнение обязательств, отсутствуют», чтобы подчеркнуть, что никаких операций с данным контрагентом не проводилось.

Важно избегать формулировок, допускающих возможность существования косвенных или неформализованных отношений, таких как «по имеющимся сведениям» или «насколько известно». Лучше заменить их на «наличие фактических или юридических оснований для сотрудничества не подтверждается».

Если применимо, стоит добавить: «Сведения о расчетах и движении денежных средств в отношении данного контрагента отсутствуют в бухгалтерском и банковском учете». Это указывает на конкретные источники, подтверждающие отсутствие сделок.

Заключительная часть ответа должна содержать фразу «настоящим подтверждаем отсутствие любых договорных или хозяйственных отношений с указанным контрагентом за период, указанный в запросе», что однозначно закрепляет позицию заявителя.

Что делать, если контрагент указан в декларации по ошибке

Одновременно с подачей уточнённой декларации рекомендуется составить письменное пояснение в свободной форме, в котором следует чётко указать причины ошибки и подтвердить отсутствие хозяйственных отношений с данным контрагентом. В пояснении целесообразно сослаться на первичные документы, подтверждающие отсутствие сделок.

Если налоговая уже направила требование, необходимо ответить в установленный срок с приложением уточнённой декларации и пояснения. В ответе следует указать, что ошибка носила технический характер, и подчеркнуть, что финансовые операции с указанным контрагентом отсутствовали.

Рекомендуется дополнительно проверить внутренние системы учёта, чтобы исключить повторные ошибки, а также задокументировать все действия по исправлению. При необходимости стоит привлечь налогового консультанта для проверки корректности подготовленных документов и правильности дальнейших действий.

Важно сохранить все копии направленных документов и подтверждения их получения налоговым органом. Это позволит избежать претензий в будущем и подтвердить добросовестность действий налогоплательщика.

Риски при игнорировании требования налоговой

Игнорирование запроса налогового органа при отсутствии договорных отношений с контрагентом приводит к серьезным негативным последствиям. Налоговая инспекция может расценить молчание как подтверждение факта сделок, что повышает риск доначислений и штрафов.

- Увеличение налоговых обязательств из-за проведения проверки и переоценки операций без вашей позиции.

- Наложение штрафов за непредоставление пояснений и несвоевременное выполнение требований инспекции – до 20% от суммы неуплаченного налога.

- Вероятность блокировки расчетного счета на срок до 90 дней до устранения нарушений.

- Ухудшение деловой репутации и повышение контроля по другим операциям со стороны налоговой службы.

- Возникновение дополнительных проверок, затягивающих процесс урегулирования спора.

Рекомендуется не откладывать подготовку и отправку обоснованного ответа с подтверждающими документами, чтобы минимизировать риски и избежать штрафных санкций. Ответ должен содержать четкое объяснение отсутствия деловых отношений и ссылаться на конкретные документы, подтверждающие позицию.

Вопрос-ответ:

Что делать, если налоговая требует документы по контрагенту, с которым у меня не было сделок?

В первую очередь следует внимательно изучить требование налоговой, чтобы понять, какие именно сведения или документы запрашиваются. В ответе нужно четко указать, что с данным контрагентом никаких договорных или хозяйственных отношений не было, и приложить доказательства отсутствия сделок — например, выписки из учета, отсутствие платежных документов, договоров, актов выполненных работ. Важно направить ответ в установленные сроки и зарегистрировать его получение налоговой.

Какие документы можно приложить к пояснению об отсутствии отношений с контрагентом?

Подойдут документы, которые показывают, что хозяйственных операций с этим контрагентом не проводилось: отсутствие договоров, отсутствие платежных поручений в банковских выписках, внутренние отчёты или справки бухгалтерии, подтверждающие, что контрагент не участвовал в закупках или продажах. Также можно приложить выписки из учетных систем, где отсутствуют записи о расчетах с данным контрагентом.

Как грамотно составить ответ налоговой, если контрагент ошибочно указан в декларации?

В ответе нужно четко и лаконично объяснить, что указанная в декларации компания не являлась вашим контрагентом и допущена ошибка при формировании отчетности. Важно указать причины ошибки, если они известны (например, технический сбой, путаница в данных). Следует приложить подтверждающие документы — исправленную декларацию, если это возможно, и пояснительную записку с обоснованием. Ответ должен быть подписан уполномоченным лицом и направлен в налоговый орган с подтверждением отправки.

Какие последствия могут быть, если проигнорировать требование налоговой по спорному контрагенту?

Игнорирование запроса часто приводит к тому, что налоговый орган может применить штрафные санкции за неисполнение требований, а также повысить риск проверки или налоговой доначисления. Без предоставления пояснений налоговики могут принять решение, основанное на предположениях, что операции были реальными, что влечёт дополнительные налоговые обязательства. Поэтому своевременный и обоснованный ответ помогает снизить риски.

Можно ли направить ответ на требование налоговой через электронный кабинет налогоплательщика?

Да, большинство налоговых органов принимают ответы и пояснения через официальный электронный кабинет. При отправке необходимо удостовериться, что документ правильно оформлен, подписан электронной подписью и загружен в нужный раздел. После отправки рекомендуется сохранить подтверждение отправки с отметкой времени. Такой способ ускоряет процесс рассмотрения и снижает риск потери документов.