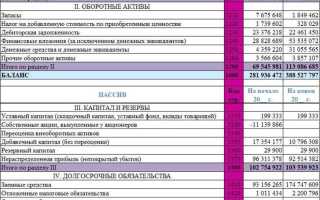

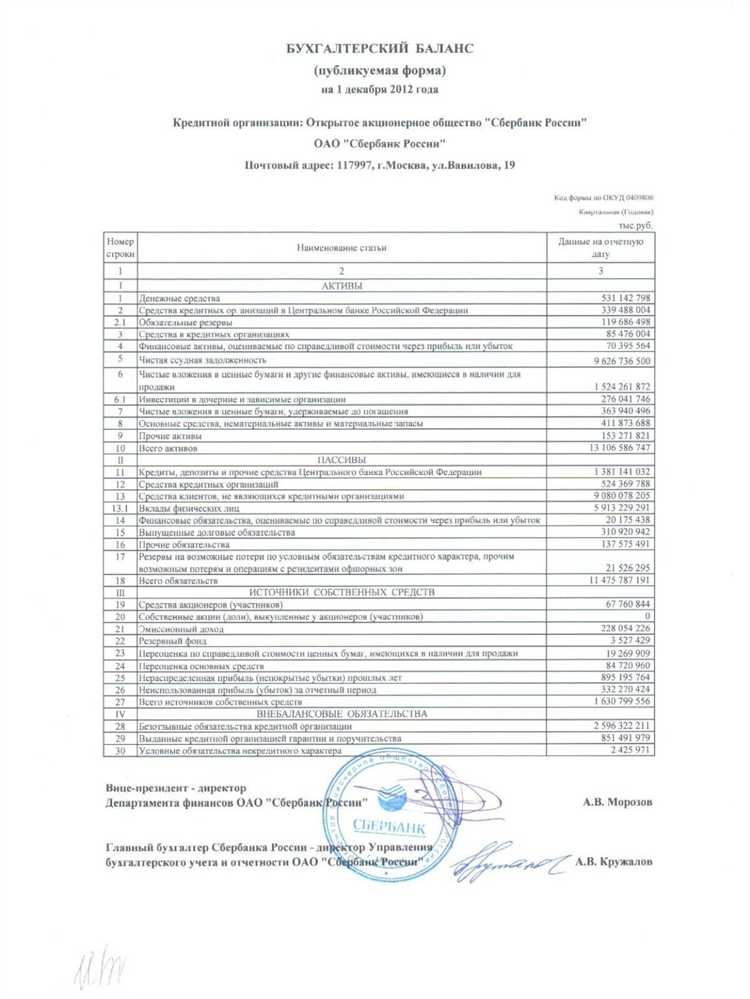

Бухгалтерский баланс – это структурированный отчет, отражающий финансовое состояние организации на конкретную дату. В нем представлены активы, обязательства и собственный капитал, сгруппированные по видам и отсортированные по степени ликвидности и срочности. Правильное чтение баланса позволяет выявить уровень финансовой устойчивости, наличие рисков и способность компании выполнять свои обязательства.

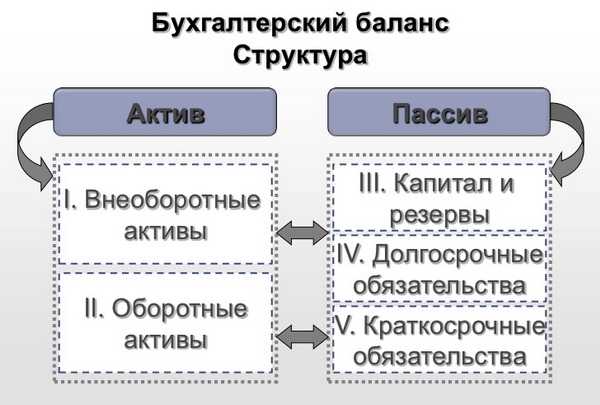

Активы делятся на внеоборотные и оборотные. К внеоборотным относятся основные средства, нематериальные активы и долгосрочные финансовые вложения. Оборотные активы включают запасы, дебиторскую задолженность и денежные средства. Их соотношение дает понимание, насколько компания зависит от текущих поступлений и запасов.

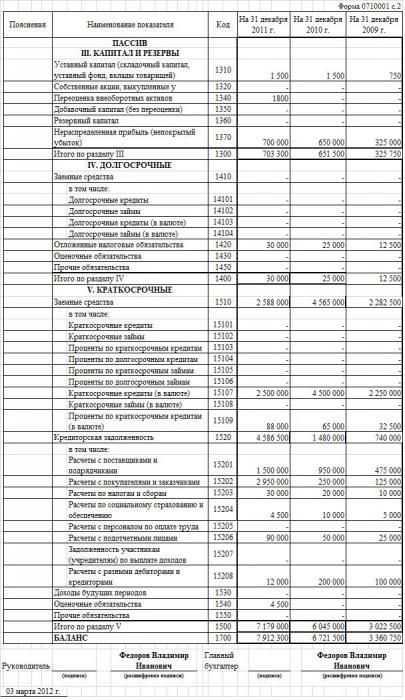

Пассивы включают заемные средства и капитал. Разделение пассивов на краткосрочные и долгосрочные обязательства позволяет оценить срочность долговой нагрузки. Собственный капитал показывает, сколько средств вложено владельцами и сколько накоплено за счет прибыли.

Для анализа баланса важно применять коэффициенты ликвидности, автономии и финансовой устойчивости. Например, коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Значение ниже 1,0 указывает на возможные проблемы с выполнением краткосрочных обязательств.

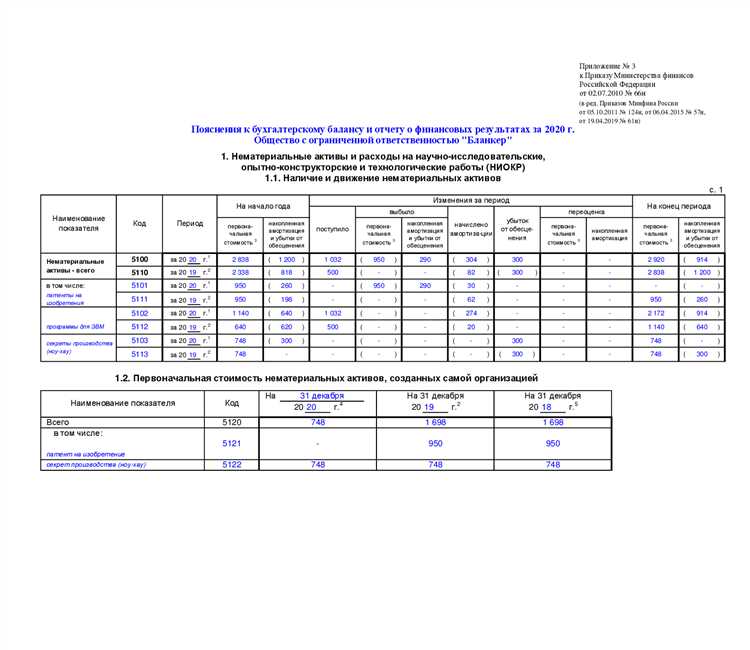

Пояснительная записка к балансу содержит дополнительные сведения: раскрытие политики оценки активов, пояснение изменений в структуре капитала и описание нестандартных операций. Без ее учета формальный анализ баланса может быть неполным и вводить в заблуждение.

Пояснение бухгалтерского баланса: что это и как читать

Чтение пояснений требует внимания к следующим элементам:

- Расшифровка строк баланса: например, строка «Основные средства» может быть дополнена перечнем объектов, их остаточной стоимостью и информацией о переоценке.

- Динамика показателей: пояснения содержат данные об изменениях за отчетный период, с указанием причин (приобретение, выбытие, переоценка и пр.).

- Оценочные допущения: раскрываются методы оценки активов и обязательств – по первоначальной стоимости, справедливой стоимости или амортизированной стоимости.

- Кредиторская и дебиторская задолженность: указываются контрагенты, сроки задолженности, резервы по сомнительным долгам, наличие просрочек.

Чтобы грамотно читать пояснения, необходимо:

- Сверять данные из пояснений со строками баланса, чтобы установить соответствие и уточнить состав показателей.

- Обращать внимание на изменения по сравнению с предыдущим отчетным периодом – особенно в статьях, связанных с долгами, резервами и собственным капиталом.

- Анализировать обоснования методик оценки и расчетов – это особенно важно для статей, подверженных переоценке или зависящих от профессионального суждения.

- Проверять полноту раскрытия информации, особенно в случаях нестандартных сделок, участия в дочерних или зависимых обществах, а также изменений в структуре собственности.

Пояснения должны соответствовать требованиям ПБУ 4/99 и МСФО (при наличии), быть логично структурированы и не допускать неоднозначного толкования. Их грамотное прочтение дает полное представление о реальном финансовом положении компании.

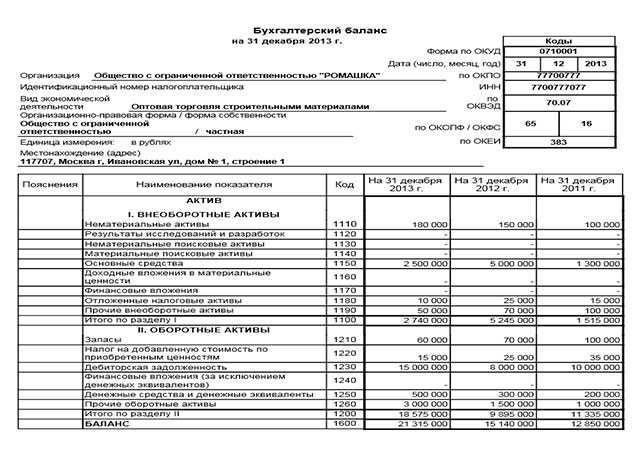

Что означает каждая строка в активах бухгалтерского баланса

Нематериальные активы включают в себя патенты, лицензии, товарные знаки, деловую репутацию (гудвил), программное обеспечение. Они подлежат амортизации, если имеют ограниченный срок использования.

Результаты исследований и разработок отражают стоимость завершённых НИОКР, от которых ожидается экономическая выгода. Учет ведётся при наличии документального подтверждения приемки результатов.

Основные средства – здания, машины, оборудование, транспорт, вычислительная техника, используемые в хозяйственной деятельности. Учитываются по остаточной стоимости: первоначальной минус амортизация.

Доходные вложения в материальные ценности – это имущество, сдаваемое в аренду или используемое с целью получения дохода. Например, инвестиционная недвижимость или лизинговое оборудование.

Финансовые вложения (долгосрочные) – это инвестиции сроком более 12 месяцев: акции, облигации, доли в уставных капиталах других организаций, предоставленные займы. В балансе показываются по стоимости приобретения или по текущей оценке, в зависимости от принятой учётной политики.

Отложенные налоговые активы возникают при временных разницах между бухгалтерским и налоговым учетом, приводящих к снижению налоговых обязательств в будущем. Примеры – разное признание расходов или амортизации.

Прочие внеоборотные активы – это активы, не вошедшие в другие статьи: например, долгосрочная дебиторская задолженность или расходы будущих периодов, если срок их использования превышает 12 месяцев.

Оборотные активы – активы, которые будут реализованы, использованы или обращены в деньги в течение операционного цикла или 12 месяцев.

Запасы – это сырье, материалы, незавершенное производство, готовая продукция и товары. Их оценка осуществляется по учетной стоимости (например, по средней, FIFO, по себестоимости).

Налог на добавленную стоимость по приобретённым ценностям – отражает сумму входного НДС, подлежащую вычету после постановки на учет товаров, работ или услуг. Важен для оценки реального финансового положения.

Дебиторская задолженность делится на краткосрочную (до 12 месяцев) и долгосрочную (более 12 месяцев). Включает задолженность покупателей, выданные авансы, задолженность персонала и прочих контрагентов. Требует анализа на предмет риска невозврата.

Финансовые вложения (краткосрочные) – аналогично долгосрочным, но срок погашения – до одного года. Это могут быть депозиты, краткосрочные облигации, паи инвестиционных фондов.

Денежные средства и денежные эквиваленты – остатки на расчетных счетах, в кассе, на валютных счетах, электронных кошельках, а также депозиты со сроком до трёх месяцев.

Прочие оборотные активы – расходы будущих периодов (например, оплаченная аренда, страховка), а также иные активы, не попавшие в другие строки раздела. Их анализ помогает уточнить структуру текущих ресурсов.

Как расшифровать обязательства и капитал в пассиве баланса

Пассив бухгалтерского баланса показывает источники формирования имущества организации. Он состоит из двух ключевых разделов: обязательства и капитал. Чтобы понять структуру и риски бизнеса, важно уметь расшифровывать каждую строку этих разделов.

Уставный капитал – это сумма, внесённая учредителями при создании организации. Он фиксируется в учредительных документах и не может быть уменьшен без соблюдения юридических процедур. Значение уставного капитала говорит о минимальном уровне ответственности учредителей перед кредиторами.

Добавочный капитал возникает при переоценке имущества, безвозмездном получении активов или размещении акций по цене выше номинала. Его наличие может свидетельствовать о высокой инвестиционной привлекательности компании или о результатах переоценки активов.

Резервный капитал формируется из чистой прибыли и предназначен для покрытия убытков и обязательных выплат. Его отсутствие или малый размер может указывать на отсутствие финансовой подушки.

Нераспределённая прибыль (непокрытый убыток) отражает итог финансовой деятельности за все годы. Положительное значение говорит о накопленной прибыли, отрицательное – о наличии убытков, которые ещё не покрыты.

Долгосрочные обязательства включают кредиты и займы со сроком погашения более 12 месяцев. Их анализ помогает понять долговую нагрузку в будущем. Важно сопоставлять эти обязательства с долгосрочными активами – если долгов больше, чем инвестиций, это может быть тревожным сигналом.

Краткосрочные обязательства – это долги, подлежащие погашению в течение года: кредиторская задолженность, налоги, краткосрочные кредиты. Их увеличение требует внимания, особенно если они превышают ликвидные активы – это может создать кассовые разрывы.

Анализируя пассив, необходимо оценивать соотношение собственного и заёмного капитала (коэффициент финансовой устойчивости). Если доля обязательств слишком высока, компания зависит от внешнего финансирования. Оптимальным считается уровень собственного капитала не менее 40–50% от валюты баланса.

Как определить финансовую устойчивость по балансу

Финансовая устойчивость предприятия отражает его способность покрывать обязательства за счёт собственных ресурсов без привлечения внешнего финансирования. Для её оценки используются конкретные показатели, рассчитываемые на основе данных бухгалтерского баланса.

- Коэффициент автономии = Собственный капитал / Валюта баланса. Оптимальное значение – не менее 0,5. При низком значении предприятие зависит от заёмных средств, что увеличивает риски неплатёжеспособности.

- Коэффициент соотношения заёмного и собственного капитала = Обязательства / Собственный капитал. Значение выше 1 свидетельствует о повышенной долговой нагрузке.

- Коэффициент манёвренности собственного капитала = (Собственный капитал – Внеоборотные активы) / Собственный капитал. Показывает долю собственных средств, доступных для покрытия текущих потребностей. Приемлемый уровень – от 0,2.

Дополнительно анализируются текущие активы и краткосрочные обязательства:

- Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства. Значение менее 1 указывает на дефицит ликвидных ресурсов.

- Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал – Внеоборотные активы) / Оборотные активы. Если показатель меньше 0, предприятие работает в дефиците собственного оборотного капитала.

Для комплексной оценки устойчивости важно сравнивать данные за несколько периодов. Ухудшение показателей в динамике сигнализирует о росте финансовых рисков и требует управленческих решений по снижению долговой нагрузки и наращиванию собственного капитала.

Какие показатели нужно сверять между активом и пассивом

Балансовое равенство – первый и обязательный параметр, который необходимо сверить. Валюта баланса в разделе «Актив» должна в точности совпадать с валютой баланса в разделе «Пассив». Несовпадение свидетельствует об ошибке в учёте или нарушении двойной записи.

Соотношение долгосрочных активов и источников их финансирования позволяет определить устойчивость структуры капитала. В идеале внеоборотные активы должны покрываться за счёт собственного капитала и долгосрочных обязательств. Если для этих целей используется краткосрочный заёмный капитал, это создаёт риски ликвидности.

Сопоставление дебиторской и кредиторской задолженности важно для оценки ликвидности. Если дебиторская задолженность существенно превышает кредиторскую, это может указывать на проблемы со сбором средств. Обратная ситуация – возможный признак дефицита оборотных средств и перекредитованности.

Проверка структуры оборотных активов и источников их финансирования помогает определить, за счёт каких обязательств формируется текущий капитал. Оборотные активы должны быть больше или равны краткосрочным обязательствам, иначе компания может столкнуться с нехваткой ликвидности.

Наличие нераспределённой прибыли в капитале стоит сверить с приростом активов. Рост собственного капитала за счёт прибыли должен отражаться в увеличении чистых активов, таких как денежные средства, материалы или основные средства. Несогласованность между ними требует анализа внутреннего финансирования и движения средств.

Фондовый коэффициент (доля собственных средств в активах) также рассчитывается на основе баланса. Он показывает, какая часть активов сформирована за счёт собственного капитала. Его снижение при росте заемных средств – сигнал об ухудшении финансовой устойчивости.

Как по балансу понять, хватает ли средств на текущие расходы

Для оценки достаточности средств на текущие расходы анализируйте раздел актива, содержащий оборотные активы, и раздел пассива с текущими обязательствами. В первую очередь обращайте внимание на показатель «Чистый оборотный капитал» – разницу между оборотными активами и текущими обязательствами. Если этот показатель положительный, значит, компания располагает средствами, превышающими краткосрочные долги.

К оборотным активам относятся денежные средства, дебиторская задолженность, запасы и прочие активы, которые планируется реализовать или использовать в течение года. Текущие обязательства – это счета к оплате, краткосрочные кредиты и прочие задолженности, подлежащие погашению в ближайшее время.

Дополнительно можно рассчитать коэффициент текущей ликвидности – отношение оборотных активов к текущим обязательствам. Значение выше 1,2 указывает на достаточный запас ликвидности для покрытия текущих расходов. Значение ниже 1 требует внимательного изучения, поскольку компания может испытывать трудности с исполнением краткосрочных обязательств.

Также анализируйте структуру оборотных активов: большое количество запасов снижает ликвидность, так как запасы не всегда быстро превращаются в деньги. Высокая доля дебиторской задолженности увеличивает риск задержек платежей, что ухудшает ситуацию с финансами для текущих расходов.

Если баланс показывает недостаток ликвидных средств, следует рассмотреть возможность привлечения краткосрочного финансирования или оптимизации дебиторской задолженности. Постоянный контроль и сравнение этих показателей с отраслевыми нормами помогут своевременно выявлять и устранять дефицит средств для текущих нужд.

Что могут скрывать отрицательные значения в строках баланса

Отрицательные значения в бухгалтерском балансе часто сигнализируют о специфических финансовых ситуациях, требующих детального анализа. В активах отрицательные остатки могут указывать на переоценку запасов или неверно отраженную себестоимость. Например, отрицательная величина по статье «Запасы» может означать списание нереализуемых или испорченных товаров, не скорректированных должным образом.

В разделе оборотных активов отрицательное значение по дебиторской задолженности свидетельствует о переплатах или ошибках в учете платежей клиентов, что требует сверки с бухгалтерией для исключения двойного списания или неправильных проводок.

Отрицательные показатели в пассивах, например, по кредиторской задолженности, могут обозначать авансы, полученные от поставщиков, но отраженные не как отдельная статья, а в уменьшение обязательств. Также они могут быть следствием ошибок в распределении обязательств между краткосрочными и долгосрочными.

Отрицательные значения в капитале часто связаны с убытками предприятия или перераспределением нераспределенной прибыли в минус. Такой показатель требует внимательного изучения причин формирования и анализа динамики финансового результата.

Как использовать пояснения к балансу при анализе отчетности

Пояснения к балансу раскрывают детали бухгалтерских статей, которые не видны напрямую в самой форме баланса. Для точного анализа следует внимательно изучить состав статей, указанный в пояснениях, чтобы понять структуру активов и обязательств.

Обращайте внимание на методику оценки основных средств, запасов и дебиторской задолженности – пояснения часто содержат информацию о применяемых оценочных методах и амортизации, что влияет на величину чистых активов.

Изучайте раскрытие условий кредиторской задолженности и займов: сроки погашения, процентные ставки и наличие обеспечений влияют на финансовую устойчивость компании.

Пояснения к капиталу дают сведения о составе собственного капитала, изменениях в уставном капитале, распределении прибыли и убытков, что важно для оценки реальной стоимости предприятия.

Особое внимание уделяйте примечаниям к резервам и возможным обязательствам – они могут выявить скрытые риски, влияющие на будущую платежеспособность.

Используйте пояснения для сопоставления данных баланса с отчетом о прибылях и убытках и отчетом о движении денежных средств, чтобы получить целостную картину финансового состояния и результатов деятельности.

Какие вопросы задавать бухгалтеру при расхождениях в балансе

Какова причина конкретного расхождения по строкам актива и пассива? Требуется детальный разбор, на каком этапе возникла ошибка – в первичных документах, проводках или сверках.

Были ли проведены инвентаризации и сверки фактических остатков с учетными данными? Если да, попросите предоставить акты и результаты проверок.

Какие корректирующие проводки были сделаны для устранения расхождений? Запросите номера и даты этих проводок, а также обоснование их необходимости.

Проверялись ли взаиморасчеты с контрагентами, и совпадают ли их данные с бухгалтерским учетом? Требуется анализ дебиторской и кредиторской задолженности.

Были ли выявлены ошибки при переносе остатков из предыдущих периодов? Если да, попросите описание характера ошибок и их влияние на текущий баланс.

Какие методики оценки и учета применялись для спорных позиций, например, для запасов или основных средств? Важно понять, правильно ли выбрана учетная политика.

Имеются ли неподтвержденные или спорные операции, влияющие на баланс? Необходимо выяснить, на каком основании они отражены и как планируется их разрешение.

Какие дополнительные документы и пояснения можно получить для углубленного анализа расхождений? Например, ведомости, акты сверок или письма контрагентов.

Вопрос-ответ:

Что такое пояснение к бухгалтерскому балансу и зачем оно нужно?

Пояснение к бухгалтерскому балансу — это дополнительный документ, раскрывающий детали и структуру статей баланса. Оно помогает понять, из чего состоят основные показатели, какие методы оценки использовались и какие изменения произошли за отчетный период. Без таких пояснений сложно точно оценить финансовое состояние компании и сделать выводы по отчетности.

Как разобраться в активах и пассивах баланса через пояснение?

Пояснения детально описывают состав активов и пассивов. Например, в разделе активов можно увидеть, какие конкретно основные средства учтены, их стоимость и амортизация. В пассивах раскрываются виды обязательств — краткосрочные и долгосрочные, а также структура собственного капитала. Это помогает понять, откуда берутся цифры в балансе и насколько они реалистичны.

Можно ли доверять показателям баланса без изучения пояснений?

Без пояснений баланс может быть неполным для анализа, так как цифры сами по себе не всегда отражают все нюансы. Пояснения раскрывают дополнительные данные, например, условия долгов, наличие резервов, способы оценки имущества. Без этой информации есть риск неверно интерпретировать финансовое положение организации.

Какие ошибки часто встречаются при чтении бухгалтерского баланса без пояснений?

Основная ошибка — воспринимать все цифры буквально, не учитывая методики их формирования. Например, не видеть разницы между балансовой и рыночной стоимостью активов, не понимать сроки и условия обязательств. Это может привести к неверным выводам о ликвидности, финансовой устойчивости и реальной прибыли компании.

Какие ключевые моменты в пояснении помогут понять финансовое состояние организации?

Внимание стоит уделить разделам, раскрывающим состав и оценку основных средств, дебиторской и кредиторской задолженности, структуре капитала, а также информации об условиях долгов и обязательств. Кроме того, важно смотреть на изменения в статьях по сравнению с предыдущим периодом — это покажет динамику и тенденции развития компании.