Процедура банкротства физического лица представляет собой процесс, при котором человек, признанный неспособным исполнить свои долговые обязательства, может официально объявить себя банкротом. Эта процедура регулируется Законом о банкротстве, а также соответствующими нормативными актами, что позволяет физическим лицам законным способом избавиться от долгов, если они оказались в финансовой бездне.

Для начала банкротства необходимо доказать, что вы не способны оплачивать свои обязательства на протяжении не менее трех месяцев. Минимальная сумма долга, при которой возможно подать заявление о банкротстве, составляет 500 тысяч рублей. Важно, что заявление подается только в том случае, если общая сумма долгов превышает этот порог.

Первые шаги в банкротстве начинаются с подачи заявления в арбитражный суд. Для этого нужно подготовить пакет документов, включая информацию о всех своих долгах, актах о просрочке платежей, а также описание финансового положения. Если заявитель является единственным владельцем имущества, то оно также будет оцениваться в процессе банкротства.

Основной этап процедуры – это составление и подача заявления, а также последующая работа с арбитражным управляющим, который будет контролировать процесс банкротства и распределение имеющихся активов. Важно понимать, что процесс банкротства может занять несколько месяцев, и решение по каждому этапу принимает суд.

Как оценить свою финансовую ситуацию перед подачей на банкротство

Перед подачей заявления на банкротство необходимо тщательно оценить свою финансовую ситуацию, чтобы понять, действительно ли вы не можете погасить долги или есть возможность урегулировать их без банкротства.

Начните с составления полного списка своих долгов. Укажите сумму каждого долга, проценты, срок погашения и организацию-кредитора. Включите в список все виды задолженности, даже если они не кажутся вам важными. Например, долги по коммунальным услугам, штрафы и алименты. Это даст вам полное представление о масштабе проблемы.

Далее, подсчитайте свои активы. Это могут быть недвижимость, транспортные средства, банковские счета, инвестиции, ценные вещи. Определите их текущую рыночную стоимость. Для некоторых активов, например, недвижимости, может потребоваться помощь специалиста для более точной оценки.

Рассчитайте свои ежемесячные доходы и расходы. Включите все источники дохода (зарплата, доход от предпринимательской деятельности, алименты и т.д.) и все регулярные расходы (ипотека, коммунальные платежи, кредитные выплаты). Важно понять, какой остаток у вас остаётся каждый месяц и насколько это достаточно для погашения долгов.

Особое внимание уделите долгосрочным и краткосрочным обязательствам. Если ваши долговые обязательства значительно превышают активы, и вы не видите возможности закрыть их в обозримом будущем, это сигнализирует о потенциальной необходимости подачи на банкротство. Однако помните, что банкротство не освобождает от всех долгов, например, от долгов по алиментам или компенсаций за причинённый ущерб.

Изучите свои кредитные отчёты на наличие ошибок или несоответствий. Часто в кредитных историях встречаются необоснованные начисления или неправильные данные. Это может повлиять на вашу оценку финансового положения и помочь снизить сумму долгов.

Важным моментом является способность к дальнейшему заработку. Если ваши доходы стабильны и позволяют выплачивать хотя бы часть долгов, рассмотрите альтернативные способы решения финансовых проблем, такие как реструктуризация долгов или консолидация кредитов, до того как подавать на банкротство.

Составление списка долгов и активов для процедуры банкротства

Для начала процедуры банкротства физического лица необходимо составить полный список долгов и активов. Это важный шаг, который позволит точно оценить вашу финансовую ситуацию и сформировать правильную стратегию для дальнейших действий.

При составлении списка долгов следует учесть все обязательства перед кредиторами, включая:

- Банковские кредиты и потребительские займы.

- Задолженности по налогам и сборам.

- Долги по коммунальным платежам.

- Задолженности по алиментам или штрафам.

- Долги по займам частных лиц.

Каждое обязательство должно быть детально описано: указаны суммы долгов, сроки погашения и контакты кредиторов. Это поможет при дальнейшем заполнении необходимых документов и переговорных процессах.

Что касается активов, необходимо учесть все виды имущества, принадлежащие вам:

- Недвижимость (квартиры, дома, земельные участки).

- Транспортные средства (автомобили, мотоциклы, лодки и другие).

- Ценные вещи (ювелирные изделия, картины, антиквариат).

- Банковские счета и депозиты.

- Акции и другие ценные бумаги.

- Долги, которые вам должны (например, невыплаченные кредиты или займы).

После составления списков долгов и активов важно удостовериться в их актуальности и полноте. Это необходимо для того, чтобы все возможные требования были учтены, а также чтобы избежать ошибок в дальнейшем процессе банкротства.

Документируйте каждый долг и актив как можно точнее, чтобы избежать претензий в ходе процедуры. Важно, чтобы информация была проверена и подтверждена документами, такими как договоры, квитанции, выписки и справки от кредиторов.

Как подать заявление о банкротстве в арбитражный суд

Для подачи заявления о банкротстве в арбитражный суд необходимо подготовить несколько ключевых документов и следовать четкой процедуре. Заявление подается в суд по месту жительства должника, в районный арбитражный суд.

Первый шаг – подготовка заявления. Оно должно содержать информацию о должнике, его кредиторах, сумму долгов и имущество. Важным моментом является соблюдение формата заявления, установленного для дела о банкротстве. Заявление должно включать следующие данные: фамилия, имя, отчество должника, место регистрации, сведения о кредиторах, а также описание финансового состояния должника.

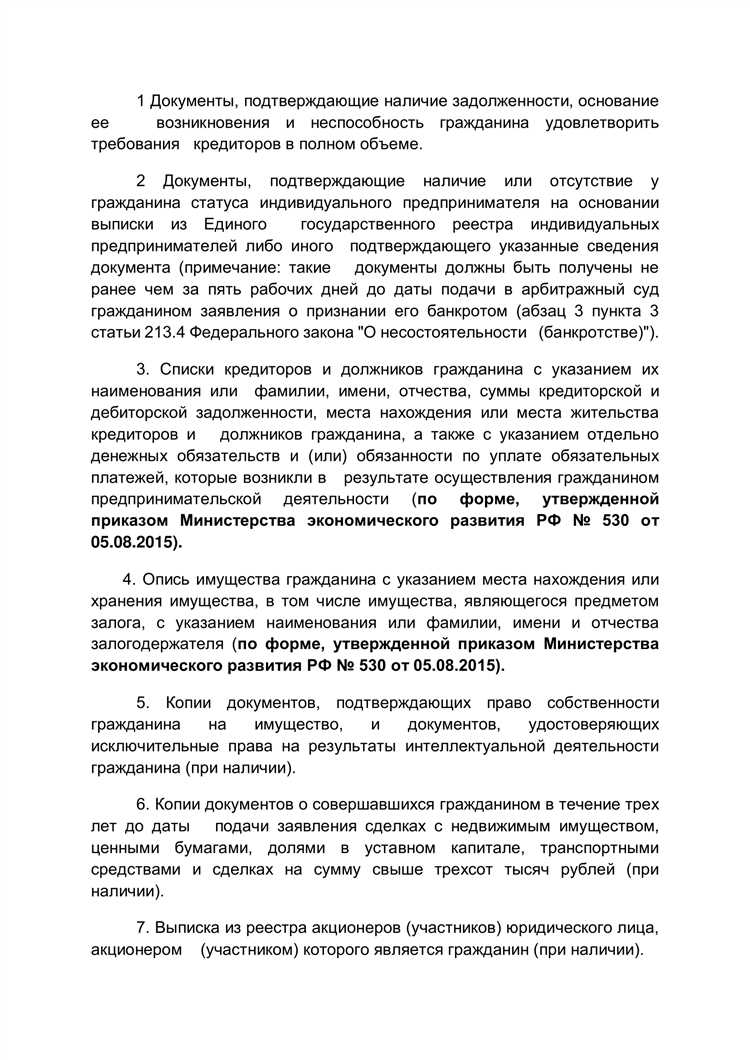

Кроме самого заявления, необходимо приложить подтверждающие документы. Это могут быть копии долговых обязательств, банковские выписки, документы, подтверждающие попытки урегулирования задолженности. Также требуется предоставить справки о доходах и расходах, а также о наличии или отсутствии имущества, которое может быть реализовано для погашения долгов.

Заявление и документы подаются в арбитражный суд лично или через представителя. Подача заявления возможна как в бумажной, так и в электронной форме, если это предусмотрено судом.

После подачи заявления суд назначает заседание для рассмотрения дела. Суд проверяет все предоставленные данные, при необходимости запрашивает дополнительные документы. Важно, чтобы на заседании должник мог подтвердить свою финансовую несостоятельность, представив доказательства невозможности погашения долгов.

Если суд удовлетворяет заявление, начинается процедура банкротства. Она включает в себя разработку плана реструктуризации долгов или же ликвидацию имущества должника с целью погашения долгов. Следует помнить, что процесс банкротства может занять несколько месяцев, в зависимости от сложности ситуации.

Порядок проведения анализа финансового положения должника судом

Анализ финансового положения должника проводится арбитражным судом на стадии рассмотрения заявления о признании гражданина банкротом. Его цель – установить признаки неплатёжеспособности и (или) недостаточности имущества в соответствии со статьями 2 и 213.4 Федерального закона № 127-ФЗ.

Суд оценивает, способен ли должник выполнять денежные обязательства, уплачивать налоги, сборы, взносы и иные обязательные платежи. Ключевыми факторами при этом являются:

- размер совокупной задолженности (не менее 500 000 рублей);

- наличие просрочки более 3 месяцев по каждому обязательству;

- стоимость имущества и активов;

- уровень и стабильность доходов;

- факты отчуждения имущества за последние 3 года;

- наличие судебных решений, исполнительных листов и исполнительных производств.

В процессе анализа суд использует следующие документы:

- справки из банков о движении средств по счетам;

- выписки из ЕГРН о наличии недвижимости;

- информация из ГИБДД о транспортных средствах;

- сведения из ПФР и ФНС о доходах и взносах;

- договоры займа, кредиты, исполнительные документы.

Дополнительно назначается временный управляющий (финансовый управляющий), который также проводит независимую оценку имущества, выявляет признаки фиктивного или преднамеренного банкротства, анализирует поведение должника. Его заключение приобщается к материалам дела и учитывается при принятии решения.

На основании совокупной оценки всех факторов суд принимает решение о введении процедуры реструктуризации долгов, реализации имущества или об отказе в признании гражданина банкротом.

Роль финансового управляющего в процессе банкротства

Финансовый управляющий – обязательная фигура в деле о банкротстве физического лица. Его кандидатура утверждается арбитражным судом из числа членов саморегулируемой организации (СРО), указанной должником в заявлении. Без участия управляющего процедура невозможна.

Основные функции управляющего включают анализ финансового состояния должника, выявление признаков преднамеренного или фиктивного банкротства, проверку сделок за последние три года до подачи заявления. Он запрашивает документы в банках, налоговых органах и других учреждениях, чтобы установить состав имущества и наличие долгов.

Управляющий формирует реестр требований кредиторов. Для этого он публикует сведения о возбуждении дела в ЕФРСБ, принимает заявления кредиторов и проверяет обоснованность их требований. Только после включения требований в реестр кредитор получает право участвовать в собрании и влиять на ход процедуры.

Если должник обладает имуществом, подлежащим реализации, управляющий организует его продажу через торги. До начала торгов проводится оценка с привлечением оценщика. Вырученные средства распределяются между кредиторами в порядке очередности, установленной законом.

Управляющий также контролирует соблюдение должником ограничений, установленных судом: например, запрета на выезд за границу или обязанности сообщать о смене места жительства. Он обязан ежемесячно отчитываться перед судом и кредиторами о своих действиях.

Вознаграждение управляющего составляет 25 000 рублей за процедуру реализации имущества плюс процент от суммы, полученной от продажи активов или взыскания долгов. Эти суммы выплачиваются за счёт имущества должника, а при его отсутствии – из средств заявителя.

Инициировать отвод управляющего возможно, если доказано его бездействие, заинтересованность или грубое нарушение закона. Замена производится только по решению суда.

Что делать, если суд отклонит заявление о банкротстве

Отказ в признании гражданина банкротом может быть обусловлен различными причинами. Первая задача – установить основание отклонения. Оно указывается в определении суда. Чаще всего это:

1. Неполный пакет документов. Отсутствие справок о доходах, списке кредиторов, информации о сделках – частая причина отказа. В этом случае можно повторно подать заявление, устранив недостатки.

3. Нарушение формы и порядка подачи. Например, заявление подписано не лично, отсутствует подтверждение направления копий кредиторам, подано в неподсудный суд. Такие ошибки устраняются и заявление подаётся повторно.

Если причина отказа устранима – необходимо исправить выявленные нарушения и подать новое заявление. Повторное обращение не ограничено по количеству попыток, но при систематических нарушениях суд может наложить судебные расходы на заявителя.

Если отказ связан с оценкой финансового положения – остаётся путь апелляционного обжалования. Срок – 15 дней с момента вынесения определения. Жалоба подаётся через тот же суд, который вынес отказ, с приложением копий для всех участников процесса.

Важно: подача апелляционной жалобы не приостанавливает исполнения других судебных актов по взысканию долгов. Стоит учитывать возможные риски, включая повторные расходы.

Если нет оснований для обжалования, но должник оказался в тяжёлом положении позже – допускается подача нового заявления с обоснованием изменения обстоятельств: потеря дохода, рост задолженности, прекращение выплат по судебным актам.

Какие последствия могут возникнуть после признания банкротства

После завершения процедуры банкротства физического лица должник освобождается от большинства обязательств, включённых в реестр требований кредиторов. Однако вместе с этим наступают правовые и экономические ограничения, о которых следует знать заранее.

- В течение 5 лет при подаче заявления о новом банкротстве потребуется указывать факт предыдущего признания несостоятельности.

- В течение 3 лет невозможно занимать должности в органах управления юридического лица (например, быть директором, учредителем, членом совета директоров).

- В течение 5 лет нельзя заключать кредитные договоры без письменного уведомления кредитора о факте банкротства.

- Некоторые банки могут отказать в открытии счёта или предоставлении карты, особенно кредитной. В ряде случаев возможны ограничения на использование электронных кошельков и финансовых сервисов.

- Информация о банкротстве остаётся в базе данных ЕФРСБ, а также в Бюро кредитных историй на срок до 10 лет. Это существенно снижает шансы на получение кредита или займа в будущем.

- Если должник скрыл имущество, доходы или подал заведомо недостоверные сведения, суд может отказать в списании долгов, а также привлечь к административной или уголовной ответственности.

После завершения процедуры должнику следует тщательно контролировать соблюдение всех обязанностей, возложенных судом и финансовым управляющим. Также важно отслеживать изменения в законодательстве, так как правила могут корректироваться.

Как защитить свои права после завершения процедуры банкротства

Проверьте публикацию в Едином федеральном реестре сведений о банкротстве (fedresurs.ru). Если публикация отсутствует, запросите у финансового управляющего её размещение или сделайте это самостоятельно через личный кабинет.

Обратитесь в бюро кредитных историй (НБКИ, Эквифакс, ОКБ, Русский Стандарт) для получения отчётов. При обнаружении ошибок, например, отражения непогашенных долгов, подайте письменное заявление с приложением судебного определения о банкротстве.

Контролируйте наличие исполнительных производств на сайте Федеральной службы судебных приставов (fssp.gov.ru). При наличии активных производств по списанным долгам направьте заявление о прекращении исполнения с копией судебного акта.

Если до банкротства вы были индивидуальным предпринимателем, проверьте внесение отметки о прекращении деятельности в ЕГРИП. При отсутствии отметки подайте в налоговую заявление с копией определения суда.

В течение трёх лет после банкротства запрещено занимать руководящие должности в юридических лицах без уведомления работодателя. Нарушение этого требования влечёт административную ответственность по статье 14.13 КоАП РФ.

Зафиксируйте все обращения кредиторов или коллекторов с незаконными требованиями. Направьте им письменные возражения с приложением копии определения суда. При повторных нарушениях подайте жалобы в прокуратуру или Центральный банк РФ.

Сохраняйте все документы, связанные с банкротством, не менее пяти лет для защиты прав при возможных спорах.

Вопрос-ответ:

Какие документы нужно подготовить для подачи заявления о банкротстве физического лица?

Для подачи заявления потребуются паспорт гражданина РФ, ИНН, документы, подтверждающие наличие долгов (кредитные договоры, расписки, исполнительные листы), сведения о доходах и расходах, информация о собственности и движимом имуществе. Также потребуется заполнить заявление установленного образца, приложить список кредиторов и перечень долгов. Важно собрать полные данные, чтобы суд мог оценить финансовое положение должника.

Сколько времени занимает процесс банкротства физического лица при самостоятельном ведении дела?

Продолжительность процесса зависит от конкретной ситуации и загруженности суда, но в среднем рассмотрение занимает от шести месяцев до одного года. На первом этапе происходит проверка заявления, затем назначается финансовый управляющий и проводится анализ долгов. В случае признания банкротства начинается процедура реализации имущества, если таковое имеется. В некоторых случаях сроки могут увеличиться из-за необходимости дополнительных проверок или споров с кредиторами.

Какие ошибки чаще всего допускают при самостоятельном банкротстве и как их избежать?

Одной из распространённых ошибок является неполное или неверное оформление документов, из-за чего суд может отклонить заявление. Также нередко не учитывают все долги или не предоставляют полную информацию о доходах и имуществе. Для снижения рисков рекомендуется тщательно подготовить документы, внимательно заполнить заявление и проверить список кредиторов. При необходимости можно проконсультироваться с юристом для проверки правильности подготовки материалов.

Что происходит с долгами после завершения процедуры банкротства физического лица?

После завершения процесса и признания гражданина банкротом оставшиеся долги, включённые в процедуру, считаются погашенными и списываются. Кредиторы теряют право требовать их возврат через суд или иные способы. Однако некоторые виды обязательств, например, алименты или штрафы, не списываются и остаются к оплате. Также в течение определённого времени после банкротства могут действовать ограничения по получению новых кредитов.