Передача объекта основных средств (ОС) требует документального подтверждения факта перехода права собственности, а также соблюдения требований бухгалтерского и налогового учета. Покупателю необходимо передать строго определённый комплект документов, без которого сделка может быть признана незавершённой или неправомерной.

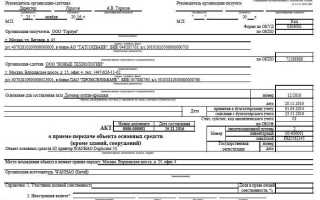

В первую очередь оформляется акт приёма-передачи по форме ОС-1 или иной аналогичный документ, утверждённый сторонами. Он содержит данные об объекте, инвентарный номер, технические характеристики, дату передачи и подписи ответственных лиц. Акт является ключевым доказательством факта передачи имущества и используется в бухучёте обеими сторонами.

Если объект ОС зарегистрирован в государственных реестрах (например, транспортное средство, здание, земельный участок), продавец обязан передать покупателю правоустанавливающие документы и обеспечить подачу заявления о регистрации перехода права. Без этой процедуры покупатель не сможет оформить право собственности.

К обязательным документам также относится счёт-фактура (при наличии НДС) и первичные бухгалтерские документы, включая договор купли-продажи, содержащий точные условия сделки, цену и описание передаваемого объекта. Все документы должны быть составлены в письменной форме и подписаны уполномоченными представителями сторон.

При передаче оборудования, машин или иных технических ОС дополнительно предоставляется эксплуатационная документация, включающая паспорта, инструкции по эксплуатации и сервисные книжки. Отсутствие этих документов может затруднить ввод в эксплуатацию или дальнейшее техническое обслуживание объекта.

Какие реквизиты должен содержать акт приёма-передачи ОС

Акт приёма-передачи основного средства оформляется в письменной форме и должен содержать обязательные реквизиты, обеспечивающие юридическую силу документа и возможность его применения в бухгалтерском и налоговом учёте.

Документ начинается с указания полного наименования сторон сделки с ссылкой на правоустанавливающие документы (договор купли-продажи, доверенность и пр.). Необходимо зафиксировать дату составления акта и номер, если он предусмотрен внутренним документооборотом.

Объект передачи описывается предельно точно: указывается наименование основного средства, его инвентарный номер, марка или модель, серийный номер (при наличии), год выпуска, техническое состояние на момент передачи. Дополнительно могут быть включены сведения о комплектации и наличии сопроводительной документации (паспорта, инструкции и т.д.).

Отдельно фиксируется информация о фактическом месте нахождения объекта на момент передачи и его адресное расположение. При наличии изменений в характеристиках объекта по сравнению с учётными данными (например, модернизация), это указывается в отдельном абзаце.

В акт включаются сведения о сторонах: ФИО, должности и основания для подписания (устав, доверенность, приказ). Подписи ответственных лиц обеих сторон обязательны, при необходимости – с расшифровкой.

Если передача сопровождается приложениями (например, фотофиксацией состояния объекта или техническими заключениями), это указывается в акте с перечнем приложений и количеством листов каждого.

Для целей бухучета и налогообложения важно отразить стоимость объекта (в случае, если она не указана в отдельном документе) и дату фактической передачи, которая служит основанием для списания или принятия к учёту.

Нужно ли передавать копии технической и эксплуатационной документации

При продаже объекта основных средств покупателю рекомендуется передавать копии всей имеющейся технической и эксплуатационной документации. Это необходимо для обеспечения корректной установки, эксплуатации и обслуживания передаваемого имущества.

Передача таких копий особенно важна в случае:

- оборудования со сложным устройством и техническими характеристиками;

- машин, станков и приборов, требующих регулярного обслуживания или калибровки;

- объектов, подлежащих техническому надзору, регистрации или лицензированию.

В комплект передаваемой документации обычно включаются:

- Паспорт оборудования с серийным номером и заводом-изготовителем;

- Руководство по эксплуатации (инструкция пользователя);

- Свидетельства о прохождении технических испытаний (при наличии);

- Сертификаты соответствия или декларации (если объект подлежит сертификации);

- Регистрационные документы, если объект ранее был зарегистрирован в контролирующих органах.

Оригиналы, как правило, остаются у продавца только в случае передачи копий, заверенных надлежащим образом. Это важно при передаче документации, содержащей уникальные номера, печати или подписи, подтверждающие происхождение и характеристики объекта.

Факт передачи документации должен быть зафиксирован в акте приёма-передачи с указанием перечня копий. При наличии электронных версий допускается передача на цифровом носителе с описанием содержимого.

Передаётся ли бухгалтерская справка о первоначальной стоимости ОС

Бухгалтерская справка о первоначальной стоимости основного средства не входит в перечень обязательных документов, передаваемых покупателю по умолчанию. Однако её передача может быть необходима при продаже объекта, ранее подвергавшегося переоценке, модернизации или если цена реализации существенно отличается от остаточной стоимости.

Справка составляется в произвольной форме и содержит сведения о первоначальной стоимости объекта, начисленной амортизации, остаточной стоимости, а также основания для изменений (например, акты модернизации или переоценки). Эти данные важны для покупателя при постановке ОС на бухгалтерский учёт и выборе метода амортизации.

Передача справки особенно целесообразна в сделках между организациями, применяющими разные учетные политики. При этом желательно предусмотреть её наличие в перечне передаваемой документации в договоре купли-продажи, чтобы избежать споров и уточнений после закрытия сделки.

Если продавец ведёт учёт в электронной форме, справка может быть передана в электронном виде с электронной подписью. При необходимости бумажная версия заверяется подписью главного бухгалтера и печатью организации (при наличии).

Нужен ли покупателю документ, подтверждающий право собственности продавца

При передаче объекта основных средств (ОС) важно подтвердить, что продавец действительно имеет законные основания распоряжаться этим имуществом. В связи с этим покупателю следует запросить документ, подтверждающий право собственности на ОС.

Таким документом может быть:

- выписка из бухгалтерского учёта, где объект числится на балансе продавца;

- акт о приёме объекта на баланс (форма ОС-1 или аналогичная);

- договор, на основании которого ОС было приобретено или создано (договор купли-продажи, акт ввода в эксплуатацию, договор дарения и пр.);

- документы на государственную регистрацию права – если объект подлежал такой регистрации (например, здание, сооружение);

- инвентарная карточка с указанием даты принятия к учёту и сведений об амортизации.

Передача вышеуказанных документов не является строго обязательной по законодательству, если стороны включили соответствующие положения в договор. Однако при отсутствии таких документов возрастает риск признания сделки недействительной, особенно при последующих спорах или налоговых проверках.

Рекомендуется, чтобы покупатель до подписания акта приёма-передачи ознакомился с документами, подтверждающими право собственности, и при необходимости получил заверенные копии. Это особенно важно в случаях, когда ОС представляет значительную материальную ценность или подлежит регистрации в государственных реестрах.

Какие документы оформляются при продаже ОС с НДС

При продаже объекта основных средств с НДС продавец обязан оформить полный комплект документов, обеспечивающий правомерность сделки и корректное отражение налога на добавленную стоимость.

В первую очередь оформляется счет-фактура. Этот документ подтверждает начисление НДС и служит основанием для его вычета у покупателя. Счет-фактура должен быть составлен в двух экземплярах и включать все обязательные реквизиты: дату, номер, наименование продавца и покупателя, ИНН, КПП, сведения о товаре (ОС), его стоимости без НДС, размере НДС и итоговой сумме с учетом налога.

Одновременно составляется первичный учетный документ – акт приёма-передачи ОС по форме № ОС-1 или иной утверждённой форме. Он подтверждает факт передачи объекта и должен содержать ссылку на договор, описание передаваемого актива, дату передачи, подписи ответственных лиц с обеих сторон.

К акту прилагается бухгалтерская справка, если требуется зафиксировать сумму начисленного износа и остаточную стоимость объекта. Она необходима для правильного отражения операции в бухгалтерском учёте.

В договоре купли-продажи ОС обязательно указывается, что цена включает НДС, либо отдельно фиксируется сумма налога. Отсутствие этой информации может привести к налоговым спорам при проверке.

Если имущество зарегистрировано, передаются правоустанавливающие документы или копии, чтобы покупатель мог поставить объект на учёт в налоговых и регистрирующих органах.

Все документы должны быть оформлены в соответствии с требованиями НК РФ и ПБУ 6/01, а также храниться установленный срок как у продавца, так и у покупателя.

Как фиксируется передача ОС в накладной по форме ТОРГ-12

Накладная по форме ТОРГ-12 применяется для оформления передачи основных средств (ОС) между сторонами. В документе необходимо отразить точное описание передаваемого имущества, его количество и стоимость.

Обязательными реквизитами в накладной при передаче ОС являются:

- Наименование и инвентарный номер ОС;

- Единица измерения (шт., комплект и т.п.);

- Количество переданных объектов;

- Цена за единицу и общая сумма;

- Дата передачи;

- Подписи ответственных лиц – продавца и покупателя.

В разделе «Наименование товара (продукции, работы, услуги)» указывается полное название ОС, включая технические характеристики, если необходимо. Инвентарный номер должен совпадать с учетными данными продавца.

В графе «Количество» фиксируется число единиц передаваемого имущества. Если передача касается одного объекта, указывается «1».

В разделе «Цена» указывается стоимость ОС с учётом НДС, если он предусмотрен. При этом сумма должна совпадать с данными в счёте-фактуре и договоре купли-продажи.

Подписи сторон на накладной подтверждают факт передачи ОС и отсутствие претензий к количеству и качеству имущества. Без подписей накладная не имеет юридической силы.

Рекомендуется прикладывать к накладной акт приёма-передачи ОС для подтверждения фактического состояния объекта на момент передачи.

Что указать в договоре купли-продажи относительно передаваемых документов

В договоре необходимо чётко перечислить документы, которые продавец обязуется передать покупателю вместе с объектом ОС. В список включают накладные (например, ТОРГ-12), акт приёма-передачи, техническую документацию, паспорта и сертификаты, если они есть.

Следует указать форму передачи документов – оригиналы или заверенные копии, с точным описанием, что именно передаётся. Рекомендуется прописать сроки передачи документов, чтобы исключить разногласия.

В договоре стоит отметить, что передача документов подтверждает переход права собственности и отсутствие обременений, если это применимо. Указывается ответственность сторон за полноту и корректность переданных материалов.

Если передача отдельных документов невозможна в момент подписания договора, необходимо обозначить обязательство передачи в течение конкретного срока с указанием санкций за нарушение.

Для документов, связанных с бухгалтерским и налоговым учётом (например, справки о первоначальной стоимости), рекомендуется отдельно зафиксировать порядок их передачи и использования покупателем.

Вопрос-ответ:

Какие документы обязательно передаются покупателю при продаже основного средства?

При продаже основного средства покупателю передаются документы, подтверждающие право собственности и факт передачи имущества. В первую очередь это договор купли-продажи с указанием всех существенных условий сделки. Кроме того, передается акт приема-передачи, фиксирующий фактическое получение объекта. Если основное средство зарегистрировано в государственных реестрах, необходимо предоставить документы о регистрации (например, свидетельство о праве собственности или выписку из реестра). Также может потребоваться передача технической документации, если она влияет на эксплуатацию.

Нужно ли передавать покупателю техническую документацию и эксплуатационные инструкции по основному средству?

Передача технической и эксплуатационной документации не всегда является обязательной по закону, однако для сохранения стоимости и корректной эксплуатации объекта она крайне желательна. Покупатель получает полные сведения о состоянии, особенностях использования и требованиях к обслуживанию оборудования. Без этой информации возрастает риск неправильного использования или дополнительных затрат. В договоре целесообразно зафиксировать передачу или отсутствие такой документации, чтобы избежать споров в будущем.

Какие документы оформляются при продаже основного средства с начисленным НДС?

При продаже основного средства с НДС продавец обязан оформить счет-фактуру, в которой выделяется сумма налога. Помимо договора купли-продажи и акта приема-передачи, счет-фактура подтверждает факт реализации товара и служит основанием для налогового учета у обеих сторон. Если сделка облагается НДС, в документах должно быть четко указано, что стоимость включает или не включает налог, а также реквизиты налогового органа продавца.

Как правильно зафиксировать передачу основного средства по накладной формы ТОРГ-12?

Накладная по форме ТОРГ-12 служит документом, подтверждающим факт передачи материальных ценностей от продавца к покупателю. В ней указываются данные о наименовании, количестве, цене и общей стоимости основного средства. Документ подписывается уполномоченными представителями обеих сторон. Важно, чтобы накладная содержала дату передачи и соответствовала информации в договоре. Это позволяет избежать споров и служит основанием для бухгалтерского учета.

Обязательно ли передавать бухгалтерскую справку о первоначальной стоимости основного средства?

Бухгалтерская справка о первоначальной стоимости не является обязательным документом при продаже основного средства, однако она может пригодиться покупателю для корректного учета объекта в своей бухгалтерии. Эта справка содержит данные о первоначальной стоимости, суммах начисленной амортизации и остаточной стоимости, что облегчает налоговый и бухгалтерский учет после перехода права собственности. Если стороны согласны, справка передается вместе с основными документами, иначе покупатель получает ее по запросу.

Какие документы обязательно передаются покупателю при продаже основного средства?

При продаже основного средства покупателю передаются документы, которые подтверждают переход права собственности и отражают факт передачи имущества. Обычно это договор купли-продажи, акт приёма-передачи, товарная накладная (например, форма ТОРГ-12) и первичные бухгалтерские документы, фиксирующие операцию. Кроме того, передаются документы, содержащие технические характеристики объекта, если это предусмотрено договором, чтобы покупатель имел полную информацию о состоянии и параметрах основного средства.

Нужно ли передавать покупателю копии технической документации и справку о первоначальной стоимости при продаже ОС?

Передача технической документации и бухгалтерской справки о первоначальной стоимости не является обязательной по закону, но такая практика часто применяется для удобства покупателя. Техническая документация помогает покупателю понять состояние объекта, правила эксплуатации и обслуживание. Справка о первоначальной стоимости может пригодиться для бухгалтерского и налогового учёта нового владельца. Решение о передаче этих документов фиксируется в договоре, чтобы избежать разногласий в будущем.